As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Introdução e contexto de mercado

A Teck Resources Ltd (Nova York:TECK) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 24.07.2025, relatando maior lucratividade apesar de revisar para baixo a previsão de produção para sua mina de cobre Quebrada Blanca (QB). As ações da empresa caíram 5,53% no dia do anúncio, com o preço fechando em US$ 36,46, abaixo do fechamento anterior de US$ 38,59.

A mineradora reportou um aumento de 3% no EBITDA ajustado para US$ 722 milhões e um salto substancial de 525% no lucro de operações contínuas antes dos impostos para US$ 125 milhões, enquanto continua focada em sua estratégia de crescimento no cobre e retorna caixa aos acionistas através de seu programa de recompra de ações.

Destaques do desempenho trimestral

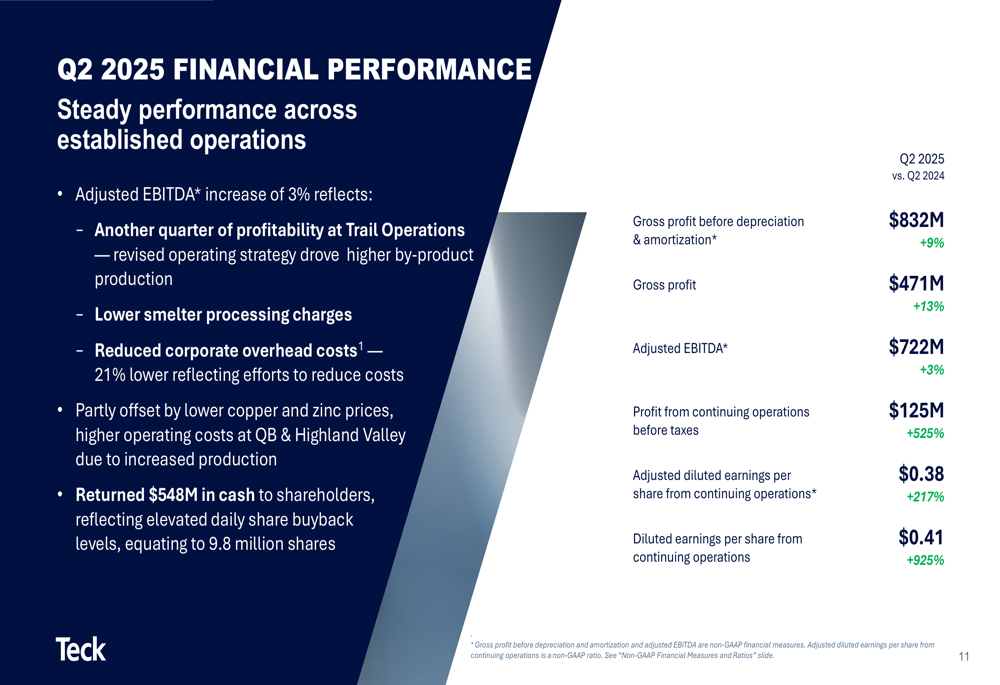

A Teck entregou um desempenho estável em suas operações estabelecidas no 2º tri de 2025, com lucro bruto antes de depreciação e amortização aumentando 9% para US$ 832 milhões, enquanto o lucro bruto subiu 13% para US$ 471 milhões em comparação com o mesmo período do ano anterior.

A empresa reportou lucro por ação diluído ajustado de operações contínuas de US$ 0,38, representando um aumento de 217% ano a ano, enquanto o lucro por ação diluído de operações contínuas saltou 925% para US$ 0,41.

Como mostrado na seguinte visão geral de desempenho financeiro:

Vários fatores contribuíram para a melhoria da lucratividade, incluindo outro trimestre lucrativo nas Operações Trail, menores taxas de processamento de fundição e redução nos custos corporativos, que foram 21% menores que no ano anterior. Esses fatores positivos foram parcialmente compensados por preços mais baixos de cobre e zinco, bem como custos operacionais mais altos em QB e Highland Valley devido ao aumento da produção.

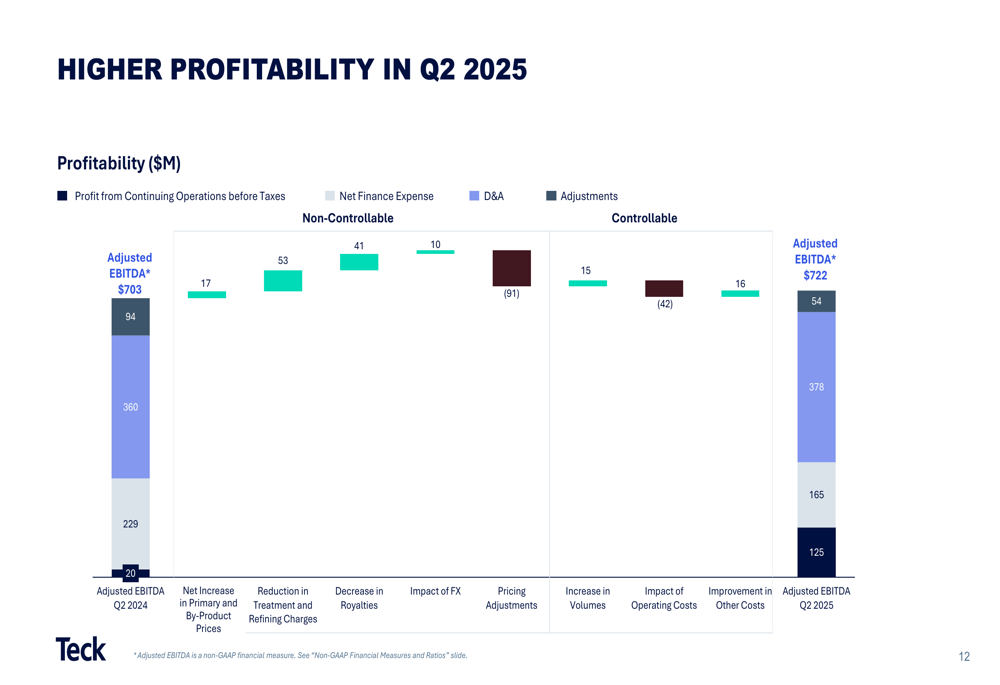

O seguinte gráfico em cascata ilustra os vários fatores que afetaram a lucratividade da empresa:

Análise financeira detalhada

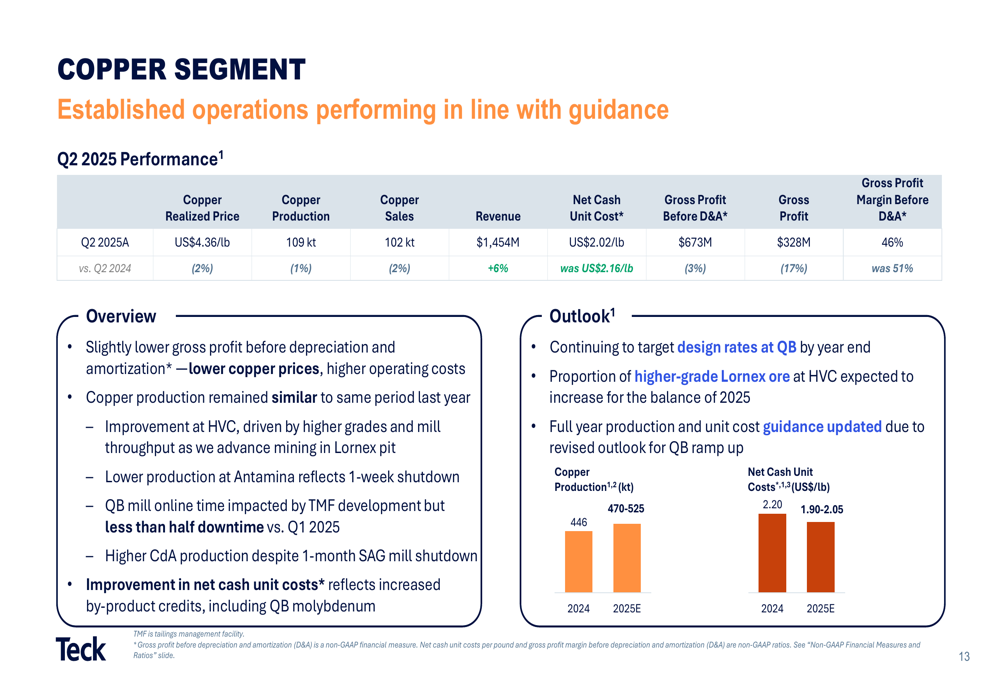

O segmento de Cobre da Teck alcançou um preço realizado de US$ 4,36/lb com produção de 109 kt no 2º tri de 2025, resultando em vendas de 102 kt e receita de US$ 1.454 milhões. O custo unitário líquido de caixa foi de US$ 2,02/lb, com lucro bruto antes de depreciação e amortização de US$ 673 milhões e lucro bruto de US$ 328 milhões, gerando uma margem de lucro bruto antes de depreciação e amortização de 46%.

Os detalhes do desempenho do segmento de cobre são ilustrados abaixo:

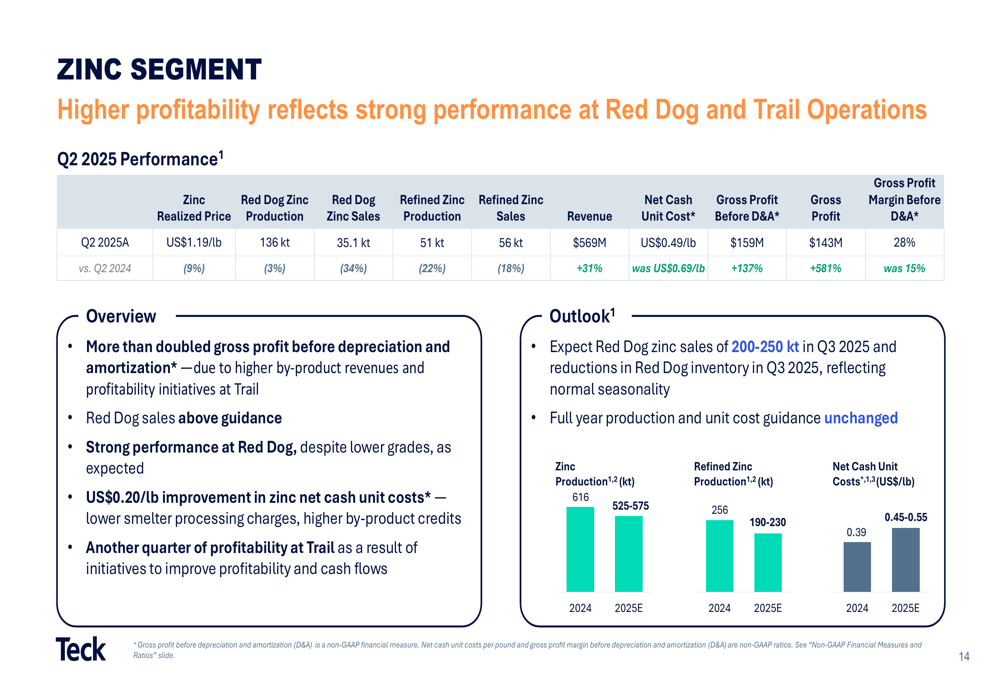

O segmento de Zinco mostrou desempenho particularmente forte, com as vendas de Red Dog superando a previsão e custos unitários líquidos de caixa significativamente mais baixos. O segmento alcançou um preço realizado de zinco de US$ 1,19/lb com produção de 136 kt em Red Dog, resultando em vendas de 35,1 kt (Red Dog) e 51 kt (refinado), gerando receita de US$ 569 milhões. O custo unitário líquido de caixa foi de US$ 0,49/lb, com lucro bruto antes de depreciação e amortização de US$ 159 milhões e lucro bruto de US$ 143 milhões.

O forte desempenho do segmento de zinco é detalhado no seguinte gráfico:

Iniciativas estratégicas

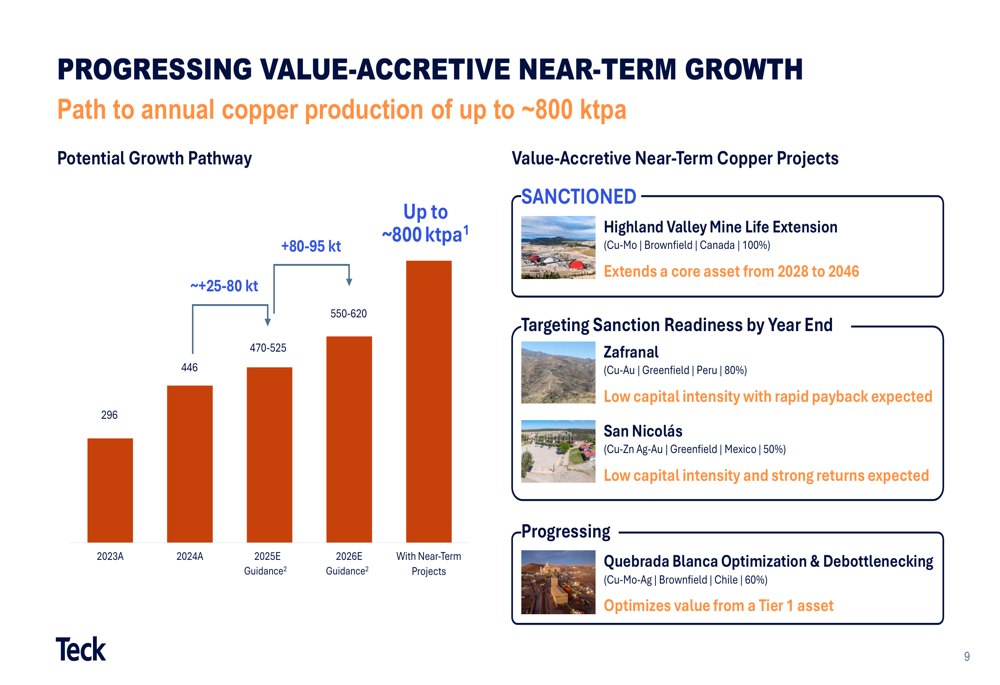

Um elemento central da estratégia da Teck é o avanço de suas iniciativas de crescimento no cobre. A empresa anunciou a aprovação do projeto de Extensão da Vida Útil da Mina (MLE) de Highland Valley Copper, que estenderá a vida deste ativo principal de 2028 para 2046. O projeto tem uma estimativa de capital na aprovação de C$ 2,1-2,4 bilhões e espera-se que produza uma média de 132 kt de cobre anualmente durante a vida útil da mina.

A empresa está progredindo em direção à sua meta de aumentar a produção anual de cobre para aproximadamente 800 kt, como ilustrado no seguinte gráfico:

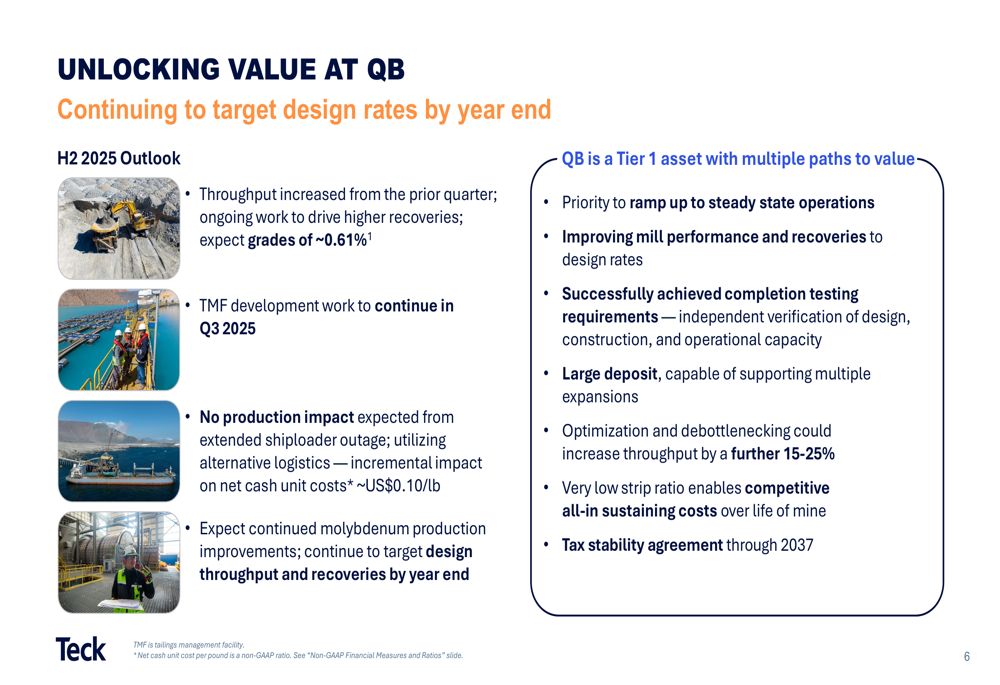

Para a mina Quebrada Blanca (QB), a Teck está visando taxas de projeto até o final de 2025, com foco no aumento da capacidade e teores de aproximadamente 0,61% no segundo semestre de 2025. A empresa observou que QB é um ativo Tier 1 com potencial para otimização e desobstrução que poderia aumentar a capacidade em mais 15-25%.

A estratégia de QB é descrita abaixo:

Declarações prospectivas

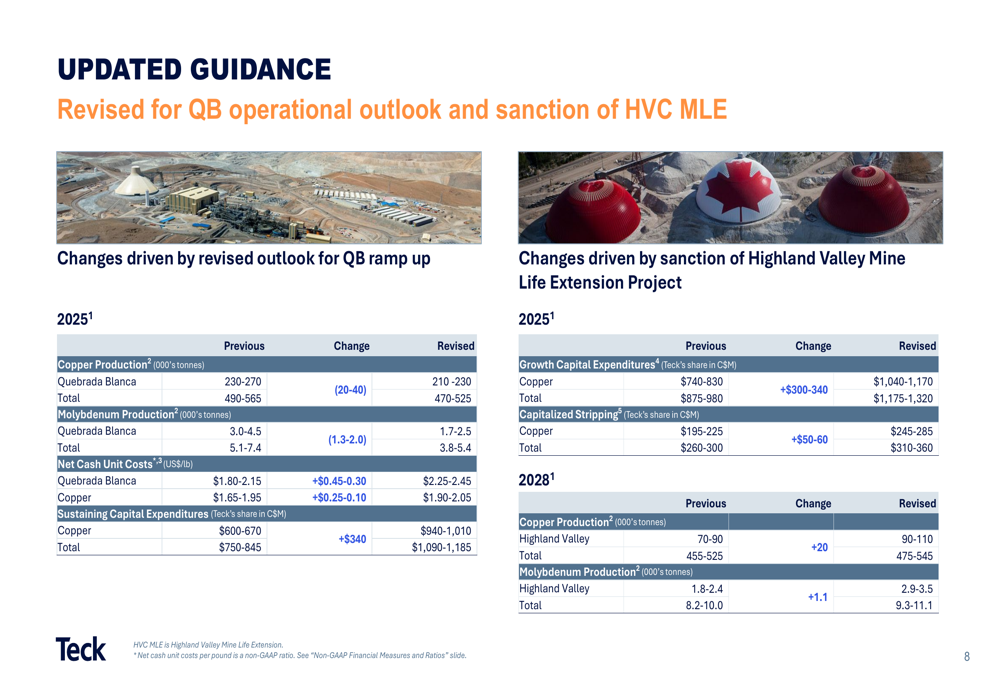

A Teck atualizou suas previsões, revisando para baixo as estimativas de produção de cobre para Quebrada Blanca de 230-270 kt para 210-230 kt, e a produção de molibdênio de 3,0-4,5 kt para 1,7-2,5 kt. Os custos unitários líquidos de caixa para QB foram revisados para cima, de US$ 1,80-2,15/lb para US$ 2,25-2,45/lb.

A empresa também atualizou sua previsão de despesas de capital, aumentando o capital de manutenção de US$ 600-670 milhões para US$ 940-1.010 milhões, o capital de crescimento de US$ 740-830 milhões para US$ 1.040-1.170 milhões, e o decapeamento capitalizado de US$ 195-225 milhões para US$ 245-285 milhões.

A previsão atualizada é apresentada em detalhes abaixo:

Olhando para o futuro, a Teck está mirando vários projetos de cobre de curto prazo para impulsionar o crescimento, incluindo a já aprovada Extensão da Vida Útil da Mina Highland Valley, bem como Zafranal e San Nicolás, que estão visando prontidão para aprovação até o final do ano. A empresa também está avançando com os esforços de otimização e desobstrução de Quebrada Blanca.

Retornos aos acionistas e balanço patrimonial

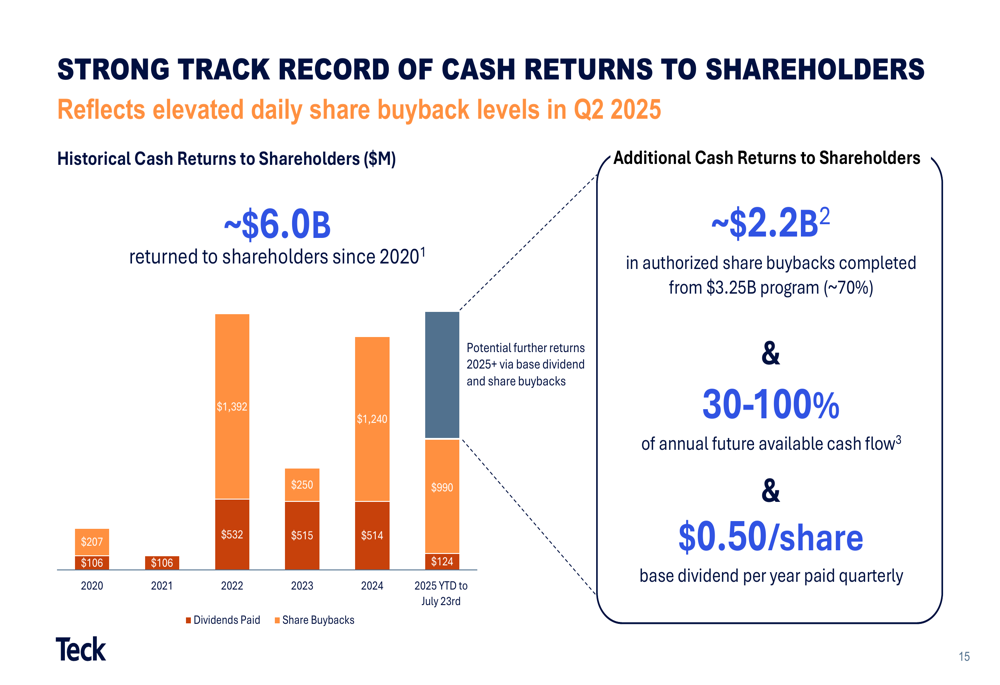

A Teck continua demonstrando um forte compromisso em retornar caixa aos acionistas. A empresa completou aproximadamente US$ 2,2 bilhões de seu programa autorizado de recompra de ações de US$ 3,25 bilhões (cerca de 70%) e mantém um dividendo base de US$ 0,50 por ação por ano, pago trimestralmente. Apenas no 2º tri de 2025, a Teck retornou US$ 548 milhões em caixa aos acionistas.

Desde 2020, a Teck retornou aproximadamente US$ 6,0 bilhões aos acionistas através de dividendos e recompras de ações, como ilustrado no seguinte gráfico:

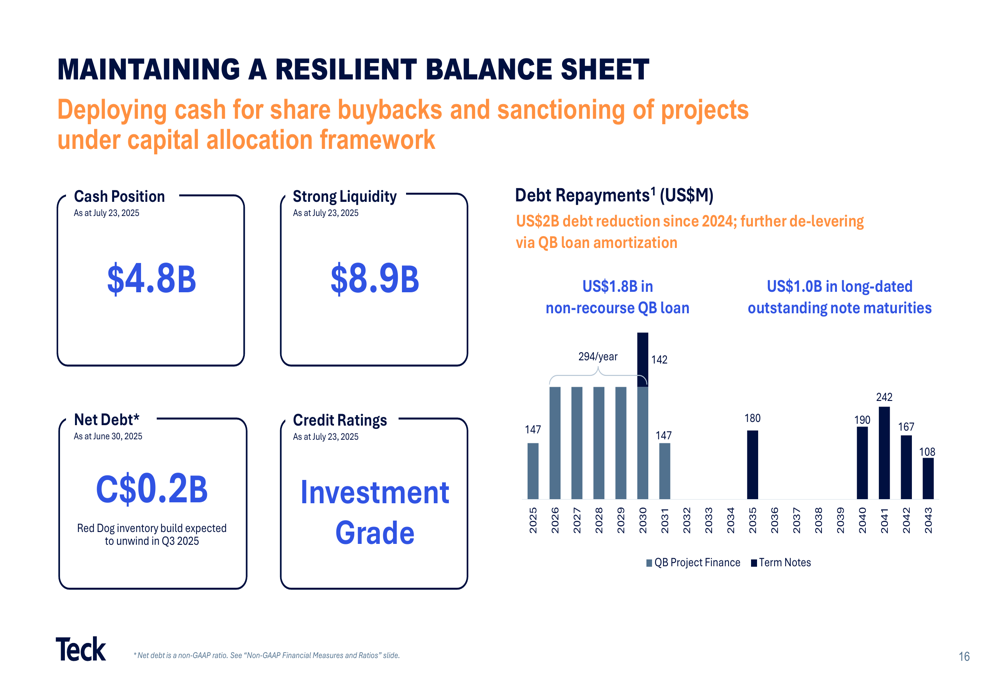

A empresa mantém um balanço resiliente com uma posição de caixa de US$ 4,8 bilhões em 23.07.2025, forte liquidez de US$ 8,9 bilhões e dívida líquida de apenas C$ 0,2 bilhão em 30.06.2025. As classificações de crédito da Teck permanecem em níveis de grau de investimento.

O cronograma de pagamento da dívida da empresa é mostrado abaixo:

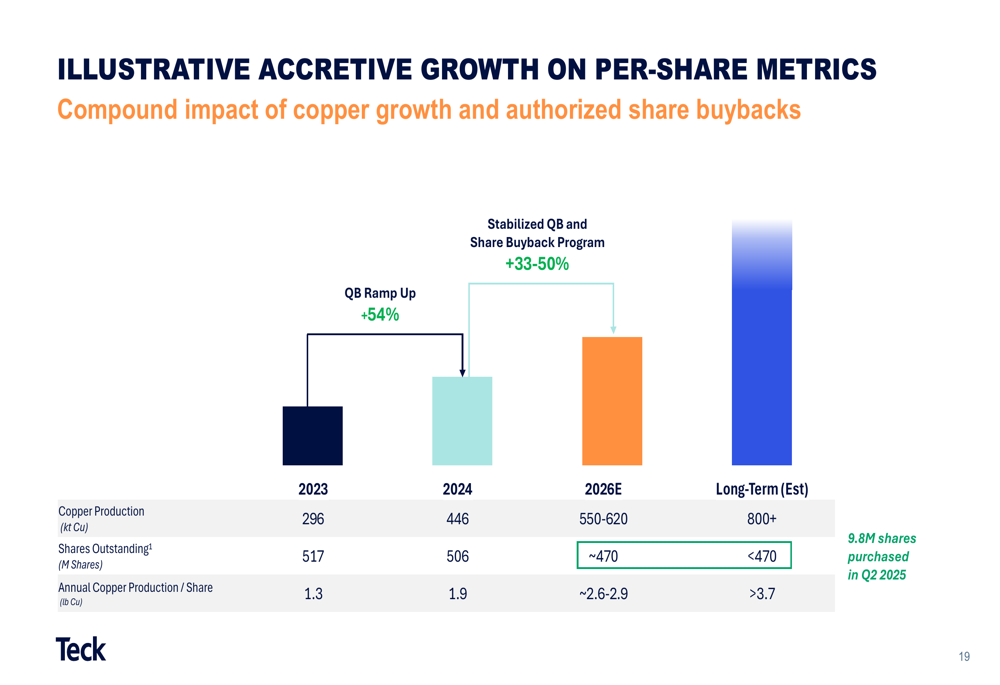

A Teck também está focando em crescimento acrescivo por ação, com o impacto composto do crescimento do cobre e das recompras de ações autorizadas que devem aumentar significativamente a produção anual de cobre por ação de 1,9 em 2024 para aproximadamente 2,6-2,9 em 2026, e potencialmente mais de 3,7 no longo prazo.

Este crescimento por ação é ilustrado no seguinte gráfico:

Em conclusão, embora a Teck Resources enfrente desafios com a aceleração de QB, necessitando de revisão nas previsões de produção, a empresa entregou fortes resultados financeiros no 2º tri de 2025 e continua avançando sua estratégia de crescimento no cobre enquanto mantém seu compromisso com retornos aos acionistas e força do balanço patrimonial.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: