Bitcoin avança acima de R$ 121 mil com expectativa de corte de juros nos EUA

Introdução e contexto de mercado

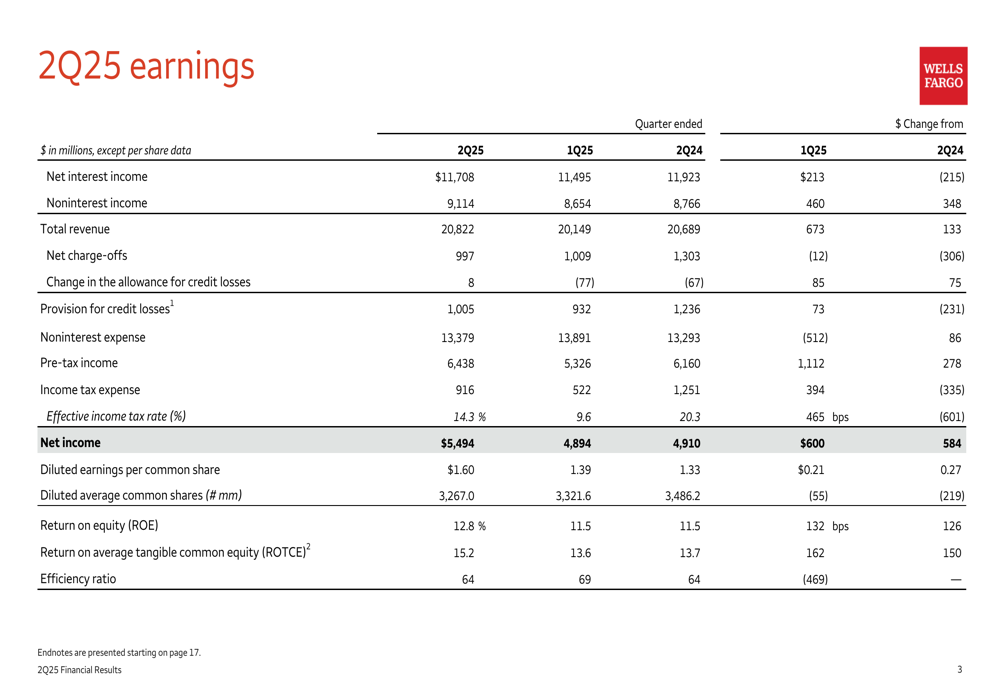

Wells Fargo & Company (NYSE:WFC) divulgou os resultados financeiros do segundo trimestre de 2025 em 15 de julho, mostrando desempenho aprimorado com lucro por ação subindo para US$ 1,60, acima dos US$ 1,39 no primeiro trimestre e US$ 1,33 no ano anterior. As ações do banco caíram 1,11% na pré-abertura para US$ 82,50, após um ganho de 1,07% para US$ 83,43 na sessão anterior.

Os resultados do 2º tri demonstram o progresso contínuo do Wells Fargo na melhoria da eficiência e lucratividade, apesar dos desafios no ambiente de taxas de juros. O desempenho do banco se baseia nos resultados do 1º tri de 2025, que superaram as expectativas de LPA, mas ficaram abaixo das projeções de receita.

Destaques do desempenho trimestral

O Wells Fargo reportou lucro líquido de US$ 5,5 bilhões para o segundo trimestre, representando uma melhoria significativa em relação aos US$ 4,9 bilhões tanto no 1º tri de 2025 quanto no 2º tri de 2024. Os resultados incluíram um ganho de US$ 253 milhões associado à aquisição da participação restante na joint venture de serviços de pagamento do banco.

Como mostrado no seguinte resumo abrangente de resultados, o Wells Fargo apresentou desempenho aprimorado em vários indicadores-chave em comparação tanto com o trimestre anterior quanto com o mesmo período do ano passado:

A receita total alcançou US$ 20,8 bilhões, um aumento de 1% em relação ao ano anterior e 3,3% em relação ao primeiro trimestre. Isso representa uma melhoria notável em relação ao 1º tri de 2025, quando o banco reportou receita de US$ 20,15 bilhões, ficando abaixo das expectativas dos analistas.

O retorno sobre o patrimônio líquido (ROE) melhorou para 12,8% em comparação com 11,5% tanto no 1º tri de 2025 quanto no 2º tri de 2024, enquanto o retorno sobre o patrimônio líquido tangível médio (ROTCE) aumentou para 15,2% em relação aos 13,6% no 1º tri de 2025 e 13,7% no 2º tri de 2024. O índice de eficiência melhorou para 64% em relação aos 69% do trimestre anterior, igualando os 64% reportados no 2º tri de 2024.

Análise financeira detalhada

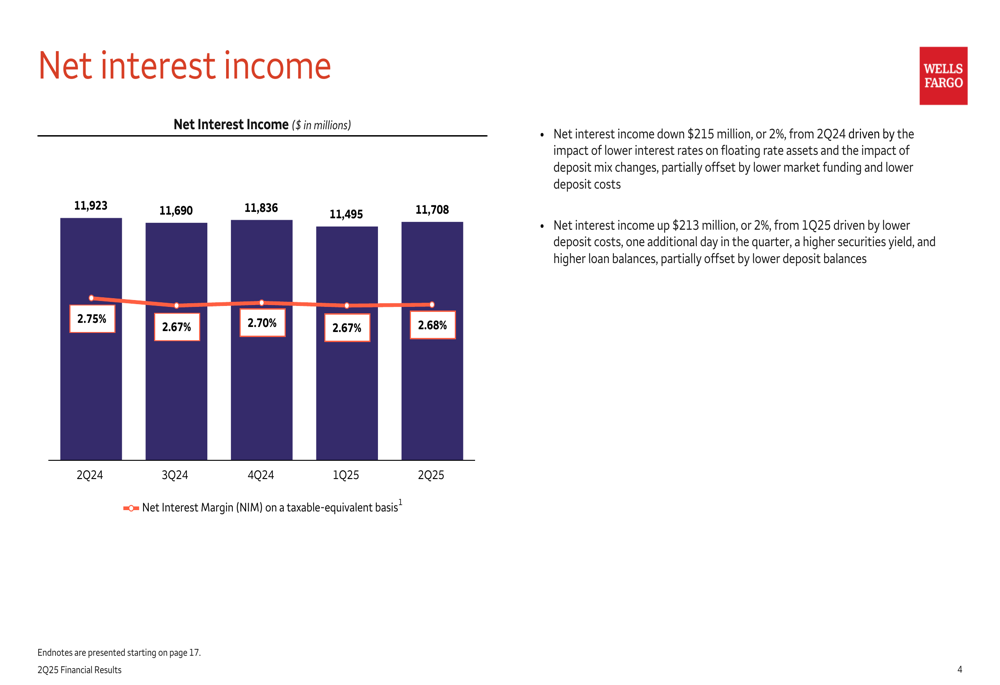

A receita líquida de juros totalizou US$ 11,7 bilhões, queda de 2% em relação ao ano anterior, mas alta de 2% em relação ao primeiro trimestre. A melhoria sequencial foi impulsionada por menores custos de depósitos, um dia adicional no trimestre, maior rendimento de títulos e maiores saldos de empréstimos, parcialmente compensados por menores saldos de depósitos.

Como ilustrado no gráfico a seguir, a margem líquida de juros melhorou ligeiramente para 2,68% em relação aos 2,67% no 1º tri de 2025, embora ainda abaixo dos 2,75% no 2º tri de 2024:

A receita não proveniente de juros aumentou para US$ 9,1 bilhões, alta de 4% em relação ao ano anterior e 5% em relação ao trimestre anterior. O crescimento foi impulsionado por maiores taxas de consultoria de investimentos, aumento nas taxas de cartões após a aquisição da joint venture de serviços de pagamento, e maiores taxas de banco de investimento.

No que diz respeito às despesas, as despesas não relacionadas a juros totalizaram US$ 13,4 bilhões, alta de 1% em relação ao ano anterior, mas queda de 4% em relação ao 1º tri de 2025. A diminuição sequencial deveu-se principalmente a menores despesas com pessoal, parcialmente compensadas por maiores provisões para litígios.

Qualidade de crédito e posição de capital

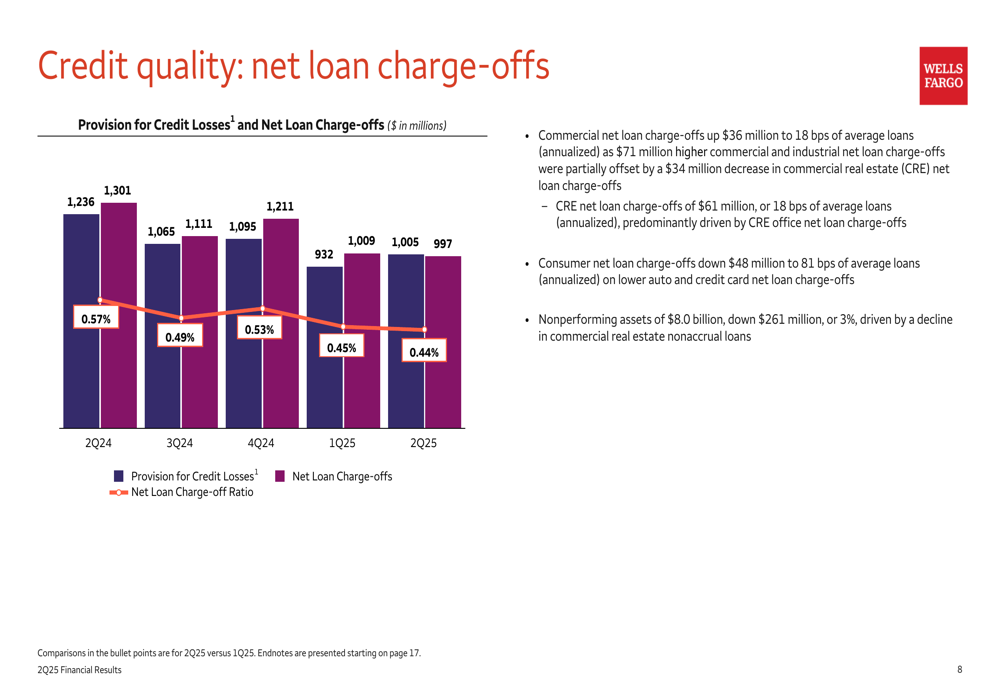

A qualidade de crédito mostrou melhoria com perdas líquidas em empréstimos de US$ 1,0 bilhão, queda de US$ 304 milhões em relação ao 2º tri de 2024. O índice de perdas líquidas em empréstimos diminuiu para 0,44% da média de empréstimos (anualizado), em comparação com 0,57% no ano anterior.

O gráfico a seguir ilustra a tendência de melhoria nos indicadores de qualidade de crédito:

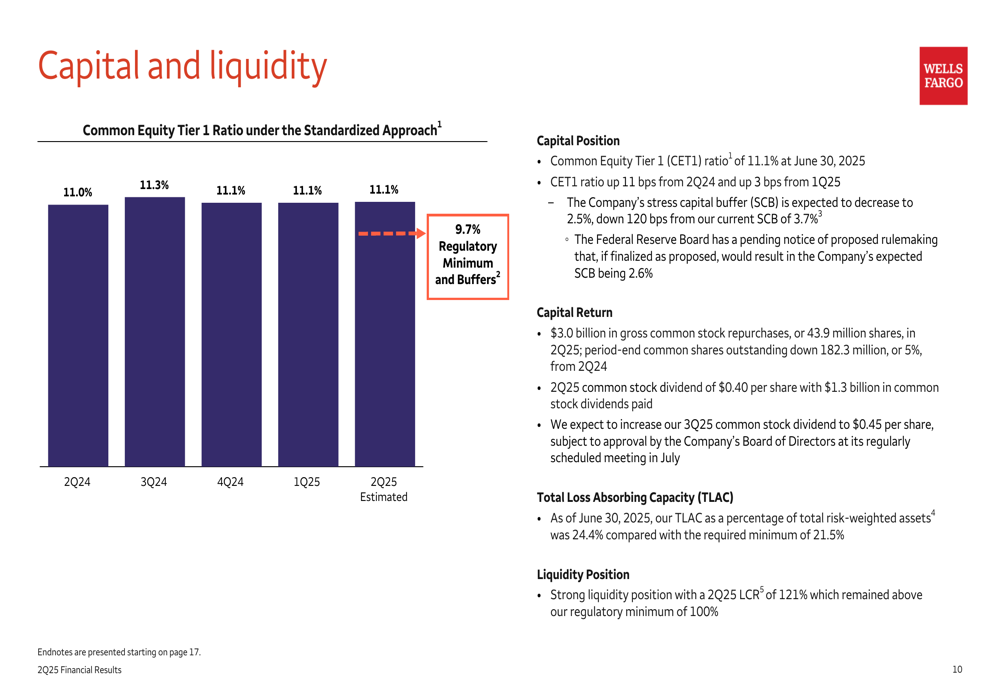

O Wells Fargo manteve uma forte posição de capital com um índice de Ações ordinárias Tier 1 (CET1) de 11,1% sob a Abordagem Padronizada, alta de 11 pontos base em relação ao 2º tri de 2024 e 3 pontos base em relação ao 1º tri de 2025. Espera-se que o buffer de capital de estresse do banco diminua para 2,5%, queda de 120 pontos base em relação aos atuais 3,7%.

O banco continuou seu significativo retorno de capital aos acionistas com US$ 3,0 bilhões em recompras brutas de ações ordinárias (43,9 milhões de ações) no 2º tri de 2025 e US$ 1,3 bilhão em dividendos de ações ordinárias pagos. O número de ações ordinárias em circulação no final do período diminuiu em 182,3 milhões, ou 5%, em relação ao 2º tri de 2024.

Desempenho por segmento de negócios

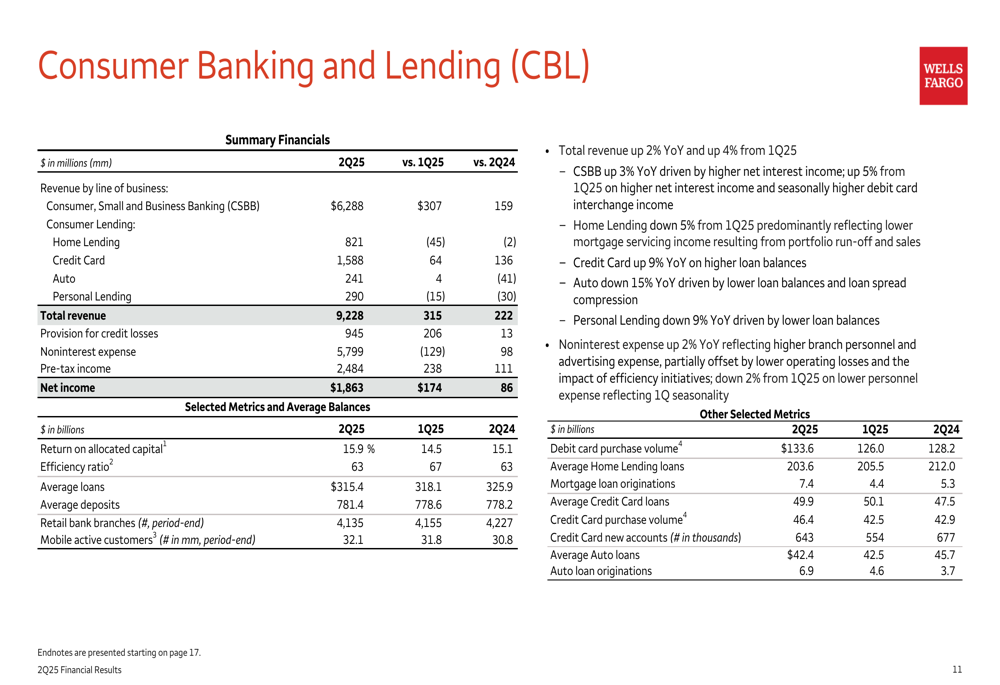

O segmento de Banco de Consumo e Empréstimos do Wells Fargo reportou receita total de US$ 9,2 bilhões, alta de 2% em relação ao ano anterior e 4% em relação ao 1º tri de 2025. O lucro líquido do segmento atingiu US$ 1,9 bilhão, refletindo forte desempenho nas atividades de empréstimo ao consumidor.

Como mostrado na seguinte divisão por segmento, o Banco de Consumo e Empréstimos continua sendo o maior contribuinte para a receita do Wells Fargo:

O segmento de Gestão de Patrimônio e Investimentos demonstrou desempenho particularmente forte com retorno de 28,7% sobre o capital alocado. A receita total para este segmento atingiu US$ 3,9 bilhões, alta de 1% tanto em relação ao ano anterior quanto ao trimestre anterior.

O Banco Comercial também teve bom desempenho com retorno de 15,8% sobre o capital alocado, embora a receita total tenha diminuído 6% em relação ao ano anterior, permanecendo relativamente estável em comparação com o 1º tri de 2025. A queda foi impulsionada principalmente por menor receita líquida de juros devido ao impacto das taxas de juros mais baixas.

O Banco Corporativo e de Investimento reportou receita total de US$ 4,7 bilhões, queda de 3% em relação ao ano anterior e 8% em relação ao 1º tri de 2025. A queda foi impulsionada por menor receita bancária e atividade reduzida no setor imobiliário comercial.

Iniciativas estratégicas e perspectivas

A aquisição da participação restante na joint venture de serviços de pagamento do Wells Fargo contribuiu positivamente para os resultados, gerando um ganho de US$ 253 milhões e impulsionando a receita de taxas de cartões. Esta movimentação estratégica está alinhada com o foco do banco na expansão de fontes de receita baseadas em taxas.

O banco continua implementando iniciativas de eficiência em todos os segmentos de negócios, o que ajudou a compensar custos operacionais mais altos e contribuiu para o índice de eficiência aprimorado no 2º tri de 2025.

Olhando para o futuro, o Wells Fargo espera que a receita líquida de juros de 2025 esteja aproximadamente em linha com os US$ 47,7 bilhões de 2024, uma revisão da orientação anterior que projetava um aumento de 1-3%. Esta mudança reflete principalmente menor receita líquida de juros no negócio de Mercados, que é amplamente compensada por maior receita não proveniente de juros.

O banco manteve sua orientação de despesas não relacionadas a juros de aproximadamente US$ 54,2 bilhões para 2025, inalterada em relação à orientação anterior, refletindo disciplina contínua na gestão de despesas.

Gestão de capital e retornos aos acionistas

A forte posição de capital do Wells Fargo permitiu retornos significativos aos acionistas. Os indicadores de capital e liquidez do banco permanecem bem acima dos requisitos regulatórios, como ilustrado no gráfico a seguir:

Com um índice de Capacidade Total de Absorção de Perdas (TLAC) de 24,4% em comparação com o mínimo exigido de 21,5% e um Índice de Cobertura de Liquidez (LCR) de 121% versus o mínimo regulatório de 100%, o Wells Fargo mantém flexibilidade financeira substancial.

A redução esperada no buffer de capital de estresse para 2,5% poderia potencialmente permitir maiores retornos de capital aos acionistas nos próximos trimestres, embora o banco não tenha fornecido orientação específica sobre este aspecto.

No geral, os resultados do 2º tri de 2025 do Wells Fargo demonstram progresso contínuo na melhoria da lucratividade e eficiência enquanto navega em um ambiente desafiador de taxas de juros. As iniciativas estratégicas do banco, incluindo a aquisição de serviços de pagamento e medidas contínuas de eficiência, estão contribuindo positivamente para o desempenho, apesar dos ventos contrários em certos segmentos de negócios.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: