Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Investing.com – Analistas estão otimistas com o balanço do Itaú Unibanco (BVMF:ITUB4), que reporta seus indicadores financeiros nesta terça-feira, 06 de agosto, após o fechamento de mercado. Lucros robustos e rentabilidade elevada frente aos pares são esperados pelos especialistas, que estarão atentos ao crescimento na carteira de crédito do banco.

O Bank of America (NYSE:BAC) espera outro trimestre sólido, com possibilidade de expansão nos empréstimos melhor do que o esperado. O lucro líquido recorrente deve atingir R$9,985 bilhões, enquanto o retorno sobre o patrimônio (ROE, na sigla em inglês) recorrente tende a chegar a 22,3%, superior na base trimestral e anual.

Os dados devem ser impulsionados pela “folha de pagamento, hipotecas e empréstimos para aquisição de automóveis, e pela carteira corporativa de PMEs e grandes pessoas jurídicas (sustentada pela desvalorização do real no trimestre)”.

O banco espera ainda que o NII de clientes tenha expansão mais acelerada do que a carteira de crédito, além de melhora na inadimplência na base trimestral. A diminuição na inadimplência refletiria os “benefícios do processo de redução do risco, traduzindo-se em encargos de provisão mais baixos na base trimestral e anual”.

A gestão de ativos, no entanto, deve demonstrar fraqueza. O BofA indica compra no papel, com preço-justo de R$38, considerando que o Itaú estaria “bem acima de seus pares em termos de lucratividade, visibilidade de lucros, estratégia, capital e habilidades de execução, justificando sua avaliação premium”.

A XP Investimentos (BVMF:XPBR31) acredita que a tendência do lucro líquido deve seguir positiva, com crescimento anual de 13% e trimestral de 1,1%, mas sem que os dados do balanço levem a muitas mudanças no patamar dos papéis.

“Por mais um trimestre consecutivo, esperamos que o Itaú reporte crescimento de um dígito em sua carteira de crédito. No entanto, neste trimestre, projetamos que as taxas de crescimento anual permanecerão dentro da faixa de orientação”, dizem os analistas.

Aumento trimestral e anual no NII e estabilidade na inadimplência também são cenários esperados pela XP, além de um sólido índice de cobertura e diminuição anual nos custos de crédito. A XP também segue com compra na ação, com preço-alvo de R$42.

O Itaú Unibanco estaria “a caminho de um novo recorde entre os bancos incumbentes”, no entendimento da Genial, que possui recomendação de compra na ação, com preço-alvo de R$40,60. A Genial estima um lucro líquido recorrente de R$10,1 bilhões com uma rentabilidade robusta (ROE) de 22,5%, acima de players como Santander (BVMF:SANB11) e Bradesco (BVMF:BBDC4).

“Para o trimestre, acreditamos que o lucro deve ser impulsionado pela evolução contínua da receita líquida de juros (NII), além de uma melhora no custo de crédito decorrente da estabilização da inadimplência e da expansão mais controlada das despesas administrativas”, reforça a Genial.

Rentabilidade em foco

A rentabilidade elevada frente aos pares vem sendo apontada por analistas como um ponto positivo e que destaca o Itaú frente a seus concorrentes. A manutenção do ROE em níveis altos deve ter sido motivada por mudanças com foco em otimização de processos, com ganhos de eficiência, por meio de novas tecnologias, de acordo com a Genial.

“Além disso, o potencial de crescimento da receita proveniente dos lançamentos do One Itaú (super app para o varejo) e do Atlas (app para pequenas empresas) – conforme detalhado no relatório – será um fator-chave para sustentar a rentabilidade do banco acima dos 20% a longo prazo”, conclui.

Dados no primeiro trimestre

O resultado recorrente no primeiro trimestre foi de um lucro líquido de R$10 bilhões, alta anual de 34,2%, com ROE de 21,3%, aumento de 3,7 ponto percentual na mesma comparação. A carteira de crédito atingiu R$1,2 trilhão, um acréscimo de 2,7% frente aos nesses de janeiro a março de 2023. O lucro líquido por ação (LPA) foi de R$1 no primeiro trimestre, contra R$0,75 no mesmo período de 2023.

No período, o “efeito positivo do crescimento da carteira, associado com a gradual mudança do mix da carteira para créditos relacionados ao segmento de varejo, levaram a um crescimento de 13,6% na receita financeira líquida”, destacou o Itaú em release de resultados.

Panorama do Itaú Unibanco

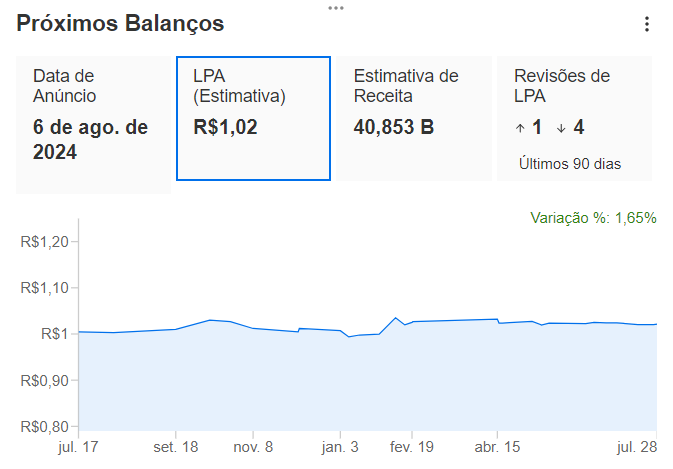

O InvestingPro, plataforma premium do Investing.com, estima um lucro por ação (LPA) de R$1,02 para o Itaú Unibanco, com projeção de receita superior a R$40,85 bilhões no segundo trimestre deste ano. O LPA seria maior frente ao do trimestre anterior, quando foi de R$1.

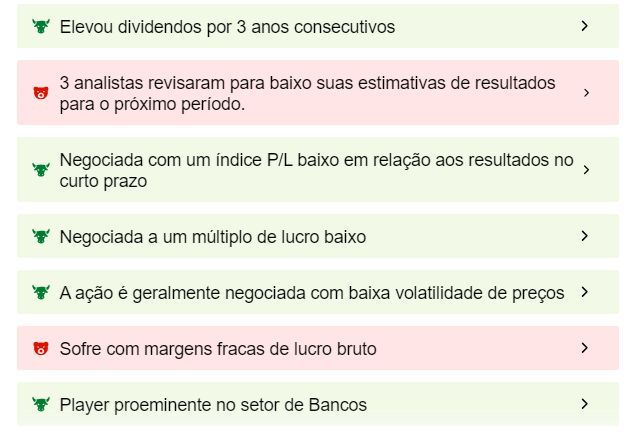

As ações do Itaú Unibanco são negociadas a um múltiplo de lucro baixo, e a empresa elevou dividendos por três anos seguidos, de acordo com o InvestingPro, plataforma premium do Investing.com. No entanto, as Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas, apontam que três analistas revisaram para baixo suas estimativas de resultados para o próximo período.

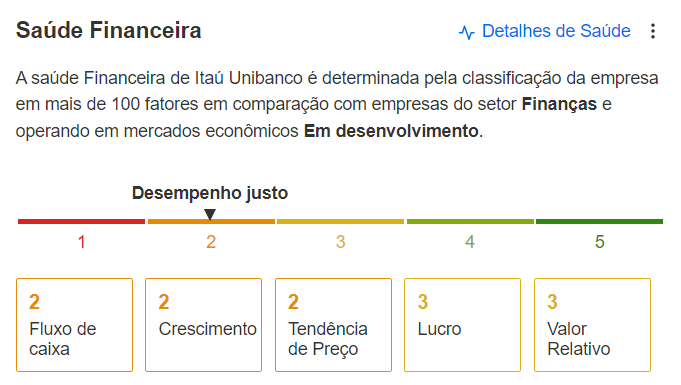

A pontuação geral de saúde financeira é de 2,48, abaixo da média de 2,75, ou nota C considerada como classificação justa, também conforme o InvestingPro.

A média das estimativas de modelos do InvestingPro é de um preço-justo de R$38,30 para as ações preferenciais do Itaú Unibanco, com quatro modelos estimando entre R$30,06 e R$59,44. O alvo de 14 analistas é levemente mais otimista, a R$39,15.