Weg amplia atuação em recarga de veículos elétricos e mira Europa

Apesar da volatilidade da semana o Set-24 encerrou @ 230,50 centavos de dólar por libra-peso x 230,25 centavos de dólar por libra-peso na sexta-feira anterior. Máxima / mínima / fechamento respectivamente @ 235,40 / 225,25 / 230,50 centavos de dólar por libra-peso. O grande “vilão” da semana foi o R$ voltando a desvalorizar -3%, chegando a negociar @ 5,80 R$/US$ e encerrando @ 5,74 R$/US$.

Os fundos + especuladores, apesar de terem liquidado um pouco mais a posição comprada, continuam comprados em +43.850 lotes. Nos últimos 15 dias liquidaram aproximadamente -10.200 lotes desde quando o Set-24 negociou nas máximas do ano @ 255,30 centavos de dólar por libra-peso. Ou seja, nos últimos 15 dias o Set-24 realizou -2.500 pontos! Mas com a ajuda da desvalorização do R$ o mercado interno brasileiro continua firme em R$/saca ainda negociando acima dos 1.200 R$/saca para o café tipo robusta e entre 1.150 / 1.450 R$/saca para o café arábica “tipo rio / tipo 6 / cereja descascado”. E o produtor brasileiro do café tipo robusta continua sendo o “papai noel” do mercado vendendo seu café ainda com deságio entre -300/-350 R$/saca para o seu concorrente vietnamita!

A colheita praticamente terminou e os números da safra continuam sendo a grande incógnita do momento. Nesta semana a Stonex* publicou sua última revisão para a safra brasileira 24/25 em 65,90 milhões de sacas (sendo 44,70 milhões de sacas para o café tipo arábica e 21,20 milhões de sacas para o café tipo robusta). Qualquer número acima dos 60 milhões de sacas continua sendo um “número otimista” pelos produtores pois o fator “rendimento e grãos menores” irão influenciar os números finais.

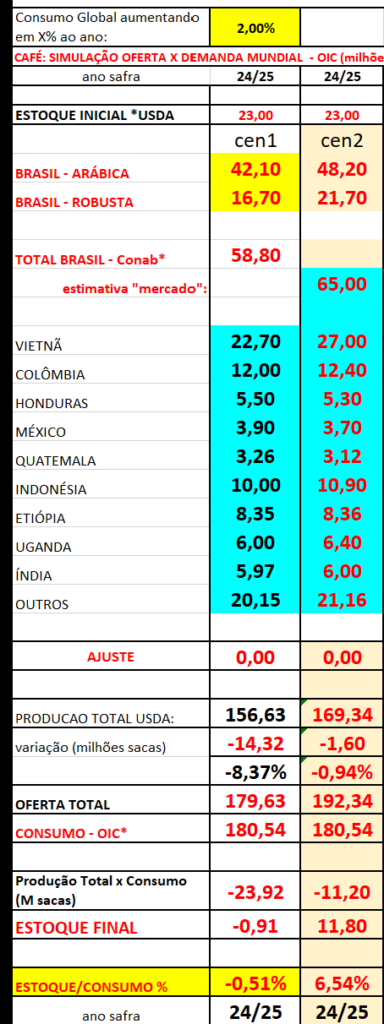

Mesmo procurando ser “otimista” não vejo como termos um superavit entre “produção mundial x consumo mundial” nesta safra 24/25. Com base nos números da Conab* e “mercado”, o déficit entre “produção e consumo” mundial nesta safra 24/25 deverá ficar entre -25 / -11 milhões de sacas! Algumas casas/bancos continuam afirmando um superavit entre 3-6 milhões de sacas, o que não acredito. Pela tabela abaixo o índice “estoque x consumo” está critico e deverá continuar assim até a entrada das próximas safras 25/26 do Brasil e Vietnam. Quando esse “superavit” virar “déficit” o mercado irá andar e muito!

Nesta semana a Cooxupé* já se posicionou demonstrando preocupação com o desenvolvimento da próxima safra 25/26 pois o “parque cafeeiro tem armazenamento hídrico abaixo de 50% e temperaturas muito acima da média”.

Do lado da demanda:

O número total de lojas da Luckin já passou de 20 mil lojas. Apenas no segundo trimestre foram abertas mais 1.371 lojas. A China continua sendo um dos mercados com maior expansão e potencial de crescimento para os próximos anos!

A Starbucks (NASDAQ:SBUX) abriu mais 580 lojas e está reformando outras 800 lojas na América do Norte.

A JDE divulgou aumento de dois dígitos nas vendas do E-commerce na China. Segundo a JDE o crescimento nos países emergentes foi superior a +10% e nos países desenvolvidos o crescimento foi de apenas 1,1%.

Considerando o aumento da demanda da OIC* para o ano safra 24/25 em 180,40 milhões de sacas e considerando um aumento anual no consumo em 3% ao ano ao invés de 2% ao ano, no ano safra 29/30 o mundo estará consumindo acima de 210 milhões de sacas de café! Para que a produção mundial consiga suprir essa demanda, então o mundo precisa motivar o produtor a expandir “hoje” e não daqui há 3-4 anos! Senão, como já dito em outro comentário “vai faltar café”! Ou, o café vai virar uma bebida de luxo!

Segundo a Cecafé* o Brasil deve ter exportado no mês de julho-24 entre 3,90/4,10 milhões de sacas. Porém, com base nos 2 primeiros dias do mês de agosto-24, pela projeção inicial, o Brasil deverá exportar entre 3-3,50 milhões de sacas.

Com base no meu quadro “oferta x demanda brasileiro”, considerando uma produção máxima em 60 milhões de sacas e um consumo em 21,50 milhões de sacas, então o Brasil poderá exportar nessa safra 24/25 no máximo 38,50 milhões de sacas (média mensal em 3,20 milhões de sacas) x 47,30 milhões de sacas na safra 23/24!

No curto prazo as médias móveis dos 50 dias e 9 dias convergiram para os 230 centavos de dólar por libra-peso, abrindo espaço para o próximo suporte apenas nos 217 centavos de dólar por libra-peso e próxima resistência apenas nos 241 centavos de dólar por libra-peso.

Creio que assim que as exportações brasileiras começarem a minguar, reduzir para 3,50/3,00 milhões de sacas por mês o “mercado” vai “acordar” e os fundos + especuladores comprados irão levar os preços para os 300 centavos de dólar por libra-peso. A combinação “eventual valorização do R$ frente ao US$” com confirmação da quebra da safra do Vietnam e eventual problema na próxima florada em função da seca / problemas hídricos, teremos um final de ano bem animado!

Como sempre, protejam-se!