Bitcoin segue em compasso de espera após corte de juros nos EUA

Na coluna dessa semana, em parceria com o Raphael Pereira de Souza, debateremos se o Compound Annual Growth Rate (CAGR) de rendimentos pagos é uma boa estratégia para a seleção dos fundos imobiliários que irão compor a carteira do investidor. Os resultados apresentados nesse artigo são baseados no trabalho desenvolvido pelo Raphael Pereira e orientado por mim e que foi apresentado no RJ Finance Meeting, conferência na área de Finanças que ocorreu mês passado no Rio de Janeiro.

Os FIIs são a classe de ativos financeiro com maior crescimento no Brasil ao longo dos últimos anos. De acordo com o Boletim Mensal de dezembro de 2022, emitido pela B3 (BVMF:B3SA3), o número de investidores de FIIs aumentou quase 2.000% na última década. Podemos citar algumas vantagens desse mercado, como: (a) não apresenta as questões burocráticas inerentes a compra e venda de imóveis; (ii) menor investimento inicial comparado a compra direta de um imóvel; (iii) possibilidade de maior diversificação em quantidades e tipos de ativos imobiliários; (iv) possibilita maior liquidez para compra e venda; (v) há regras de distribuição obrigatória de rendimentos; e (vi) há uma gestão profissional dos ativos imobiliários.

Analisamos os resultados mês a mês de todos os FIIs listados em bolsa que estavam elegíveis entre janeiro de 2018 e dezembro de 2022. Foram excluídos do universo de análise os fundos cujas datas de constituição fossem posteriores ao período do denominador do cálculo do CAGR, e que não tivessem, por qualquer motivo, distribuído rendimentos no período do denominador do cálculo do CAGR. Além disso, foram excluídos fundos com baixa liquidez que podem ocasionar distorções nas comparações entre seus pares, em cada mês de referência foram considerados apenas os fundos que: (i) estiveram presentes em 100% dos pregões do mês de análise; e (ii) com uma liquidez média diária de negociação acima de R$ 100.000,00 (cem mil reais) no mês em questão.

Após os filtros citados acima, chegamos a um total de 283 fundos em todo o período de análise, sendo que o número de fundos em cada mês variou conforme alguns fatores, como lançamentos de novos fundos, encerramento de fundos antigos ou até mesmo problemas operacionais que levaram a alguma não distribuição mensal. Os valores dos pagamentos mensais de rendimentos, assim como os preços de fechamento mensal do Índice de Fundos de Investimentos Imobiliários (IFIX) e do CDI foram extraídos da Quantum Finance, plataforma de informações financeiras e gestão de investimentos.

Entre os anos de 2018 e 2022, os FIIs foram ranqueados de acordo com as maiores taxas anuais de crescimento composta (CAGRs) de rendimentos de 2, 3 e 5 anos. Desses rankings, portfólios foram formados com diferentes tamanhos (número de ativos) e períodos de formação (intervalo de rebalanceamento da carteira de acordo com o ranking). Para isso, foi necessário calcular: (i) o total de rendimentos pagos nos últimos doze meses; (ii) o total de rendimentos pagos no interregno entre o 13º e o 24º mês; (iii) o total de rendimentos pagos no interregno entre o 15º e o 36º mês; (iv) o total de rendimentos pagos no interregno entre o 17º e o 48º mês; (v) o total de rendimentos pagos no interregno entre o 49º e o 60º mês; e (vi) o total de rendimentos pagos no interregno entre o 61º e o 72º mês, todos em relação ao mês de referência.

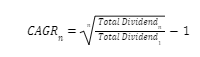

Com essas informações, foi possível calcular o DY CAGR dos últimos dois, três e cinco anos, conforme a equação (Equação 1) apresentada abaixo. Os maiores CAGRs foram utilizados como o critério de seleção dos portfolios vencedores.

Onde, n representa o período total de análise (2, 3 ou 5 anos) e o Total Dividend1 representa os rendimentos do primeiro ano.

Para a composição dos portfólios vencedores (long only) de análise desse estudo, os FIIs foram ranqueados mensalmente dos melhores para os piores CAGRs de rendimentos de 2, 3 e 5anos. Para cada ranking, foram formadas 3 carteiras com a seguinte composição dos números de ativos: os melhores fundos do ranking presentes nos percentis de 10%, 20% e 30% do total de fundo do espaço amostral do mês de referência, totalizando 9 carteiras. Optamos, pela alocação 1/N (pesos iguais), que de acordo com Benartzi and Thaler (2001), é uma excelente estratégia de alocação para investidores não sofisticados.

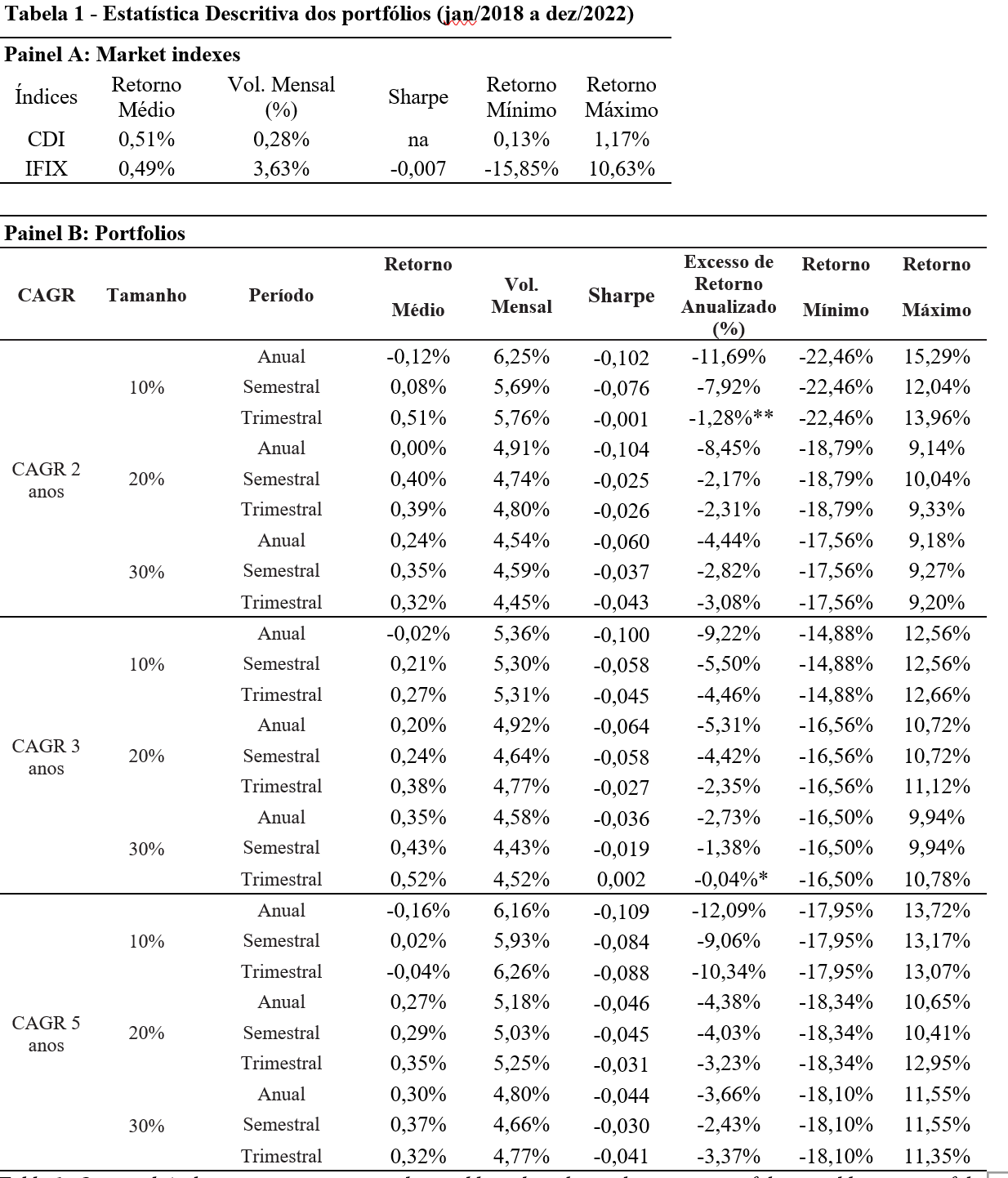

Visando testar a propriedade das estratégias de momentum, as 9 carteiras vencedoras descritas foram analisadas também sob a ótica de 3 estratégias de rebalanceamento diferentes: (i) trimestral; (ii) semestral; (iii) anual, originando, por fim, 27 carteiras diferentes. A Tabela 1 apresenta as estatísticas descritivas para cada um dos portfólios formados.

Observa-se que todos os excessos de retorno em relação ao índice de mercado são, de forma geral, negativos. Convém salientar que, no período de análise desse estudo, o próprio índice de mercado (IFIX) apresentou um retorno inferior ao CDI, com uma maior volatilidade, resultando em um índice de Sharpe negativo para o próprio índice de mercado. Portanto, conclui-se que a estratégia de momentum, quando empregada com o CAGR como fator de seleção, não apresentou um desempenho superior ao índice de mercado em seu retorno e, de modo geral, no seu risco.

Em seguida, estimamos o alfa dessas carteiras segundo o modelo de três fatores, conforme a equação abaixo (Equação 2). Utilizamos o IFIX como índice de mercado e os fatores SMB e HML calculados pelo Centro de Pesquisa em Economia Financeira da Universidade de São Paulo (NEFIN).

![]()

A maioria dos alfas estimados não apresentou valores positivos e, mesmo no caso daqueles que apresentaram resultados positivos, não encontramos significância estatística superior a 10%. Esse resultado sugere que, em geral, as carteiras não geraram um excesso de retorno em relação ao índice de mercado que pudesse ser atribuído a habilidades de seleção de ativos, e se houve alguma geração de retorno da carteira, isso não se deve à estratégia de momentum utilizando o CAGR como fator de seleção. Possivelmente, esse retorno se deve a um efeito do prêmio de risco de mercado, capturado pelo beta (β1) na Equação 3, que é notadamente positivo e com alta significância estatística de 1% para todas as carteiras.

Os resultados obtidos pelo estudo sugerem que não houve evidência de um desempenho superior das carteiras que adotaram a estratégia de momentum com base no CAGR, tanto pela ótica de retorno como de risco, em comparação com o índice de mercado. É importante salientar que os resultados deste estudo foram calculados em um período relativamente curto em comparação ao ciclo do mercado imobiliário. Essa limitação é relacionada aos problemas relatados de inexistência de universo amostral relevante de fundos disponíveis dentro da metodologia aplicada. Além disso, durante esse curto espaço de tempo tivemos os resultados possivelmente impactados pela pandemia.

*Raphael Moses Roquete é Doutor e Mestre em Administração (ênfase em Finanças) pelo Instituto COPPEAD de Administração - UFRJ. Professor do Instituto COPPEAD de Administração, da UFRJ. Raphael pode ser encontrado em raphael.moses@coppead.ufrj.br