Trump deve impor taxa de US$ 100.000 para solicitações de visto H-1B

Por Thomas Haugaard, Sorin Pirau, Jacob Ellinge Nielsen e Bent Lystbæk

Principais conclusões:

-

Um dólar americano mais fraco, superando um pico nos rendimentos e um apetite de risco melhorado, significa perspectivas mais brilhantes para as dívidas de economias emergentes em moeda forte (EMD HC) em 2023.

-

Melhores dinâmicas de oferta e demanda, fundamentos estáveis ao lado desse ambiente econômico global mais construtivo também podem surgir.

-

Emissores em dificuldades estão obscurecendo a imagem de valor na classe de ativos EMD e a dispersão pode continuar alta em 2023, criando oportunidades para investidores ativos.

Fim da caminhada no horizonte?

As fortunas dos mercados emergentes no próximo ano dependem em grande parte da trajetória da inflação, da agressividade do Federal Reserve Fed dos EUA e da profundidade da desaceleração global. Como o apetite por risco é um fator-chave dos fluxos de capital e, portanto, do desempenho da EMD HC, isso é realmente importante para os investidores e é amplamente definido pelo ambiente global.

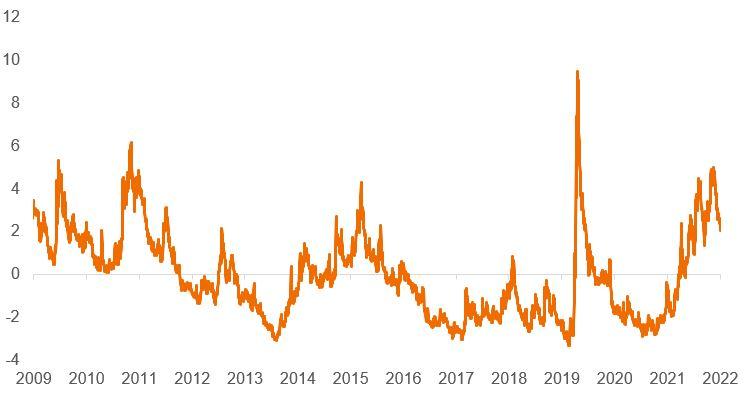

Como a inflação ao consumidor nos EUA parecia ter atingido o pico em outubro, houve uma alta generalizada nos ativos de risco, à medida que o otimismo foi revivido - talvez até demais - para um pivô há muito esperado. Mercados excessivamente sombrios reverteram quando a aversão ao risco global caiu pela metade em novembro, de acordo com nosso Índice de Aversão ao Risco JHI (RAI). A classe de ativos EMD HC, portanto, obteve o retorno mensal mais forte desde a década de 1990 1 .

Figura 1: Aversão ao risco em trajetória descendente

Fonte: Janus Henderson Investors, Macrobond, 30 de novembro de 2009 a 30 de novembro de 2022. Primeiro componente principal de um amplo conjunto de preços de ativos, ou seja, um componente de risco comumente compartilhado que não é específico da classe de ativos que interpretamos como uma representação mais ampla do sentimento do mercado. Uma pontuação mais baixa indica que a aversão ao risco caiu nos ativos globais.

Superar o pico de inflação dos EUA foi fundamental para os mercados, pois sinalizou que o fim do ciclo de alta nos EUA pode estar próximo (em nossa opinião, até meados do ano que vem). Os rendimentos do Tesouro dos EUA tendem a atingir as máximas do ciclo quando o Fed faz uma pausa nas caminhadas, portanto, um pico nos rendimentos também vem com menos risco de um dólar forte em 2023. Essa força prejudicou o desempenho dos mercados emergentes – dada a exposição das economias à dívida denominada em dólares.

Isso ocorre porque um dólar mais forte tem sido predominantemente acompanhado por spreads EMD HC mais amplos. Um ambiente mais construtivo para a classe de ativos pode, portanto, se materializar no próximo ano, já que o apetite por risco tende a aumentar assim que a caminhada terminar e a incerteza diminuir. A interação entre inflação e crescimento econômico será a chave para a forma como os investidores percebem os mercados emergentes – e, portanto, as avaliações – e se o Fed conseguirá orquestrar o pouso suave que espera.

Perspectivas de crescimento relativo mais brilhantes para mercados emergentes

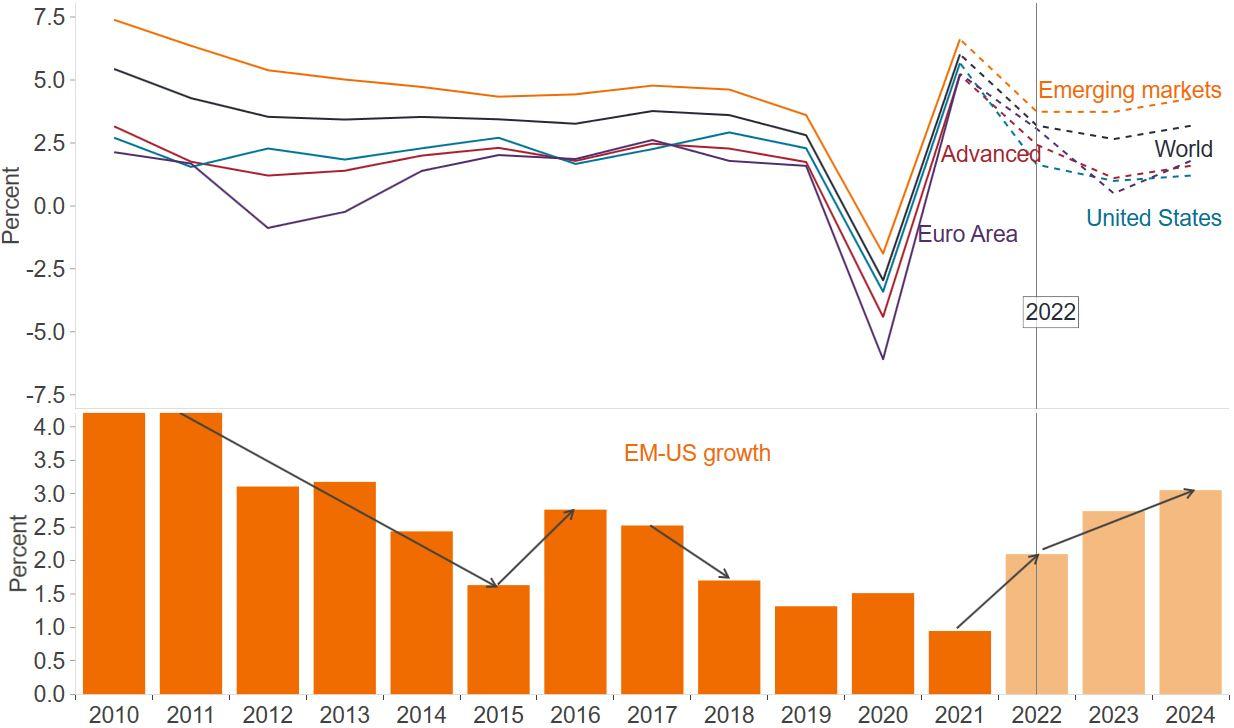

À medida que as nuvens de tempestade se acumulam para a desaceleração global em 2023, os investidores provavelmente estarão considerando onde procurar abrigo. De acordo com as projeções do FMI/WEO, o diferencial de crescimento entre mercados emergentes e os EUA deve crescer em 2023 e 2024, à medida que os mercados emergentes saem relativamente ilesos na desaceleração global mais ampla (Figura 2).

Os impulsionadores estruturais para o crescimento de mercados emergentes – como tecnologia e demografia – são mais favoráveis em relação aos mercados desenvolvidos (DMs). Estes últimos também enfrentam a retração mais difícil de anos de políticas monetárias e fiscais muito frouxas. Em contraste, as economias emergentes não tiveram o mesmo poder de fogo para gastar, embora também estejam geralmente à frente em seus ciclos de aperto. Isso sugere que os mercados emeregentes podem ter amortecedores de política monetária para aproveitar em uma economia global em desaceleração.

Figura 2: Diferencial de crescimento EM-EUA aumentará

Fonte: projeções do Fundo Monetário Internacional (FMI) e do World Economic Outlook (WEO), outubro de 2022, Macrobond. Não há garantia de que as tendências passadas continuarão ou as previsões serão realizadas.

O PIB real dos EUA e dos mercados emergentes mostraram correlação negativa nas últimas décadas. Essa dissociação de mercados emergentes dos EUA pode significar uma oportunidade para investidores que buscam diversificar seus portfólios. O comércio dentro dos mercados emergentes se expandiu, e o crescimento da China é uma parte significativa dessa história.

A China pode ser um estabilizador para mercados emergentes em meio a sinais crescentes de afrouxamento das restrições da Covid e maior apoio para estabilizar o setor imobiliário em dificuldades. Esperamos que o PIB da China cresça 4-5% no próximo ano, auxiliado por baixos efeitos de base.

De acordo com as previsões de outubro do JP Morgan, incluir a China aumenta o diferencial EM-DM no crescimento do PIB ano a ano em 2023 para 2,1% de 1%. No entanto, existe o risco de uma desaceleração mais profunda do que o previsto – em particular nos EUA e na Europa. Os mercados estão precificando uma aterrissagem econômica 'suave' para a economia global e, portanto, uma recessão mais profunda (ou aterrissagem econômica 'dura') é um risco para os spreads da EMD HC.

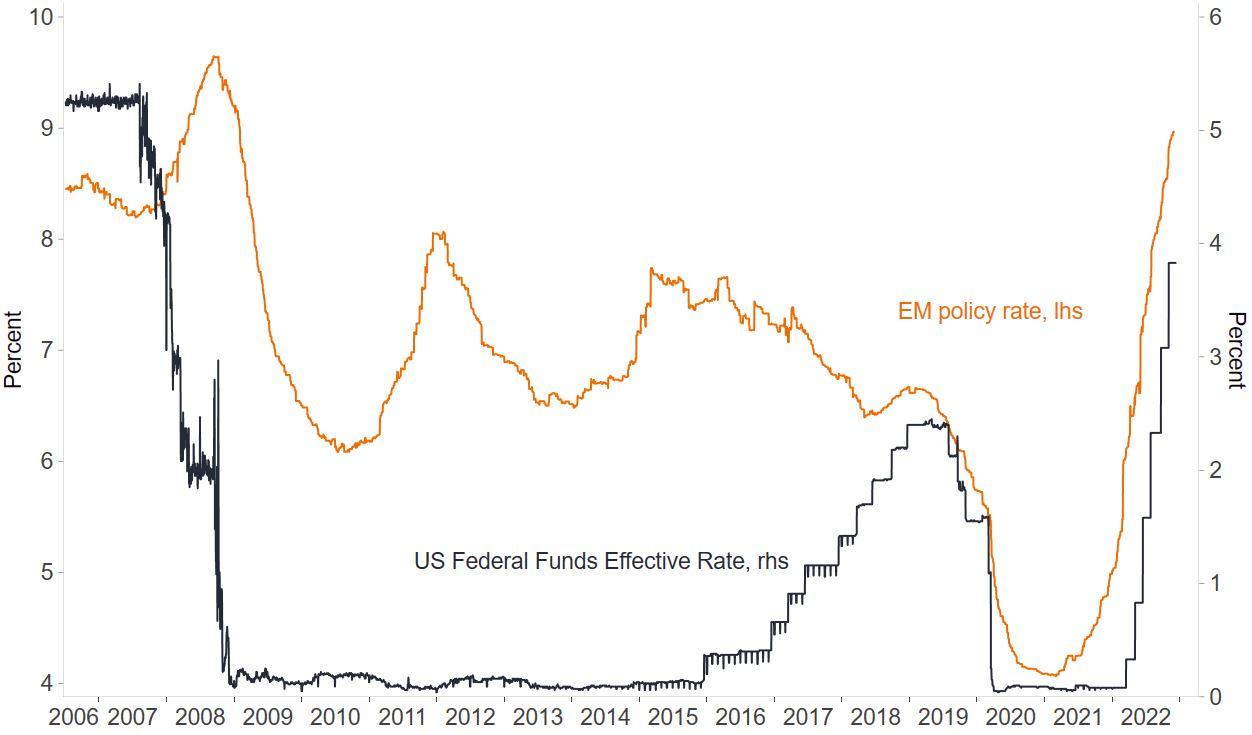

Figura 3: EMs geralmente estão à frente dos EUA em seus ciclos de caminhada

Fonte: Janus Henderson Investors, Macrobond, a taxa de política EM é baseada em 31 países, incluindo as principais economias emergentes, como Brasil, Rússia, Índia e China, Indonésia e Arábia Saudita, 8 de dezembro de 2022.

Sol depois do dilúvio?

É possível, portanto, que os mercados emergentes possam liderar a flexibilização da política monetária global à medida que a inflação diminui e, assim, ser o primeiro a se estabilizar ou se recuperar no segundo semestre de 2023. Isso será positivo para os fundamentos do crédito, enquanto, em nossa opinião, a desaceleração do crescimento não será significativa o suficiente para impedir a qualidade do crédito. A dinâmica de crescimento relativo está melhorando para mercados emergentes, o que normalmente também leva a entradas de capital.

Então, depois de um dilúvio de saídas em 2022, o sol poderia estar no horizonte quando o dinheiro retornar aos mercados emergentes? Com a retirada do capital de mercados emergentes menos dedicado, surgiu um cenário mais limpo de oferta e demanda. Espera-se que a emissão de dívida aumente assim que os mercados melhorarem, mas em 2023 espera-se uma emissão soberana líquida mais profundamente negativa (oferta bruta menos fluxos de caixa) em comparação com 2022 5 . Isso indica um quadro de oferta e demanda mais apertado que pode ser positivo para os spreads.

Siga através da tempestade

Em última análise, para os investidores, é o ponto de partida que conta. A classe de ativos EMD HC é precificada em níveis de spread atraentes, embora exija mais granularidade para apreciar totalmente a dispersão subjacente. Os emissores em dificuldades estão negociando com avaliações com grandes descontos e, portanto, as perdas já foram registradas em 2022 - mesmo que o processo de reestruturação desses nomes em dificuldades dure todo o ano de 2023. Isso cria um amortecedor contra más notícias no próximo ano, à medida que a desaceleração global se aproxima.

Os países de alto rendimento sem problemas, no entanto, são um grupo interessante de se observar. É provável que um ambiente de mercado global melhorado leve à recuperação do acesso ao mercado para aumentar a dívida de algumas economias mais bem posicionadas – como Mongólia, Quênia, Angola, Costa do Marfim, Senegal, Benin e Jordânia – o que reduziria o risco de investimento. Alguns destes países em África, como Moçambique, Angola e Senegal, também beneficiam de fortes ambições europeias de diversificar as necessidades energéticas para além da Rússia e obter um abastecimento energético mais diversificado.

As cadeias de suprimentos interrompidas também encorajaram o near-shoring ou o friend-shoring e as tensões EUA-China estão afastando a manufatura da China. Isso cria mais oportunidades para o universo dos emergentes, mas também sinaliza para os investidores a importância da diversificação da exposição comercial dentro das carteiras. As oportunidades são abundantes em EM, apesar das nuvens de tempestade à frente. Como os rendimentos foram reavaliados mais alto, o carry fornece alguma proteção e deve oferecer perspectivas atraentes de retorno total para o próximo ano.