USIM5: Ação da Usiminas opera em baixa após prejuízo bilionário; Itaú BB vê upside

Na minha última coluna, apresentei como funciona o contrato de swap de taxa de juros. Apenas relembrando o leitor, quando uma parte compra um swap DI x Pré, por exemplo, está comprada na taxa flutuante (CDI) e o passivo é representado pela taxa pré-fixada. Frequentemente, empresas compram esse tipo de swap porque possuem uma dívida indexada ao CDI e querem se proteger contra uma possível subida dos juros, ou seja, a empresa está realizando um hedge para a flutuação da taxa de juros. Isso é muito comum no mercado corporativo, até por questões de planejamento financeiro em termos de fluxo de caixa. Vimos também que o valor inicial (t=0) de um contrato de swap é zero, de forma que não há desembolso (operação “sem caixa”) de nenhuma das partes. Entretanto, conforme o tempo vai passando, isso muda de forma que o apreçamento do swap (marcação a mercado) deve ser realizado. Há no mercado duas abordagens muito utilizadas no valuation de swaps: 1) Abordagem por Títulos; 2) Abordagem via FRA (Forward Rate Agreement). A primeira foi apresentada na última coluna. A ideia do presente texto é apresentar a segunda abordagem e mostrar que o resultado encontrado é o mesmo. Porém, antes de voltarmos na marcação a mercado dos swaps, cabe apresentar brevemente como funciona o contrato de FRA.

Trata-se de um contrato que estipula uma taxa de juros a ser aplicada sobre um valor estabelecido previamente durante um período de tempo e pode ser utilizado como hedge para uma exposição à taxa de juros em acordos futuros. O comprador do FRA compromete-se a pagar ao vendedor uma taxa de juros pré-fixada (numa data futura) e recebe em troca a taxa de juros do mercado. Dessa forma, a empresa fixa o desembolso futuro e não fica exposta a flutuação da taxa de mercado. No final do contrato, caso a taxa de juros efetiva tenha sido maior do que a taxa pré, o comprador do FRA recebe a diferença. Caso contrário, paga a diferença. Os períodos de início e fim do FRA funcionam da seguinte forma: o primeiro número representa o período de início do FRA e o segundo número representa o fim do FRA. Por exemplo, um 3x9 FRA significa que o contrato iniciará em 3 meses e terá duração de 6 meses (9 menos 3). Dessa forma, para descobrir na data de hoje a expectativa da taxa futura entre 3 e 9 meses é preciso aplicar o método do flat forward, onde a principal premissa é a que a taxa é constante entre dois vértices consecutivos. Para isso, é necessário observarmos a taxa spot para 3 e 9 meses. Por exemplo, vamos considerar o mercado brasileiro e calcular o forward baseado nas cotações do DI de 3 e 9 meses, que seriam os DIs de março/2024 e setembro/2024 (obs.: o vencimento ocorre sempre no primeiro dia útil do mês). É necessário observarmos o número de dias úteis até o vencimento e lembrar que utilizada a base 252 dias úteis no ano para que se possa calcular o tempo ao ano.

DI março = 11,59% a.a. DI setembro = 10,73% a.a.

As cotações acima foram obtidas na B3 (BVMF:B3SA3).

Com isso, é possível aplicar o flat forward e obter o forward entre os dois períodos:

Onde: i) n1 e n2 representam o número de dias úteis entre hoje e o dia de vencimento (exclusive). No nosso exemplo, n1 é igual a 64 e n2 é 195; ii) f1-2 representa a taxa forward entre os dois períodos.

Ao realizar a conta acima, encontra-se um forward entre março e setembro de 10,31% a.a.

Agora que os conceitos de FRA e flat forward foram abordados, podemos voltar a questão do valuation de swap de taxa de juros. Vale (BVMF:VALE3) relembrar o exemplo dado na última coluna. O exemplo dizia que uma empresa realizou um swap há algum tempo, que paga CDI e recebe 6% ao semestre de juros. O notional era R$ 200 milhões e o contrato venceria em quinze meses. Supomos também que o último pagamento de juros ocorreu três meses atrás e que nesse momento o DI de 6 meses era 10,2% a.a. Como o último fluxo ocorreu três meses atrás, o próximo ocorrerá em 3 meses para a frente, depois em 9 meses e por último em 15 meses, pois os pagamentos e recebimentos ocorrem semestralmente. Portanto, precisamos saber na data de hoje o DI de 3, 9 e 15 meses. Supomos que sejam 10%, 10,5% e 11% a.a., respectivamente.

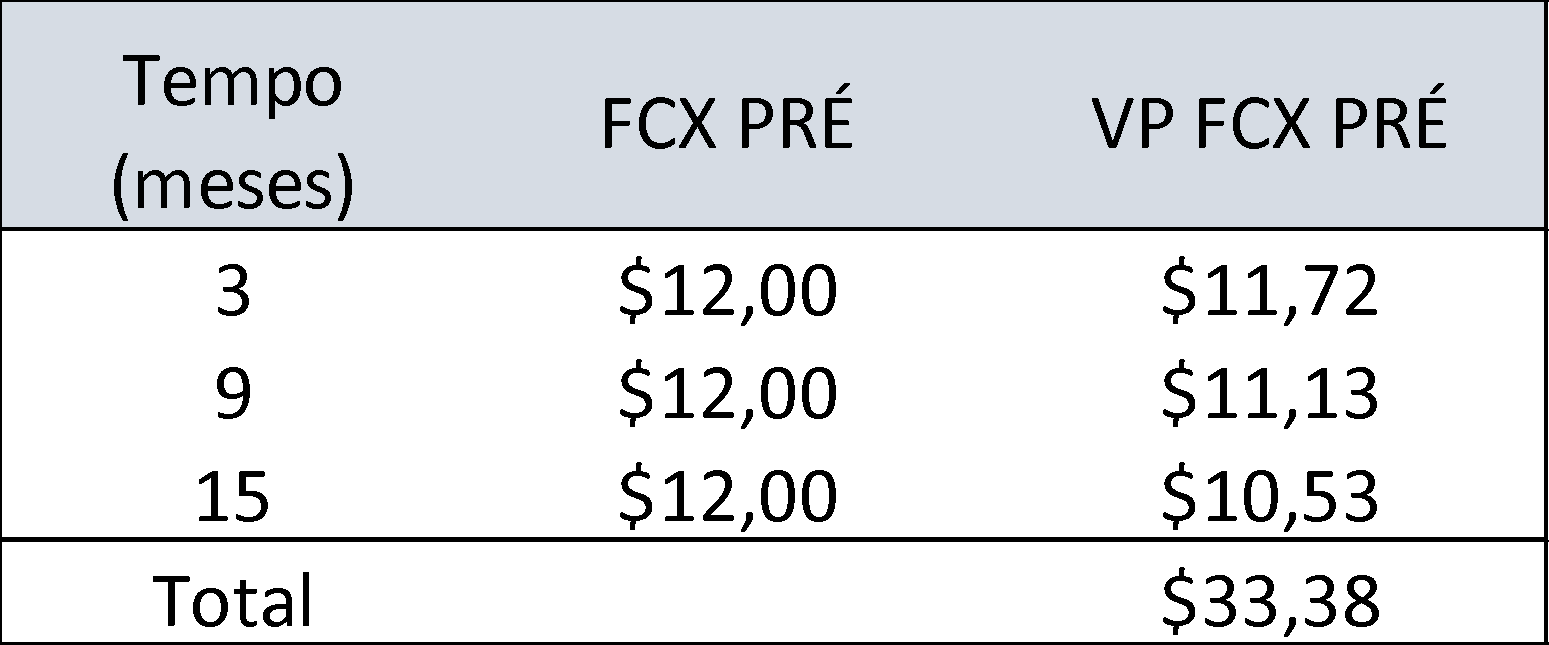

Na abordagem por títulos, apresentada na última coluna, foi encontrado um valor de mercado desse swap de R$ 3,92 milhões. Em seguida, esse swap será precificado via a abordagem por FRA, já que é possível interpretar um swap como um pacote de FRAs. Abaixo, o fluxo de recebimento (em milhões) sob o ponto de vista do vendedor de swap DI x Pré, ou seja, comprado em Pré e vendido em DI. Esse participante receberá juros de R$ 12 milhões (6% x R$ 200 milhões) de 6 em 6 meses. Como recebeu juros 3 meses atrás, o próximo ocorrerá em 3 meses para a frente. A terceira coluna da figura abaixo representa o valor presente dos fluxos futuros, considerando justamente o valor do DI apresentado para os vértices de 3, 9 e 15 meses. A conta é a básica que temos em Matemática Financeira, onde VP = VF/(1+i)n. Por exemplo, o valor presente de R$ 12 do terceiro mês é calculado como:

Abaixo, o fluxo de saída (em milhões) ainda considerando a ponta vendedora do swap DI x Pré. O último pagamento de juros foi realizado 3 meses atrás, de forma que o próximo será em 3 meses e a conta é realizada através do valor futuro de R$ 200 milhões para 6 meses contando a partir de t-3. Portanto, considere a fórmula:

O valor será:

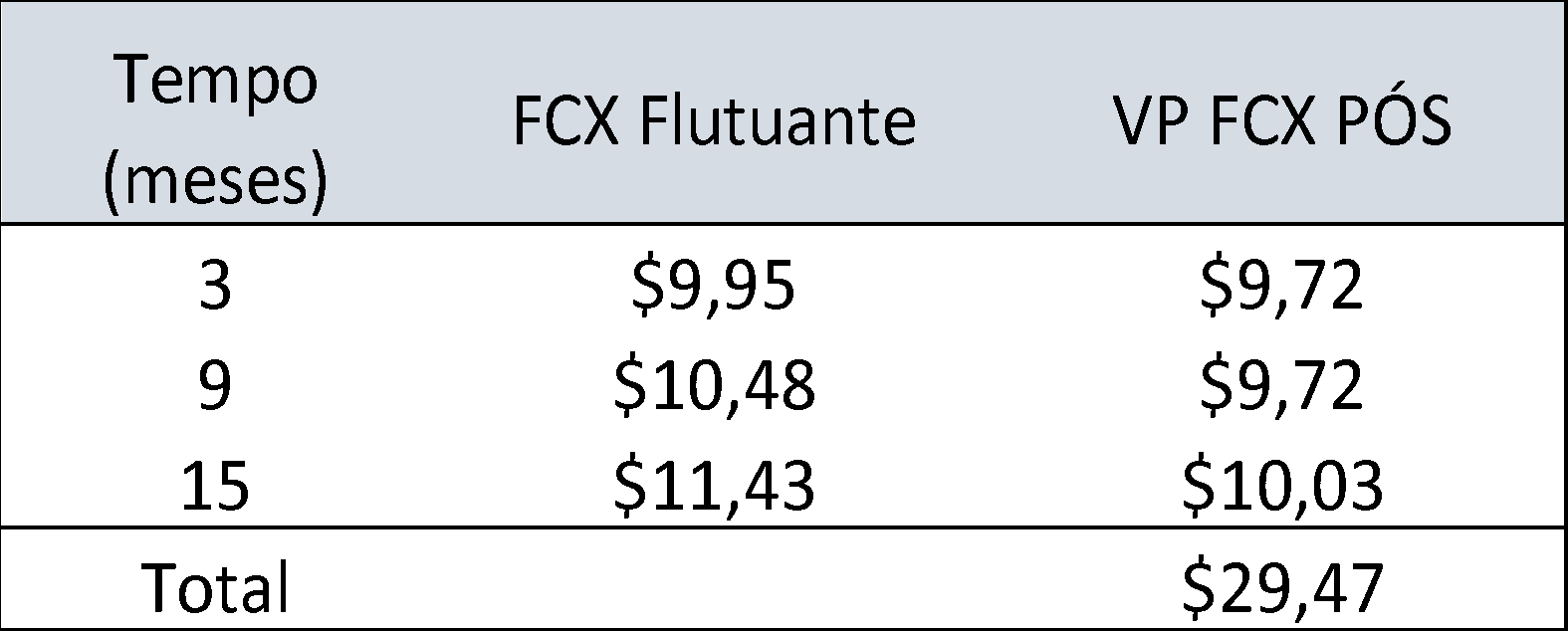

Porém, como há apenas a troca de juros, o valor do principal (R$ 200 milhões deve ser subtraído), ou seja, o pagamento nesse caso é de R$ 9,95 milhões. Trazendo a valor presente para t=0, usando o mesmo raciocínio anterior, porém lembrando que o DI de 3 meses é de 10%, temos:

Para os próximos fluxos de saída, é necessário calcular a taxa forward entre o terceiro e o nono mês e ainda entre o nono e o décimo quinto mês, utilizando o método do flat forward, conforme abordado anteriormente nesse texto. Os valores encontrados foram:

![]()

Portanto, o segundo fluxo será calculado como a multiplicação do forward de 6 meses em 3 meses pelo valor do principal (R$ 200 milhões): 200 x 5,24% = R$ 10,48 milhões. Já o terceiro fluxo será igual a R$ 200 x 5,71% = R$ 11,43 milhões. Abaixo, apresenta-se o fluxo:

Sendo assim, a marcação a mercado desse swap reflete em um valor líquido de R$ 3,92 milhões (R$ 33,38 menos R$ 29,47) para o vendedor do contrato de Swap DI x Pré e um valor negativo de R$ 3,92 milhões para o comprador do swap. Caro leitor, caso tenha ficado qualquer dúvida em relação aos conceitos apresentados ou sobre os cálculos desenvolvidos, não hesite em me enviar uma mensagem para os devidos esclarecimentos. Até a próxima!

* Raphael Moses Roquete é Doutor e Mestre em Administração (ênfase em Finanças) pelo Instituto COPPEAD de Administração - UFRJ. Professor do Instituto COPPEAD de Administração, da UFRJ. Raphael pode ser encontrado em raphael.moses@coppead.ufrj.br