Bitcoin segue em compasso de espera após corte de juros nos EUA

Olá, Pessoal!

Hoje explicarei para vocês o que são contratos de swap. Eles fazem parte do conjunto de contratos denominados derivativos, pois eles só existem por conta de um (ou mais) ativos subjacentes (em inglês, underlying assets). Por depender de outro(s) ativo(s), são chamados de derivativos (ativos que derivam de outros ativos). Além dos swaps, outros contratos derivativos bem comuns são as opções de compra e venda e os contratos futuro e a termo.

Swaps são contratos bipartites, ou seja, com duas partes que se comprometem a trocar fluxos de caixa com regras previamente estabelecidas e com base na diferença entre rentabilidades de dois ativos financeiros ou mercadorias. Via de regra, em contratos de swap não há fluxo de caixa inicial, ou seja, no ato do acordo. Em outras palavras, contratos de swap são estabelecidos inicialmente de modo equilibrado e de acordo com expectativas de mercado, de modo a ter valor inicial zero. Com o passar do tempo, as expectativas iniciais de mercado podem se alterar e, então, um swap inicialmente equilibrado passa a gerar ganhos para uma parte em detrimento do prejuízo da outra parte.

Os swaps mais comuns são de dois tipos: aqueles que trocam taxas pré e pós-fixadas e os swaps cambiais (que trocam variações de duas moedas distintas). Abordarei ambos os tipos aqui.

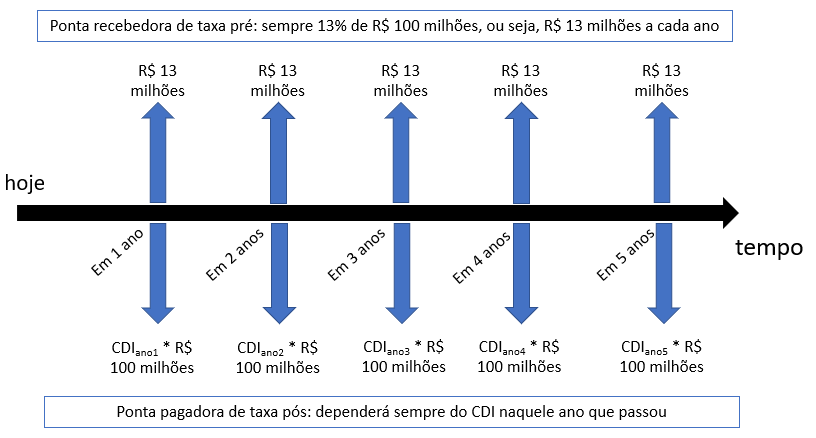

Para iniciar, tomemos o exemplo de um swap com cinco anos de prazo com principal de R$ 100 milhões que trocará fluxos anuais com a ponta pré pagando 13% ao ano e a ponta pós pagando o CDI do ano que passou. Perceba que o valor do principal não é, de fato, trocado pois equivaleria a “trocar seis por meia dúzia”, mas é importante para calcular os montantes financeiros trocados ano a ano. A figura abaixo ilustra o fluxo do contrato swap para a ponta pagadora de taxa pós e recebedora de taxa pré.

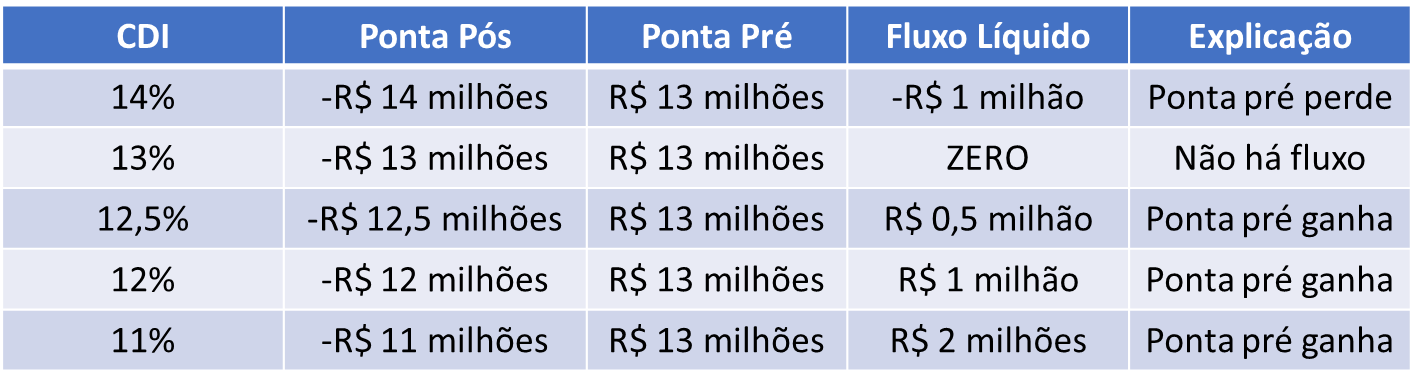

A ponta pré do swap é conhecida desde o início, ao contrário da ponta pós (aliás, exatamente tal como em um investimento pós-fixado). O contrato se extingue após o quinto fluxo, ou seja, no seu vencimento. A cada data de fluxo de caixa, faz-se a conta para se determinar o fluxo líquido e quem perde paga para quem ganhou. Por exemplo, veja na tabela abaixo o fluxo anual deste swap supondo CDI igual a 14%, 13%, 12,5%, 12% e 11% nos cinco anos (visão da ponta pagadora de pós e recebedora de pré – obviamente, o fluxo da outra ponta é simétrico).

Há duas razões para uma parte entrar em uma ponta de um contrato de swap. A primeira é meramente especulativa, ou seja, com o objetivo de gerar lucro se sua expectativa estiver correta. Por exemplo, se eu acredito que a taxa de juros irá cair a ponto de receber 13% pelos próximos anos ser um bom negócio, eu entro recebendo a ponta pré. Por outro lado, se eu acreditasse na alta dos juros a ponto de no final de 5 anos valer a pena pagar “apenas” 13% ao ano de juros, entro na ponta recebedora de taxa pós.

A segunda razão de haver demanda por swaps é a proteção (hedge). Por exemplo, se eu tenho um ativo que me gera rendimentos pós-fixados, mas que serve como garantidor de um passivo prefixado, posso entrar na ponta recebedora de pré para transformar o meu ativo de pós para prefixado, se alinhando com o fluxo do meu passivo. Claro que, nesse caso, o contrato precisaria ser desenhado adequadamente, ou seja, com principal, datas de pagamento e prazo compatíveis com minhas necessidades.

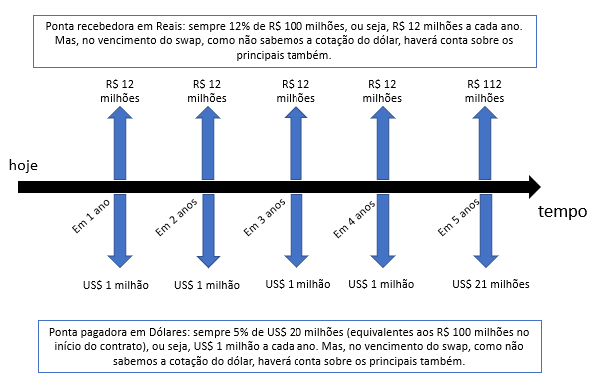

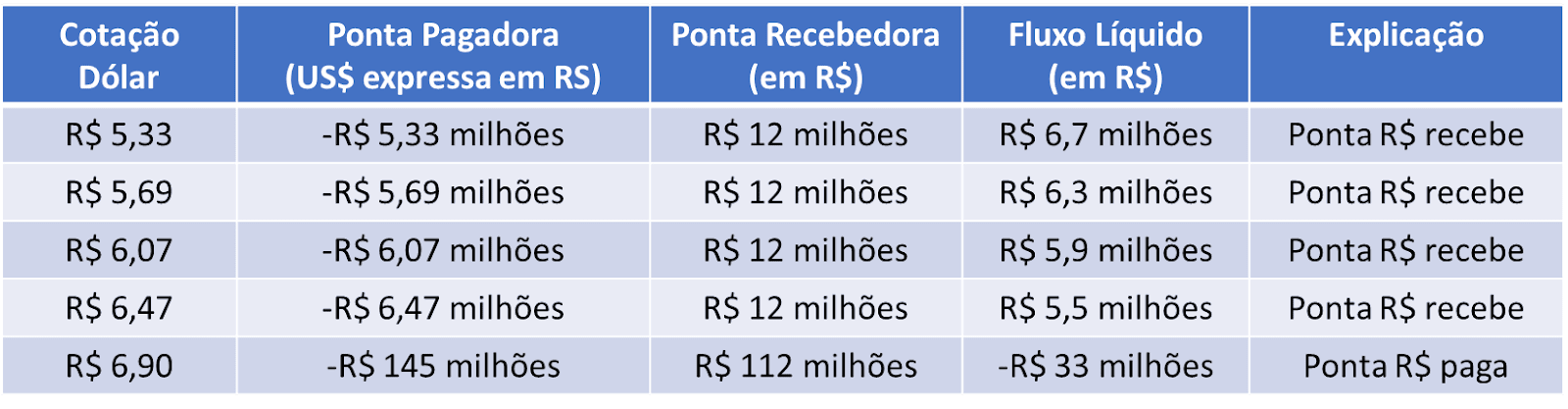

Um outro tipo de swap bastante comum é o cambial. Nesse caso, as duas pontas são definidas em moedas diferentes, com juros que podem ser pós ou prefixados. Tal como afirmei antes, via de regra, swaps cambiais também são originalmente desenhados de forma equilibrada (ou seja, de acordo com taxas de mercado) para que não haja nenhum fluxo de caixa na data zero. Por exemplo, suponha que o dólar esteja hoje cotado a R$ 5,00 e que as taxas de juros prefixadas para 5 anos em dólar e em reais estejam, no mercado, cotadas a 12% e 5% respectivamente. Um swap cambial prefixado pagador de dólar e recebedor de reais, com prazo de 5 anos, fluxo de caixa anual e com principal de R$ 100 milhões (equivalentes a US$ 20 milhões na data zero) teria o seu fluxo conforme a figura abaixo.

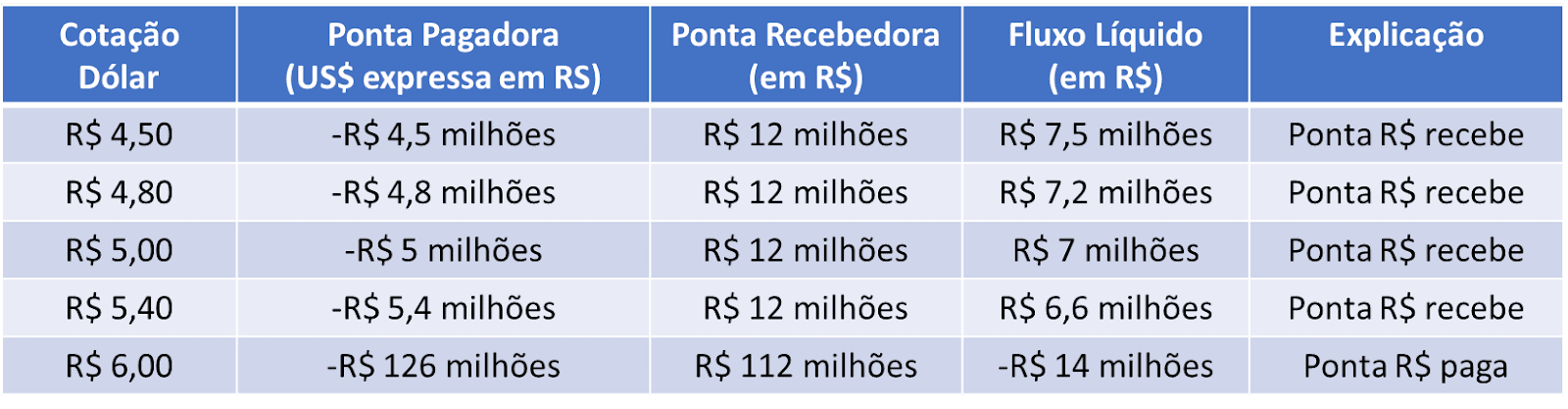

Note que no swap cambial, há necessidade de se considerar o principal no vencimento porque eles não necessariamente representarão o mesmo montante financeiro, tendo em vista que a cotação do dólar irá provavelmente se alterar. Para contribuir com o entendimento, veja na tabela abaixo o fluxo anual deste swap supondo que a cotação do dólar evolua anualmente assim: R$ 4,50; R$ 4,80; R$ 5.00; R$ 5,40; R$ 6,00.

Perceba que como o real paga uma taxa de juros superior ao dólar, a tendência de um swap cambial é que funcione como um financiamento (investimento) para a ponta recebedora de reais (respectivamente, recebedora de dólares). A questão é saber se esta taxa, no final das contas, sairá vantajosa ou não. Por exemplo, numa situação perfeita onde a cotação de dólar evolui segundo o efeito Fisher internacional (a cotação futura do dólar será igual à cotação atual multiplicada pelo fator [(1 + juroR$)/(1 + juroUS$)]tempo , teríamos as cotações e fluxos do swap conforme a tabela abaixo. E, portanto, perceba que a taxa de juros do fluxo líquido do swap será, neste caso, de exatamente 12% (o que equivale a uma TIR de 12% no fluxo apresentado abaixo e com cálculos precisos), ou seja, a taxa de juros da moeda nacional. Se esta mesma conta fosse feita em dólares, bateria exatos 5% ao ano. Nesta situação especial, nenhuma das partes sairia vencedora e o swap terá sido um empréstimo prefixado pela taxa corrente de mercado.

O resultado anterior pode ser generalizado para qualquer contrato swap (que tenha valor zero na data zero, ou seja, sem fluxo de caixa inicial): ao final do contrato, só haverá uma ponta vencedora caso o mercado tenha evoluído não exatamente como as expectativas que deram origem à modelagem inicial do fluxo de caixa do swap.

Como a ideia central de um swap é trocar fluxos de caixa, diferentes contratos podem ser modelados. Por exemplo, podemos imaginar um swap que troca uma taxa prefixada pelo IPCA ou um outro, segundo o qual uma ponta recebe a rentabilidade de VALE3, mas paga a rentabilidade de PETR4 (sempre sobre um valor principal previamente definido). Podemos igualmente pensar em um swap que troca uma taxa prefixada pela rentabilidade futura do Ibovespa. Enfim, dado que há um mercado pujante de balcão para swaps, a demanda deste mercado eu vejo como cada vez mais crescente, tanto pelo lado dos especuladores, quanto pelo lado daqueles que buscam proteger seus fluxos de caixa futuros (hedgers).

Como o assunto não é trivial, procurei escrever este artigo de maneira bem didática. Mas, se ainda assim você ficou com dúvida, te convido a me seguir nas redes sociais @carlosheitorcampani – vamos conversar por lá? Faço questão de responder a todos com enorme carinho!

* Carlos Heitor Campani é PhD em Finanças, Certificado pelo CNPI, Pesquisador da Cátedra Brasilprev em Previdência e da ENS – Escola de Negócios e Seguros, Diretor Acadêmico da iluminus – Academia de Finanças e Sócio-Fundador da CHC Treinamento e Consultoria. Ele pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na quinta-feira.