Dólar sobe no Brasil com mercado à espera de Galípolo em dia de feriado nos EUA

Mais uma semana com o mercado realizando e caindo -1.000 entre a máxima/mínima da semana. O Set-23 chegou a negociar @ +193,45 centavos de dólar por libra-peso na segunda feira e terminou a sexta-feira @ +183,20 centavos de dólar por libra-peso (após negociar na mínima da semana @ 182,10 centavos de dólar por libra-peso). o volume médio diário voltou a cair negociando aproximadamente +24.000 lotes/dia.

No mês de abril, e durante os últimos 60 dias março/abril-23, o Set-23 terminou praticamente no “mesmo nível”. A média simples do fechamento do mês de marco-23 ficou em +174,46 centavos de dólar por libra-peso; a média simples do fechamento do mês de abril-23 ficou em +186,77 centavos de dólar por libra-peso; e a média simples do fechamento dos 2 meses ficou em +180,03 centavos de dólar por libra-peso. Nos últimos 2 meses o Set-23 oscilou entre a abertura/mínima/máxima/fechamento respectivamente @ +182,80 / +166,40 / +201,75 / +183,20 centavos de dólar por libra-peso. Ou seja, entre a “mínima e a máxima” o Set-23 chegou a valorizar +21,24% e entre a “máxima e o fechamento do mês” recuou -9,19%.

Como previsto, após o mercado extrapolar e negociar acima das principais médias-móveis (+9/+17/+50/+100/+200 dias) e acima do topo da média-móvel dos +50 dias da “Banda de Bollinger*” essa correção era esperada e saudável. O Set-23 encontra suportes importantes agora nas médias-móveis dos +200 / +50 / +100 dias respectivamente @ +182,60 / +180,60 / +173,10 centavos de dólar por libra-peso.

Os fundos + especuladores reduziram a posição “comprada” em apenas -502 lotes e continuam comprados em +20.848 lotes! Acredito que só irão “reverter” a posição após o “inverno” passar e após as divulgações das fotos da próxima florada!

O R$ voltou a valorizar, oscilando entre +5,08 / +4,98 R$/US$, e terminou a semana na mínima do ano @ 4,98 R$/US$. No mesmo período acima, nos últimos 2 meses o R$ negociou entre “abertura/máxima/mínima/fechamento respectivamente @ +5,19 / +5,34 / +4,90 / +4,98 R$/US$. Por enquanto a mínima do ano ocorreu no dia 17/abril quando chegou a negociar @ +4,90 R$/US$. Alguns bancos seguem apostando na valorização do R$ no curto prazo podendo testar os +4,70 R$/US$.

Em R$/saca o mercado interno continua negociando entre +890/+1.150 R$/saca para o café tipo arábica (dependendo da qualidade/peneira/bebida/localização). Já o café tipo robusta teve uma leve alta voltando a negociar acima dos +650 R$/saca (ajudado pela alta das cotações na bolsa de Londres, com o contrato Maio-23 chegando a negociar no nível mais alto dos últimos 12 anos @ 2.602 US$/ton na segunda-feira – terminou a semana @ +2.535 US$/ton)!

Segundo noticiado na mídia a oferta do café tipo robusta das origens Vietnam e Indonésia seguem restritas e os torrefadores continuam procurando cobrir suas necessidades com café “mais baratos” aplicando um percentual maior do café tipo robusta/conilon nos seus blends. A partir da próxima semana a colheita da safra brasileira 23/24 deverá começar a acelerar e em breve o mercado estará recebendo “café novo”.

As chuvas e a procura por mão-de-obra continuam sendo as principais restrições/preocupações nesse início de safra. Porém, acreditamos que a colheita entrará em ritmo “normal” nos próximos dias.

A grande preocupação do mercado no curto prazo continua sendo o tamanho da safra brasileira 23/24, e claro, muita apreensão com a chegada do inverno.

Nessa semana o Rabobank voltou a publicar sua nova estimativa para a safra brasileira 23/24 com uma leve redução para +66,00 milhões de sacas e um aumento no consumo mundial ao redor dos +1,60% ao ano na safra 22/23 e dúvidas ainda com relação ao aumento do consumo para os próximos meses.

As dúvidas sobre o aumento no consumo continuam em função da inflação no hemisfério norte e a nova rodada dos aumentos das taxas de juros (começando já na próxima quarta-feira com os Estados Unidos), e seus efeitos no crescimento ou não das principais economias. Por outro lado, do lado positivo, a China está programando novos incentivos para acelerar a retomada da sua economia e poderá ser o “salvador do mercado” nos próximos 12 meses. Se a China voltar a crescer e aumentar suas importações em +500/+700 mil sacas nos próximos 12 meses poderá “fazer preço”!

Muitos já estão falando sobre a safra 24/25. As chuvas atuais serão “muito benéficas” para a próxima florada e safra 24/25 deverá ser recorde – acima dos +70/+75 milhões de sacas! Possível? Sim! Provável? Sim! Mas durante os próximos 3-6-12 meses deveremos ter ainda muita volatilidade e mais algumas janelas de oportunidades para o produtor realizar o “seu hedge” para a próxima safra 24/25 em diante.

Os fundamentos continuam positivos? SIM! Pelo menos até a entrada da próxima safra brasileira 24/25.

Nos 3 próximos meses o mercado estará de olho nos avanços da colheita e os rendimentos das lavouras. Também estarão todos torcendo para que o inverno seja ameno e que seja um inverno livre de geadas!

Durante os próximos 6-12 meses o mercado estará monitorando a velocidade das vendas pelo produtor e os embarques mensais do Brasil.

Segundo a Cecafé*, durante o mês de abril-23 o Brasil emitiu autorizações para embarques em +2.451.981 sacas. O número final da exportação deverá ser publicado até o próximo dia 10 de maio e estimo que deverá ficar entre +2,40 / +2,50 milhões de sacas.

No ano safra julho-22/junho-23 dificilmente o Brasil irá exportar acima dos +36,00 milhões de sacas! Continuo estimando uma exportação máxima em +35,50 milhões de sacas!

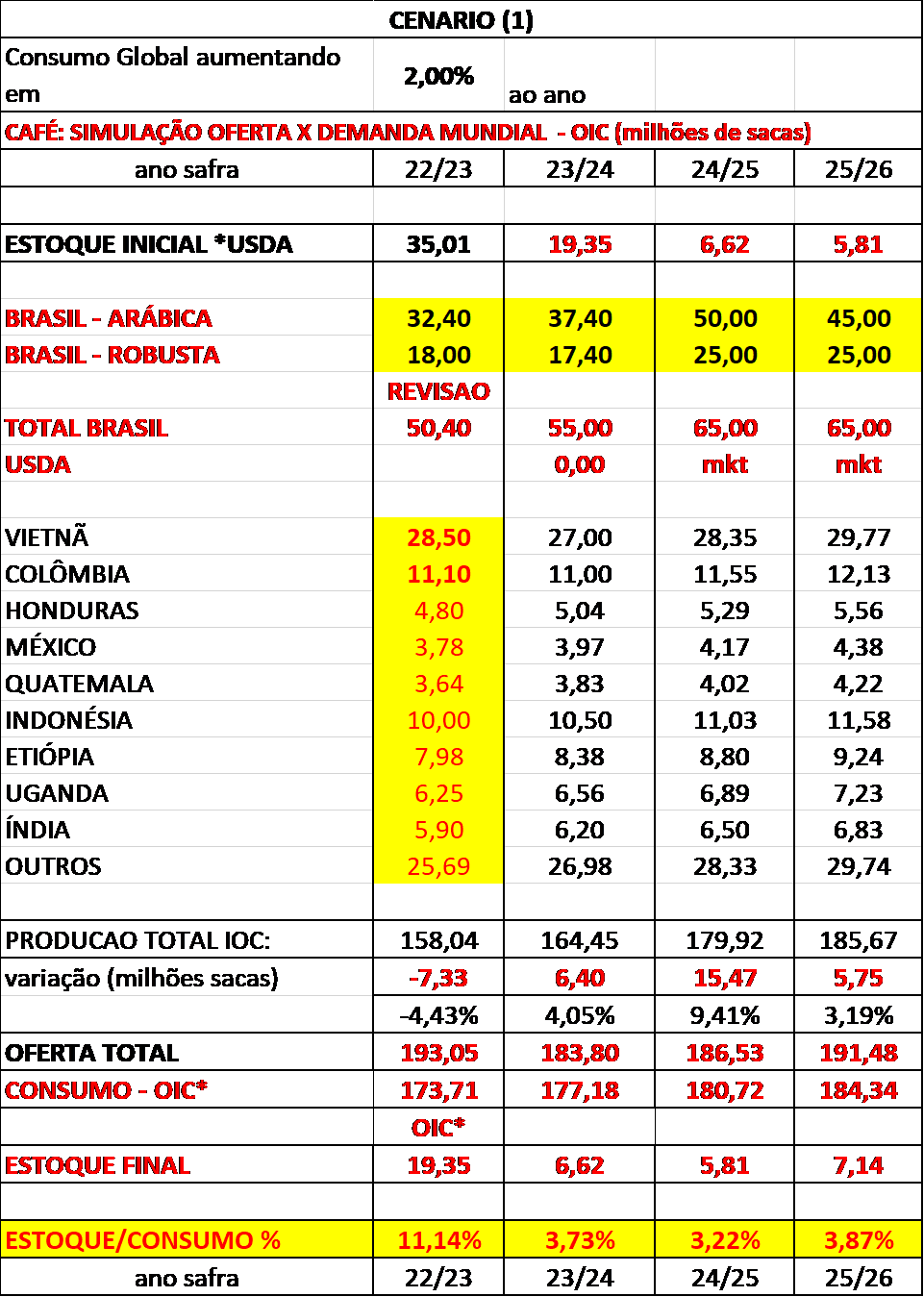

Como já demonstrado, o quadro da “oferta/demanda” mundial continua muito justa. O “déficit” mundial estimado aqui há umas 3-4 semanas ao redor dos -11 milhões de sacas já começa a ser “aceito” e corroborado por alguns outros analistas.

Para o índice mundial “estoque x consumo” voltar a “normalidade”, acima dos +15%, o mundo continuará dependendo do sucesso das próximas 3 safras brasileiras 23/24, 24/25 e 25/26.

Considerando 2 cenários, o cenário (1) com a safra brasileira 23/24, 24/25, 25/26 em +55 / + 65 / + 65 milhões de sacas e o cenário (2) “otimista” em +66 / + 75 / + 70 milhões de sacas e um aumento no consumo global em +2% ao ano durante os próximos 3 anos, então o índice “estoque x consumo” voltará a ficar confortável, acima dos +16%, apenas na safra 25/26 (segundo o cenário (2)). Porém continuará “critico” com base no cenário (1)!

Desta forma, seguimos orientando ao produtor a se proteger, a APRENDER, e começar imediatamente a realizar suas operações de hedge para a próxima safra 24/25, 25/26.

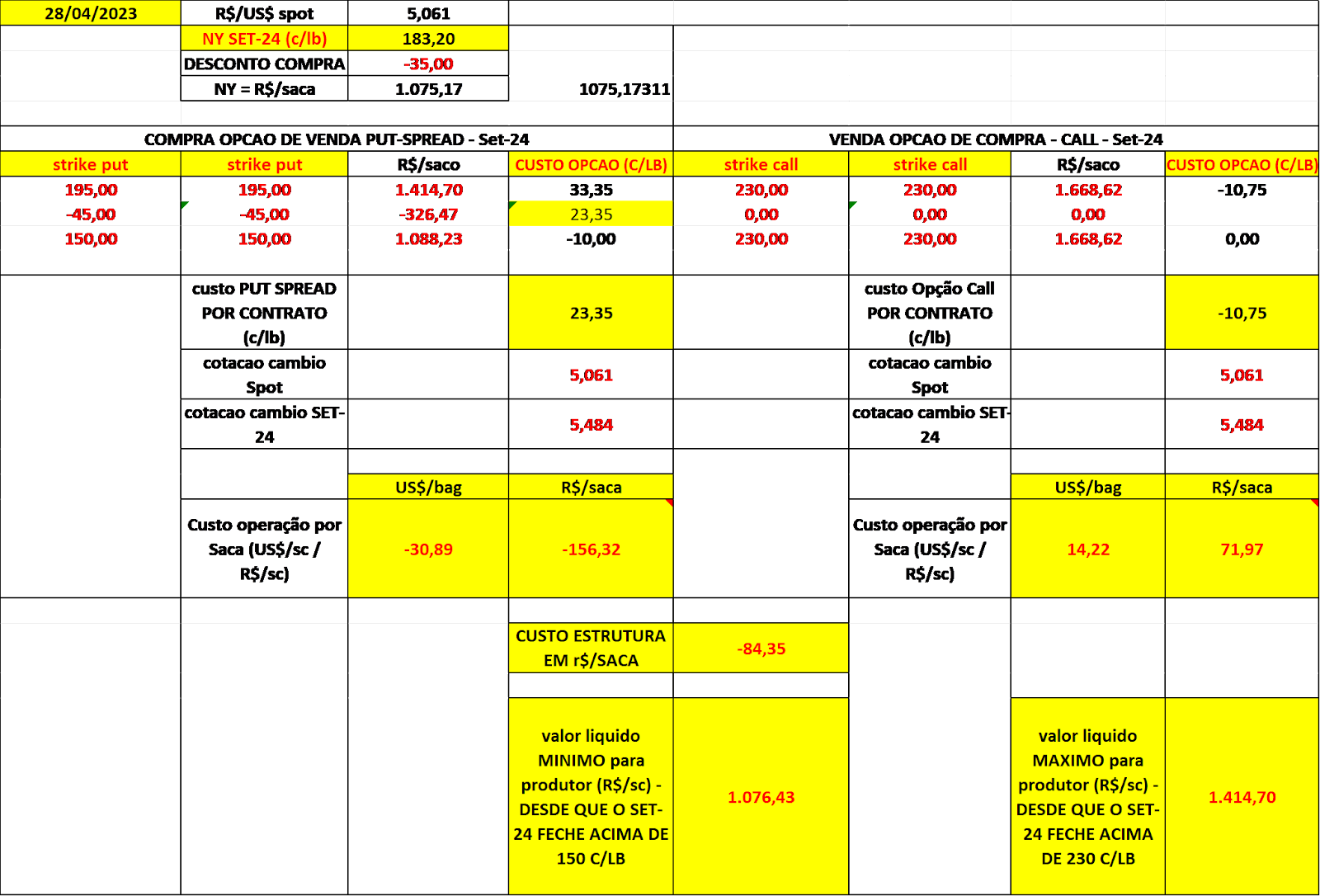

Nos últimos dias o “mercado” deu oportunidades para o produtor realizar a compra do seguro com a estrutura “put-spread*” strikes +195 / -150 centavos de dólar por libra-peso vendendo uma opção de compra “call*” strike -230 centavos de dólar por libra-peso no Set-24, com um custo que oscilou entre -34,50 R$/saca e -84 R$/saca.

Com base no fechamento do mês, a estrutura acima fechou custando aproximadamente -85 R$/saca “garantindo” um piso/teto entre +1.075 / +1.400 R$/saca (desde que o Set-24 termine acima de +150 e/ou acima dos +230 centavos de dólar por libra-peso no dia 08 de agosto de 2024.

O “mercado” esta de olho no custo Brasil, e sempre de “olho” no custo do país mais eficiente. Desta forma, para um produtor brasileiro “eficiente” com um custo estimado entre + 380/+500 R$/saca para a produção do café tipo robusta e entre +500/+800 R$/saca para o café tipo arábica (dependendo da região, “colheita mecanizada/colheita manual”, “fazenda irrigada / sem irrigação”, “considerando todos os custos ou não”), o mercado continua oferecendo ao produtor brasileiro uma ótima oportunidade para garantir preços para as próximas 2 safras 24/25 e 25/26 com piso mínimo ao redor dos +1.000 R$/saca!

Quando os fundos + especuladores decidirem “virar a mão”, qualquer notícia / expectativa positiva, ou uma crise econômica levando a uma recessão global, ou com a próxima florada “projetando” uma expectativa “recorde” acima dos +70/+75 milhões de sacas, o mercado poderá voltar a negociar abaixo dos +900/+850 R$/saca para o café tipo arábica e -500/-450 R$/saca para o café tipo robusta!

Como sempre, fiquem atentos, acompanhem o mercado diariamente, aproveitem as oportunidades, e, PROTEJAM-SE!