Miami lidera lista de risco de bolha imobiliária enquanto mercado mostra rachaduras

Embora a poupança seja de longe o investimento mais popular do Brasil, seus retornos na última década foram bem aquém do esperado. Em pesquisa realizada pelo núcleo de pesquisas da Portfel, a consultoria de investimentos do Grupo Primo, foi possível notar que ela perdeu para a inflação em praticamente todos os anos depois de 2012, quando foi implementada a nova regra de remuneração.

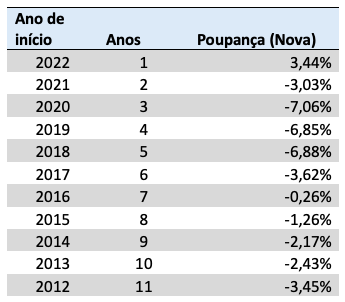

Os dados consideram o retorno total da poupança contra o IPCA, índice oficial da inflação no Brasil, em períodos que são ampliados de um em um ano. Os retornos começam em março de 2022, 2021, 2020... indo até 2012 para a nova poupança, e até 1995 para a remuneração antiga. Todos os períodos são encerrados em 31 de março de 2023, o que garante uma base de comparação robusta.

Salvo no período mais recente (31 de março de 2022 a 31 de março de 2023), houve ganho real da poupança sobre o IPCA. Em todos os demais períodos, o retorno real – aquele que considera o efeito da inflação no poder de compra – foi negativo após 2012. Do ponto de vista dos retornos totais, acumularam-se perdas da seguinte ordem:

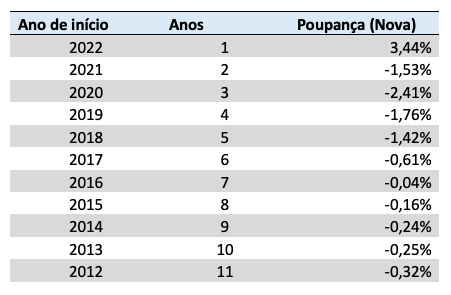

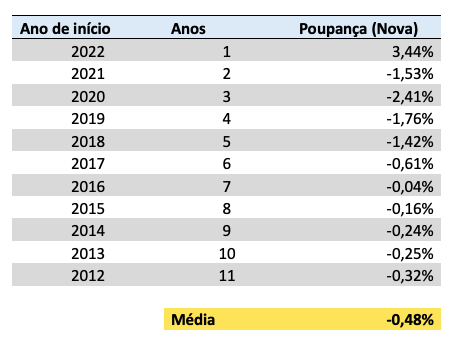

Quando consideramos os retornos anualizados, que equivalem ao retorno que se teria obtido por ano, acima da inflação, percebemos uma corrosão bem relevante no poder de compra de quem investiu na caderneta:

Para ajudar na compreensão, esses retornos mostram que após dez anos, o resultado real da poupança seria de uma perda de 0,25% ao ano no seu poder de compra, ainda que o resultado nominal (sem considerar a inflação) tenha sido positivo. Isso porque o dinheiro não se valorizou na mesma proporção que a inflação brasileira, correndo o uso desses valores no momento presente.

É importante notar que esse resultado negativo se manteve consistente ao longo dos últimos 11 anos, em maior ou menor escala. Tanto é o caso que a média do retorno anualizado é negativa, com a única exceção se formando no período mais curto. Isso é um problema porque um dos motivos principais para investirmos nosso dinheiro é nos protegermos da inflação – e não há razões para acreditar que a poupança começará a fazer isso no futuro.

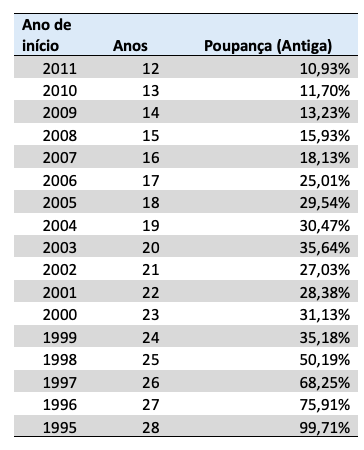

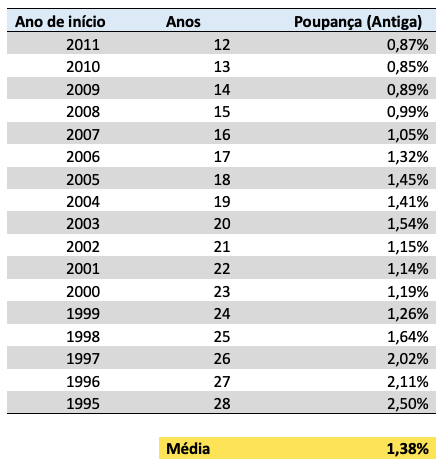

Nos casos acima, estamos nos referindo a regra de remuneração da poupança que passou a valer para todos os depósitos feitos depois de 2012, visando estimular a saída das pessoas da poupança para ativos como títulos do Tesouro Nacional. No caso dos depósitos feitos antes desse período, a poupança de fato bateu a inflação, como buscamos mostrar abaixo.

Como podemos observar acima, a poupança foi capaz de entregar ganhos reais (acima da inflação) em todos os períodos anteriores a 2012, chegando até o ano de 1995, quando já vigorava o Plano Real. Quando analisamos os retornos anualizados, ou aqueles que mostram o quanto se teria ganho por ano acima da inflação, vemos retornos igualmente interessantes:

Entretanto, é sempre fundamental lembrar que não é mais possível investir pela regra antiga, fazendo com que a análise acima não das mais úteis para quem está investindo hoje. Embora isso possa soar como uma má notícia, existem opções muito mais interessantes e tão seguras quanto a própria poupança, mas com rendimentos muito superiores aos que vimos até agora.

Com o CDI, você não precisa da poupança

Embora saibamos que o mercado financeiro tem muitas siglas, algumas delas são fundamentais para investirmos bem, e esse é o caso do CDI. Trata-se do Certificado de Depósito Interbancário, que nada mais é do que o juro médio que bancos cobram de outros bancos para empréstimos de um dia, usados para fechamento de caixa. Só que, para simplificar, basta dizermos que ele dita qual o retorno mínimo do mercado de juros.

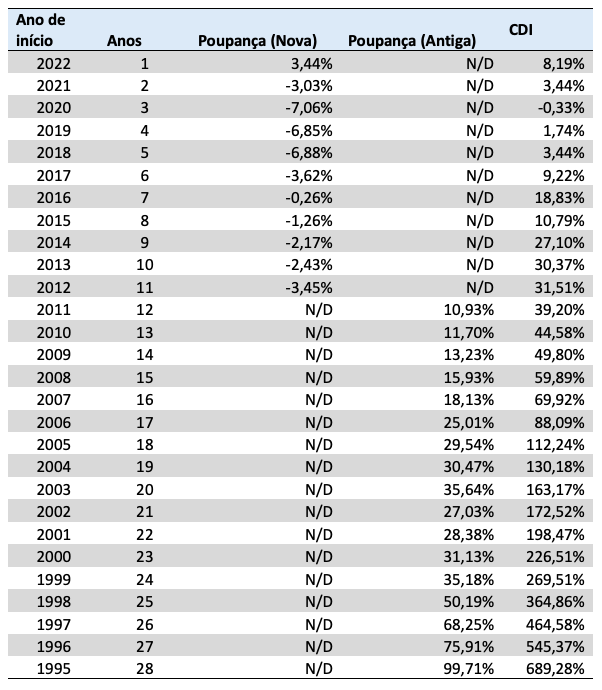

Historicamente, desde 1995, não só o CDI ganhou com muito mais folga da inflação como ofereceu retornos muito mais altos do que a poupança, tanto na regra antiga quanto na regra nova. Basta darmos uma olhada nos retornos acumulados e anualizados dos três indicadores (poupança nova, poupança antiga e CDI) para ver que o CDI é uma opção muito mais interessante em todos os períodos:

Em um caso mais extremo, se tivéssemos investido os mesmos valores na poupança antiga e num ativo indexado ao CDI, o primeiro teria gerado um retorno de 99% acima da inflação, o que não é ruim. Entretanto, ao simplesmente replicarmos o CDI, teríamos obtido um retorno de 689% acima da inflação, equivalente a quase sete vezes mais do que a poupança. A razão para isso é que, diferente do produto bancário, o CDI reflete os juros reais da economia.

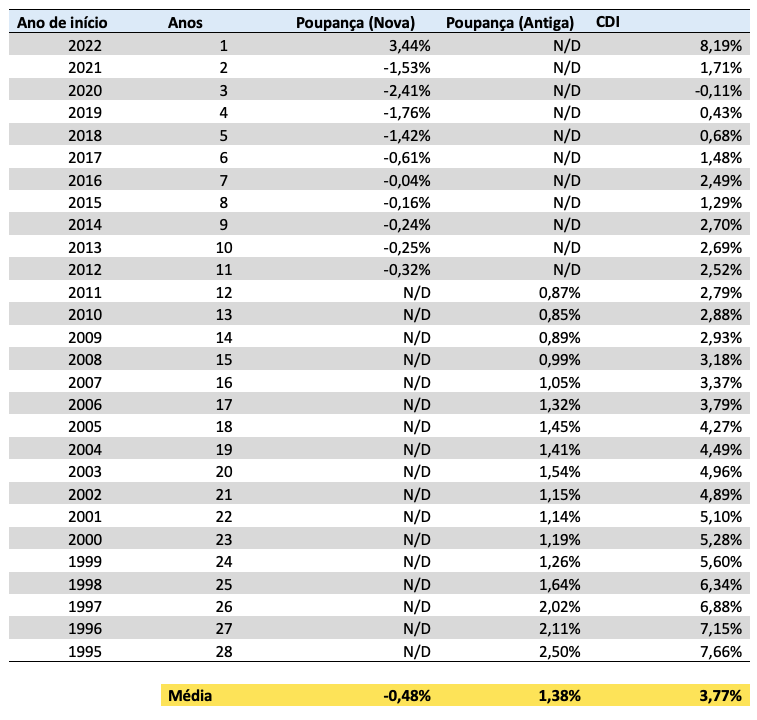

Ao trazermos os dados para uma base anualizada, vemos como essa diferença se traduz nos resultados ano a ano entre quem investiu em cada um desses ativos:

Nesse caso, podemos ver como a proteção média do CDI foi muito maior no geral, produzindo ao longo dessas décadas um retorno de 3,77% ao ano acima da inflação contra meros 1,38% da poupança antiga. Em períodos mais longos, esse retorno chegou a ser acima de 7% acima da inflação por ano. Tudo isso capturando o prêmio mais simples da renda fixa nacional, que tende a ser maior em investimentos um pouco mais complexos.

A boa notícia é que, hoje, podemos facilmente ter acesso a investimentos atrelados ao CDI, isso é, que irão reproduzir a sua taxa de retorno no curto, médio e longo prazo. Entretanto, muitas vezes as pessoas tem certa dificuldade de acessar esses produtos, seja por falta de experiência, ansiedade com relação a possíveis perdas ou pela falta de auxílio de atendentes de banco ou corretora.

Como acessar o CDI?

Presumindo que você esteja em um banco, uma opção é requisitar um CDB para sua/seu gerente, ou um fundo que esteja indexado ao CDI. No caso dos CDB, é importante sempre respeitar o limite do FGC, que te protege de calotes em operações até R$250 mil por instituição emissora, tudo bem?

No caso de um fundo de investimentos atrelado ao CDI, ou um fundo pós-fixado no geral, é recomendado buscar aqueles com histórico mais longo, preferencialmente com as taxas mais baixas de administração. Tome cuidado com qualquer fundo que se proponha a ganhar do CDI, pois isso implica riscos adicionais ao seu patrimônio.

Uma terceira opção, que é bastante segura, envolve investir diretamente no Tesouro Nacional, mas nesse caso você comparará apenas títulos do Tesouro Selic, que segue a taxa básica de juros e te dará basicamente o mesmo retorno do CDI. Nesse caso, tome cuidado com outros títulos, pois eles podem oscilar bastante e gerarem resultados negativos em caso de venda antecipada – algo que não ocorre com o Tesouro Selic.

Entenda o rendimento da poupança

Atualmente no Brasil, existem duas formas de remunerar o dinheiro que está alocado na poupança. A regra atual paga 0,5% ao mês mais a Taxa Referencial (TR), que é calculada diariamente pelo Banco Central – esse valor equivale a cerca de 6,16% ao ano sem a TR. A razão para isso é que a taxa Selic, ou juro básico do país, está acima de 8,5% ao ano. Quando essa taxa estiver abaixo desse valor, a remuneração passa a ser 70% da Selic mais a TR.

Como podemos ver, a poupança sempre obterá um rendimento bastante inferior ao da Selic ou CDI, e consequentemente, tende a perder para a inflação. Isso não acontece por acaso: as regras da poupança foram modificadas em 2012 para estimular as pessoas a abandonarem esse investimento e migrarem para ativos com remunerações mais atraentes. Isso inclui o próprio Tesouro Selic, que do ponto de vista financeiro é o ativo mais seguro do Brasil.

Como ir além do CDI e poupança

Embora o CDI seja muito superior a poupança, e uma alternativa facilmente acessível para praticamente todas as pessoas, existem formas ainda melhores de investir seu dinheiro na renda fixa. Fundos atrelados a inflação e aqueles que replicam índices como IMA-B5 são opções muito interessantes, embora estejam acompanhados de um grau adicional de risco.

Um caminho interessante para acessar tais investimentos é através de uma consultoria de investimentos, que diferente da maior parte das assessorias, não possui conflitos de interesse. Como não há comissões envolvidas, você tem a garantia de receber o melhor aconselhamento para seu perfil de risco e situação de vida – além de um importante acompanhamento comportamental.