Bolha de IA: a fronteira invisível entre o que é real e o que é alarmismo

O receio da desaceleração nas principais economias do mundo (EUA / Europa / China) voltou a assombrar o mercado do café. Logo na segunda feira, apesar da China ter publicado um resultado positivo porém abaixo das expectativas dos analistas (avanço no crescimento da produção industrial do mês de julho-22 em +3,8% quando o esperado era +4,3% e ainda abaixo do resultado do mês de junho-22 quando terminou em +3,9% de junho). As vendas no varejo avançaram apenas +2,7% ante +4,9% esperados. E, no setor imobiliário os investimentos em propriedades recuaram no ano -6,4% quando o esperado era -5,7%.

O petróleo iniciou a semana caindo -5% (o petróleo tipo Brent terminou a semana @ 96.09 US$/barril e o petróleo tipo WTI @ 89,97 US$/barril – praticamente iguais aos valores antes do inicio da guerra entre Rússia x Ucrânia). Também há novos rumores onde o Iran está negociando um acordo com as Nações Unidas para voltar a exportar aproximadamente +1,40 milhão de barris por dia. O minério de ferro voltou a cair -10% na semana com novas restrições na China fechando muitas siderúrgicas em função do calor (nos últimos 3 meses o minério de ferro caiu praticamente 30% e terminou a semana abaixo dos +100,00 US$/tonelada). Os bancos centrais americano e europeu continuam lutando para reduzir a inflação nas suas economias e novos aumentos nas taxas de juros estão na mira dos investidores. Na quinta-feira a Alemanha divulgou aumento nos seus custos industriais em +37% quando o mercado esperava um aumento ao redor dos +35% e a inflação anual atingiu +8,50%! O mercado continua aguardando ansiosamente novo pacote de estímulos chinês para voltar a estimular seu mercado interno com reflexos globais!

Mesmo com a safra brasileira 22/23 praticamente finalizada (robusta +99,99% finalizada e arábica devendo terminar até o final do mês de agosto) os “vendidos” continuam procurando “plantar notícias baixistas” para derrubar o mercado.

Na semana passada os estoques certificados chegaram a atingir +570 mil sacas e terminaram essa semana com +610.680 sacas. Existem aproximadamente +200.000 sacas que foram retirados da bolsa nas últimas 3 semanas por suposto “problema de qualidade/idade” e agora os detentores desse café estão tentando nova certificação junto à bolsa. Aproximadamente +80% dos cafés apresentados para nova certificação foram aprovados. Ora, como um café “velho”, já com problemas de qualidade/idade consegue ser aprovado e re-certificado? De repente os “vendidos” encontraram +200.000 sacas potenciais para, de um dia pro outro, “demonstrar” que existe café disponível e em quantidade suficiente para abastecer o mercado mundial.

A GCA* também publicou o número do estoque nos principais portos membros, e houve um aumento em aproximadamente +173.000 sacas (agora aproximadamente +6.220.000 sacas). Ora, esse aumento representa praticamente 1 dia das exportações diárias brasileiras! Mas, teoricamente esse aumento significa redução no consumo americano. Será? Até o mês passado a economia americana estava pujante, lucros recordes nas principais empresas do ramo. E, em uma semana a demanda parou/vai parar…

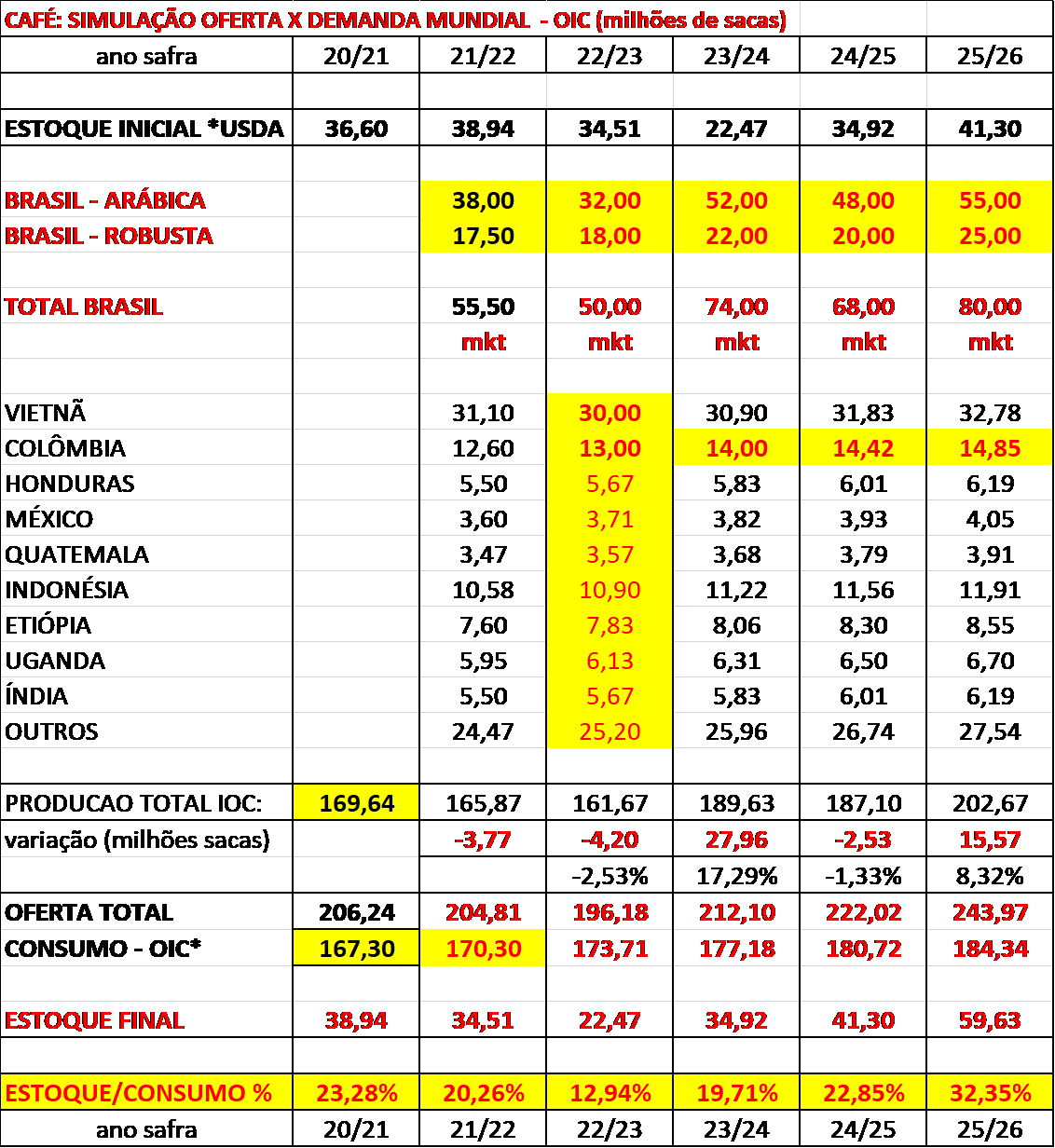

A safra brasileira 21/22 deve ter sido mesmo acima dos números publicados pela Conab*. Considerando um estoque de passagem da safra 20/21 para a safra 21/22 em +4.500.000 sacas, uma exportação total em +39.201.262 sacas (segundo a Cecafé*), e um estoque de passagem da safra 21/22 para a safra 22/23 também em +4.500.000 sacas, então o Brasil produziu +55.500.000 sacas e não +47.700.000 sacas (segundo a Conab*). Os estoques de passagem oficiais continuam sem ser publicados, e aparentemente a Conab* não é mais obrigada a publicá-los. Quem se favorece ou já se favoreceu sabendo desses números em “off”?

Com a safra 22/23 em xeque (números ainda estimados entre +45 / + 65 milhões de sacas), os olhos continuam concentrados no Brasil.

Considerando o estoque de passagem da safra 20/21 para a safra 21/22 e da safra 21/22 para a safra 22/23 estável nos +4.500.000 sacas e o consumo interno brasileiro nos +22.000.000 sacas, então o Brasil poderá exportar durante os próximos 12 meses entre +23,10 milhões de sacas (+1,93 milhões de sacas/mês) até +43,10 milhões de sacas (+3,84 milhões de sacas x mês). Na safra recorde de 20/21 o Brasil exportou na média +3,81 milhões de sacas por mês e na safra 21/22 +3,27 milhões de sacas por mês.

Com base nas informações coletadas com vários produtores seguimos acreditando na safra brasileira 22/23 entre +47/+50 milhões de sacas. Nessa semana o Itaú-Unibanco voltou a publicar seus números e segue acompanhando/acreditando na safra brasileira 22/23 como base os números do USDA* (+64,30 milhões de sacas).

Mantendo as premissas acima e uma produção em +50 milhões de sacas, então no ano safra 22/23 o Brasil poderá exportar, na média mensal, +2,34 milhões de sacas. Em julho-22 o Brasil já exportou +2,48 milhões de sacas; em agosto-22 os números da Cecafé indicam uma exportação próxima dos +3,00 milhões de sacas. Então, nos próximos 10 meses, na média mensal entre setembro-22/junho-22, as exportações deverão ficar ao redor dos +2,25 milhões de sacas.

O inverno brasileiro está terminando, e felizmente não tivemos geadas. Ainda existe o risco de uma nova frente fria nos próximos 10 dias, mas a safra já terá terminado. As chuvas voltaram em algumas regiões e com bom volume, mas ainda existem muitas dúvidas quanto ao efeito real na próxima safra.

Segundo o Prof. José Donizeti Alves as chuvas foram benéficas mas ainda tem muita coisa para ser considerado daqui até abril-maio-23. Segue o material publicado por ele, e creio que vale a leitura:

“ Dez a quarenta mm de chuva. Não foi ruim, mas também não foi tão bom assim”

O volume das chuvas recentes instiga as seguintes perguntas: Choveu bem? O café vai florir? As flores vão vingar? Não responderei diretamente as perguntas. Mas vou discutir aqui, as condições exógenas e endógenas que fazem uma lavoura de café florescer, para ajudar a quem está lendo esta matéria, tirar suas próprias conclusões.

Inicialmente tenho que fazer uma diferenciação entre volume de chuva para induzir o florescimento e volume de chuva para permitir o vingamento das flores. O volume de chuva, como disse, variou entre 10 a 40 mm. Essa quantidade de chuva, embora não tenha sido homogênea em todas as regiões, é suficiente sim, para induzir o florescimento. Entretanto, se o café vai florescer ou não, isso vai depender das condições intrínsecas da lavoura.

Cafeeiros que florescem após uma chuva, são aqueles, cujos botões florais estão aptos a perceber os sinais e transformar esses sinais em respostas. A competência dos botões florais de uma planta em “perceber” uma chuva e florescer, se dá pela magnitude do déficit hídrico sofrido antes da chuva. Se a seca em uma lavoura, chegou próximo a um estresse hídrico, essa condição deve ter estimulado a síntese de ácido abscísico e esse hormônio, ao se acumular nos botões florais, sinalizará à planta que ela “já pode florescer”. Isto é mais evidente em cafeeiros jovens e partes jovens de um cafeeiro já adulto, como a região dos ponteiros.

Mas para que o cafeeiro floresça, é necessário que na sequência, outro hormônio, a giberelina, também seja sintetizado. Daí é que a chuva exerce seu papel, sinalizando para a planta “que ela deve”, frear a síntese de ácido abscisico e estimular a síntese de giberelina. Pronto. Em termos hormonais, está criada a base para que a planta floresça. Na outra ponta, se a planta não sofreu um déficit hídrico acentuado, ou foi irrigada permanentemente, o teor do ácido abscisico não vai subir tanto, a ponto de tornar o botão floral competente e ele não estará sensibilizado em reconhecer a relação ácido abscisico e giberelina e ele não vai ser induzido a florescer. Neste caso, o florescimento vai ficar para um novo ciclo de seca e chuva.

Quanto ao vingamento das flores, essa é uma questão mais relevante, uma vez que o cafeeiro, com uma chuva moderada como a que tivemos, pode florescer, mas, se o solo não tiver umidade suficiente para cobrir pelo menos os próximos 20 dias, a florada pode abortar. Para que as estruturas florais se formem e o grão de pólen fecunde o ovário, é necessário que tenhamos, nos dias subsequentes à chuva uma planta bem hidratada. Essa é uma condição sine qua non para que os vasos condutores, do xilema e do floema (este, dependente da citocinina) sejam formados e levem até os botões florais, respectivamente, um aporte de água e carboidratos e o processo de fecundação se complete. Um ponto essencial para que isso aconteça é a formação do tubo polínico (este, dependente do Ca e B) que vai fazer com que o grão de pólen chegue até o ovário para fecundá-lo. Para que todos esses eventos que foram citados acima, aconteçam em sua plenitude, as folhas têm que estar com os níveis adequados de nutrientes, principalmente de N, P, S, Ca, B, Zn e Ni com boas reservas de carboidratos, na forma de amido.

As lavouras que produziram pouco esse ano, e que não sofreram um estresse hídrico muito expressivo a ponto de murchar e perder folhas, tem mais chances de estar com as reservas em níveis adequados e terão maior capacidade de manter o vingamento das flores. Por outro lado, temos que considerar que, as lavouras que não produziram bem este ano, mas que sofreram um estresse hídrico muito acentuado, provavelmente, estarão com as reservas baixas uma vez que essas reservas foram consumidas na “luta” dessas plantas para sobreviver. É o famoso custo do estresse. Infelizmente, essas plantas podem até florescer, mas a chance do vingamento é baixa. Finalmente, cafeeiros depauperados, desfolhados e com carência nutricional, terão uma chance mínima de vingamento.

Resumindo, essa chuva foi um refresco temporário e pode sim, induzir o florescimento em muitas lavouras, mas, caso não chova até o final do mês, penso que teremos sérios problemas no vingamento da florada e aí o aborto é certo. Caso não chova até o final de agosto, torço para que essa florada seja pequena para que tenhamos novas floradas em melhores condições.

Prof. José Donizeti Alves

“

No longo prazo, com a reposição dos estoques mundiais, o mercado deverá ficar nervoso procurando buscar os +150 centavos de dólar por libra-peso. Notar que os contratos com vencimento para 2024 já estão todos negociando abaixo dos +200 centavos de dólar por libra-peso.

Segundo o CFTC* os fundos + especuladores voltaram às compras e agora estão comprados em +20.755 lotes (aumentaram a posição comprada em +3.762 lotes).

Com o Set-22 praticamente fora do jogo (expira no próximo dia 20 de setembro-22 e o mercado já está “rolando a posição” e concentrando nos negócios nos vencimentos dezembro-22 em diante), então iremos começar a analisar os contratos Dez-22 e Set-23.

No curto prazo o Dez-22 está com suportes @ +208 / +205 / +198 centavos de dólar por libra-peso e resistências @ +214 / +216 / +220 / +224 centavos de dólar por libra-peso.

Já o Set-23 está com suportes @ +200 / +195 / +190 centavos de dólar por libra-peso e resistências @ +203 / +207 / +211 centavos de dólar por libra-peso.

Atenção para a safra 23/24 pois se realmente a florada vingar e o mercado acreditar em uma safra acima dos +70 milhões de sacas o Set-23 poderá derreter jogando os preços para baixo dos +1.000 R$/saca. Então, protejam-se!

No médio prazo sigo acreditando no mercado positivo (setembro-22 – abril-23).

Ótima semana a todos!