Ibovespa reduz fôlego com IPCA e derrubada de MP sob holofote

Em outubro, agentes do setor tritícola nacional estiveram atentos ao avanço da colheita no País e à qualidade desse cereal, sobretudo no Paraná, onde parte das lavouras foi prejudicada por chuvas significativas. Em Santa Catarina, estimativas indicaram aumento na produção, mas, na Argentina, o principal país fornecedor de trigo ao Brasil, os dados apontaram safra menor. No Paraná, nova estimativa do Deral/Seab indica 3,57 milhões de toneladas na produção estadual, devido à estiagem e, posteriormente, a geadas e chuvas em excesso. Além disso, a qualidade do trigo já colhido apresentou condições inferiores. Segundo relatório de outubro da Epagri/Cepa, em Santa Catarina, a estimativa é de que a área semeada seja 34% superior à da temporada passada, atingindo 137,6 mil hectares no estado, com a produtividade prevista para crescer 3%. Assim, a produção pode chegar a 477,8 mil toneladas, 37% maior que a de 2021. No Rio Grande do Sul, a Emater/RS divulgou que a produtividade desta safra de trigo foi revisada para 3,2 toneladas/ha, alta de 11% na comparação com a projeção anterior. Assim, a produção do estado está estimada em 4,68 milhões de toneladas do cereal, 32% maior que a temporada anterior.

As expectativas ainda são de produção recorde no País, o que, inclusive, levou a Conab a elevar a estimativa de exportação do trigo e a reduzir a previsão de importação. A Conab indicou produção nacional na safra 2022/23 de 9,35 milhões de toneladas, 21,9% acima da de 2021/22. Diante disso, reduziu a estimativa de importação, em 200 mil toneladas na comparação com o relatório de setembro, indo para 6,1 milhões de toneladas no acumulado de agosto/22 a julho/23, mas este volume ainda é 0,3% superior ao da temporada passada. O consumo doméstico está previsto em 12,28 milhões de toneladas, e as exportações, em 2,7 milhões de toneladas (entre agosto/22 e julho/23). Na Argentina, a Bolsa de Rosário relata que, diante dos baixos índices pluviométricos durante o plantio e o desenvolvimento das lavouras, a safra pode ser a menor desde 2015/16, prevista em 13,7 milhões de toneladas. Vale lembrar que a temporada passada foi recorde na Argentina, com produção de 23 milhões de toneladas.

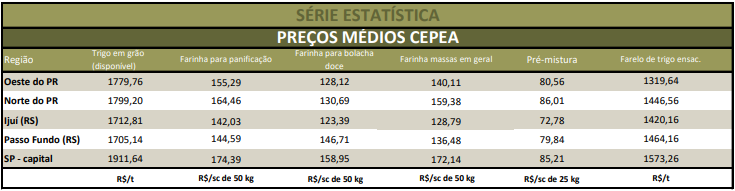

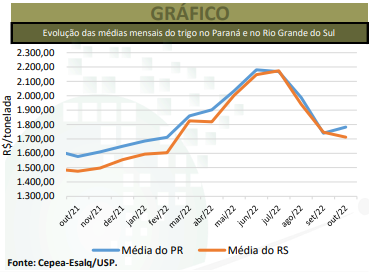

PREÇOS – Mesmo com expectativas de maior safra nacional, a piora da qualidade de parte das lavouras voltou a elevar os preços internos do trigo. No Paraná, a média em outubro foi de R$ 1.782,25/tonelada, alta de 2,4% no mês e elevação de 13% em um ano. Em São Paulo, a média mensal foi de R$ 1.851,16/t, com avanços de 1,9% em relação a setembro e de 9,8% em um ano. Já em Santa Catarina, a média foi de R$ 1.800,51/t, redução de 2,5% frente à de setembro/22, mas 17,2% superior na comparação com outubro/21. O preço médio do trigo no mercado disponível no Rio Grande do Sul foi de R$ 1.711,78/t, queda de 2% frente ao de setembro/22; porém, 16,1% maior em relação a outubro/21. Em relação aos farelos, se desvalorizaram de setembro para outubro, 1,4% no caso do ensacado e 0,9% no do a granel. Colaboradores do Cepea relataram queda na demanda, o que, por sua vez, pode estar atrelado à melhora da qualidade das pastagens após as chuvas. Quanto aos preços das farinhas de trigo, seguem em queda no mercado brasileiro. No mercado externo, as altas do primeiro vencimento nas Bolsas de Chicago e de Kansas foram de 1,6% e 3%, respectivamente, em comparação a setembro/22, com médias de US$ 8,6977/bushel (US$ 319,59/t) para o Soft Red Winter na CBOT e de US$ 9,6221/bushel (US$ 353,55/t) para o Hard Winter em Kansas.

BALANÇA COMERCIAL – De acordo com dados preliminares da Secex, nos 19 dias úteis de outubro, as importações somaram 297,60 mil toneladas, contra 517,57 mil toneladas em outubro/21. Em relação ao preço de importação, a média de outubro/22 foi de US$ 416,7/t FOB origem, 50,2% acima da registrada no mesmo mês de 2021 (de US$ 277,4/t).

ESTIMATIVAS EXTERNAS – Segundo dados do USDA, a produção mundial está estimada em 781,69 milhões de toneladas, 0,3% inferior aos dados indicados em setembro/22, mas ainda 0,2% acima dos da temporada passada. Os ajustes negativos no mês estiveram atrelados às reduções nas produções norteamericana e argentina, que apresentaram quedas de 3,6 milhões de toneladas e de 1,5 milhão de toneladas entre os relatórios de setembro e outubro. Por outro lado, houve ajuste positivo, de 2,6 milhões de toneladas, na previsão da produção da União Europeia, também entre os relatórios mensais. Os estoques de passagem foram previstos em 267,5 milhões de toneladas, baixa de 0,4% no mês, o que se deve sobretudo ao fato de os Estados Unidos registrarem os menores estoques desde a temporada 2007/2008.