Fed retoma ciclo de afrouxamento monetário com corte de 25 bps na taxa de juros

Introdução e contexto de mercado

A Anika Therapeutics (NASDAQ:ANIK) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 30 de julho, revelando desafios contínuos ao reportar uma queda de 8% na receita em comparação ao ano anterior. As ações reagiram negativamente, caindo 6,27% na pré-abertura para US$ 10,46, aproximando-se de sua mínima de 52 semanas de US$ 10,47.

A empresa de tecnologia médica, especializada em soluções de preservação e restauração articular, continua enfrentando dificuldades em seu negócio OEM enquanto trabalha para avançar seu portfólio de produtos comerciais e candidatos em desenvolvimento. Isso ocorre após um decepcionante 1º tri de 2025, quando a empresa ficou abaixo das previsões de lucros e receitas.

Destaques do desempenho trimestral

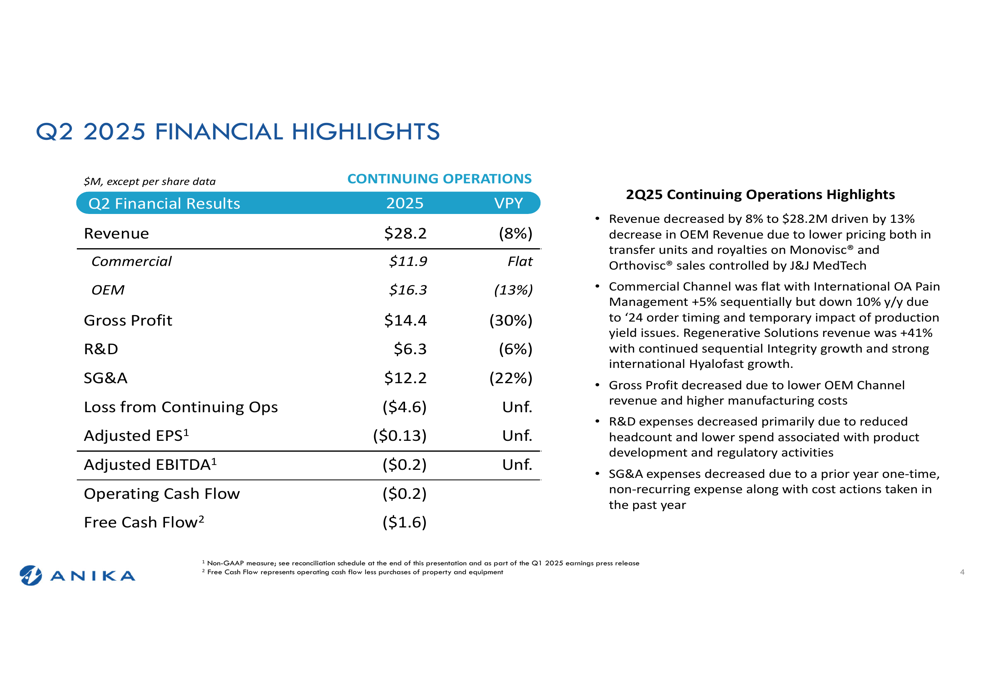

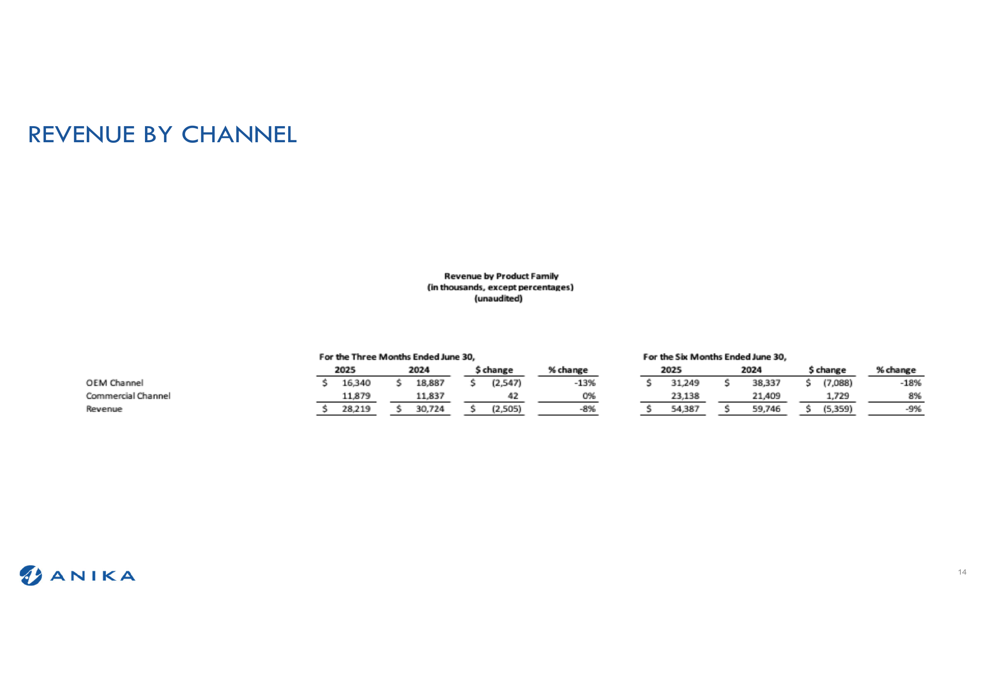

A Anika reportou receita de US$ 28,2 milhões no 2º tri de 2025, queda de 8% em comparação ao mesmo período do ano passado. O declínio foi impulsionado principalmente pela fraqueza no canal OEM, que caiu 13% em relação ao ano anterior para US$ 16,3 milhões, enquanto o canal Comercial permaneceu estável em US$ 11,9 milhões.

Como mostrado nos seguintes destaques financeiros:

Os indicadores de lucratividade mostraram pressão significativa, com o lucro bruto caindo 30% para US$ 14,4 milhões. A empresa reportou prejuízo de operações continuadas de US$ 4,6 milhões e LPA ajustado de -US$ 0,13. O EBITDA ajustado foi ligeiramente negativo em -US$ 0,2 milhão, enquanto o fluxo de caixa livre foi de -US$ 1,6 milhão.

A divisão da receita por canal fornece contexto adicional sobre o desempenho divergente:

Embora a receita do canal Comercial no 2º tri tenha permanecido estável em relação ao ano anterior, os números semestrais mostram crescimento de 8% em comparação com o primeiro semestre de 2024, indicando algum impulso neste segmento apesar dos desafios recentes. Enquanto isso, o declínio do canal OEM acelerou no 2º tri, contribuindo para uma queda de 18% no primeiro semestre de 2025.

Iniciativas estratégicas

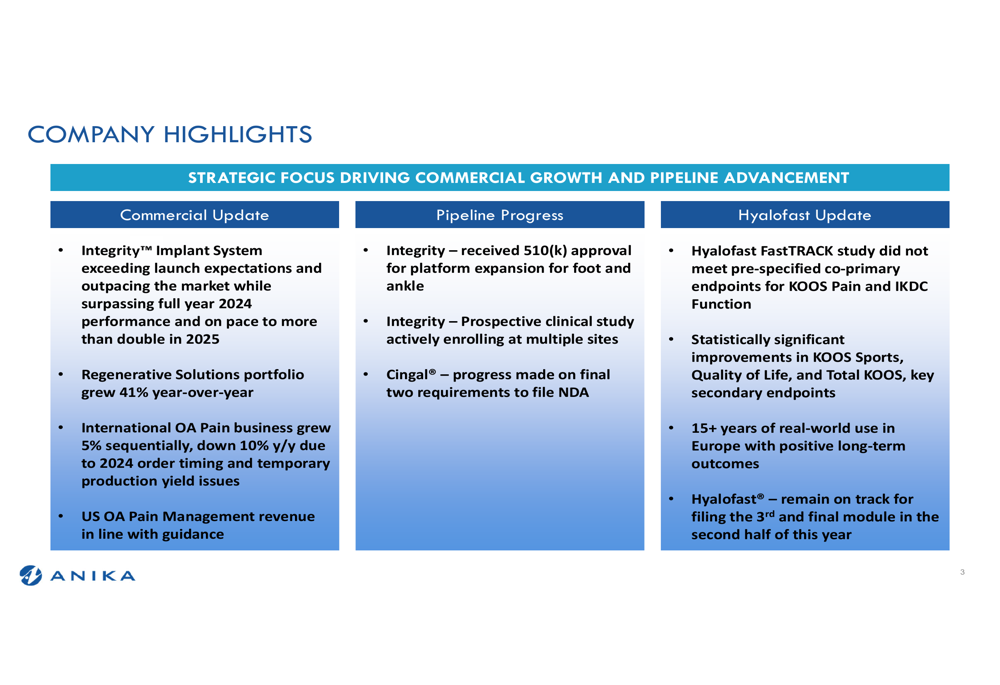

Apesar dos desafios financeiros gerais, a Anika destacou vários pontos positivos em seu portfólio comercial e no progresso do pipeline. O foco estratégico da empresa continua sendo impulsionar o crescimento comercial e avançar com produtos-chave em desenvolvimento.

A apresentação da empresa enfatizou estes desenvolvimentos principais:

O Sistema de Implante Integrity™ se destaca como um sucesso particular, supostamente superando as expectativas de lançamento e em ritmo para mais que dobrar em 2025. Além disso, o portfólio de Soluções Regenerativas cresceu 41% em relação ao ano anterior, proporcionando um contrapeso aos desafios em outros segmentos.

No fronte do pipeline, a Anika recebeu aprovação 510(k) para expansão da plataforma do sistema Integrity para aplicações em pé e tornozelo. No entanto, a empresa enfrentou um revés com seu programa Hyalofast, pois o estudo FastTRACK não atingiu os endpoints co-primários pré-especificados para Dor KOOS e Função IKDC, embora tenha alcançado melhorias estatisticamente significativas em vários endpoints secundários.

Declarações prospectivas

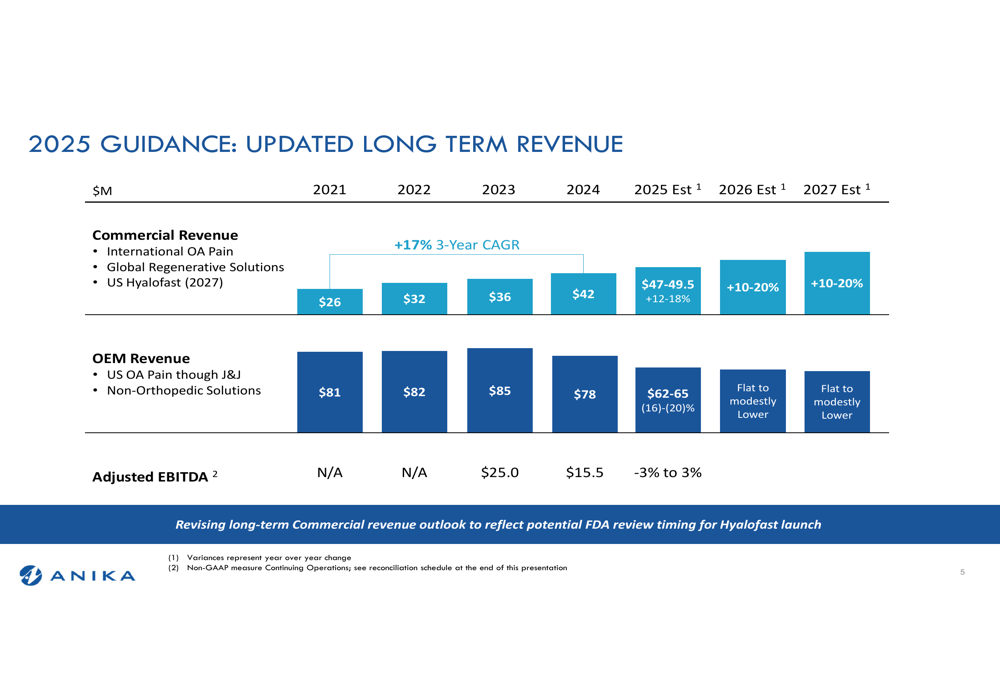

A Anika atualizou suas projeções para 2025 e forneceu uma perspectiva de longo prazo para o crescimento da receita:

A empresa projeta Receita Comercial de US$ 47-49,5 milhões em 2025, representando crescimento de 12-18%, enquanto a Receita OEM deve cair 16-20% para US$ 62-65 milhões. Olhando mais adiante, a Anika prevê crescimento da Receita Comercial de 10-20% tanto em 2026 quanto em 2027, visando um CAGR de três anos de 17%.

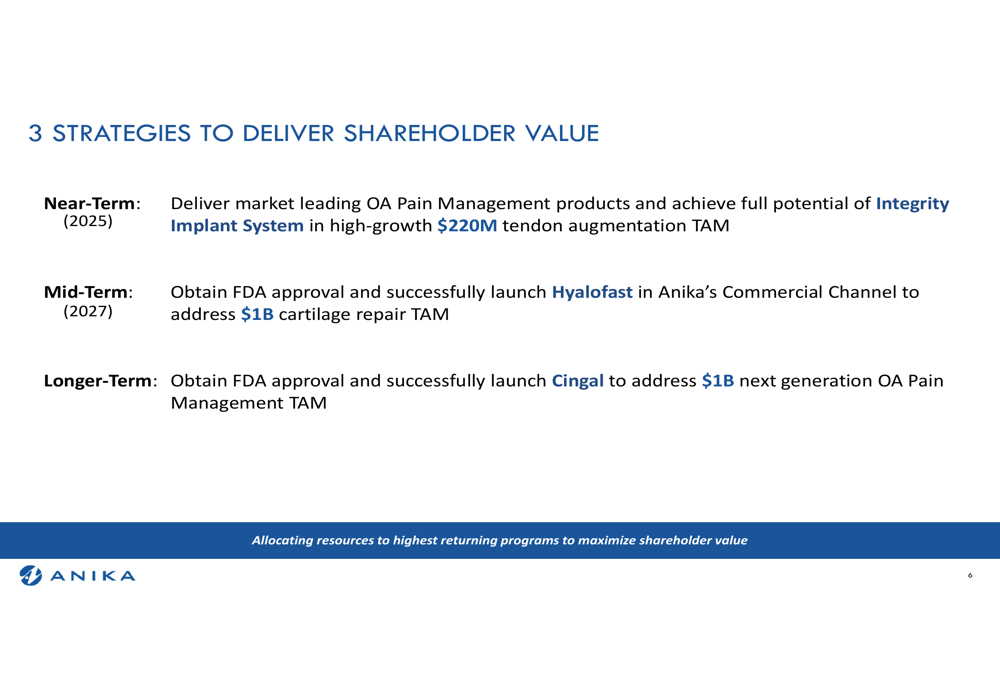

A estratégia da Anika para entregar valor aos acionistas concentra-se em três horizontes temporais:

O foco de curto prazo centra-se em maximizar o potencial do Sistema de Implante Integrity no mercado de aumento de tendão de US$ 220 milhões, enquanto os objetivos de médio prazo incluem obter aprovação da FDA e lançar o Hyalofast para abordar uma oportunidade de reparo de cartilagem de US$ 1 bilhão. A longo prazo, a empresa visa garantir a aprovação da FDA para o Cingal para competir no mercado de Tratamento de Dor OA de próxima geração de US$ 1 bilhão.

Análise financeira detalhada

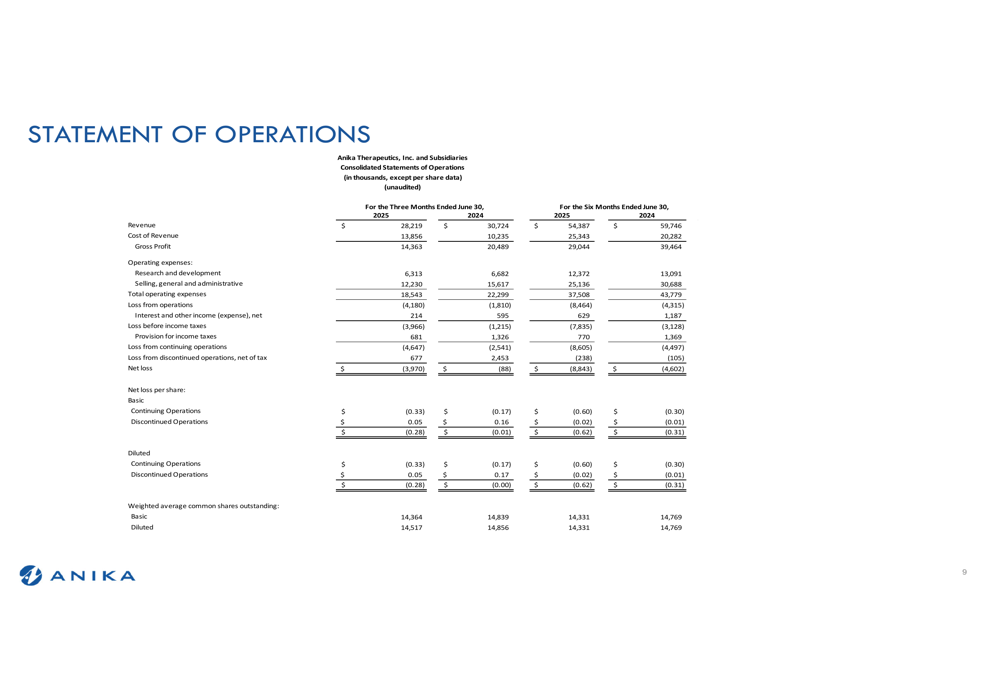

Um exame mais detalhado das demonstrações financeiras da Anika revela a extensão dos desafios atuais da empresa. A demonstração consolidada de resultados mostra a comparação ano a ano:

A queda na margem de lucro bruto é particularmente preocupante, pois indica pressões crescentes de custos junto com desafios de receita. As despesas de pesquisa e desenvolvimento diminuíram 6% para US$ 6,3 milhões, enquanto as despesas de vendas, gerais e administrativas caíram 22% para US$ 12,2 milhões, refletindo medidas de redução de custos.

Esses resultados continuam uma tendência desafiadora para a Anika, após o desempenho decepcionante do 1º tri de 2025, quando a empresa reportou um LPA de -US$ 0,06 contra expectativas de -US$ 0,04, e receita de US$ 26,17 milhões versus uma previsão de US$ 28,13 milhões.

O balanço da empresa permanece relativamente estável, embora as métricas de fluxo de caixa tenham enfraquecido. Com as ações agora negociando próximas à mínima de 52 semanas, os investidores parecem cada vez mais preocupados com a capacidade da Anika de retornar ao crescimento e à lucratividade no curto prazo, apesar da perspectiva otimista da administração para o segmento comercial e oportunidades de pipeline.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: