Energia elétrica volta a pesar e IPCA-15 tem alta de 0,48% em setembro

A MSCI Inc (NYSE:MSCI) reportou resultados sólidos no segundo trimestre de 2025 em 22 de julho, com receitas operacionais aumentando 9,1% em relação ao ano anterior, atingindo US$ 772,7 milhões, de acordo com a apresentação de resultados da empresa. Apesar do forte desempenho financeiro em todos os segmentos, as ações da MSCI estavam em queda de 3,35% após o anúncio.

Destaques do desempenho trimestral

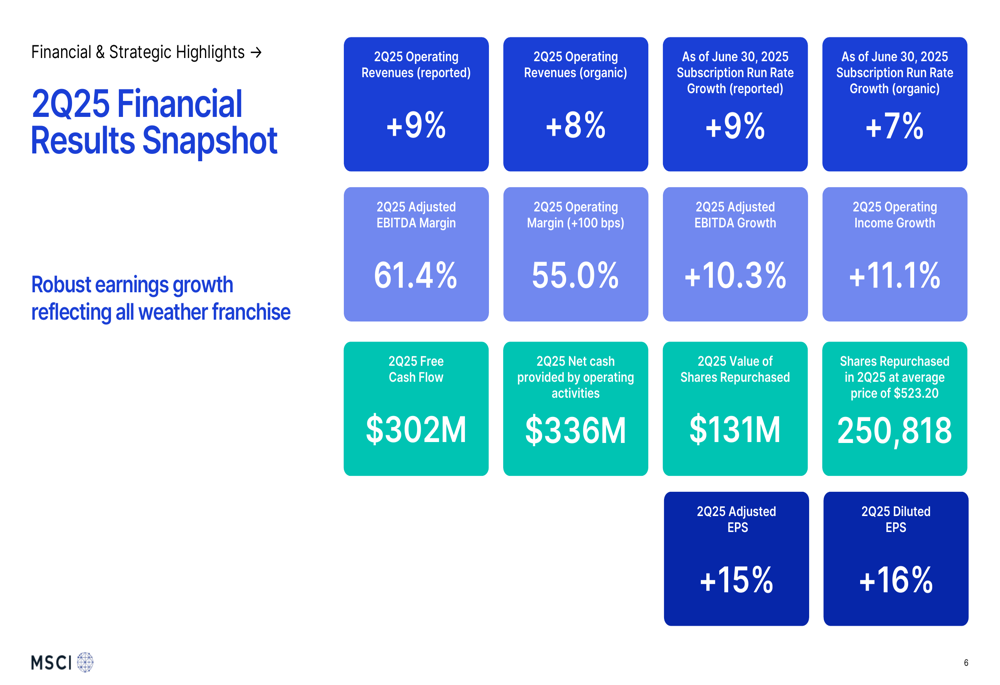

A provedora de serviços financeiros entregou um lucro por ação ajustado de US$ 4,17, representando um aumento de 14,6% em comparação ao mesmo período do ano passado. O lucro operacional cresceu 11,1% para US$ 425,2 milhões, com as margens operacionais expandindo 100 pontos base para 55,0%.

Como mostrado no seguinte resumo de resultados financeiros, a MSCI manteve métricas de lucratividade fortes com o EBITDA ajustado aumentando 10,3% para US$ 474,4 milhões e a margem EBITDA ajustada melhorando para 61,4%:

O desempenho da empresa foi sustentado por uma alta taxa de retenção trimestral de 94,4% e um run rate total de US$ 3,1 bilhões. O fluxo de caixa livre alcançou US$ 302 milhões no trimestre, enquanto a empresa retornou US$ 270,5 milhões aos acionistas por meio de dividendos e recompra de ações.

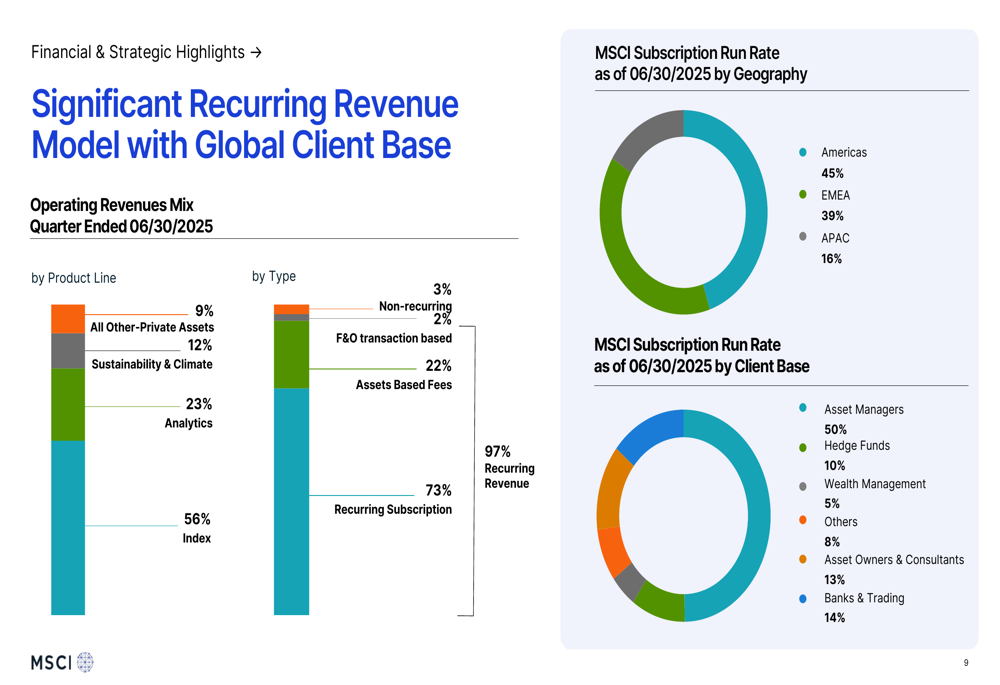

O modelo de negócios da MSCI continua sendo dominado por receita recorrente, que representou 73% da receita operacional, com taxas baseadas em ativos contribuindo com 22%. Essa estabilidade de receita é reforçada por uma base de clientes global diversificada, com gestores de ativos representando metade do run rate de assinaturas:

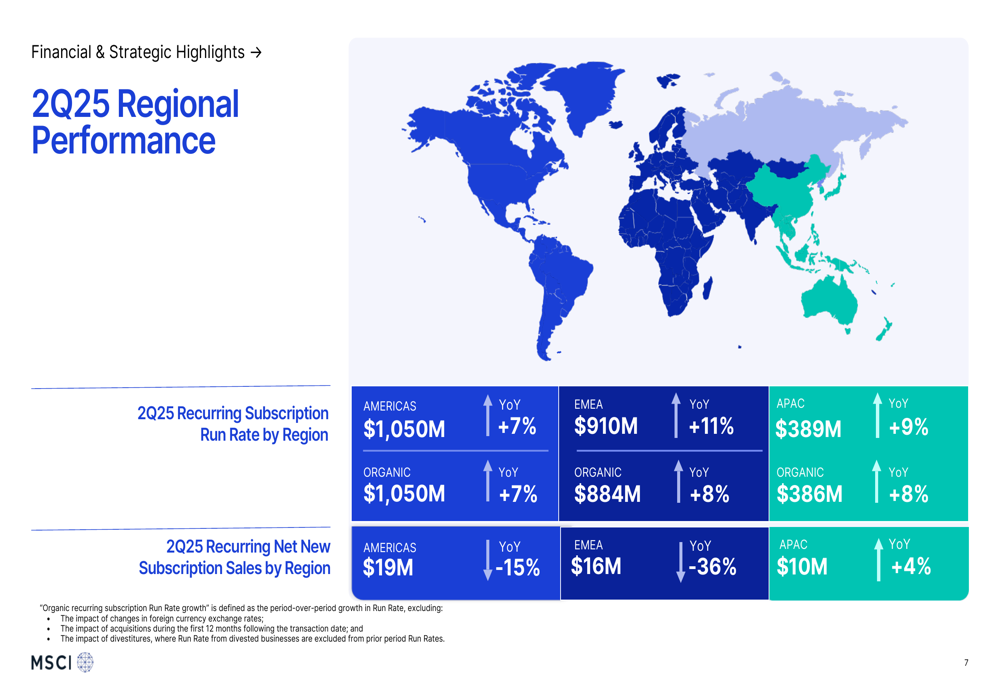

Desempenho regional

A MSCI reportou crescimento em todas as regiões geográficas, embora com resultados mistos em novas vendas de assinaturas. A região das Américas, que representa 45% do run rate de assinaturas, viu o run rate de assinaturas recorrentes aumentar 7% ano a ano para US$ 1,05 bilhão, apesar de uma queda de 15% em novas vendas de assinaturas.

A região EMEA (Europa, Oriente Médio e África) mostrou o crescimento mais forte de run rate, com 11% ano a ano, alcançando US$ 910 milhões, mas experimentou uma queda significativa de 36% em novas vendas de assinaturas. A região APAC (Ásia-Pacífico) entregou um crescimento de run rate de 9% para US$ 389 milhões, com novas vendas de assinaturas aumentando 4%:

Desempenho do negócio de ETFs e índices

O segmento de Índices permaneceu como o maior contribuidor de receita da MSCI, representando 56% da receita operacional. Os ativos sob gestão (AUM) em ETFs vinculados aos índices de ações da MSCI alcançaram US$ 2,02 trilhões, um aumento de 24% ano a ano. Esse crescimento foi impulsionado pela valorização do mercado e pelos fluxos contínuos, com desempenho particularmente forte em ETFs de mercados emergentes, que cresceram 31% ano a ano.

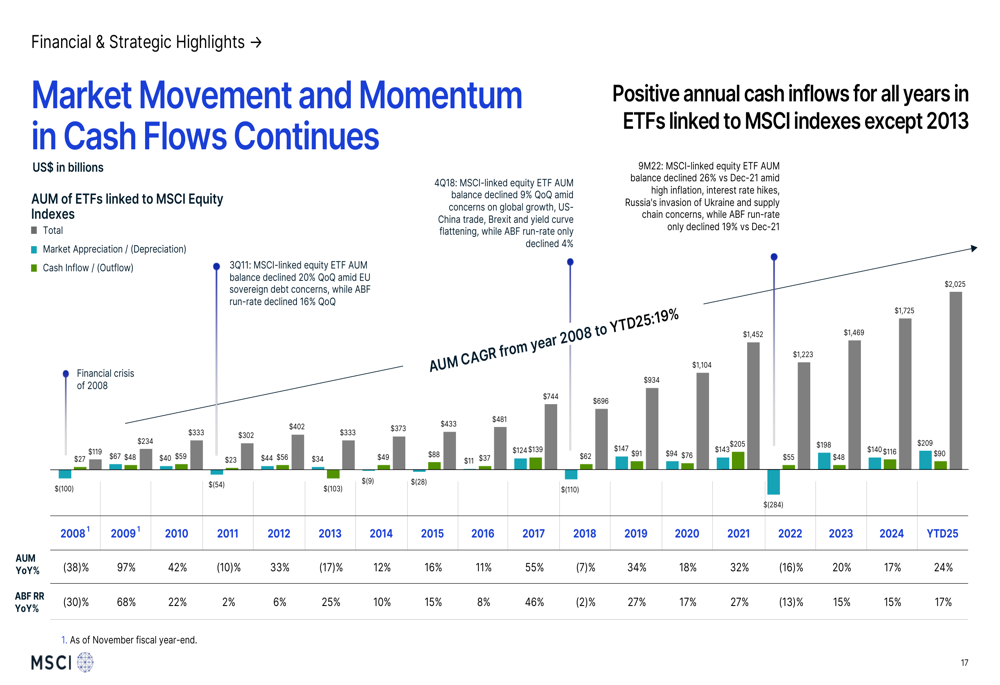

O gráfico a seguir ilustra a trajetória de crescimento de longo prazo dos ETFs vinculados à MSCI, que alcançaram uma taxa de crescimento anual composta de 19% desde 2008:

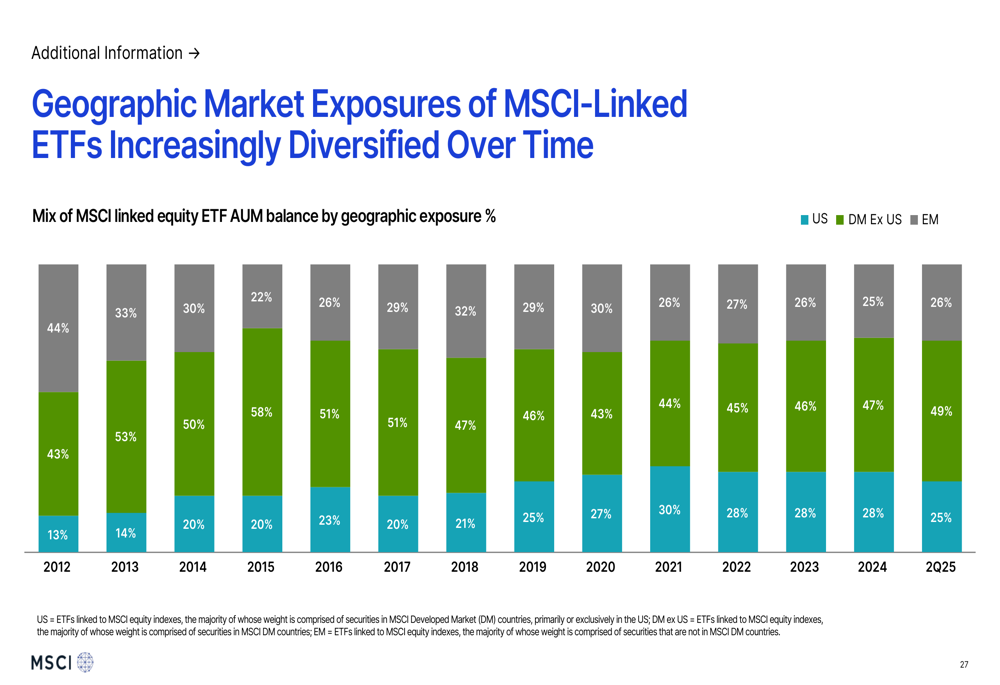

A diversificação geográfica dos ETFs vinculados à MSCI continuou, com mercados emergentes e mercados desenvolvidos fora dos EUA ganhando participação ao longo do tempo:

Crescimento em sustentabilidade e clima

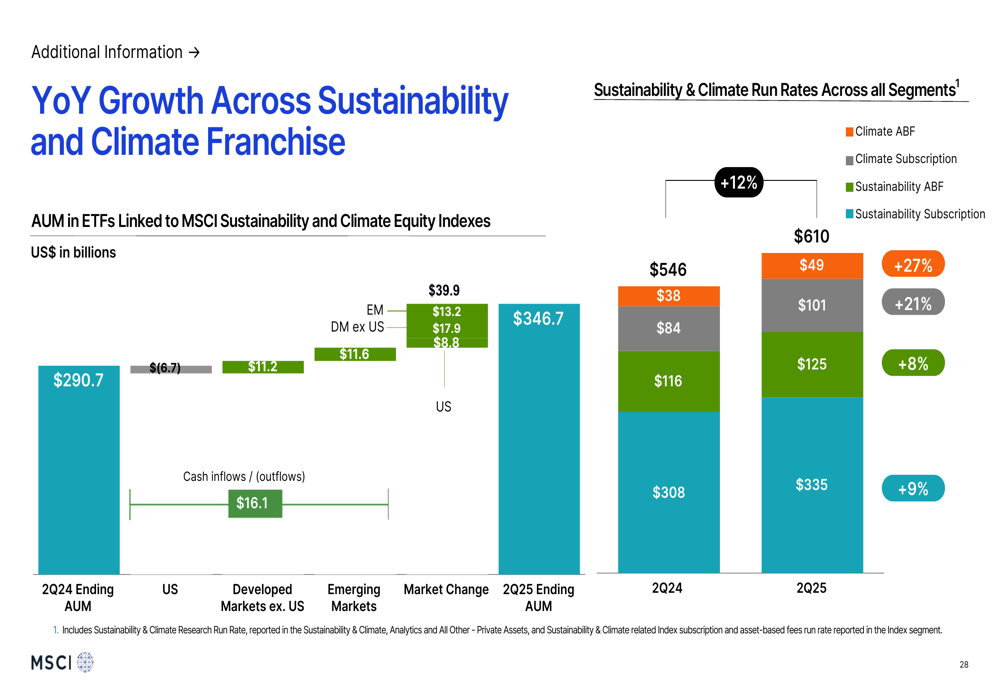

O segmento de Sustentabilidade e Clima da MSCI (renomeado de ESG e Clima) mostrou impulso contínuo, com o run rate de assinaturas crescendo 7% organicamente para US$ 369,8 milhões. Os ativos sob gestão em ETFs vinculados a estratégias de sustentabilidade e clima aumentaram 12% ano a ano para US$ 346,7 bilhões:

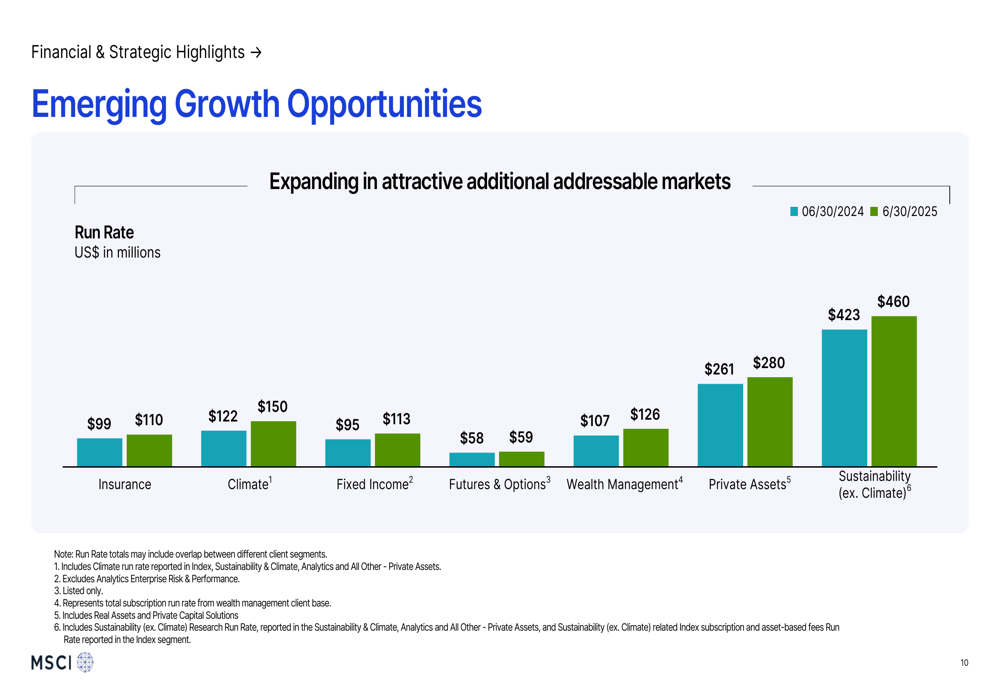

A empresa destacou várias oportunidades emergentes de crescimento, incluindo clima, renda fixa e ativos privados, todos mostrando crescimento de run rate de dois dígitos ano a ano:

Impulsionadores do crescimento de lucros

O crescimento do LPA ajustado da MSCI de 14,6% foi impulsionado principalmente pelo crescimento da receita, que contribuiu com US$ 0,58 para o aumento ano a ano. Isso foi parcialmente compensado por despesas mais altas, que reduziram o LPA em US$ 0,24. A redução do número de ações por meio de recompras adicionou US$ 0,05 ao crescimento do LPA:

Perspectivas e orientações

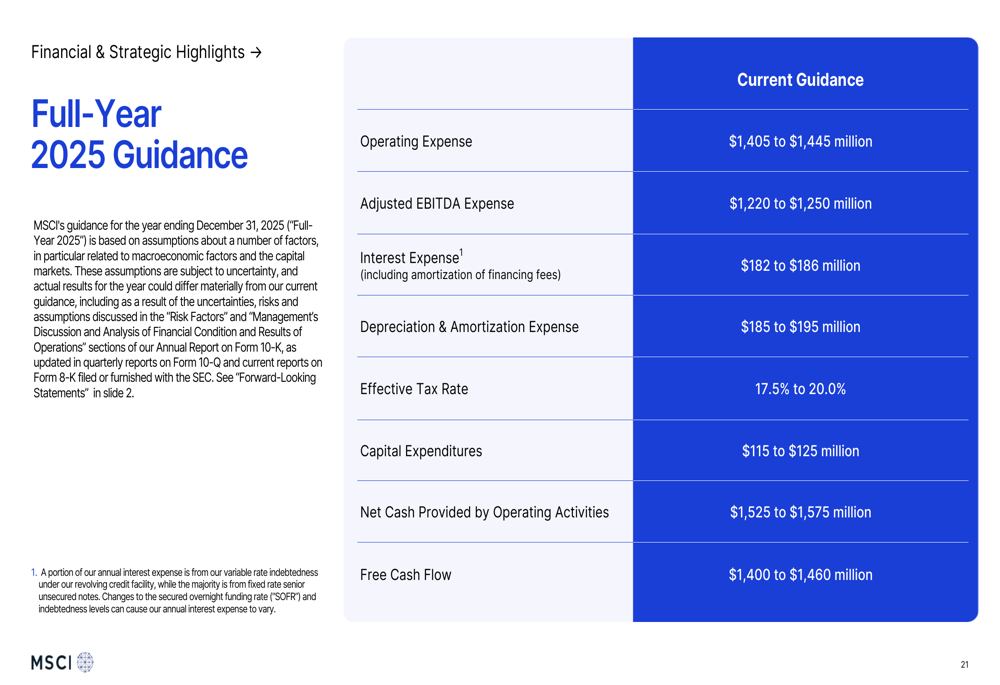

Para o ano fiscal de 2025, a MSCI manteve suas orientações em todas as métricas financeiras principais, projetando despesas operacionais entre US$ 1.405-1.445 milhões e fluxo de caixa livre entre US$ 1.400-1.460 milhões:

A empresa também reafirmou suas metas de longo prazo, incluindo crescimento de receita de baixo dois dígitos para o negócio geral e margem EBITDA ajustada na casa dos altos 50%.

Reação do mercado e análise

Apesar dos fortes resultados financeiros, as ações da MSCI estavam em queda de 3,35% no momento da divulgação dos resultados, com a negociação pré-mercado mostrando uma queda de 2,46%. Essa reação negativa sugere que os investidores podem ter tido expectativas mais altas ou preocupações sobre o crescimento futuro, particularmente considerando as quedas significativas em novas vendas de assinaturas nas regiões das Américas e EMEA.

Os resultados do 2º tri se baseiam no forte desempenho do 1º tri de 2025 da MSCI, quando a empresa reportou LPA de US$ 4,00, superando as expectativas dos analistas de US$ 3,93. O crescimento sequencial do LPA de US$ 4,00 no 1º tri para US$ 4,17 no 2º tri representa um aumento de 4,25% trimestre a trimestre.

Embora a MSCI continue demonstrando desempenho financeiro robusto e mantenha suas orientações para o ano inteiro, os investidores podem estar preocupados com a sustentabilidade das taxas de crescimento em um ambiente de mercado cada vez mais competitivo. A queda significativa em novas vendas de assinaturas em mercados-chave pode sinalizar potenciais desafios na manutenção da trajetória histórica de crescimento da empresa, apesar da forte retenção de clientes existentes.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: