IPCA-15 tem em agosto primeira queda em 2 anos por Bônus de Itaipu e alimentos

Introdução e contexto de mercado

A Graham Corporation (Nova York:GHM), líder global em soluções críticas de fluidos, energia, vácuo e transferência de calor, apresentou seus resultados financeiros do primeiro trimestre do ano fiscal de 2026 em 5 de agosto de 2025, demonstrando forte desempenho em métricas-chave. Apesar de reportar crescimento de dois dígitos em receita e lucratividade, as ações da empresa caíram drasticamente, refletindo preocupações dos investidores sobre perspectivas futuras de crescimento.

A apresentação da empresa destacou um aumento de 11% na receita ano a ano e um backlog recorde, posicionando a Graham para crescimento contínuo em seus mercados principais de defesa, energia e processos, e espaço. No entanto, as ações caíram 17,5% nas negociações após o anúncio, sugerindo uma desconexão entre a perspectiva positiva da empresa e as expectativas do mercado.

Destaques do desempenho trimestral

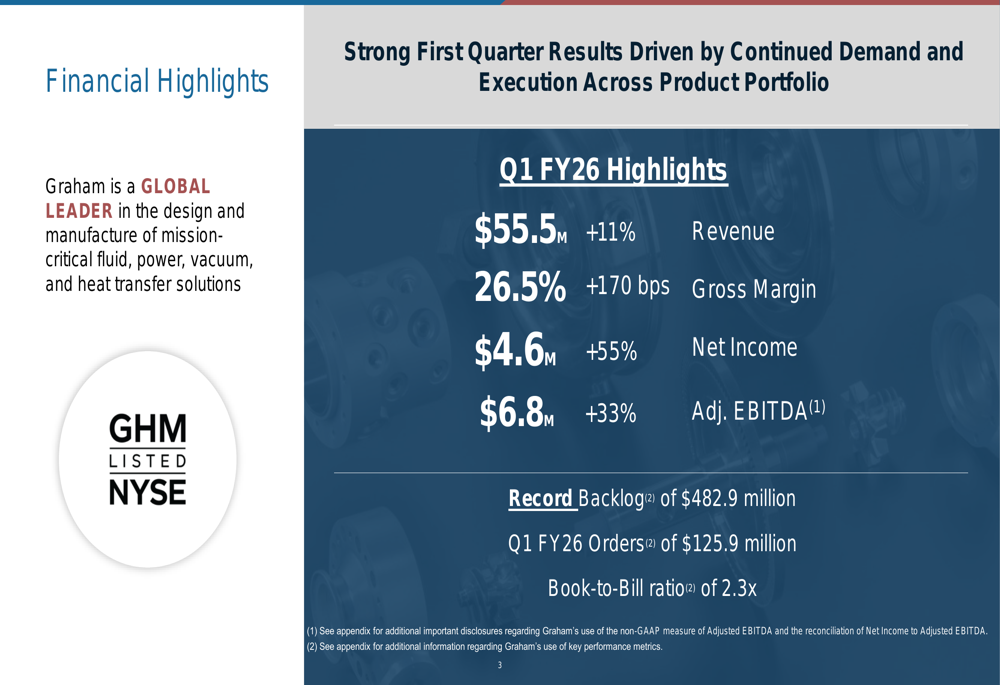

A Graham reportou resultados financeiros sólidos para o 1º tri do ano fiscal 2026, com receita alcançando US$ 55,5 milhões, um aumento de 11% comparado ao mesmo período do ano anterior. Este crescimento foi impulsionado principalmente por um aumento de 33% tanto no segmento de Energia e Processos quanto nas vendas de pós-venda, enquanto Defesa cresceu 2%. O segmento Espacial experimentou uma queda de 14%.

As métricas de lucratividade da empresa mostraram melhoria significativa, com a margem bruta expandindo 170 pontos base para 26,5%. O lucro líquido aumentou 55% para US$ 4,6 milhões, ou US$ 0,42 por ação diluída, enquanto o EBITDA ajustado aumentou 33% para US$ 6,8 milhões, representando uma margem de 12,3%.

Como mostrado no seguinte resumo dos destaques financeiros do 1º tri do ano fiscal 2026:

A empresa atribuiu essas melhorias ao aumento de volume, melhor precificação e execução, e uma melhor combinação de vendas com margens mais altas. O desempenho trimestral continua uma tendência positiva observada ao longo do último ano, com receita dos últimos doze meses alcançando US$ 215,4 milhões e margem de EBITDA ajustado expandindo para 11,2%.

Investimentos estratégicos e iniciativas de crescimento

A Graham está fazendo investimentos estratégicos significativos em todos os seus segmentos de negócios para impulsionar o crescimento futuro, com todos os projetos visando retornos sobre o capital investido superiores a 20%. Esses investimentos abrangem os segmentos de defesa, energia e processos, e espaço da empresa, com vários projetos-chave concluídos no 1º tri do ano fiscal 2026.

O slide a seguir ilustra a estratégia de investimento orgânico da Graham em seus segmentos de negócios:

No segmento de Defesa, a Graham concluiu uma nova instalação para a Marinha no 1º tri do ano fiscal 2026, apoiada por uma subvenção de cliente de US$ 13,5 milhões, e está no caminho para concluir uma instalação de raio-X até o final do ano civil de 2025. Para o segmento de Energia e Processos, a empresa concluiu uma instalação renovada de Montagem e Teste em Arvada, Colorado, e está implementando uma iniciativa de aceleração de pós-venda utilizando tecnologia de IA.

O segmento Espacial está próximo de concluir uma Instalação de Teste Criogênico P3 em Jupiter, Flórida, com Testes de Nitrogênio Líquido esperados para estarem operacionais até agosto em Arvada. Os investimentos corporativos incluem atualizações na infraestrutura de TI e uma atualização do sistema ERP em Batavia programada para conclusão no 3º tri do ano fiscal 2026.

Backlog e tendências de pedidos

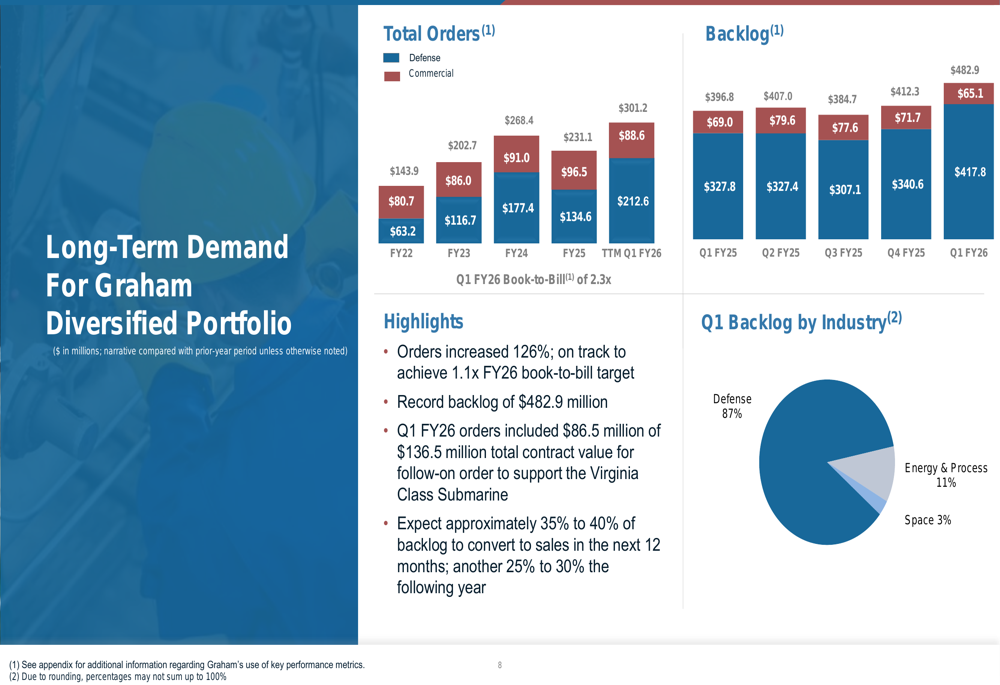

Um dos destaques mais significativos da apresentação da Graham foi o backlog recorde de US$ 482,9 milhões ao final do 1º tri do ano fiscal 2026, representando um aumento substancial em relação aos US$ 412,3 milhões ao final do trimestre anterior e US$ 396,8 milhões há um ano. Este crescimento foi impulsionado pela forte entrada de pedidos de US$ 125,9 milhões durante o trimestre, resultando em uma relação de pedidos para faturamento de 2,3x.

As tendências de pedidos e composição do backlog da empresa são ilustradas no slide a seguir:

O backlog está fortemente concentrado no setor de defesa, que representa 87% do total, enquanto Energia e Processos representa 11% e Espaço compreende 3%. A Graham espera que 35-40% do backlog atual se converta em vendas nos próximos 12 meses, proporcionando sólida visibilidade para o crescimento futuro da receita.

Os pedidos dos últimos doze meses até o 1º tri do ano fiscal 2026 alcançaram US$ 212,6 milhões, significativamente mais altos que os US$ 134,6 milhões reportados para o ano fiscal 2025, indicando demanda acelerada pelos produtos e serviços da Graham.

Orientação para o ano fiscal 2026 e metas de longo prazo

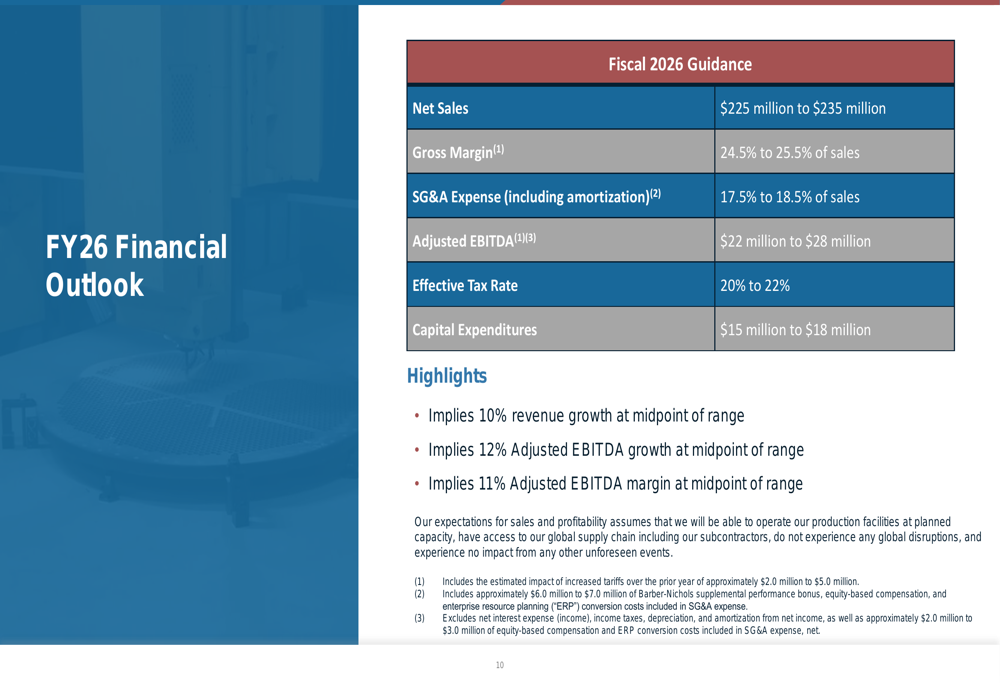

A Graham forneceu orientação para o ano fiscal 2026, projetando receita entre US$ 225 milhões e US$ 235 milhões, representando aproximadamente 10% de crescimento no ponto médio comparado ao ano fiscal 2025. A empresa espera que a margem bruta varie de 24,5% a 25,5% das vendas e o EBITDA ajustado entre US$ 22 milhões e US$ 28 milhões, implicando uma margem de aproximadamente 11% no ponto médio.

A orientação detalhada para o ano fiscal 2026 é apresentada no slide a seguir:

Olhando além do ano fiscal 2026, a Graham delineou suas metas financeiras de longo prazo, visando receita de US$ 245-255 milhões até o ano fiscal 2027. As ações estratégicas da empresa para alcançar essas metas incluem engajamento com clientes para desenvolver oportunidades de produtos críticos de ciclo de vida completo, busca de excelência operacional, expansão de programas de capital e P&D, e engajamento com principais stakeholders para ampliar seu alcance global.

O progresso da empresa em direção a essas metas de longo prazo é ilustrado no slide a seguir:

A estrutura de alocação de capital da Graham prioriza a manutenção de um balanço forte, investimento em crescimento orgânico com despesas de capital de 7-10% das vendas e gastos em P&D de 1-2% das vendas, e busca de aquisições estratégicas com alavancagem abaixo de 3,0x.

Reação do mercado e perspectivas de analistas

Apesar dos resultados e perspectivas positivas apresentados pela Graham, as ações da empresa caíram 17,5% para US$ 47,38 após a divulgação dos resultados. Este declínio sugere que os investidores podem ter tido expectativas mais altas ou preocupações sobre aspectos específicos do desempenho ou orientação da empresa.

De acordo com o artigo de resultados, a receita da Graham de US$ 55,5 milhões ficou ligeiramente abaixo das expectativas dos analistas de US$ 56,8 milhões, o que pode ter contribuído para a reação negativa do mercado. No entanto, o LPA da empresa de US$ 0,45 excedeu significativamente a previsão de US$ 0,24, representando uma surpresa positiva de 87,5%.

O desempenho das ações contrasta com sua forte trajetória ao longo do último ano, durante o qual havia retornado mais de 100% antes da divulgação dos resultados do 1º trimestre. Nos níveis atuais, alguns analistas consideram a ação sobrevalorizada, negociando a um múltiplo EV/EBITDA de 31,3x e um índice P/L de 43,1x.

Olhando para o futuro, o consenso dos analistas permanece cautelosamente otimista, com preços-alvo variando de US$ 52 a US$ 65, sugerindo potencial de valorização a partir dos níveis atuais. O CEO Matt Moore expressou confiança na trajetória da empresa, afirmando: "Estamos apenas começando", e enfatizando que a base da Graham está permitindo resultados consistentes.

À medida que a Graham continua a executar suas iniciativas estratégicas e capitalizar seu backlog recorde, os investidores estarão monitorando de perto a capacidade da empresa de converter essas oportunidades em crescimento sustentável de receita e lucro nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: