Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

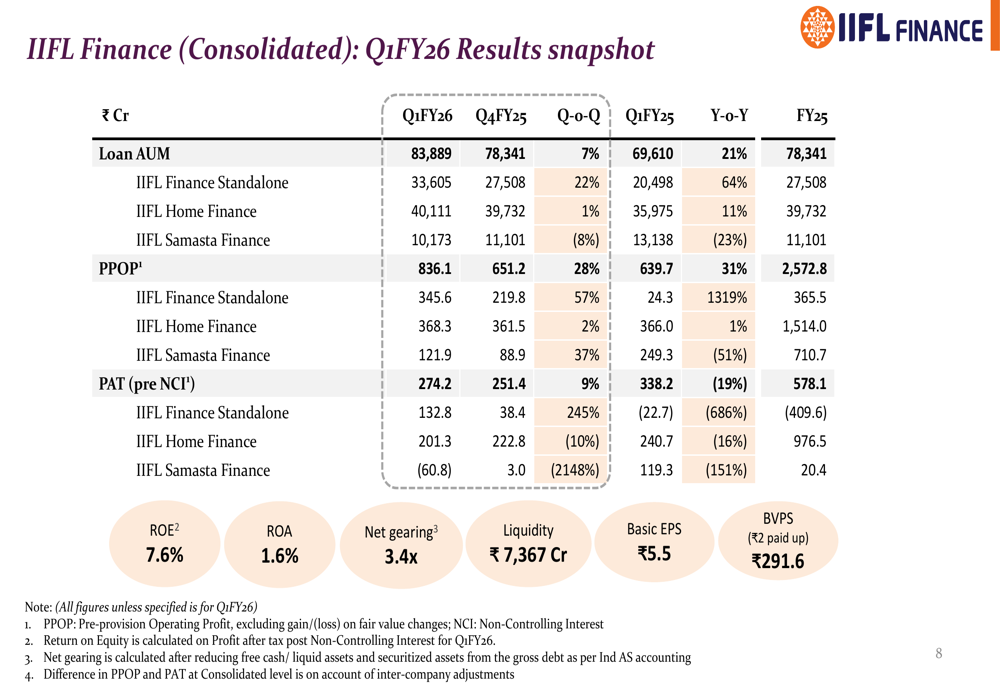

A IIFL Finance Ltd (NSE:IIFL) apresentou seus resultados do 1º tri do ano fiscal de 2026 em 30 de julho de 2025, mostrando um trimestre de recuperação moderada com lucro consolidado após impostos (pré-NCI) crescendo 9% em relação ao trimestre anterior, atingindo ₹274 crore. As ações da empresa fecharam em ₹514,90, com queda de 2,15% no dia da apresentação, refletindo a cautela dos investidores apesar dos indicadores positivos de crescimento.

A empresa de serviços financeiros tem implementado mudanças estratégicas após desafios regulatórios, com um marco notável sendo o levantamento do embargo do RBI sobre seus negócios de empréstimos com garantia em ouro em setembro de 2024, o que contribuiu para a trajetória gradual de recuperação da empresa.

Destaques do desempenho trimestral

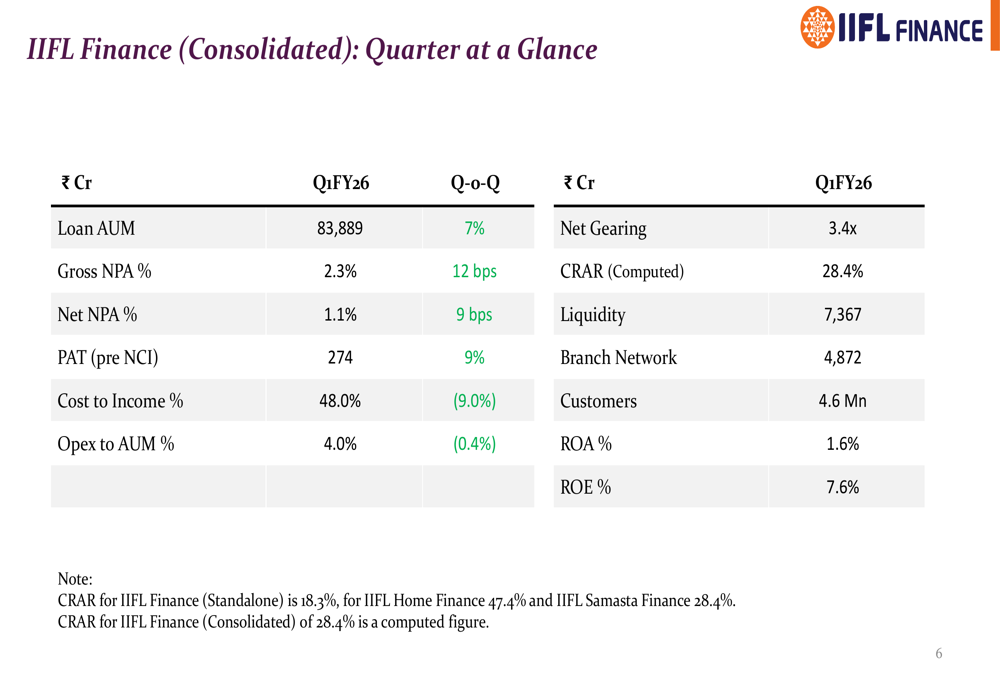

A IIFL Finance reportou um crescimento de 7% em relação ao trimestre anterior nos ativos de empréstimos sob gestão (AUM), alcançando ₹83.889 crore no 1º tri do ano fiscal de 2026. A empresa também demonstrou melhoria na eficiência operacional, com a relação custo-receita diminuindo 9% para 48,0% e a relação de despesas operacionais para AUM caindo 0,4% para 4,0%.

Como mostrado no seguinte panorama trimestral consolidado, a empresa manteve uma adequação de capital saudável com CRAR em 28,4% e liquidez de ₹7.367 crore, enquanto os indicadores de retorno mostraram ROA em 1,6% e ROE em 7,6%:

Os resultados financeiros detalhados revelam que, enquanto a receita líquida de juros ficou em ₹976,5 crore, a empresa registrou perdas e provisões de empréstimos de ₹512,5 crore, refletindo os desafios contínuos na qualidade dos ativos:

Desafios na qualidade dos ativos e resposta estratégica

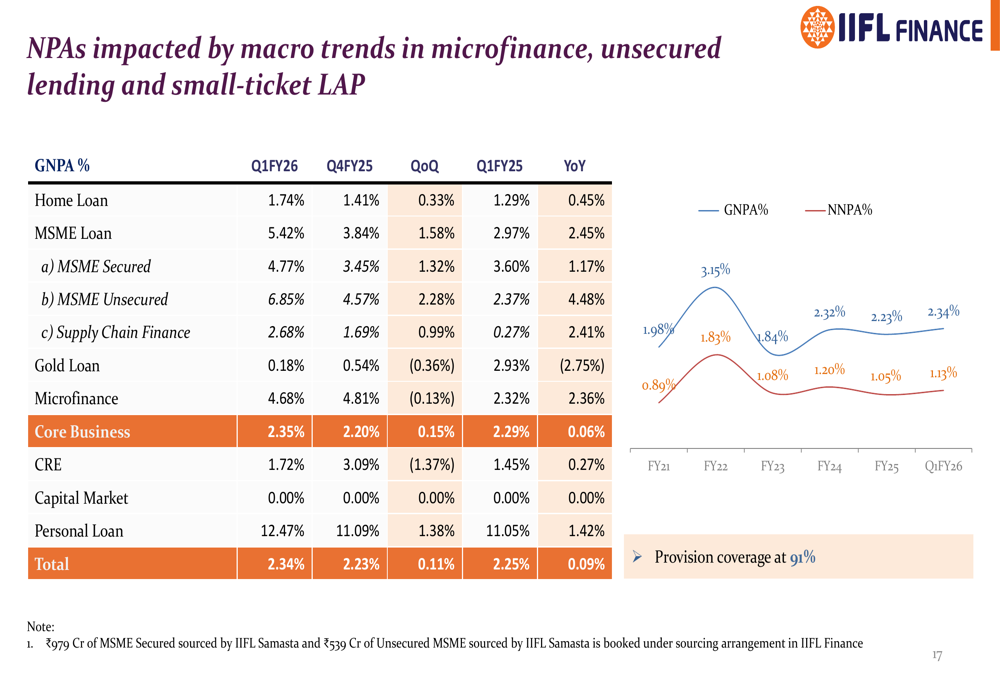

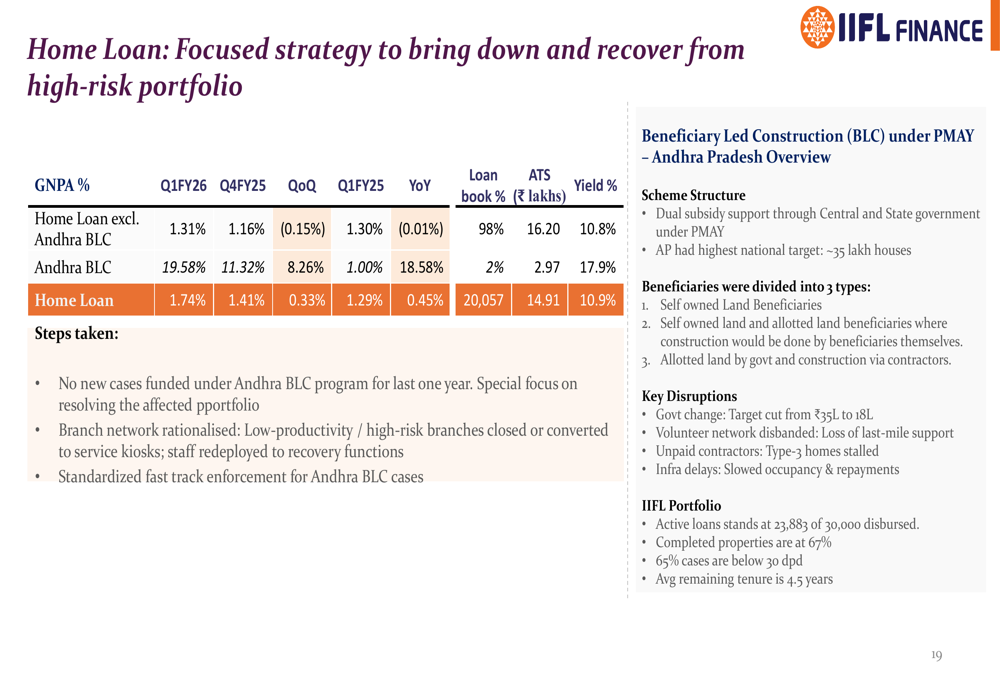

A apresentação destacou o aumento de ativos não performantes em segmentos-chave, com o NPA bruto consolidado subindo 12 pontos base para 2,3% e o NPA líquido aumentando 9 pontos base para 1,1%. Particularmente preocupantes foram as tendências de GNPA em empréstimos imobiliários (1,74% vs 0,45% no 1º tri do ano fiscal de 2025) e empréstimos para PMEs (5,42% vs 2,45% no 1º tri do ano fiscal de 2025).

O gráfico a seguir ilustra essas tendências de NPA em diferentes segmentos de negócios:

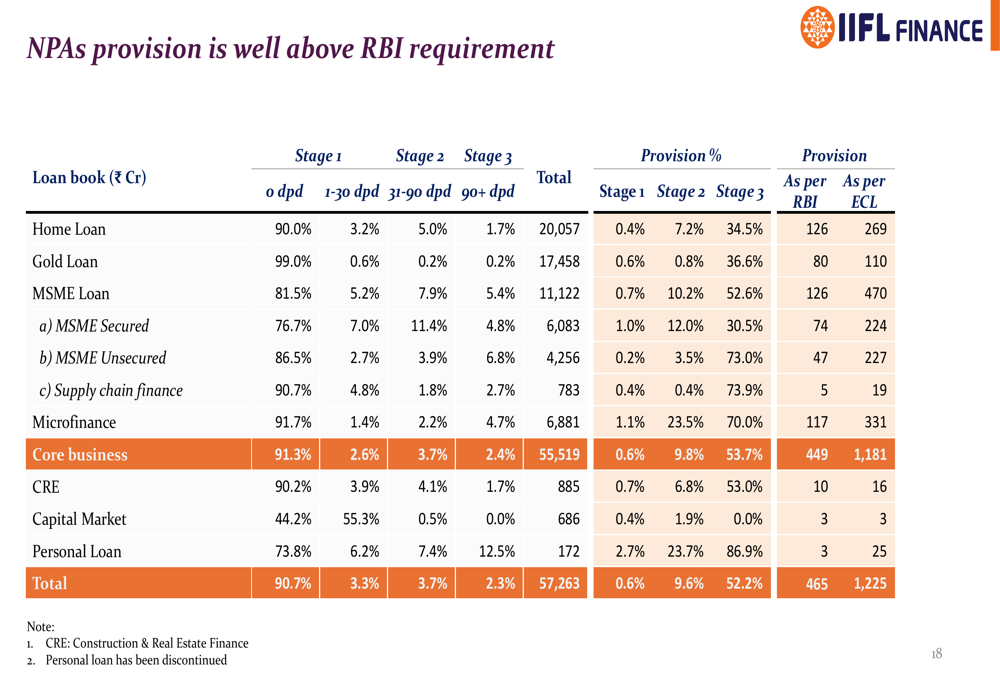

Para enfrentar esses desafios, a IIFL Finance implementou um roteiro estratégico abrangente. A empresa enfatizou que sua cobertura de provisões em 91% permanece bem acima dos requisitos do RBI, proporcionando uma proteção contra possíveis perdas de empréstimos:

A empresa também fortaleceu sua equipe de liderança para melhorar a governança e as capacidades de gestão. Como mostrado no slide a seguir, várias nomeações importantes foram feitas, incluindo B.P. Kanungo como Diretor Independente e Mayank Sharma como Diretor de IA e Inovação:

Análise de desempenho por segmento

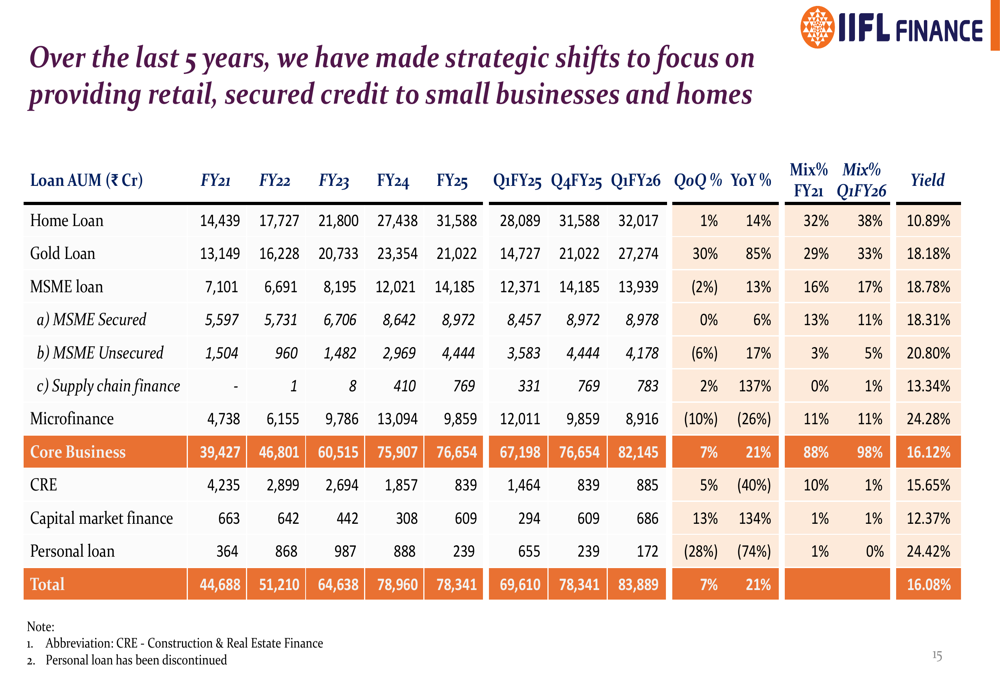

O portfólio de empréstimos da IIFL Finance continua sendo dominado por empréstimos imobiliários e empréstimos com garantia em ouro, que juntos constituem 71% do AUM total. Os empréstimos com garantia em ouro mostraram um desempenho particularmente forte, crescendo de ₹23.354 crore em março de 2024 para ₹27.274 crore no 1º tri do ano fiscal de 2026.

A seguinte divisão ilustra o AUM de empréstimos da empresa por segmento de produto e seus respectivos rendimentos:

No segmento de empréstimos imobiliários, a empresa identificou desafios específicos com o programa Beneficiary Led Construction (BLC) de Andhra Pradesh, que mostrou um preocupante GNPA de 19,58%. Em resposta, a IIFL suspendeu novos financiamentos sob este programa e implementou medidas padronizadas de execução rápida:

Da mesma forma, no segmento de PMEs, a empresa suspendeu novas originações de negócios Micro LAP obtidos através da IIFL Home Finance e está revisando sua estrutura de produtos e políticas para limitar a exposição ao risco.

Posição de liquidez e financiamento

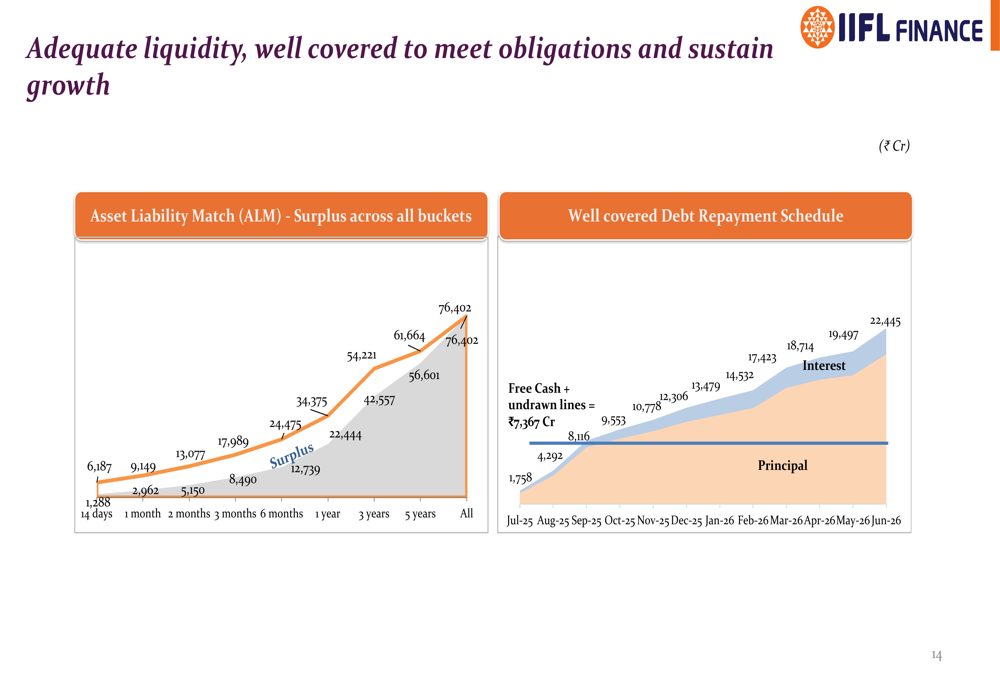

A IIFL Finance manteve uma forte posição de liquidez com cobertura adequada para os próximos pagamentos de dívidas. O casamento de ativos e passivos (ALM) mostra um superávit em todos os períodos, com caixa livre e linhas não utilizadas totalizando ₹7.367 crore:

A composição de financiamento da empresa evoluiu, com crescente diversificação entre securitização, debêntures, refinanciamento e empréstimos a prazo. O custo de captação estabilizou-se em 9,4%-9,5% no 1º tri do ano fiscal de 2026, enquanto a alavancagem líquida diminuiu de 4,8 no ano fiscal de 2021 para 3,4 no 1º tri do ano fiscal de 2026, indicando um fortalecimento do balanço patrimonial.

Declarações prospectivas

Olhando para o futuro, a IIFL Finance delineou várias iniciativas estratégicas para melhorar a qualidade dos ativos e impulsionar um crescimento sustentável. Estas incluem recalibrar segmentos-alvo em empréstimos garantidos para PMEs, moderar a alavancagem entre os tomadores de microfinanças e implementar práticas aprimoradas de gestão de risco.

A empresa expressou confiança de que essas medidas, combinadas com a equipe de liderança fortalecida e posição robusta de capital, apoiarão sua próxima fase de crescimento enquanto mantém uma gestão prudente de riscos. No entanto, o aumento dos NPAs em segmentos-chave sugere que a empresa precisará navegar por desafios significativos no curto prazo para restaurar completamente a confiança dos investidores.

À medida que a empresa continua a implementar sua estratégia de recuperação, os investidores estarão monitorando de perto as tendências de qualidade dos ativos e a eficácia das medidas corretivas nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: