Bitcoin atinge nova máxima histórica, ultrapassando US$ 125.000

Introdução e contexto de mercado

A Meritage Corporation (NYSE:MTH) apresentou seus resultados do segundo trimestre de 2025 em 24 de julho de 2025, revelando desempenho misto enquanto a construtora navegava em um ambiente de mercado desafiador. As ações da empresa caíram 4,91% para US$ 71,11 após a divulgação, refletindo preocupações dos investidores sobre a compressão das margens, apesar do crescimento nas vendas.

Como uma das cinco maiores construtoras públicas dos EUA com 40 anos de história, a Meritage se posicionou como especialista em casas acessíveis para iniciantes e primeira mudança em 25 mercados em 12 estados. A apresentação da empresa destacou sua estratégia de construir casas especulativas (iniciadas antes da venda) e oferecer compromissos de fechamento em 60 dias como vantagens competitivas importantes no mercado atual.

Destaques do desempenho trimestral

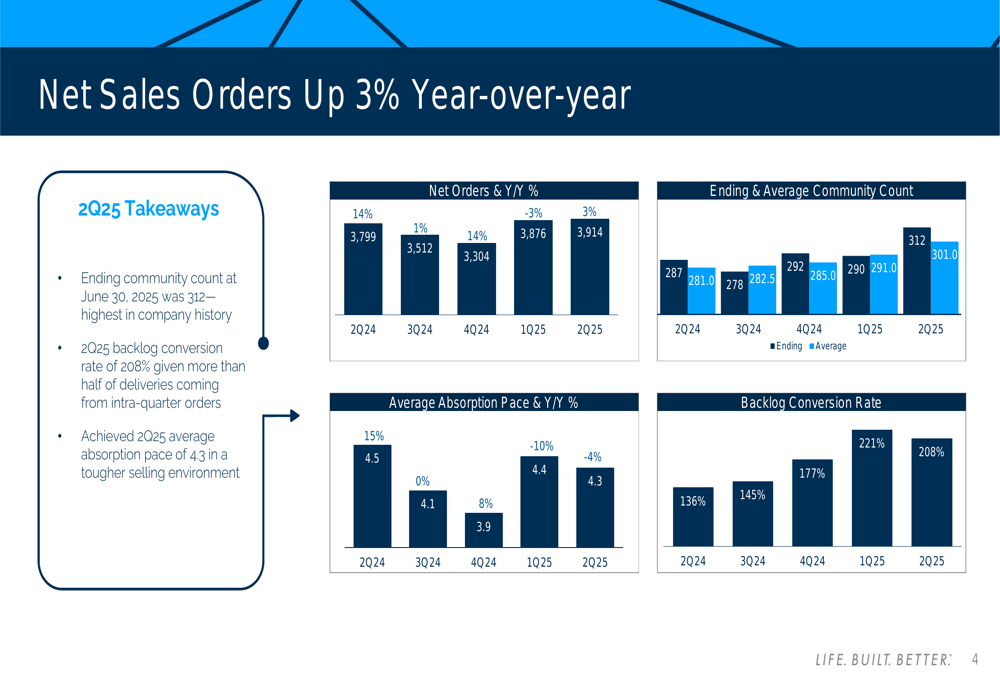

A Meritage reportou um aumento de 3% nas ordens de vendas líquidas ano a ano para 3.914 unidades no 2º tri 2025, apoiado por um número recorde de 312 comunidades. No entanto, o ritmo médio de absorção da empresa diminuiu ligeiramente para 4,3 casas por comunidade por mês, em comparação com 4,5 no mesmo período do ano passado.

Como mostrado no seguinte gráfico de métricas trimestrais de vendas:

A taxa de conversão de backlog da empresa permaneceu elevada em 208%, indicando que mais da metade das entregas do trimestre vieram de pedidos feitos dentro do próprio trimestre, em vez de backlog pré-existente. Isso reflete a ênfase contínua da Meritage em casas prontas para ocupação imediata como uma vantagem competitiva no mercado atual.

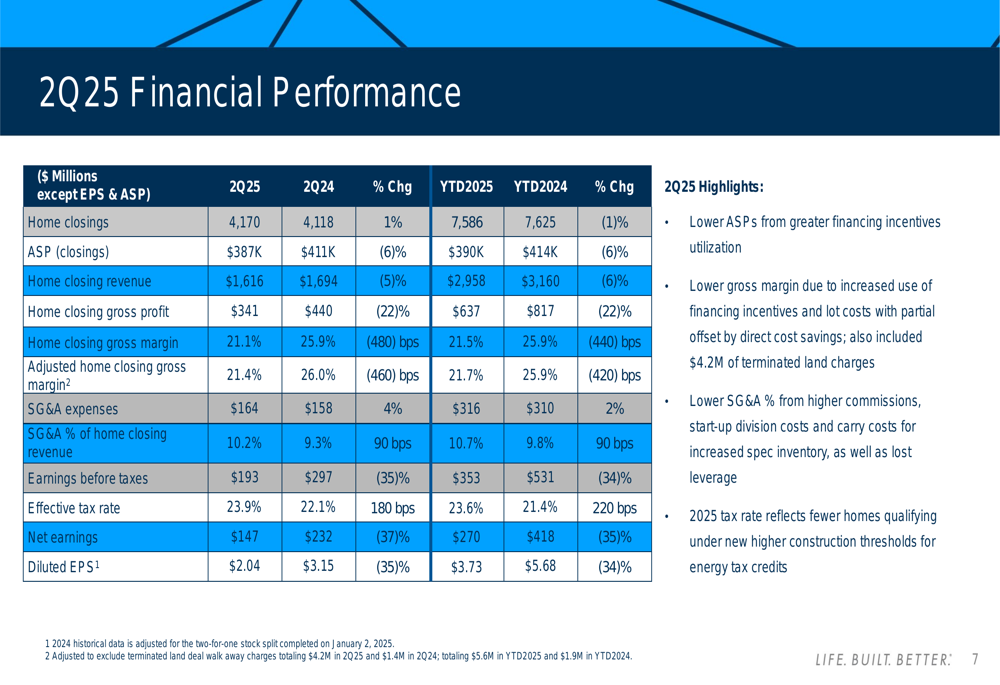

Os fechamentos de casas aumentaram marginalmente para 4.170 unidades no 2º tri 2025, de 4.118 no 2º tri 2024, mas a receita de fechamento de casas diminuiu 5% para US$ 1,62 bilhão devido a um preço médio de venda (ASP) mais baixo de US$ 387.000, abaixo dos US$ 411.000 do ano anterior.

Análise financeira detalhada

Os resultados financeiros revelaram pressão significativa nas margens, com a margem bruta de fechamento de casas caindo para 21,1% de 25,9% no 2º tri 2024. Essa queda de 480 pontos base foi principalmente atribuída ao aumento dos incentivos de financiamento e custos mais altos dos terrenos, parcialmente compensados por economias diretas de custos.

O desempenho financeiro abrangente é ilustrado nesta tabela:

As despesas de vendas, gerais e administrativas (SG&A) aumentaram tanto em termos absolutos (US$ 164 milhões contra US$ 158 milhões) quanto como porcentagem da receita de fechamento de casas (10,2% contra 9,3%) em comparação com o 2º tri 2024. A empresa citou comissões mais altas, custos de divisão de start-up e custos de manutenção para o aumento do inventário especulativo como fatores que contribuíram para o aumento nas despesas de SG&A.

O lucro líquido diminuiu 37% para US$ 147 milhões, resultando em lucro por ação diluído de US$ 2,04, em comparação com US$ 3,15 no mesmo trimestre do ano passado. A taxa efetiva de impostos aumentou para 23,9% de 22,1%, refletindo menos casas qualificadas sob novos limiares mais altos de construção para créditos fiscais de energia.

Variações de desempenho regional

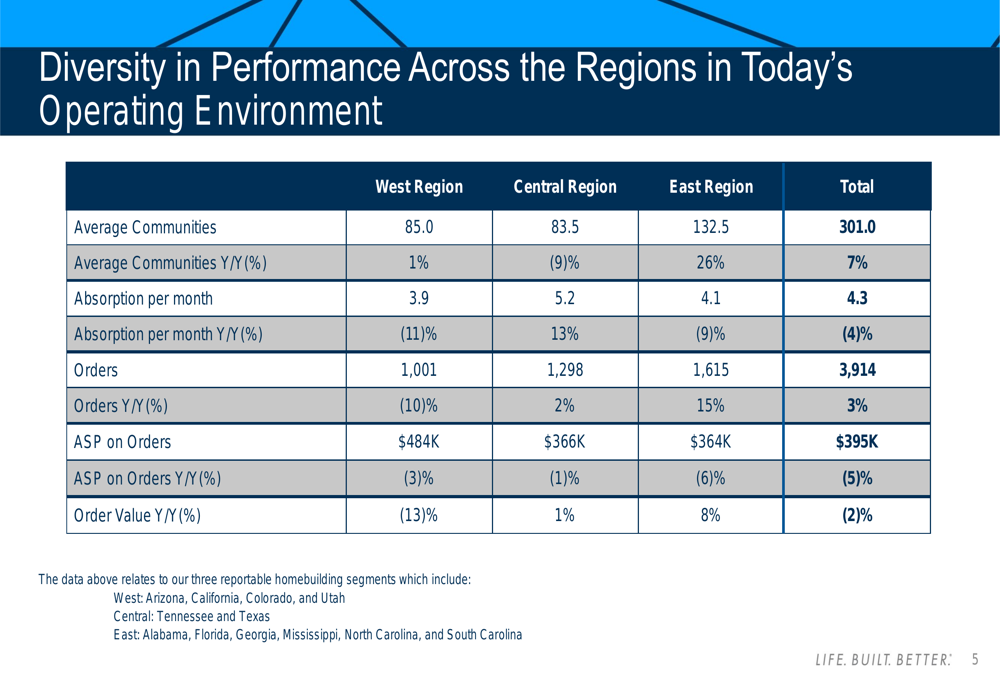

O desempenho da Meritage variou significativamente entre suas três regiões operacionais, com a região Leste mostrando o crescimento mais forte enquanto a região Oeste enfrentava desafios. A região Leste, que inclui mercados na Flórida, Geórgia e Carolinas, registrou um aumento de 15% nos pedidos, apesar de uma queda de 9% na taxa de absorção, beneficiando-se de um aumento de 26% no número de comunidades.

A análise regional revela estes desempenhos contrastantes:

A região Central, que compreende Texas, Colorado e Arizona, manteve um desempenho relativamente estável com um aumento de 2% nos pedidos e uma melhoria de 13% no ritmo de absorção, apesar de ter 9% menos comunidades. Enquanto isso, a região Oeste (Califórnia e Utah) experimentou uma queda de 10% nos pedidos e uma queda de 11% na taxa de absorção.

Os preços médios de venda nos pedidos diminuíram em todas as regiões, com a região Leste vendo a maior queda em 6%, contribuindo para uma queda geral de 5% no ASP dos pedidos para US$ 395.000.

Estratégia de terrenos e alocação de capital

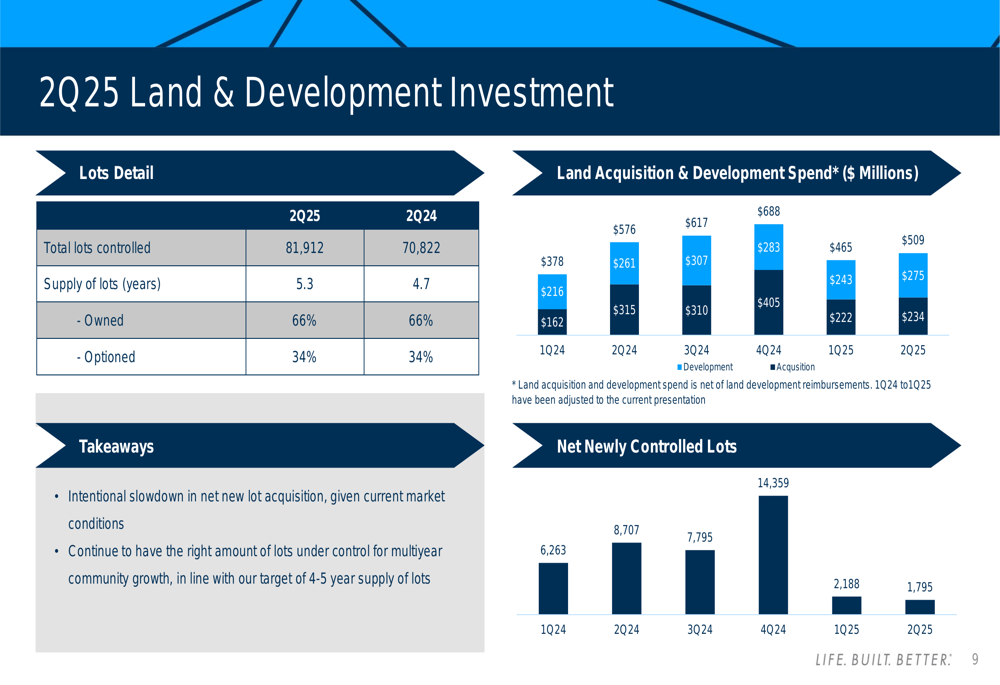

A Meritage relatou controlar 81.912 lotes até o 2º tri 2025, representando um suprimento de 5,3 anos com base nos fechamentos dos últimos doze meses, acima dos 4,7 anos no 2º tri 2024. A empresa manteve sua proporção de 66% de lotes próprios e 34% de lotes com opção.

O seguinte gráfico ilustra a estratégia de aquisição de terrenos da empresa:

A empresa intencionalmente desacelerou sua aquisição líquida de novos lotes dadas as condições atuais do mercado, mantendo inventário suficiente para crescimento comunitário de vários anos. Os gastos com terrenos e desenvolvimento totalizaram US$ 509 milhões no 2º tri 2025, com US$ 465 milhões alocados para aquisição de terrenos e US$ 234 milhões para desenvolvimento.

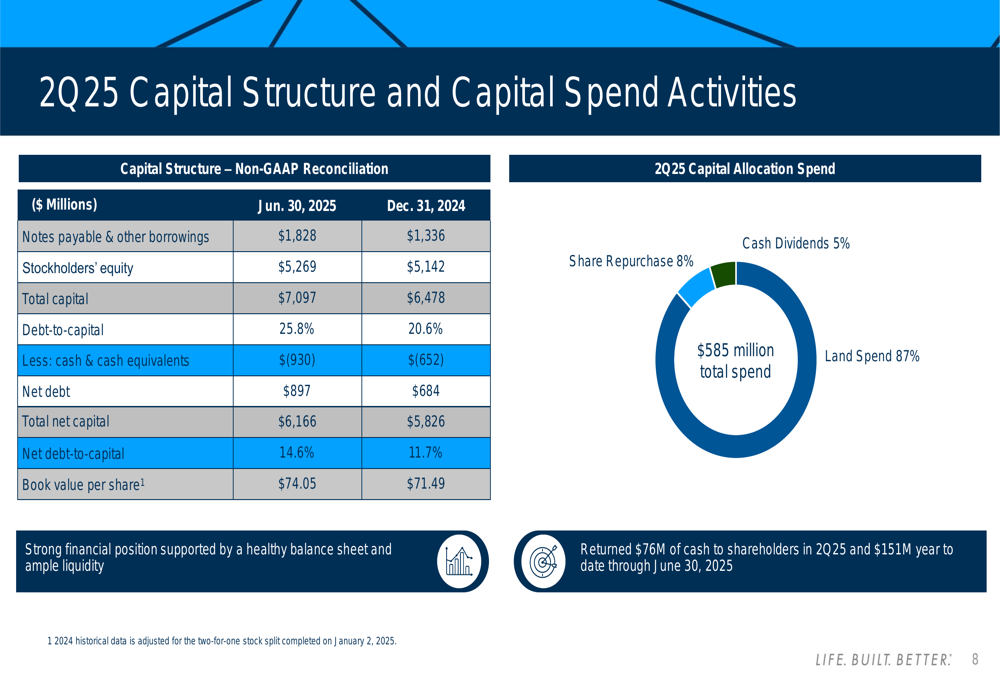

A estrutura de capital da Meritage mostrou um aumento nos níveis de dívida, com a relação dívida-capital subindo para 25,8% de 20,6% no final de 2024. No entanto, a relação dívida líquida-capital permaneceu conservadora em 14,6% devido aos US$ 930 milhões em caixa e equivalentes de caixa.

A alocação de capital da empresa é detalhada nesta análise:

A Meritage devolveu US$ 76 milhões aos acionistas no 2º tri 2025 e US$ 151 milhões no acumulado do ano até 30 de junho de 2025, representando 13% de seu gasto total de capital, com o restante alocado principalmente para investimento em terrenos.

Orientação futura e perspectivas

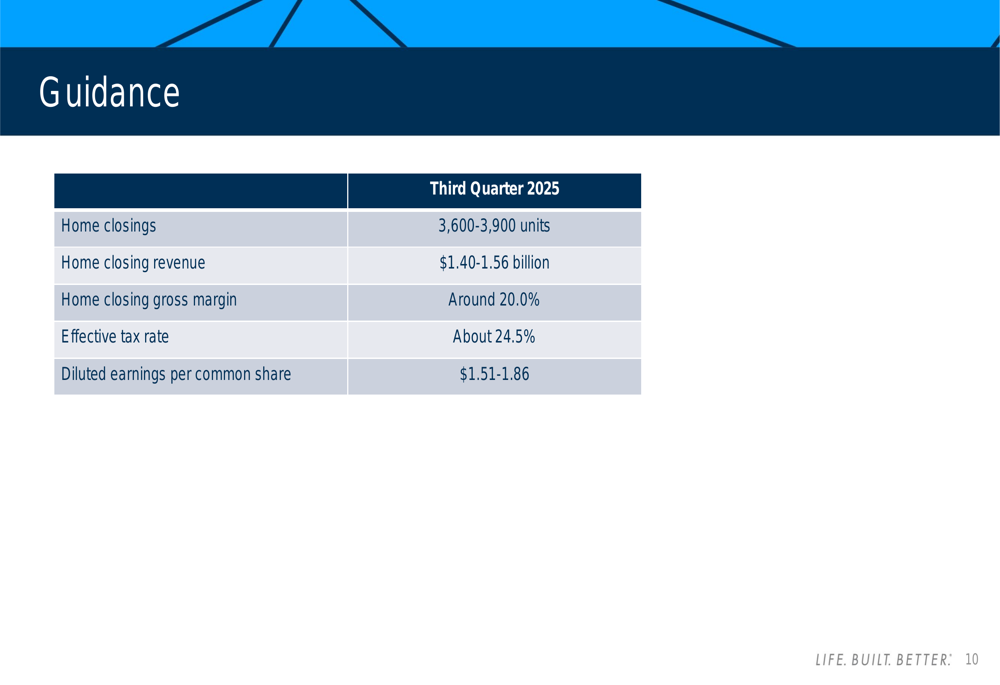

Para o terceiro trimestre de 2025, a Meritage forneceu a seguinte orientação:

A empresa espera 3.600-3.900 fechamentos de casas e US$ 1,40-1,56 bilhão em receita de fechamento de casas para o 3º tri 2025. As margens brutas devem diminuir ainda mais para cerca de 20,0%, refletindo a pressão contínua dos incentivos de financiamento e preços competitivos. O lucro por ação diluído está previsto entre US$ 1,51 e US$ 1,86.

A administração enfatizou sua estratégia flexível de operações e alocação de capital visando maximizar retornos durante transições econômicas. A empresa destacou sua expansão no número de comunidades e tempos de ciclo melhorados como preparação para futuras oportunidades de crescimento, mantendo uma abordagem equilibrada para gastos com terrenos e retornos aos acionistas.

Essa orientação sugere desafios contínuos na manutenção da lucratividade apesar do crescimento das vendas, enquanto a Meritage navega em um mercado imobiliário caracterizado por preocupações com acessibilidade e sensibilidade às taxas de juros. O foco da empresa em casas prontas para ocupação e incentivos de financiamento parece estar apoiando o volume de vendas às custas das margens, uma tendência que pode persistir no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: