Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

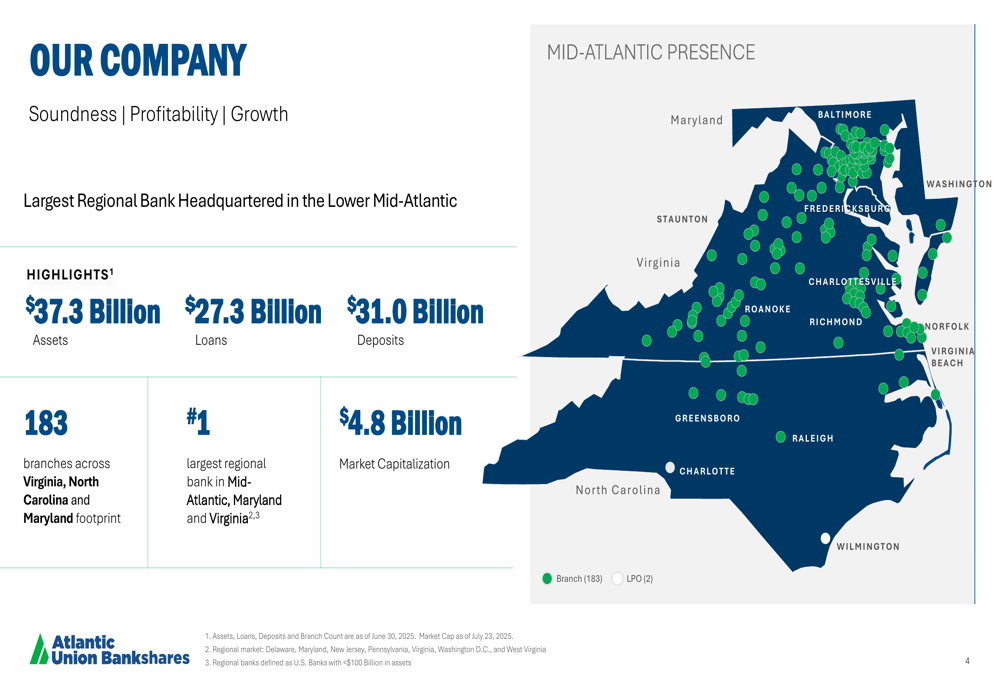

A Atlantic Union Bankshares Corporation (Nova York:AUB) apresentou seus resultados do segundo trimestre de 2025 em 24 de julho de 2025, revelando uma recuperação significativa em relação ao desempenho do primeiro trimestre. A instituição financeira sediada em Richmond, Virgínia, reportou resultados sólidos após a conclusão da aquisição da Sandy Spring, posicionando-se como o maior banco regional com sede na região do Baixo Meio-Atlântico.

As ações do banco mostraram um impulso positivo, sendo negociadas a US$ 33,68 em 23 de julho de 2025, representando um aumento de 1,54%. Isso marca uma recuperação substancial em relação ao preço de US$ 26,35 após os resultados do 1º tri, quando a empresa ficou abaixo das expectativas de LPA. O preço atual das ações está confortavelmente acima da mínima de 52 semanas de US$ 22,85, embora ainda abaixo da máxima de 52 semanas de US$ 44,54.

Como mostrado na visão geral da empresa a seguir, a Atlantic Union agora possui US$ 37,3 bilhões em ativos, US$ 27,3 bilhões em empréstimos e US$ 31,0 bilhões em depósitos, com uma capitalização de mercado de US$ 4,8 bilhões:

Destaques do desempenho trimestral

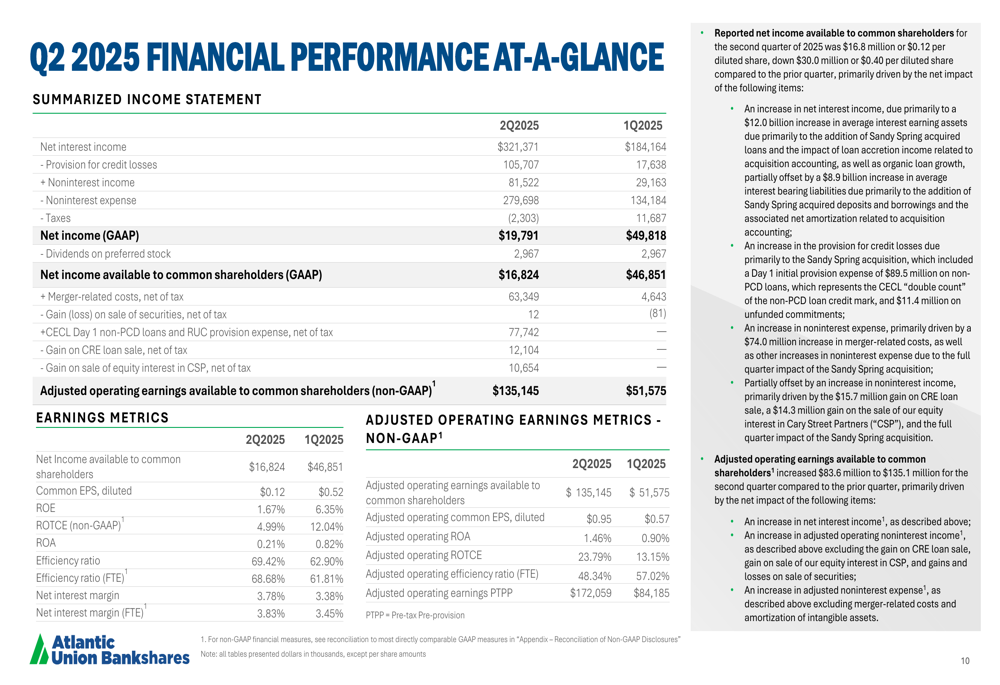

A Atlantic Union demonstrou desempenho robusto no 2º tri de 2025, com lucros operacionais ajustados disponíveis para acionistas ordinários de US$ 135,1 milhões, uma melhoria substancial em relação aos US$ 51,6 milhões reportados no 1º tri. A empresa alcançou um impressionante retorno operacional ajustado sobre o patrimônio líquido tangível comum (ROTCE) de 23,79%, significativamente maior que os 13,2% reportados no trimestre anterior.

A eficiência do banco também melhorou significativamente, com o índice de eficiência operacional ajustado caindo para 48,3% de 57% no 1º tri, indicando melhor controle de custos e sinergias operacionais após a aquisição da Sandy Spring.

O slide a seguir resume os principais destaques do trimestre, incluindo crescimento de empréstimos de 4% anualizado e baixíssimas perdas líquidas de apenas 1 ponto base do total médio de empréstimos:

Uma análise mais detalhada do desempenho financeiro mostra a melhoria significativa em métricas-chave em comparação com o trimestre anterior:

Análise financeira detalhada

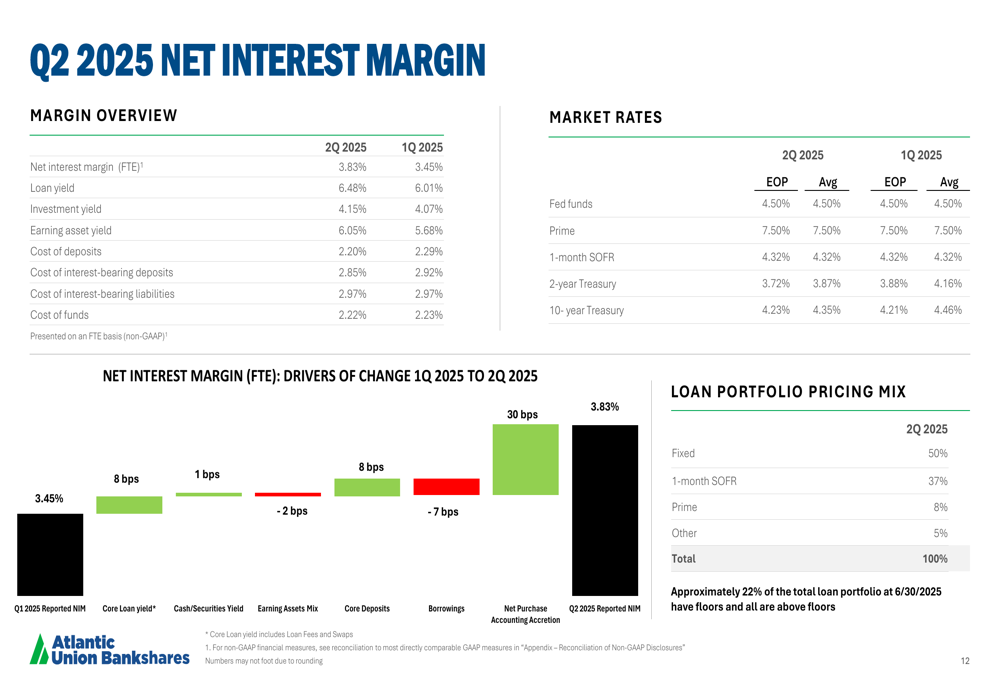

A margem líquida de juros (NIM) da Atlantic Union expandiu para 3,83% no 2º tri de 2025, continuando a tendência positiva do 1º tri, quando a NIM aumentou 12 pontos base. O rendimento dos empréstimos atingiu 6,48%, enquanto o custo dos depósitos foi de 2,20%. Esse spread saudável contribuiu significativamente para a rentabilidade do banco.

O gráfico a seguir detalha os fatores da margem líquida de juros:

As carteiras de empréstimos e depósitos do banco mostraram crescimento sólido. O total de empréstimos mantidos para investimento atingiu US$ 27,3 bilhões, enquanto os depósitos totalizaram US$ 31,0 bilhões. A relação empréstimo-depósito ficou em 88,2%, indicando uma estrutura de financiamento bem equilibrada.

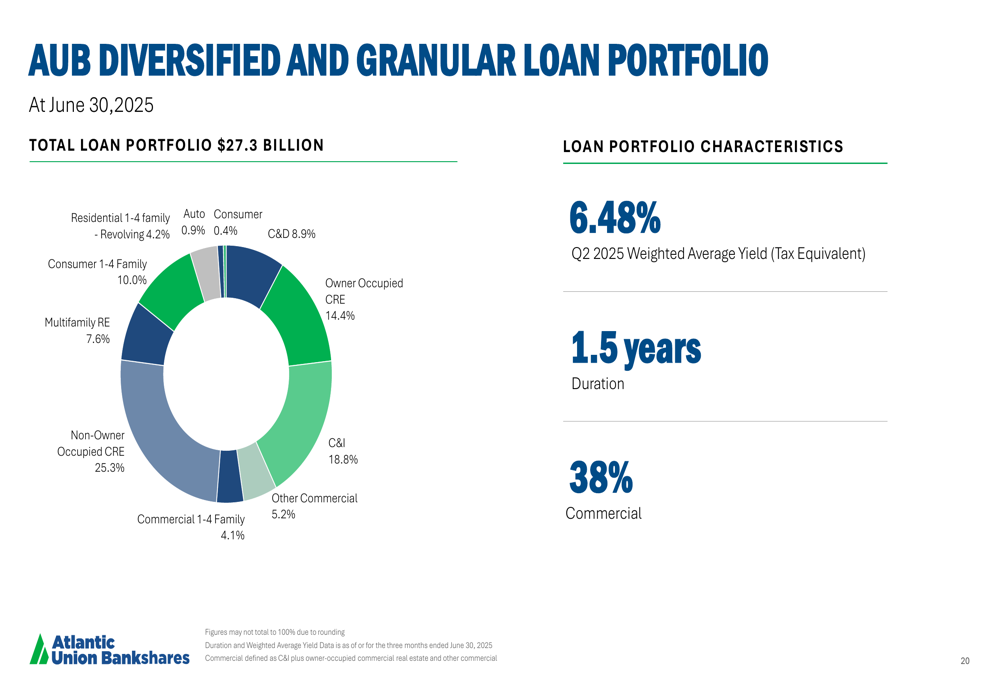

Como mostrado na análise detalhada abaixo, imóveis comerciais e empréstimos comerciais e industriais representam porções significativas da carteira, com empréstimos ao consumidor também fazendo uma contribuição substancial:

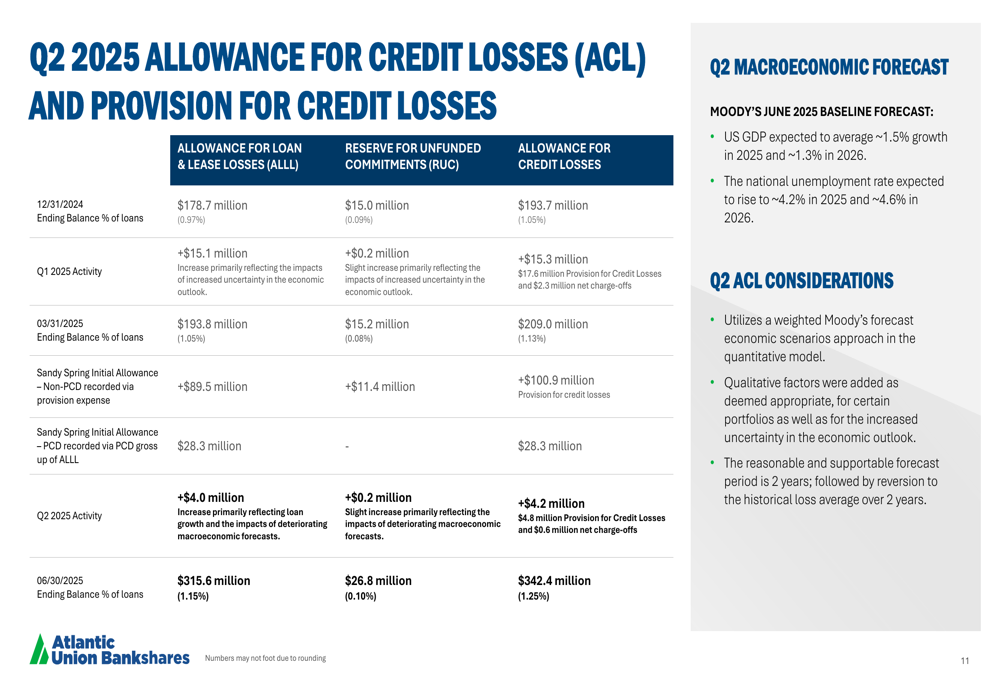

A qualidade do crédito permaneceu excepcionalmente forte, com perdas líquidas em apenas 1 ponto base do total médio de empréstimos anualizado. O banco aumentou sua provisão para perdas de crédito para 1,25%, demonstrando gestão prudente de riscos diante de incertezas econômicas. Isso representa um leve aumento em relação à provisão do trimestre anterior.

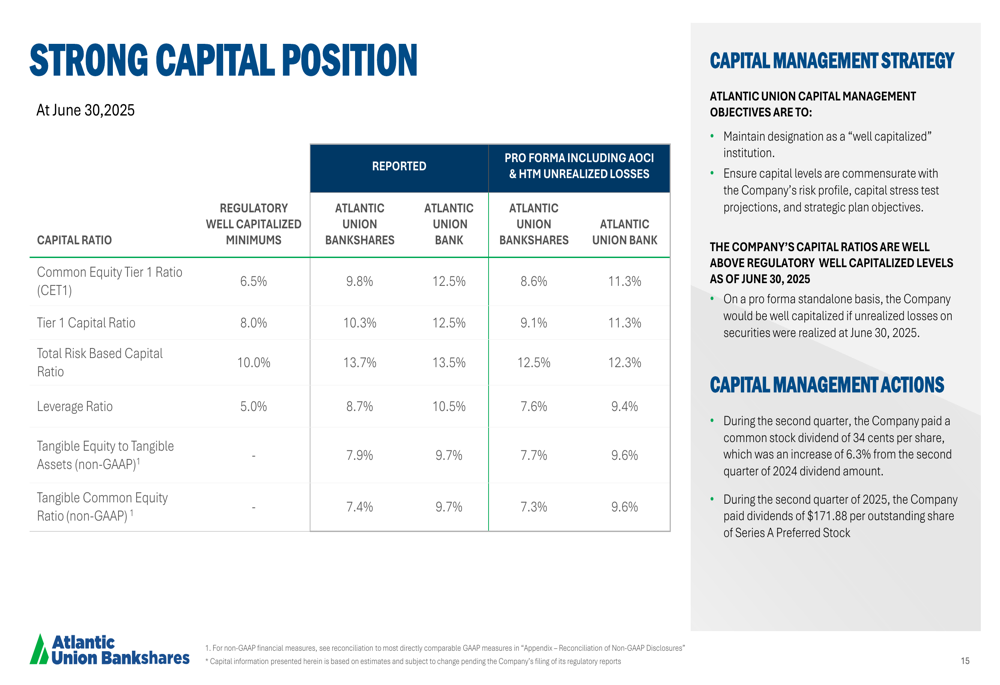

A Atlantic Union mantém uma forte posição de capital, com um índice de Ações ordinárias Tier 1 de 9,8% e um índice de capital baseado em risco total de 13,7%, ambos bem acima dos requisitos regulatórios:

Iniciativas estratégicas

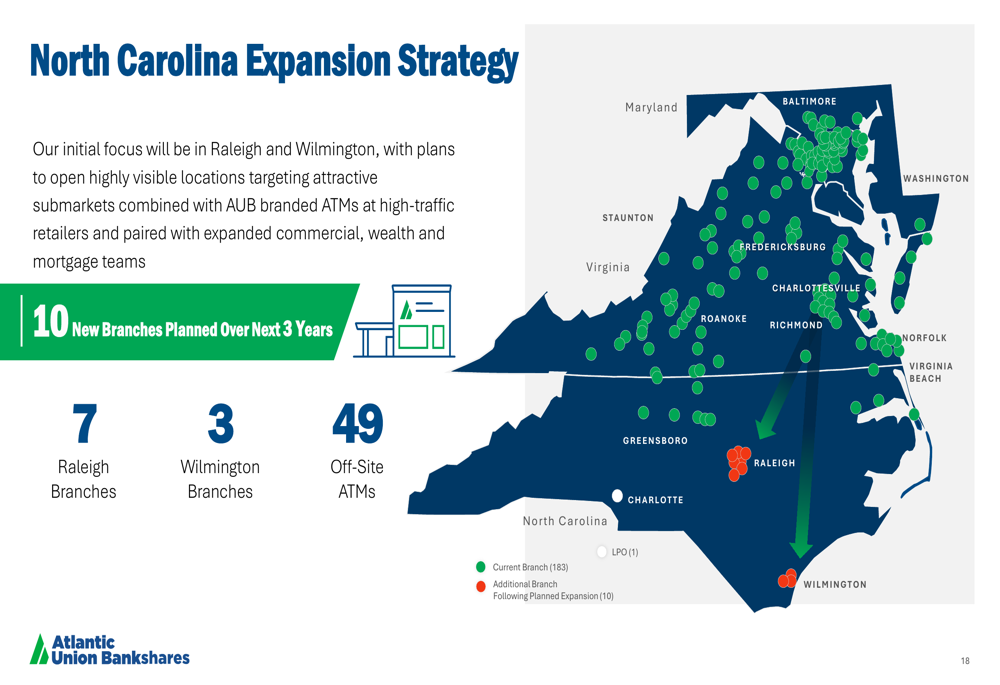

Um foco estratégico importante para a Atlantic Union é sua expansão na Carolina do Norte. O banco planeja abrir 10 novas agências nos próximos três anos, sendo 7 em Raleigh e 3 em Wilmington. Essa expansão fortalecerá sua presença em uma das regiões de crescimento mais rápido em sua área de atuação.

A estratégia de expansão na Carolina do Norte é ilustrada no mapa a seguir:

A carteira de empréstimos do banco permanece bem diversificada em vários setores, reduzindo o risco de concentração. Imóveis comerciais representam uma porção significativa, mas estão distribuídos entre diferentes tipos de propriedades, incluindo escritórios, varejo, industrial/armazéns e multifamiliares.

Como mostrado na seguinte análise da composição da carteira de empréstimos:

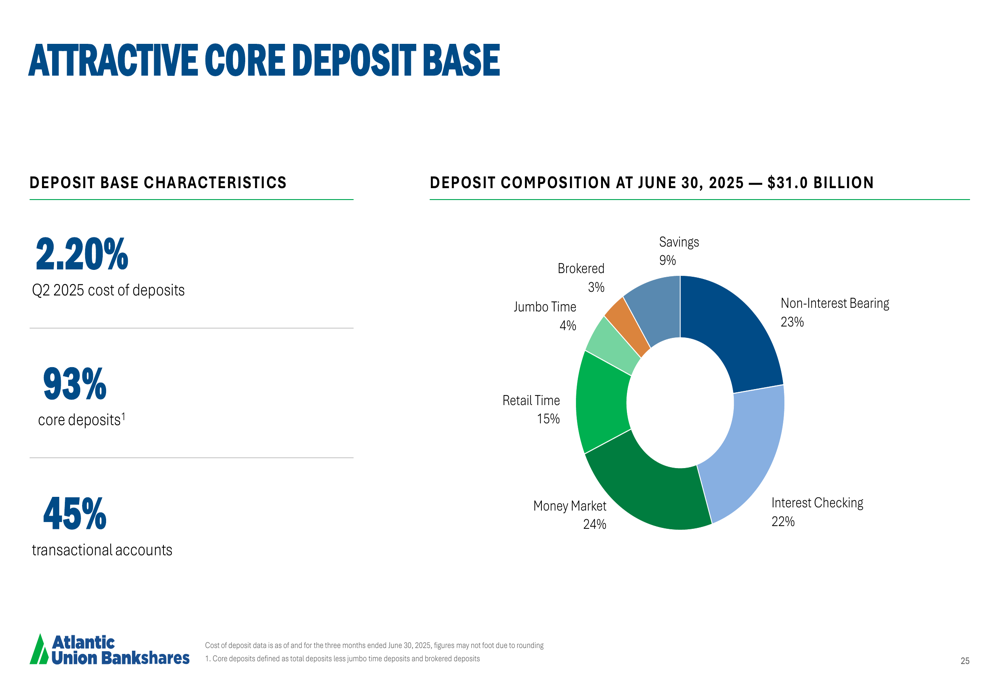

A base de depósitos da Atlantic Union é outra área de força, com 93% de depósitos principais e 45% de contas transacionais. O banco reduziu sua dependência de depósitos intermediados durante o trimestre, pagando aproximadamente US$ 340 milhões nesta categoria.

O gráfico a seguir ilustra a composição da base de depósitos de US$ 31,0 bilhões do banco:

Declarações prospectivas

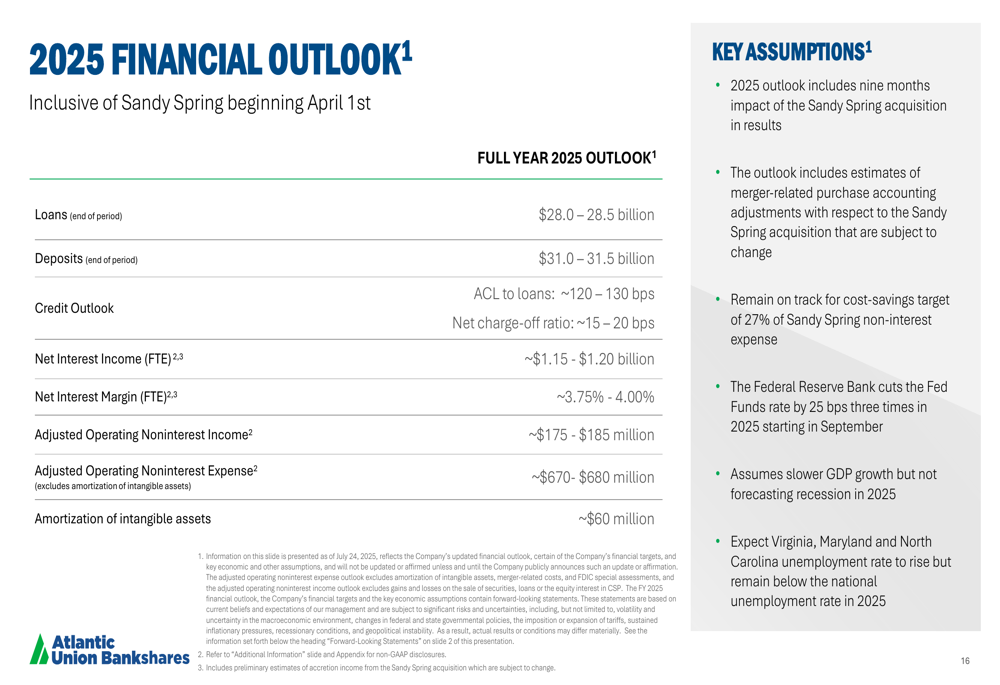

Olhando para o futuro, a Atlantic Union forneceu uma perspectiva financeira abrangente para 2025, que inclui o impacto da aquisição da Sandy Spring concluída em 1º de abril de 2025. O banco espera que os saldos de empréstimos atinjam US$ 28,0-28,5 bilhões até o final do ano, com depósitos projetados em US$ 31,0-31,5 bilhões.

A margem líquida de juros deve permanecer forte entre 3,75-4,00%, enquanto a taxa de perdas líquidas está projetada para ficar entre 15-20 pontos base, ligeiramente acima do nível excepcionalmente baixo atual, mas ainda indicando forte qualidade de crédito.

A perspectiva anual completa do banco está detalhada no slide a seguir:

Um marco importante que se aproxima é a conversão dos sistemas principais da Sandy Spring, programada para outubro de 2025. A integração bem-sucedida desta aquisição parece estar gerando valor significativo, como evidenciado pelos fortes resultados do 2º tri.

O desempenho do banco representa uma melhoria substancial em relação ao 1º tri de 2025, quando ficou abaixo das expectativas de LPA com ganhos de US$ 0,57 por ação contra uma previsão de US$ 0,72. Os resultados atuais sugerem que a aquisição da Sandy Spring já está entregando os benefícios antecipados, com sinergias operacionais significativas e presença de mercado expandida.

Com sua posição fortalecida como o maior banco regional na região do Meio-Atlântico, índices de capital sólidos, forte qualidade de crédito e estratégia de expansão clara, a Atlantic Union parece bem posicionada para crescimento contínuo nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: