Como aproveitar esta ação que já sobe +52% em 2025?

Introdução e contexto de mercado

A Concrete Pumping Holdings (NASDAQ:BBCP) divulgou sua apresentação para investidores do 3º tri de 2025 em 4 de setembro de 2025, revelando como a líder de mercado em serviços de bombeamento de concreto está navegando pelos desafios atuais do mercado de construção enquanto mantém sólidas margens de lucratividade. As ações da empresa fecharam em US$ 6,77, com alta de 0,59% no dia, mas permanecem mais próximas de sua mínima de 52 semanas de US$ 4,47 do que de sua máxima de US$ 8,60.

A apresentação ocorre em meio a um período desafiador para a construção comercial, com os resultados do 2º tri de 2025 da BBCP mostrando um prejuízo líquido de US$ 0,01 por ação sobre receita de US$ 94 milhões, abaixo das expectativas dos analistas. Apesar desses ventos contrários, a empresa enfatizou sua posição de liderança no mercado e seu modelo de negócios diversificado como principais forças.

Resumo executivo

A Concrete Pumping Holdings mantém sua posição como a maior provedora de serviços de bombeamento de concreto nos mercados dos EUA e do Reino Unido, com um negócio complementar e crescente de gestão de resíduos de concreto através de seu segmento Eco-Pan. A empresa reportou receita de US$ 396 milhões nos últimos doze meses (LTM) até o 3º tri de 2025 e EBITDA ajustado de US$ 100 milhões, representando uma margem de 25,3%.

Como mostrado na seguinte visão geral do negócio, a BBCP opera em múltiplos segmentos com fortes posições de mercado:

O modelo de negócios da empresa se concentra em fornecer serviços especializados de bombeamento de concreto sem assumir a propriedade do concreto em si, limitando riscos de commodities e construção. Essa abordagem orientada a serviços ajudou a BBCP a manter margens mais fortes do que muitos negócios relacionados à construção, apesar das pressões atuais do mercado.

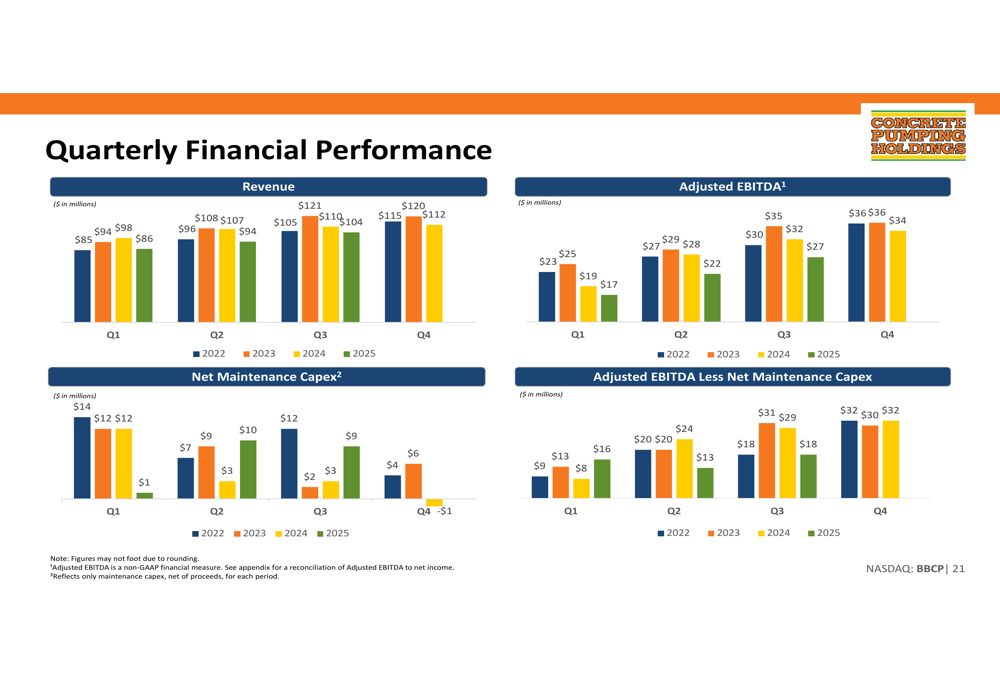

Destaques do desempenho trimestral

O desempenho trimestral da BBCP tem mostrado sinais de pressão em períodos recentes. Os resultados do 2º tri de 2025 revelaram uma queda na receita para US$ 94 milhões, de US$ 107,1 milhões no ano anterior, com o EBITDA ajustado caindo para US$ 22,5 milhões, de US$ 27,5 milhões. Isso representa uma diminuição na margem EBITDA ajustada de 25,7% para 23,9%.

O gráfico a seguir ilustra as tendências de desempenho financeiro trimestral da empresa:

O segmento de Bombeamento de Concreto dos EUA foi o mais afetado pela desaceleração, com a receita do 2º tri de 2025 caindo para US$ 62,1 milhões, de US$ 74,6 milhões no ano anterior. No entanto, o segmento de Gestão de Resíduos de Concreto dos EUA (Eco-Pan) mostrou resiliência com um aumento de receita de 7%, destacando o valor do modelo de negócios diversificado da empresa.

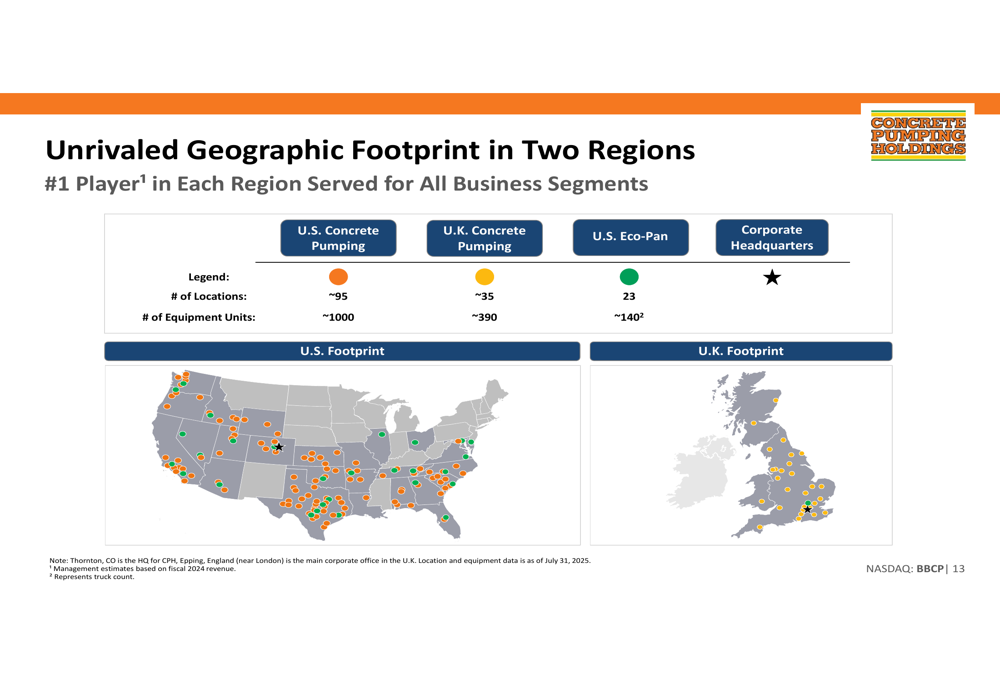

Posicionamento estratégico e iniciativas de crescimento

Apesar dos desafios atuais, a BBCP mantém uma forte posição estratégica com cobertura geográfica significativa nos EUA e Reino Unido. A presença da empresa inclui aproximadamente 95 locais para bombeamento de concreto nos EUA, 35 locais para operações no Reino Unido e 23 locais para seu negócio de gestão de resíduos Eco-Pan.

O mapa a seguir ilustra a extensa presença geográfica da empresa:

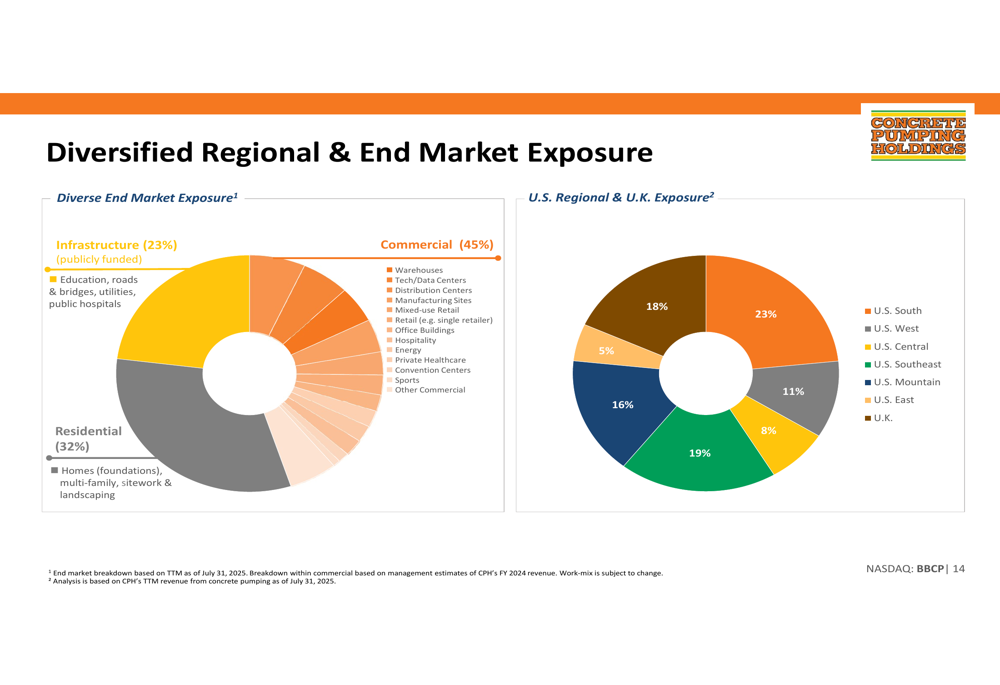

Uma força-chave do modelo de negócios da BBCP é sua diversificação tanto em regiões geográficas quanto em mercados finais. A empresa atende projetos de construção comercial (45%), residencial (32%) e de infraestrutura (23%), proporcionando alguma proteção contra quedas específicas do setor.

Como mostrado na seguinte divisão de exposição regional e de mercado final:

A solução de gestão de resíduos de concreto Eco-Pan representa uma via de crescimento particularmente promissora. Com apenas US$ 71 milhões em receita (17% do total do ano fiscal de 2024), mas uma oportunidade de mercado total estimada nos EUA de mais de US$ 850 milhões, este segmento tem espaço substancial para expansão.

O gráfico a seguir destaca a trajetória de crescimento e oportunidade de mercado do Eco-Pan:

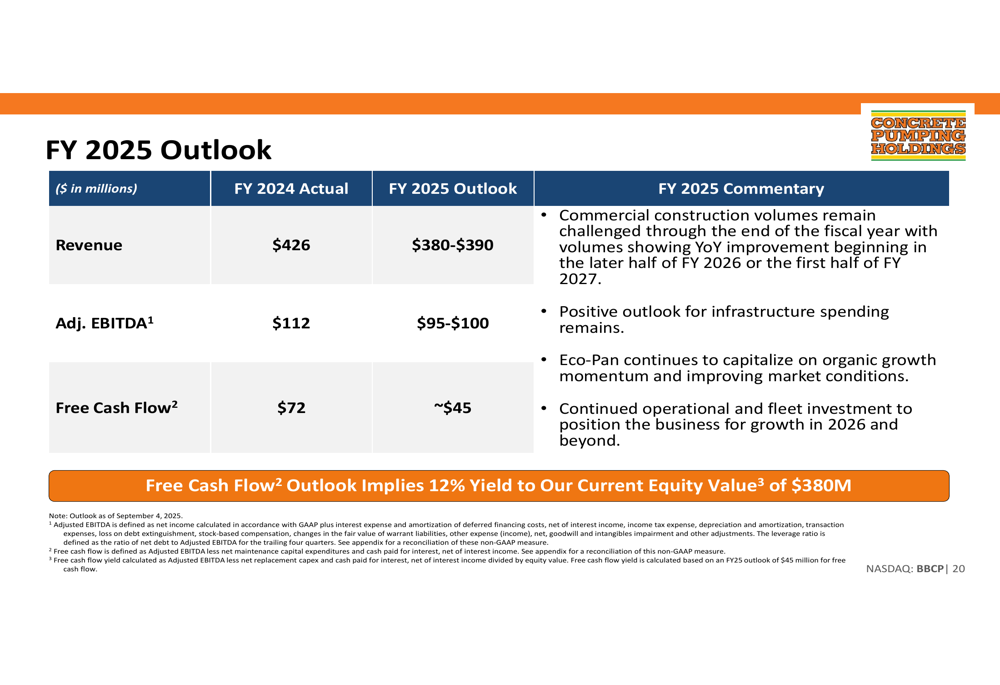

Perspectiva financeira e avaliação

Para o ano fiscal de 2025, a BBCP projeta receita entre US$ 380-390 milhões e EBITDA ajustado de US$ 95-100 milhões, representando quedas em relação aos níveis do ano fiscal de 2024 de US$ 426 milhões e US$ 112 milhões, respectivamente. O fluxo de caixa livre é esperado em aproximadamente US$ 45 milhões, abaixo dos US$ 72 milhões em 2024.

A perspectiva da empresa para o ano fiscal de 2025 está resumida no slide a seguir:

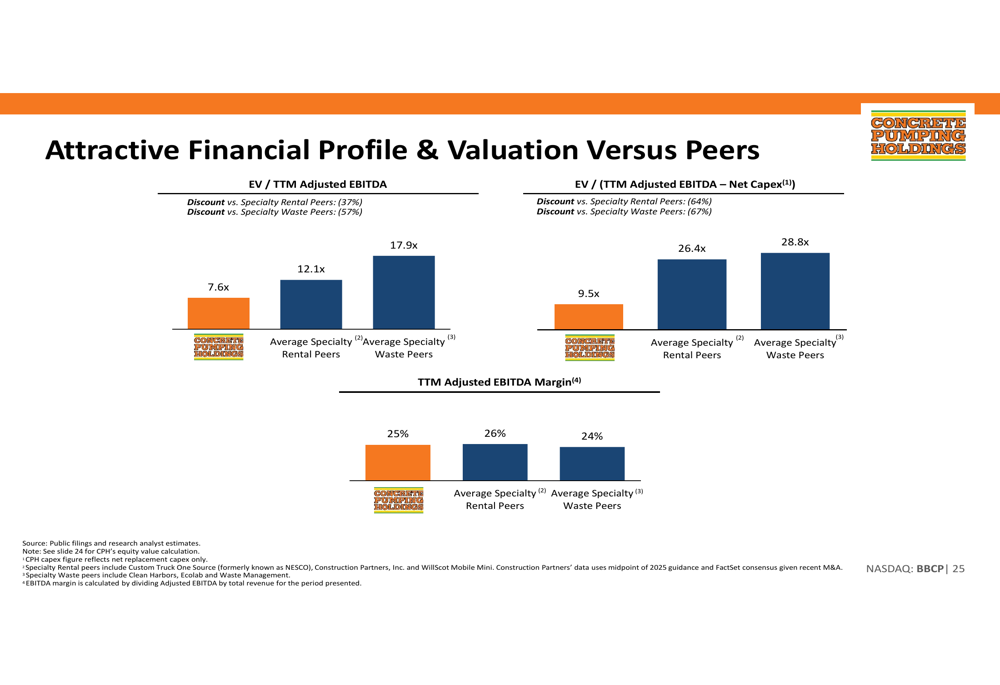

Apesar dos desafios de curto prazo, a BBCP destaca sua avaliação atrativa em relação aos pares. A empresa negocia a 7,6x EV/EBITDA Ajustado LTM, representando um desconto de 37% em relação aos pares de aluguel especializado e um desconto de 57% em relação aos pares de resíduos especializados, enquanto mantém margens de EBITDA comparáveis.

A seguinte comparação ilustra a avaliação da BBCP versus seus pares:

Gestão de frota e alocação de capital

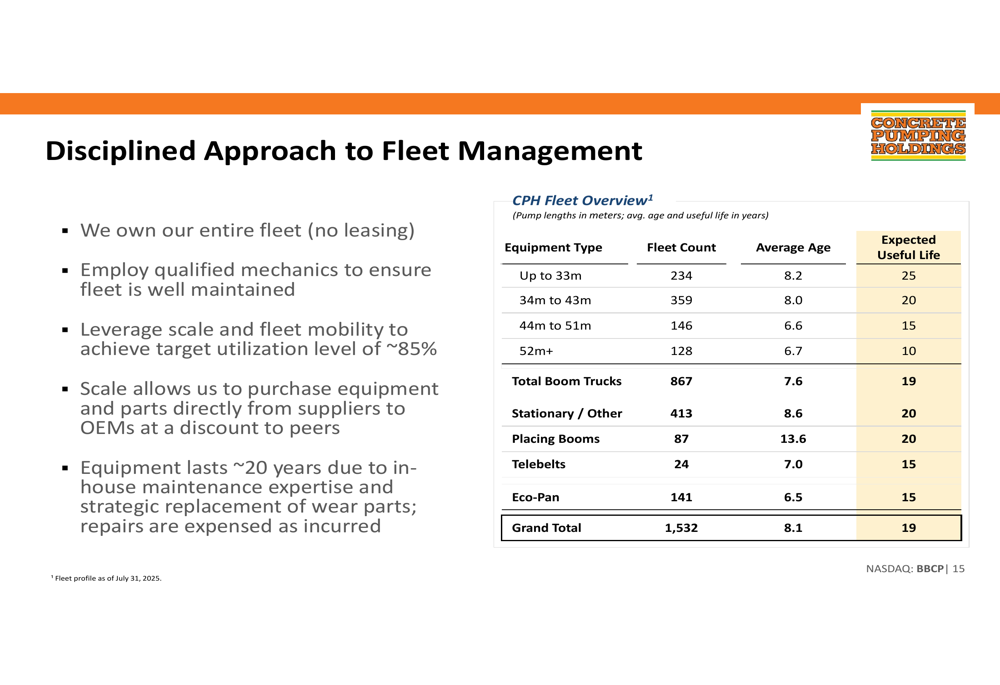

Uma força central do modelo de negócios da BBCP é sua abordagem disciplinada para gestão de frota. A empresa possui toda sua frota de aproximadamente 1.532 equipamentos com idade média de 8,1 anos contra uma vida útil esperada de 19 anos. Esta abordagem de propriedade, combinada com expertise de manutenção interna, permite à BBCP otimizar a utilização e controlar custos.

A composição da frota da empresa e estratégia de gestão são detalhadas abaixo:

A BBCP mantém uma abordagem prudente para alocação de capital, com prioridades incluindo investimento em frota, crescimento do Eco-Pan, M&A estratégico e potencial retorno aos acionistas. A empresa tem um forte histórico de aquisições, tendo completado aproximadamente 65 aquisições desde 1983 a múltiplos de EBITDA estimados médios abaixo de 4,5x antes de sinergias.

Desafios e declarações prospectivas

Enquanto a BBCP enfatiza sua liderança de mercado e flexibilidade financeira, a empresa enfrenta vários desafios. Os volumes de construção comercial permanecem sob pressão, com a administração não esperando melhoria significativa até o final do ano fiscal de 2026 ou início de 2027. Taxas de juros mais altas continuam a atrasar o início de projetos, particularmente no setor comercial.

A dívida líquida da empresa está em aproximadamente US$ 384 milhões com um índice de alavancagem de 3,8x, o que representa um nível moderado de alavancagem financeira. No entanto, a BBCP destaca sua forte posição de liquidez de US$ 358 milhões entre disponibilidade de caixa e facilidade ABL, bem como a ausência de vencimentos de dívida no curto prazo.

Durante a teleconferência de resultados do 2º tri de 2025, o CEO Bruce Young expressou confiança no modelo de negócios resiliente da empresa e na recuperação antecipada do mercado comercial após potenciais reduções nas taxas de juros. O CFO Ian Humphries enfatizou o compromisso da empresa com a alocação prudente de capital e estratégias de investimento flexíveis em meio a condições macroeconômicas desafiadoras.

Com gastos em infraestrutura esperados para fornecer suporte contínuo e o alto potencial de crescimento do segmento Eco-Pan, a BBCP está se posicionando para enfrentar os desafios atuais do mercado enquanto se prepara para oportunidades de crescimento futuras quando os mercados de construção melhorarem.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: