Esta small cap decolou +30% no mês e a disparada pode estar apenas começando

A TOMRA Systems ASA (OB:TOM) reportou um desempenho geral estável em sua apresentação de resultados do 2º tri de 2025 em 17 de julho, apesar de enfrentar desafios em alguns segmentos de negócios. Enquanto a empresa manteve seu EBITA ajustado em 44 milhões de euros, igualando o período do ano anterior, as receitas totais caíram ligeiramente para 325 milhões de euros, comparado aos 333 milhões de euros no 2º tri de 2024. As ações da empresa já haviam recuado 1,77% para 160,8 coroas norueguesas no dia anterior à apresentação.

Destaques do Desempenho Trimestral

Os resultados do 2º tri de 2025 da TOMRA revelaram uma margem bruta estável de 44%, inalterada em relação ao mesmo período do ano passado, enquanto as despesas operacionais diminuíram ligeiramente para 100 milhões de euros, ante 101 milhões de euros. A empresa reportou um efeito positivo de itens especiais de 3,7 milhões de euros proveniente de seu programa de redução de custos na divisão de Alimentos, comparado a um efeito negativo de 0,5 milhão de euros no 2º tri de 2024.

No entanto, o fluxo de caixa operacional diminuiu significativamente para 17 milhões de euros, comparado aos 34 milhões de euros no segundo trimestre de 2024.

Como mostrado nos seguintes destaques financeiros:

Análise Divisional

O desempenho da empresa variou significativamente entre suas três principais divisões de negócios, com o segmento de Alimentos emergindo como o claro destaque.

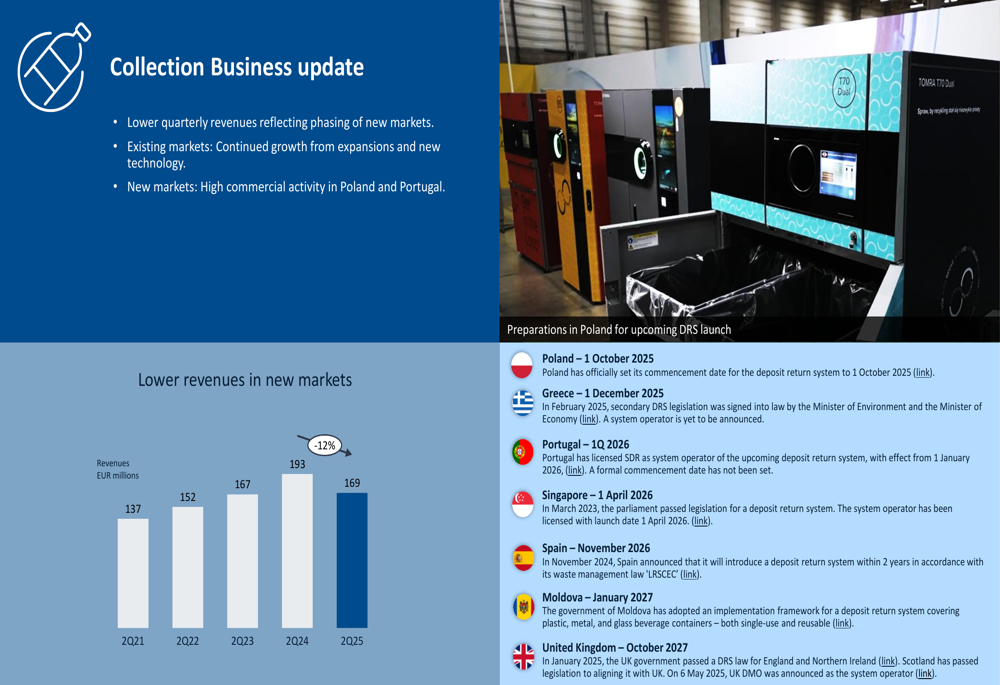

Divisão de Coleta

A divisão de Coleta da TOMRA, que gerencia máquinas de retorno para sistemas de depósito de embalagens, reportou receitas trimestrais mais baixas de 169 milhões de euros, uma queda de 12% em relação aos 193 milhões de euros no 2º tri de 2024. Esse declínio reflete principalmente o faseamento de novos mercados, enquanto os mercados existentes continuaram a mostrar crescimento devido a expansões e novas tecnologias.

A divisão manteve sua margem EBITA em 16% apesar da queda na receita, com o EBITA absoluto caindo para 27 milhões de euros, ante 32 milhões de euros no 2º tri de 2024.

Como mostrado na seguinte atualização de negócios da Coleta:

A empresa destacou alta atividade comercial em preparação para os próximos lançamentos de Sistemas de Devolução de Depósito (DRS) em vários países, incluindo Polônia (outubro de 2025), Grécia (dezembro de 2025), Portugal (1º tri de 2026) e outros que se estendem até 2027.

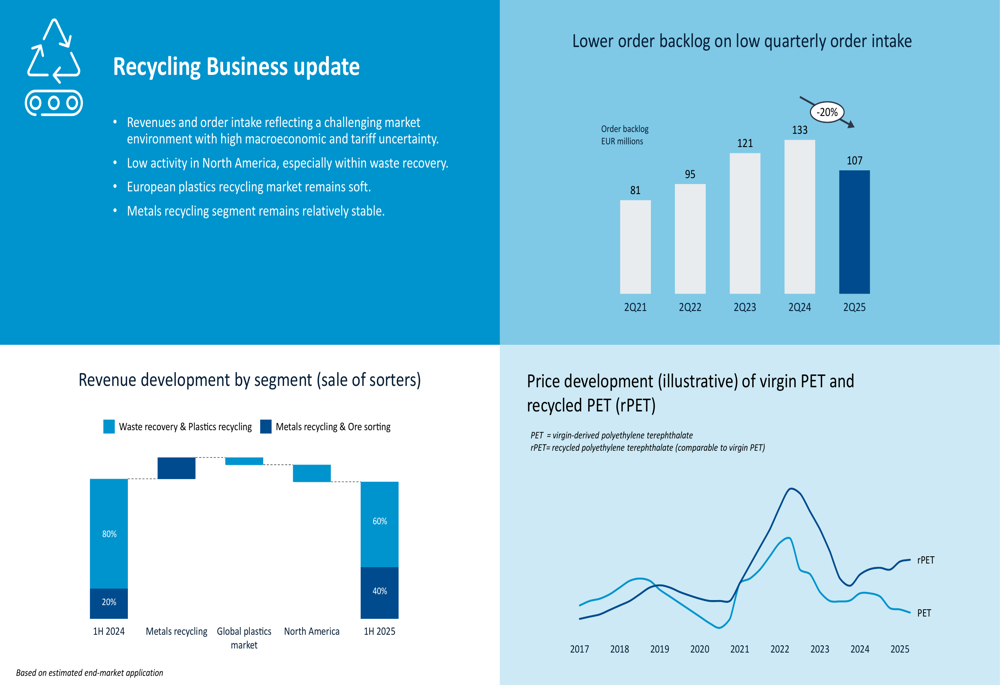

Divisão de Reciclagem

A divisão de Reciclagem enfrentou os desafios mais significativos, com receitas estáveis em 57 milhões de euros, mas com EBITA em queda para 6 milhões de euros, ante 10 milhões de euros no 2º tri de 2024. A margem EBITA da divisão contraiu para 11%, ante 17% no ano anterior.

A entrada de pedidos caiu acentuadamente para 41 milhões de euros, ante 65 milhões de euros no 2º tri de 2024, enquanto a carteira de pedidos diminuiu 20% para 107 milhões de euros.

Como ilustrado na atualização de negócios de Reciclagem:

A TOMRA citou incerteza contínua devido a fatores macroeconômicos e tarifas, junto com um mercado europeu de reciclagem de plásticos enfraquecido. A divisão experimentou baixa atividade na América do Norte, especialmente na recuperação de resíduos, enquanto o segmento de reciclagem de metais permaneceu relativamente estável.

Divisão de Alimentos

A divisão de Alimentos entregou resultados excepcionais, com receitas aumentando para 94 milhões de euros, ante 82 milhões de euros no 2º tri de 2024. O EBITA ajustado mais que dobrou para 17 milhões de euros, ante 8 milhões de euros, resultando em uma margem melhorada de 18% comparada a 10% no ano anterior.

A entrada de pedidos aumentou 28% para um recorde de 106 milhões de euros, enquanto a carteira de pedidos cresceu para 137 milhões de euros, ante 119 milhões de euros no 2º tri de 2024.

A seguinte atualização de negócios de Alimentos destaca este forte desempenho:

A TOMRA relatou melhora no sentimento do mercado com forte entrada de pedidos em todas as regiões, incluindo grandes pedidos em várias categorias como Cítricos, Abacates e Batatas. Este desempenho se baseia na tendência positiva observada no 1º tri de 2025, quando a divisão de Alimentos reportou seu primeiro EBITDA positivo para um primeiro trimestre.

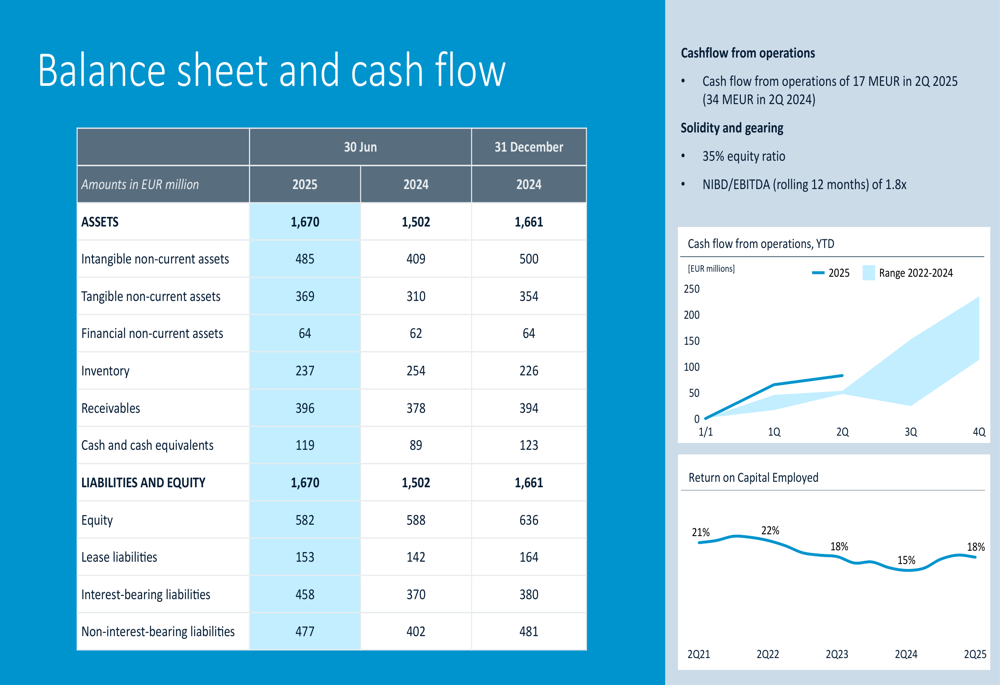

Posição Financeira

A TOMRA manteve uma sólida posição financeira com um índice de patrimônio líquido de 35% e uma relação de dívida líquida com juros para EBITDA de 1,8x em uma base de 12 meses. A empresa recebeu uma classificação de crédito A- da Scope Ratings em junho de 2025.

O balanço mostrou ativos totais de 1.670 milhões de euros no 2º tri de 2025, acima dos 1.502 milhões de euros no 2º tri de 2024. Os passivos com juros aumentaram para 458 milhões de euros, ante 370 milhões de euros um ano antes.

Como mostrado no seguinte resumo de balanço e fluxo de caixa:

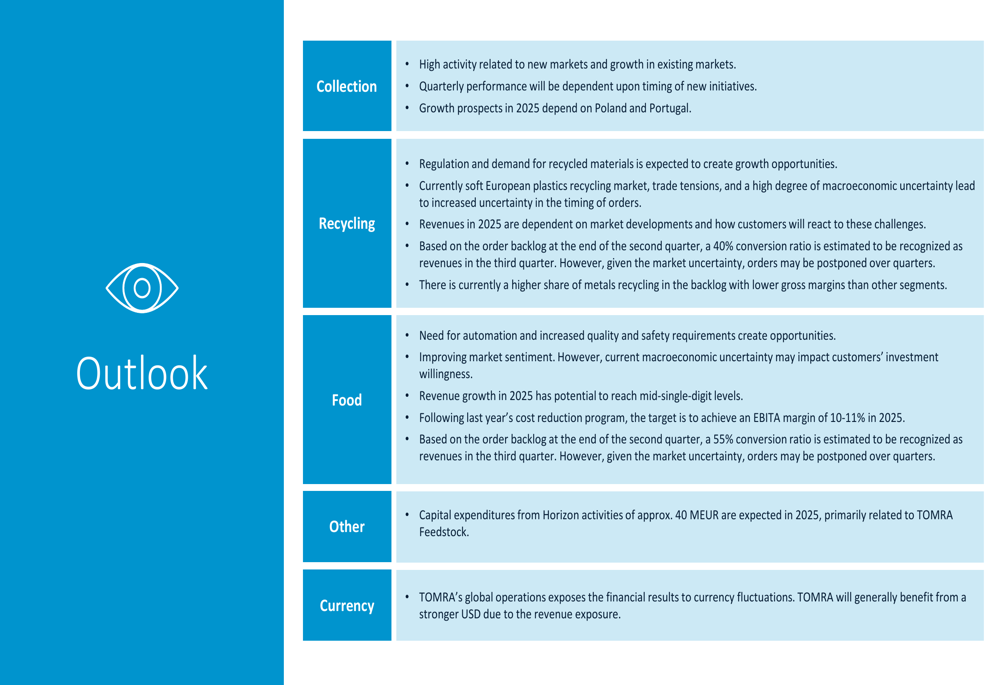

Declarações Prospectivas

A TOMRA forneceu uma perspectiva detalhada para cada um de seus segmentos de negócios, destacando tanto oportunidades quanto desafios futuros.

Para a divisão de Coleta, a empresa espera alta atividade relacionada a novos mercados e crescimento contínuo em mercados existentes, com desempenho trimestral dependente do timing de novas iniciativas. As perspectivas de crescimento para 2025 dependerão em grande parte dos desenvolvimentos na Polônia e em Portugal.

No segmento de Reciclagem, a TOMRA reconheceu os desafios atuais, mas manteve que a regulamentação e a demanda por materiais reciclados devem criar oportunidades de crescimento ao longo do tempo. Com base na atual carteira de pedidos, a empresa estima uma taxa de conversão de 40% a ser reconhecida como receita no terceiro trimestre.

A perspectiva da divisão de Alimentos permanece positiva, com potencial de crescimento de receita na faixa de dígito médio para 2025. Após o programa de redução de custos do ano passado, a TOMRA visa uma margem EBITA de 10-11% para esta divisão em 2025, com aproximadamente 55% da atual carteira de pedidos esperada para converter em receita no 3º tri.

Como detalhado na perspectiva da empresa:

A TOMRA também observou que despesas de capital de atividades Horizon de aproximadamente 40 milhões de euros são esperadas em 2025, principalmente relacionadas à TOMRA Feedstock. As operações globais da empresa expõem seus resultados financeiros a flutuações cambiais, com a TOMRA geralmente se beneficiando de um USD mais forte devido à sua exposição de receita.

Esta apresentação do 2º tri de 2025 segue os resultados do 1º tri da TOMRA, que mostraram um aumento de receita de 5% ano a ano e margens brutas melhoradas. Enquanto a divisão de Alimentos continua sua forte trajetória, os desafios na divisão de Reciclagem parecem ter se intensificado desde o relatório do primeiro trimestre.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: