Taxas dos DIs têm leves altas em sintonia com o exterior

Introdução e contexto de mercado

A FactSet Research Systems Inc. (Nova York:FDS) apresentou seus resultados do quarto trimestre e do ano fiscal de 2025 em 18 de setembro de 2025, destacando seu 45º ano consecutivo de crescimento de receita em meio a pressões emergentes nas margens. O fornecedor de dados financeiros e análises reportou uma receita trimestral de US$ 596,9 milhões, um aumento de 6,2% em relação ao ano anterior, mantendo seu histórico de longa data de crescimento consistente em métricas-chave.

No pré-mercado, as ações da FactSet caíram 1,78% para US$ 330,05, sugerindo que os investidores podem estar preocupados com a compressão das margens da empresa, apesar do desempenho geral sólido. A ação tem sido negociada entre US$ 332,80 e US$ 499,87 nas últimas 52 semanas, indicando volatilidade significativa.

Destaques do desempenho do 4º tri e do ano completo

Os resultados do quarto trimestre da FactSet mostraram sinais mistos, com forte crescimento da receita, mas pressão nas margens. A empresa reportou um crescimento orgânico de receita no 4º tri de 4,5% para US$ 587,3 milhões, enquanto a margem operacional ajustada diminuiu 200 pontos base para 33,8%, principalmente devido à comparação com o menor acúmulo de bônus do ano anterior e maiores despesas com tecnologia.

O lucro por ação diluído ajustado atingiu US$ 4,05 no 4º tri, representando um aumento de 8,3% em relação ao ano anterior, impulsionado pelo crescimento da receita e uma taxa de imposto mais baixa, o que ajudou a compensar a compressão das margens.

Como mostrado nos seguintes resultados financeiros trimestrais:

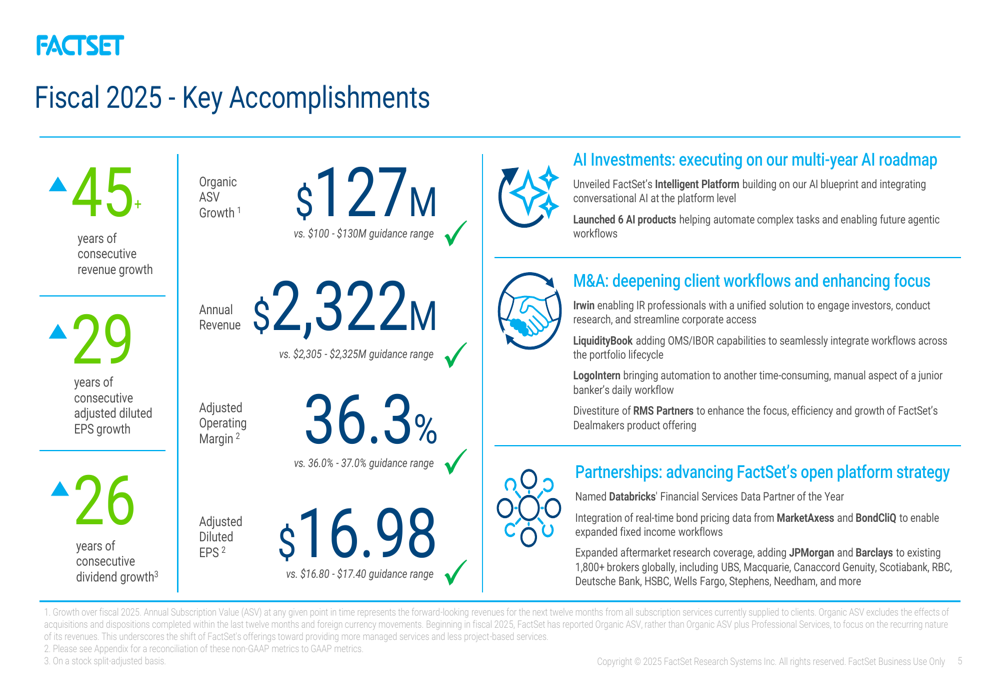

Para o ano fiscal completo de 2025, a FactSet cumpriu ou superou com sucesso suas orientações em todas as métricas-chave. A empresa alcançou US$ 127 milhões em crescimento orgânico de Valor de Assinatura Anual (ASV), dentro de sua faixa de orientação de US$ 100-130 milhões. A receita atingiu US$ 2,32 bilhões, enquanto a margem operacional ajustada ficou em 36,3%, ambas dentro de suas respectivas faixas de orientação. O LPA diluído ajustado para o ano foi de US$ 16,98, também dentro da faixa projetada pela empresa de US$ 16,80-US$ 17,40.

As principais conquistas da empresa para o ano fiscal de 2025 demonstram seu desempenho consistente de longo prazo:

Desempenho por segmento e região

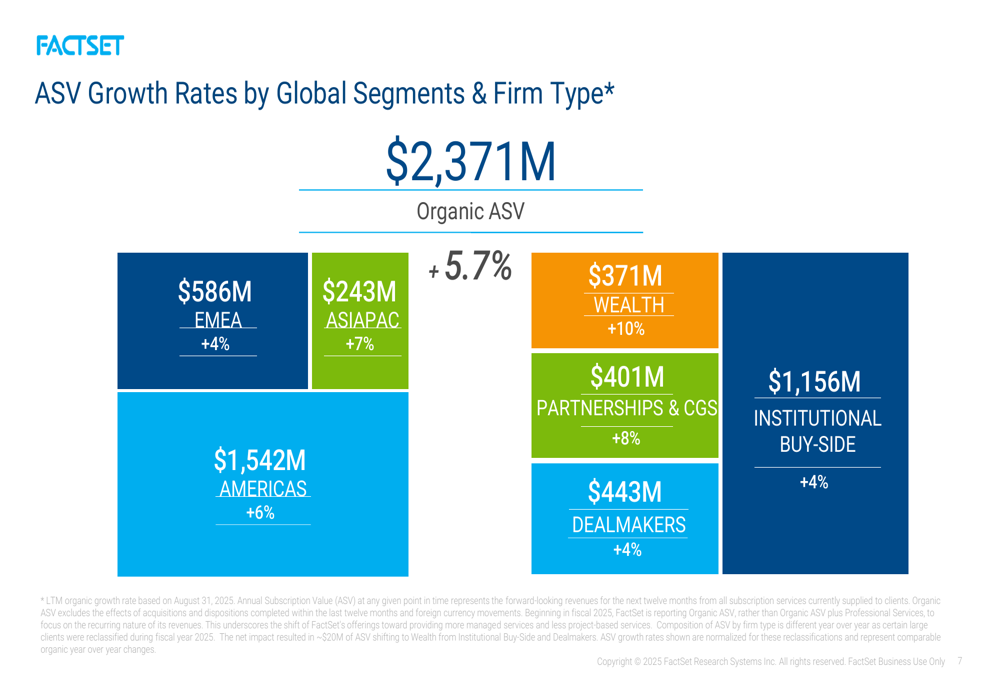

O crescimento da FactSet variou significativamente entre regiões e segmentos de clientes. A região Ásia-Pacífico liderou com crescimento de ASV de 7%, seguida pelas Américas com 6% e EMEA com 4%. Entre os segmentos de clientes, o segmento de Wealth demonstrou o desempenho mais forte com crescimento de 10%, enquanto Partnerships & CGS cresceu 8%. Os segmentos Institutional Buy-Side e Dealmakers mostraram crescimento mais modesto, com 4% cada.

O gráfico a seguir detalha as taxas de crescimento de ASV por segmentos globais e tipos de empresas:

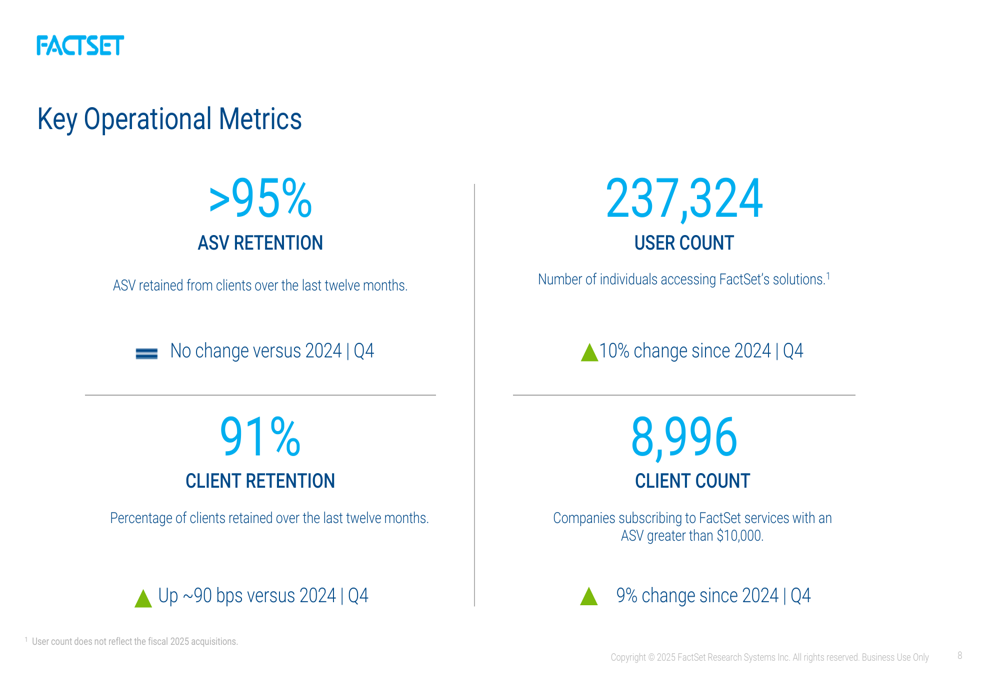

As métricas operacionais permaneceram fortes, com a retenção de clientes melhorando para 91%, um aumento de aproximadamente 90 pontos base em relação ao 4º tri de 2024. O número de usuários aumentou 10% em relação ao ano anterior, chegando a 237.324, enquanto o número de clientes cresceu 9% para 8.996. A retenção de ASV permaneceu estável em mais de 95%.

Essas métricas operacionais destacam o sucesso contínuo da FactSet em manter e expandir sua base de clientes:

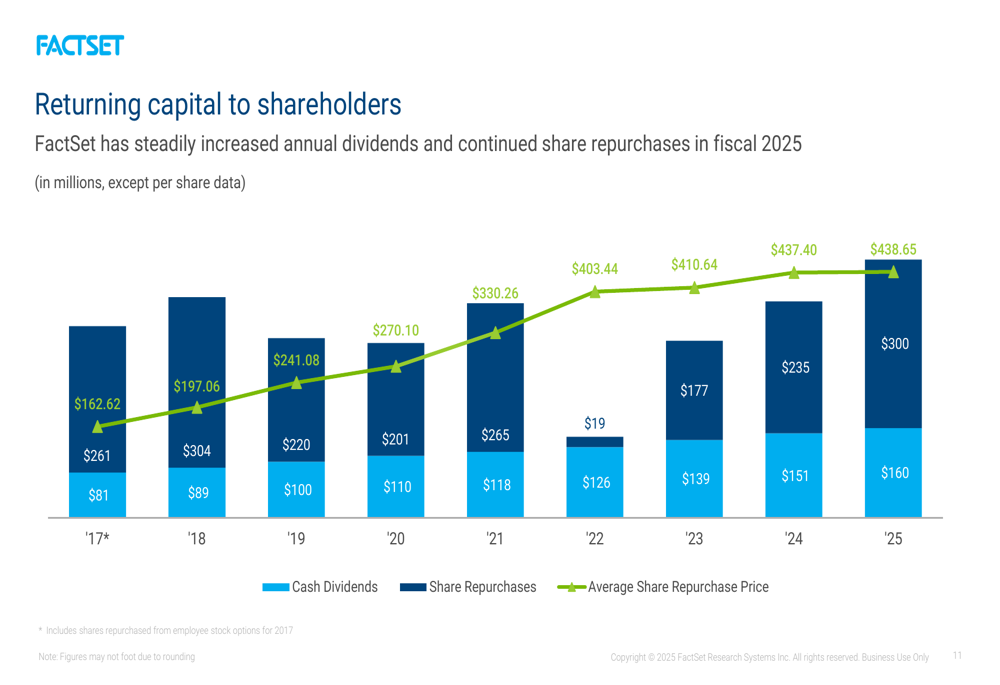

Retorno de capital aos acionistas

A FactSet manteve seu compromisso de retornar capital aos acionistas, continuando sua sequência de 26 anos de crescimento consecutivo de dividendos. No ano fiscal de 2025, a empresa retornou US$ 160 milhões em dividendos em dinheiro e executou US$ 300 milhões em recompras de ações a um preço médio de US$ 438,65 por ação.

O gráfico a seguir ilustra o histórico consistente da FactSet de retorno de capital aos acionistas:

Iniciativas estratégicas e investimentos

A FactSet destacou seus investimentos estratégicos em inteligência artificial, detalhando um roteiro de vários anos e seis lançamentos de produtos de IA projetados para automatizar tarefas complexas. A atividade de fusões e aquisições da empresa incluiu as aquisições da Irwin, LiquidityBook e LogoIntern, junto com a alienação da RMS Partners.

Parcerias-chave incluíram ser nomeada Parceira de Dados de Serviços Financeiros do Ano pela Databricks e a integração de dados de precificação de títulos em tempo real da MarketAxess e BondCliQ. Essas iniciativas se alinham com a missão da FactSet de "potencializar a inteligência financeira" maximizando seu ecossistema de dados e tecnologia, inovando em fluxos de trabalho e entregando valor aos clientes como seu parceiro empresarial de escolha.

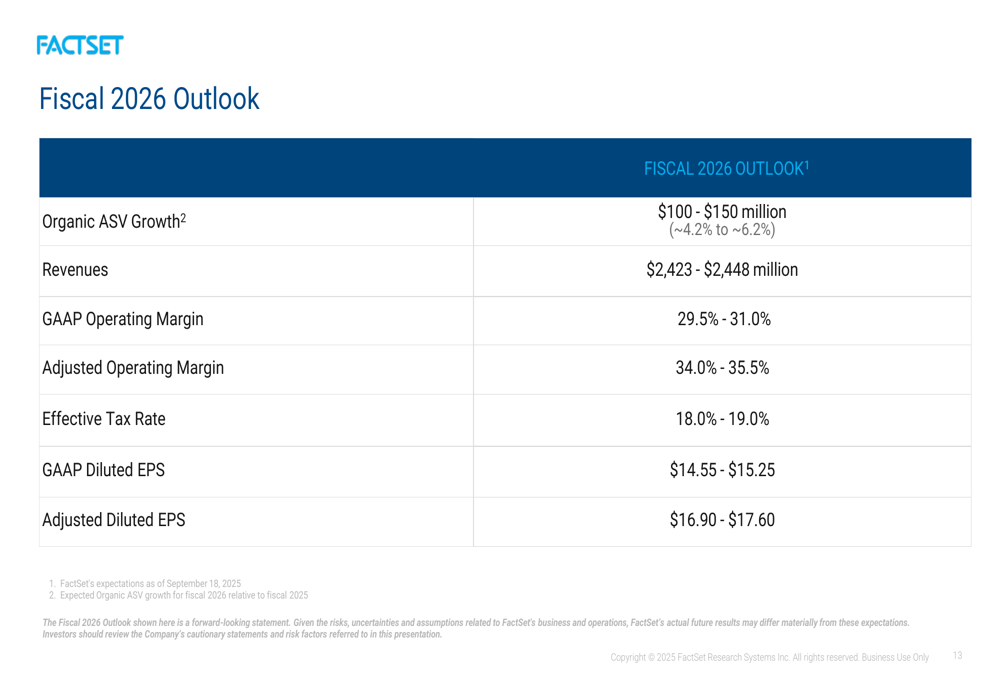

Perspectivas e orientações para o ano fiscal 2026

Olhando para o ano fiscal de 2026, a FactSet forneceu orientações que sugerem crescimento contínuo, embora com alguma cautela. A empresa espera um crescimento orgânico de ASV entre US$ 100-150 milhões (aproximadamente 4,2% a 6,2%), e receitas entre US$ 2.423-2.448 milhões.

A margem operacional ajustada está projetada para ficar entre 34,0% e 35,5%, enquanto o LPA diluído ajustado deve variar de US$ 16,90 a US$ 17,60. Essa orientação reflete a confiança da FactSet em sua estratégia de crescimento, reconhecendo ao mesmo tempo os potenciais desafios no ambiente de mercado.

A perspectiva detalhada para o ano fiscal de 2026 é apresentada no slide a seguir:

Reação do mercado e análise

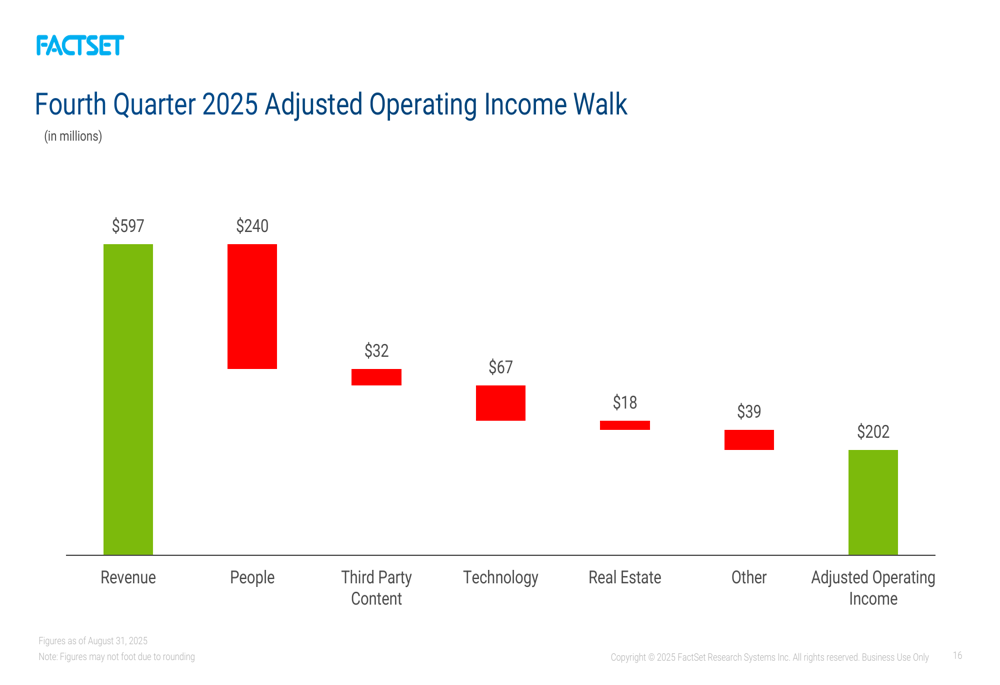

Apesar do desempenho geral sólido da FactSet e do crescimento consistente de longo prazo, a queda nas negociações de pré-mercado sugere que os investidores podem estar focando nas pressões de margem e nas orientações potencialmente conservadoras para o ano fiscal de 2026. A margem operacional ajustada projetada de 34,0-35,5% para o ano fiscal de 2026 representa uma diminuição em relação aos 36,3% alcançados no ano fiscal de 2025, indicando pressões contínuas de custos.

O gráfico em cascata da apresentação ilustra os principais fatores que afetam o lucro operacional ajustado, com impactos significativos de custos de pessoal, investimentos em tecnologia e conteúdo de terceiros:

A reação do mercado contrasta com a resposta aos resultados do 3º tri de 2025 da FactSet, quando a ação subiu 3,59% apesar de um pequeno resultado abaixo do esperado no LPA, provavelmente devido ao desempenho mais forte da receita. O sentimento negativo atual pode refletir preocupações crescentes sobre a sustentabilidade das margens em um cenário de dados financeiros cada vez mais competitivo e em meio a investimentos significativos em tecnologia.

A sequência impressionante de 45 anos de crescimento consistente de receita da FactSet permanece impressionante, mas os investidores parecem estar ponderando essa conquista contra os desafios de lucratividade de curto prazo e a capacidade da empresa de manter sua trajetória de crescimento enquanto investe em iniciativas estratégicas como IA. À medida que a empresa continua a executar sua missão de "potencializar a inteligência financeira", equilibrar os investimentos em crescimento com a gestão de margens provavelmente permanecerá um foco-chave tanto para a administração quanto para os investidores.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: