Aneel diz que outubro terá bandeira tarifária vermelha patamar 1

Introdução e contexto de mercado

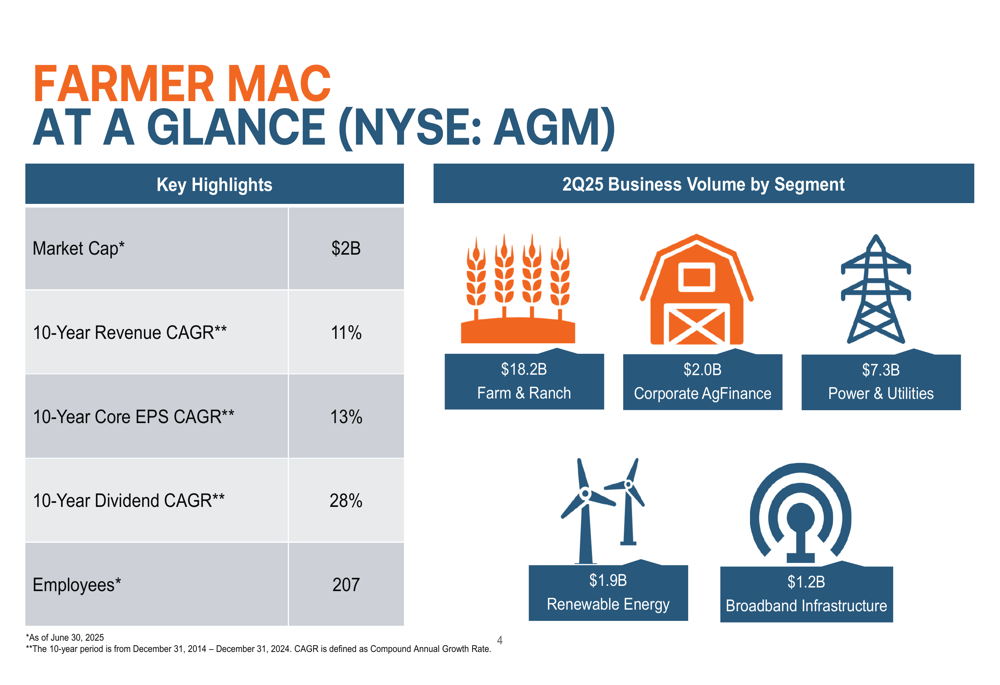

A Federal Agricultural Mortgage Corporation (Nova York:AGM), comumente conhecida como Farmer Mac, apresentou seus resultados do segundo trimestre de 2025 em 07.08.2025, destacando o crescimento contínuo em todos os seus segmentos de negócios diversificados. A empresa, que mantém uma capitalização de mercado de US$ 2 bilhões, demonstrou desempenho consistente com um CAGR de receita de 10 anos de 11% e um CAGR de lucro por ação principal de 13%.

A apresentação ocorre enquanto as ações da Farmer Mac são negociadas a US$ 172, com uma ligeira queda de 0,44% no dia da apresentação, e abaixo de sua máxima de 52 semanas de US$ 217,14. Após os fortes resultados do 1º tri de 2025 que superaram as expectativas dos analistas, os investidores estão monitorando de perto a capacidade da empresa de manter o impulso em um ambiente econômico desafiador.

Destaques do desempenho trimestral

A Farmer Mac reportou resultados financeiros sólidos para o 2º tri de 2025, com lucros principais acumulados no ano atingindo US$ 93,3 milhões e lucro por ação diluída principal de US$ 8,51. O spread efetivo líquido da empresa para o primeiro semestre de 2025 está em US$ 183,9 milhões, representando um rendimento de 1,18%.

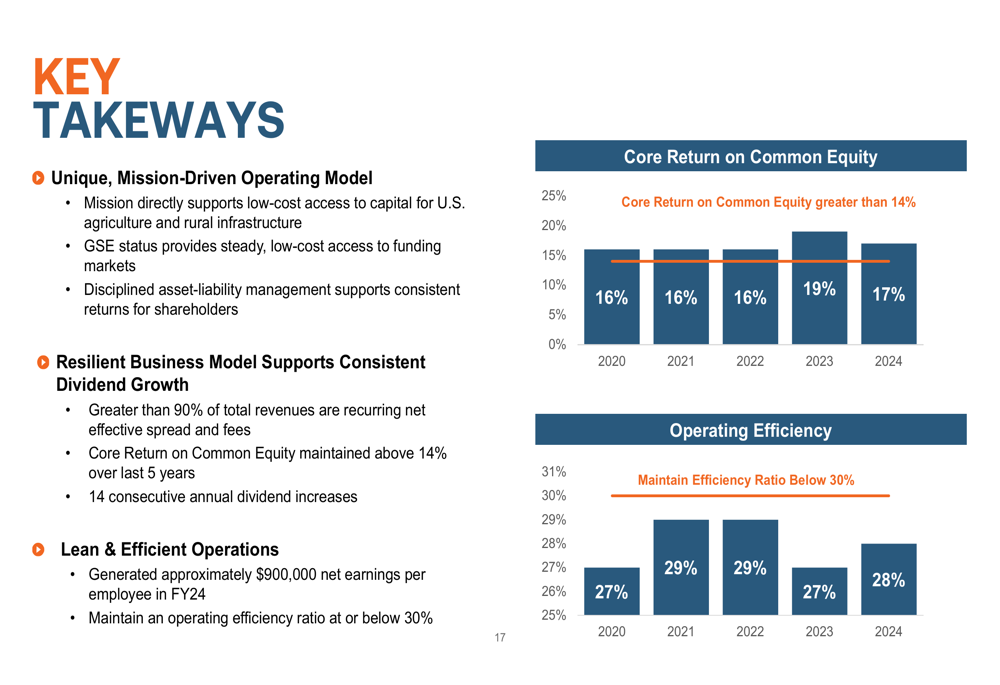

As métricas de desempenho da empresa demonstram sua eficiência operacional, com um retorno principal sobre o patrimônio líquido comum de 17% e um índice de eficiência de 28% para o 2º tri de 2025. Esses números estão alinhados com o desempenho histórico da Farmer Mac, como mostrado no gráfico a seguir:

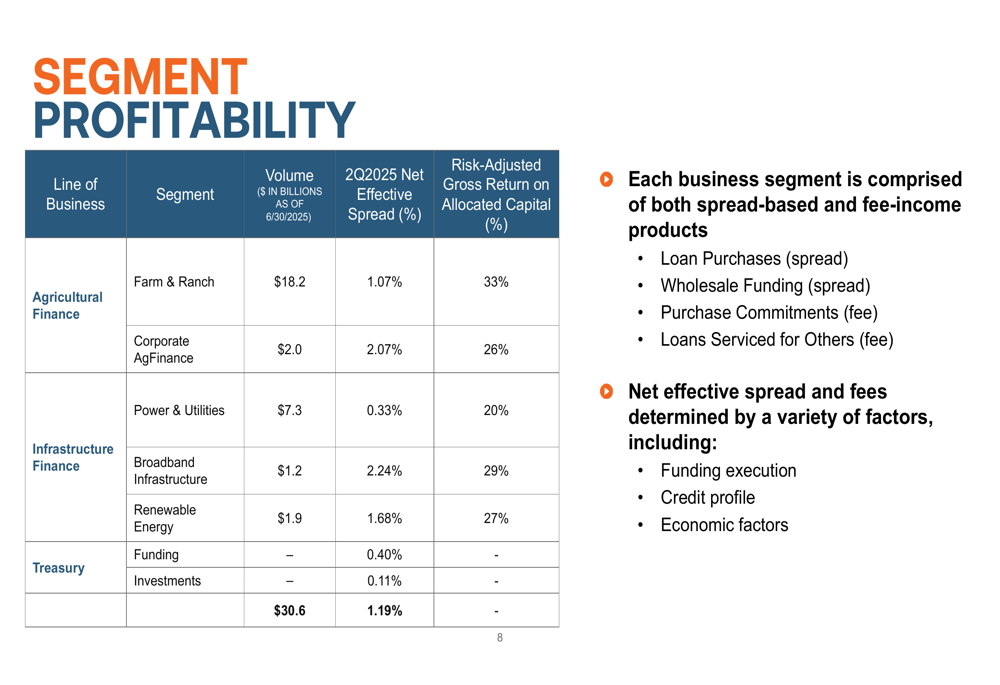

O volume total de negócios em aberto atingiu US$ 30,6 bilhões em 30.06.2025, distribuídos em cinco segmentos principais: Farm & Ranch (US$ 18,2 bilhões), Power & Utilities (US$ 7,3 bilhões), Corporate AgFinance (US$ 2,0 bilhões), Energia renovável (US$ 1,9 bilhão) e Infraestrutura de Banda Larga (US$ 1,2 bilhão). Essa diversificação tem sido um fator-chave na capacidade da empresa de gerar crescimento consistente de lucros.

Como ilustrado na visão geral a seguir, a Farmer Mac continua a aproveitar seu status de GSE e modelo operacional orientado por missão para fornecer capital de baixo custo para a América rural:

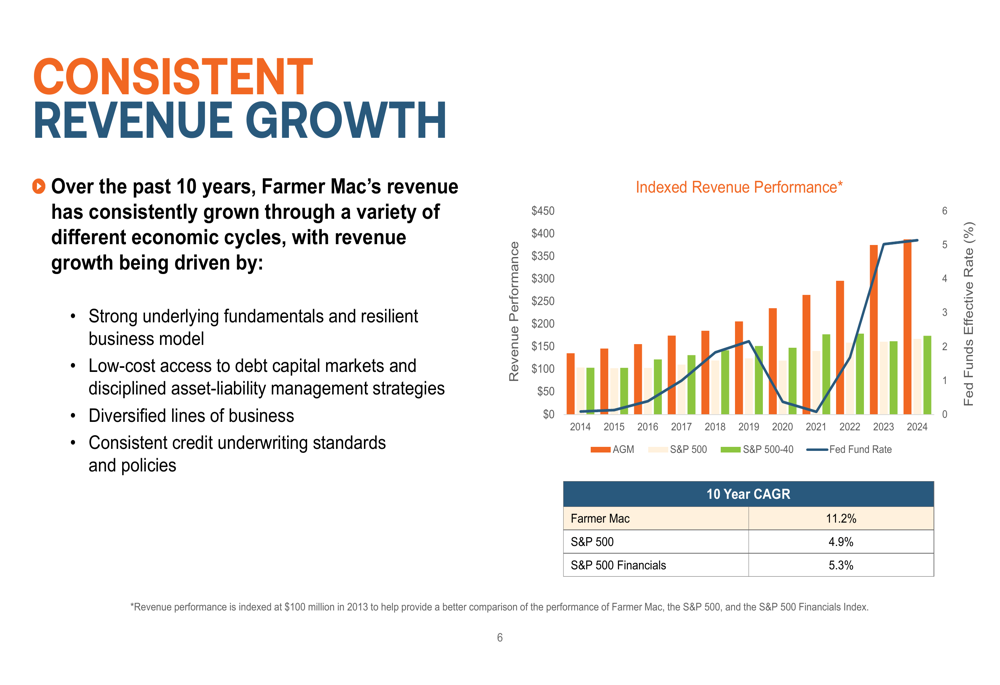

O crescimento da receita da empresa superou consistentemente os principais índices de mercado na última década, com um CAGR de 10 anos de 11,2% em comparação com 4,9% para o S&P 500 e 5,3% para o S&P 500 Financials. Este desempenho é visualizado no gráfico a seguir:

Desempenho por segmento de negócios

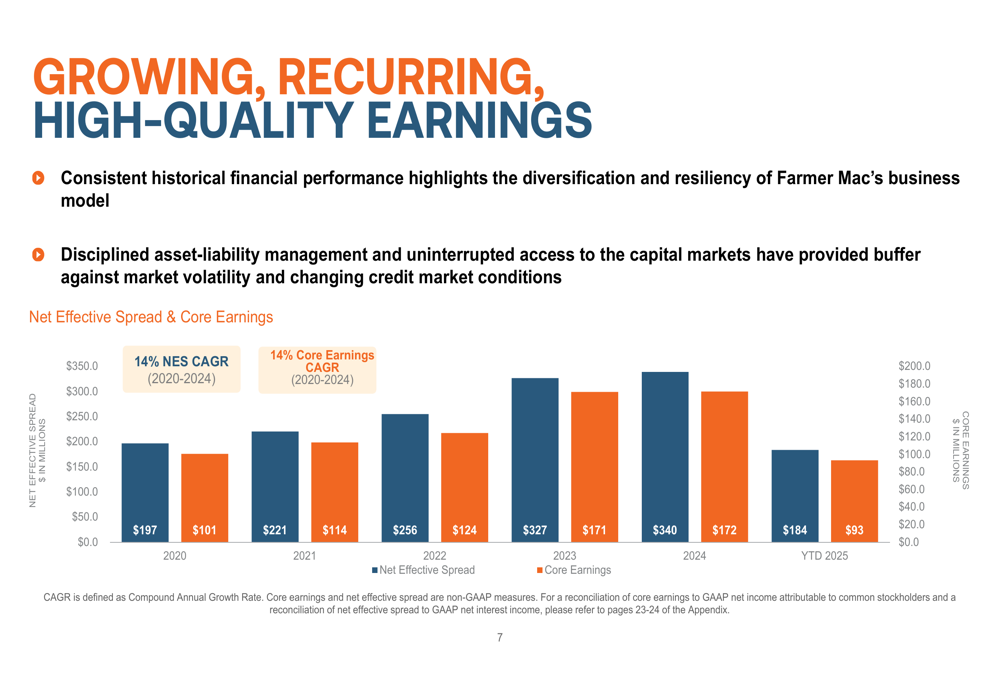

O modelo de negócios diversificado da Farmer Mac continua impulsionando a lucratividade em todos os segmentos. O spread efetivo líquido e os lucros principais da empresa mostraram crescimento consistente de 2020 até o primeiro semestre de 2025, como demonstrado no gráfico a seguir:

Cada segmento de negócios contribui para a lucratividade geral por meio de produtos baseados em spread e produtos geradores de taxas. A análise da lucratividade por segmento revela diferentes spreads efetivos líquidos e retornos ajustados ao risco em todo o portfólio:

O segmento Farm & Ranch, que representa a maior parte do portfólio com US$ 18,2 bilhões, gera um spread efetivo líquido de 1,07% e um retorno ajustado ao risco sobre o capital alocado de 33%. O segmento Corporate AgFinance, embora menor com US$ 2,0 bilhões, produz um spread efetivo líquido maior de 2,07% com um retorno de 26%.

O crescimento nos segmentos de infraestrutura continua, com Power & Utilities em US$ 7,3 bilhões, Energia renovável em US$ 1,9 bilhão e Infraestrutura de Banda Larga em US$ 1,2 bilhão. Esses segmentos estão alinhados com o desempenho do 1º tri de 2025 da empresa, que reportou crescimento de 22% em infraestrutura de banda larga e 14% em energia renovável.

Posição de capital e crescimento dos dividendos

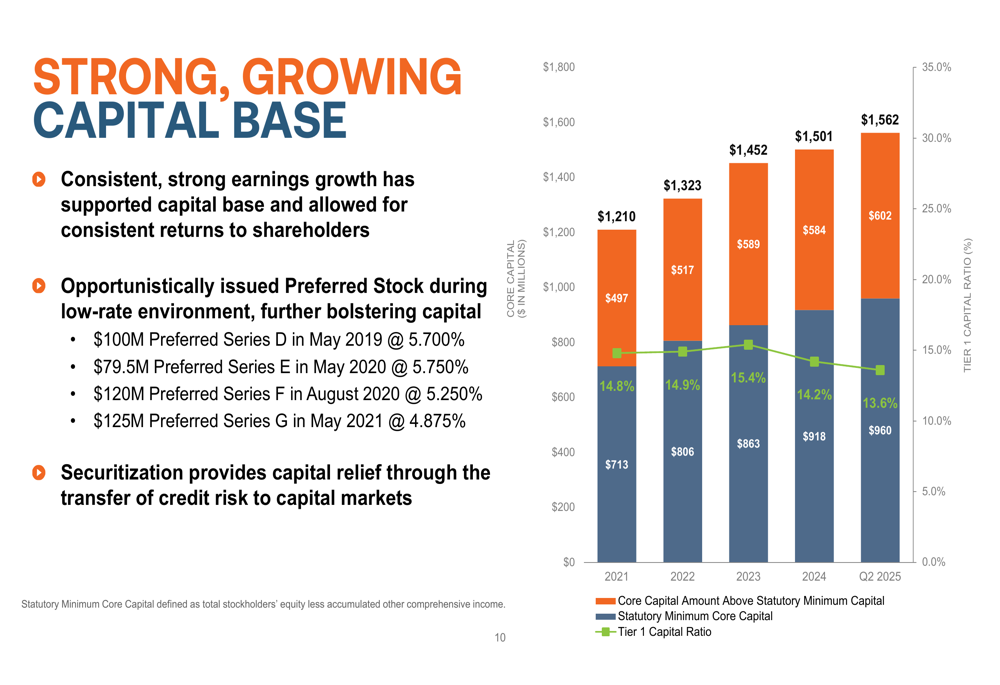

A Farmer Mac mantém uma forte posição de capital, com o capital principal excedendo o mínimo estatutário em US$ 602 milhões no 2º tri de 2025. O índice de capital Tier 1 da empresa está em 13,6%, apoiando o crescimento contínuo dos negócios e os retornos aos acionistas.

O gráfico a seguir ilustra a trajetória de crescimento de capital da empresa:

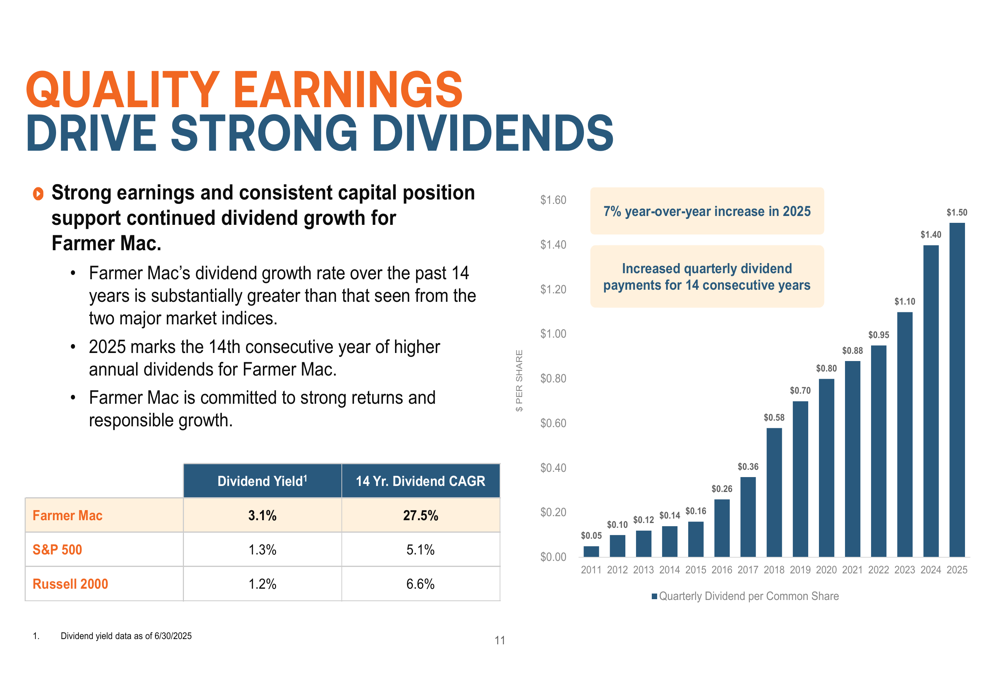

Esta forte base de capital permitiu à Farmer Mac entregar um crescimento consistente de dividendos. O dividendo trimestral por ação comum aumentou para US$ 1,40 em 2025, representando um aumento de 7% ano a ano e marcando o 14º ano consecutivo de aumentos de dividendos. O rendimento de dividendos da empresa de 3,1% compara-se favoravelmente ao S&P 500 (1,3%) e Russell 2000 (1,2%), enquanto seu CAGR de dividendos de 14 anos de 27,5% supera significativamente ambos os índices.

O gráfico a seguir demonstra o impressionante histórico de crescimento de dividendos da Farmer Mac:

Qualidade de crédito e gestão de risco

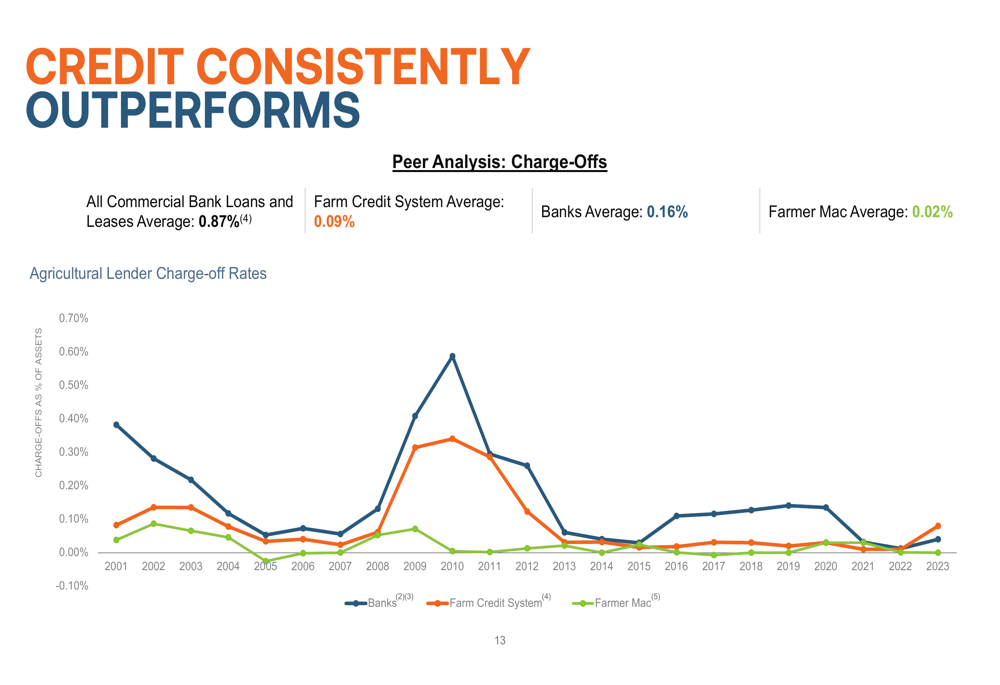

Os rigorosos padrões de subscrição da Farmer Mac continuam a resultar em desempenho de crédito superior em comparação com os pares. A taxa média de baixas da empresa de 0,02% supera significativamente tanto os bancos comerciais (0,87%) quanto o Sistema de Crédito Agrícola (0,09%), como mostrado na seguinte comparação:

A abordagem de subscrição da empresa inclui requisitos de crédito líderes do setor, como um índice mínimo de cobertura da dívida total de 1,25x e índices de empréstimo-valor médios de 40-45%. O LTV médio do portfólio estava em 47% em 30.06.2025, proporcionando uma proteção substancial contra possíveis quedas do mercado.

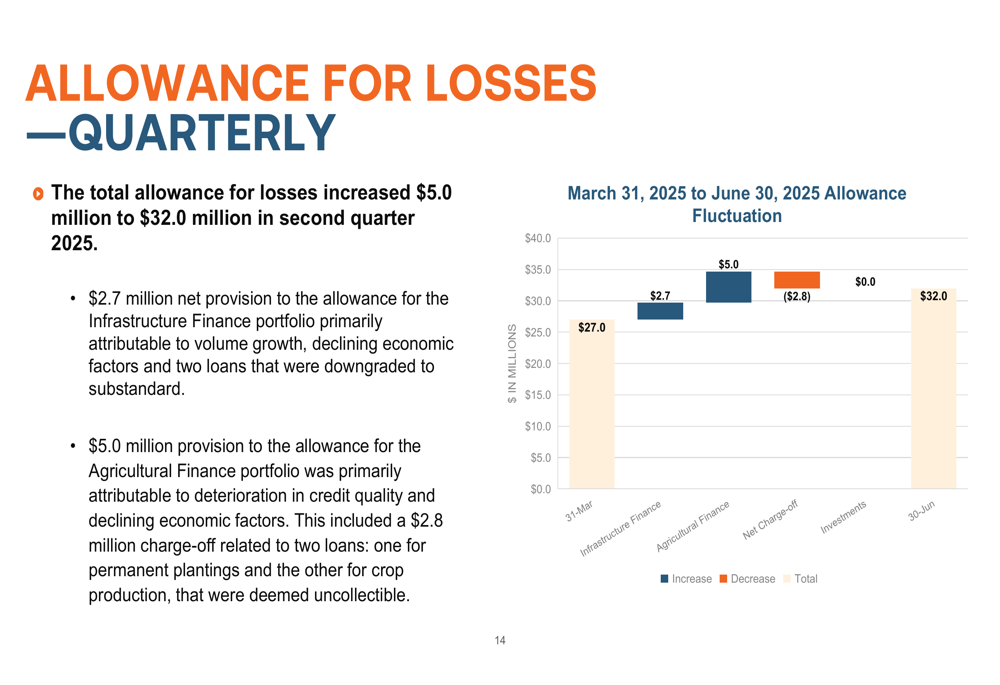

Apesar do forte desempenho geral de crédito, a Farmer Mac reportou um aumento em sua provisão para perdas no 2º tri de 2025. A provisão cresceu US$ 5,0 milhões para US$ 32,0 milhões, principalmente devido à deterioração na qualidade de crédito e fatores econômicos em declínio no portfólio de Finanças Agrícolas, que incluiu uma baixa de US$ 2,8 milhões relacionada a dois empréstimos.

Estratégia de crescimento e perspectivas

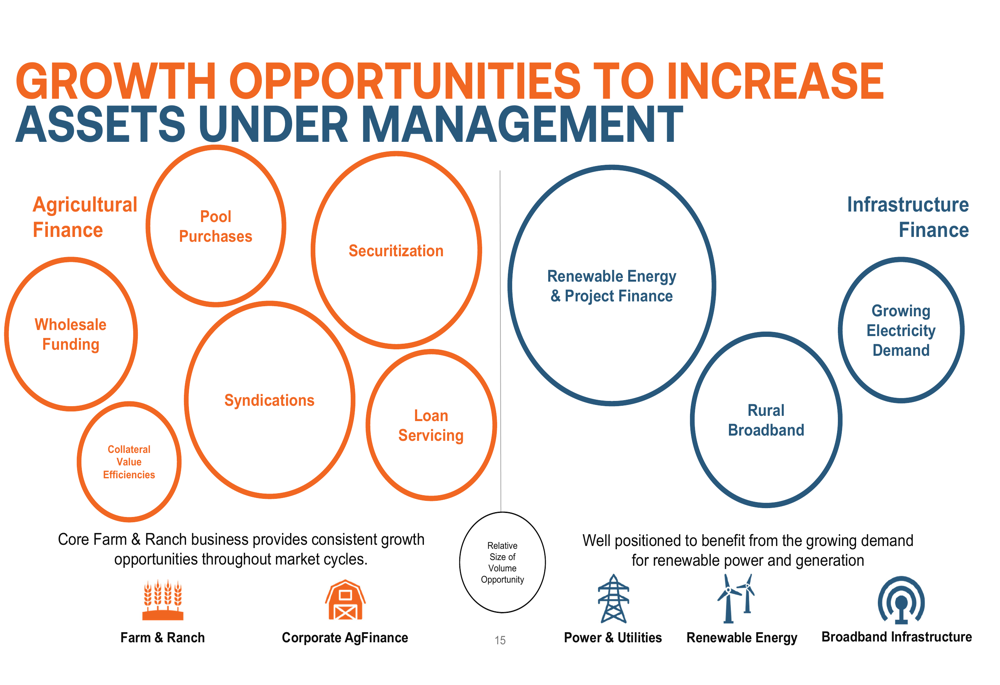

A Farmer Mac delineou várias oportunidades de crescimento para aumentar os ativos sob gestão em todos os seus segmentos de negócios. A empresa está focando na expansão de seu negócio de Finanças Agrícolas por meio de compras de pools, securitização, financiamento por atacado e serviços de empréstimos. Em Finanças de Infraestrutura, as oportunidades incluem energia renovável, financiamento de projetos, banda larga rural e crescente demanda por eletricidade.

O gráfico a seguir ilustra essas oportunidades de crescimento:

Uma iniciativa estratégica chave é a expansão do programa de Títulos Garantidos por Hipotecas Agrícolas (AMBS), que se alinha com a missão principal da Farmer Mac de reduzir custos e melhorar a disponibilidade de crédito para mutuários agrícolas. Esta iniciativa se baseia no Programa de Securitização FARM existente com novos produtos, utilizando capacidades atuais para originar empréstimos elegíveis e expandir fontes de receita.

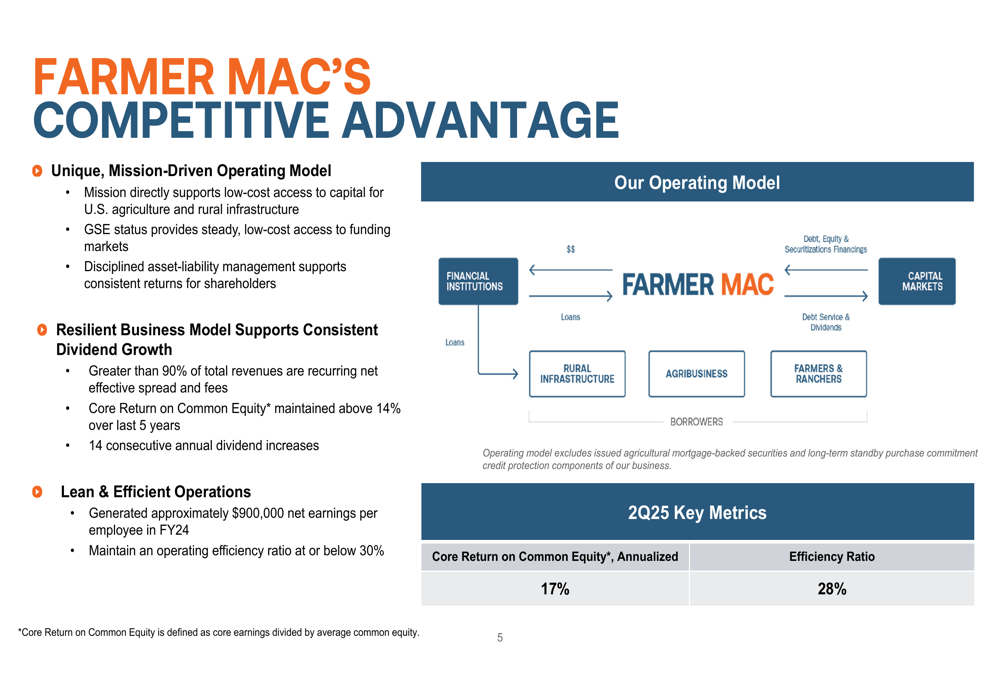

As vantagens competitivas da Farmer Mac, incluindo seu modelo operacional único, modelo de negócios resiliente e operações enxutas, posicionam a empresa para o sucesso contínuo no atendimento às necessidades de financiamento da América rural:

Olhando para o futuro, a Farmer Mac antecipa crescimento contínuo nas compras de empréstimos agrícolas e rurais, apoiado por um forte pipeline para os próximos trimestres. As diversificadas fontes de receita da empresa e a disciplinada gestão de ativos e passivos permitem que ela cumpra sua missão enquanto entrega valor aos acionistas.

A Federal Agricultural Mortgage Corporation (Nova York:AGM) permanece bem posicionada para capitalizar oportunidades em financiamento agrícola e de infraestrutura rural, mantendo seu foco na eficiência operacional e qualidade de crédito enquanto impulsiona o crescimento sustentável.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: