Occidental em negociações para vender unidade OxyChem por US$ 10 bilhões

Introdução e contexto de mercado

A Ferguson PLC (NYSE:FERG) encerrou o ano fiscal de 2025 com excelente desempenho, apresentando resultados no quarto trimestre significativamente superiores ao mercado em geral, apesar das condições desafiadoras. As ações da empresa subiram 8,31% nas negociações de pré-mercado para US$ 232,35 após a divulgação de sua apresentação do 4º tri e do ano fiscal completo de 2025 em 16 de setembro de 2025, sinalizando a confiança dos investidores no desempenho e nas perspectivas da empresa.

Os fortes resultados do 4º tri representam uma melhoria notável em relação ao trimestre anterior, quando a Ferguson ficou abaixo das expectativas dos analistas com LPA do 3º tri de US$ 2,50 (abaixo da previsão de US$ 2,61) e receita de US$ 7,62 bilhões (abaixo dos US$ 7,79 bilhões esperados). A capacidade da empresa de acelerar o crescimento no trimestre final demonstra a execução eficaz de suas iniciativas estratégicas e resiliência operacional.

Destaques do desempenho trimestral

O quarto trimestre da Ferguson mostrou crescimento impressionante em métricas financeiras-chave, com desempenho particularmente forte no segmento não residencial, compensando os desafios no mercado residencial.

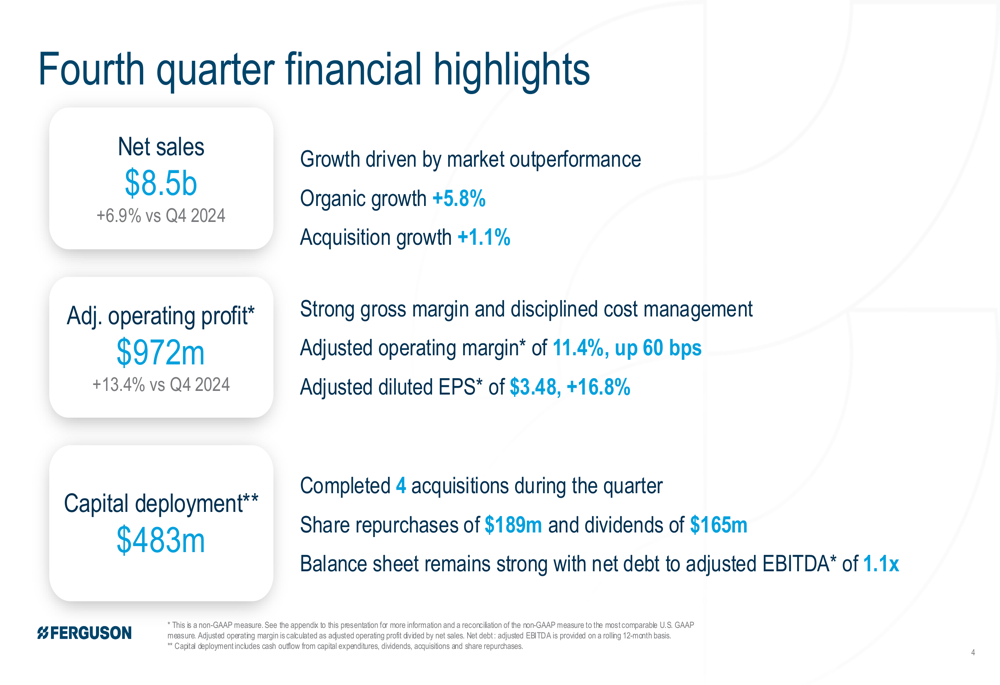

Conforme mostrado na seguinte visão abrangente dos destaques financeiros do 4º tri:

As vendas líquidas atingiram US$ 8,5 bilhões, representando um aumento de 6,9% em comparação ao 4º tri de 2024. Esse crescimento foi impulsionado por 5,8% de crescimento orgânico e 1,1% de crescimento por aquisições. O lucro operacional ajustado subiu para US$ 972 milhões, um aumento substancial de 13,4% em relação ao ano anterior, enquanto a margem operacional ajustada expandiu 60 pontos base para 11,4%. O lucro por ação diluído ajustado cresceu 16,8% para US$ 3,48.

A empresa manteve um balanço sólido com uma relação de dívida líquida para EBITDA ajustado de 1,1x, proporcionando flexibilidade financeira para investimentos estratégicos contínuos. Durante o trimestre, a Ferguson empregou US$ 483 milhões em capital, incluindo financiamento para quatro aquisições, US$ 189 milhões em recompras de ações e US$ 165 milhões em dividendos.

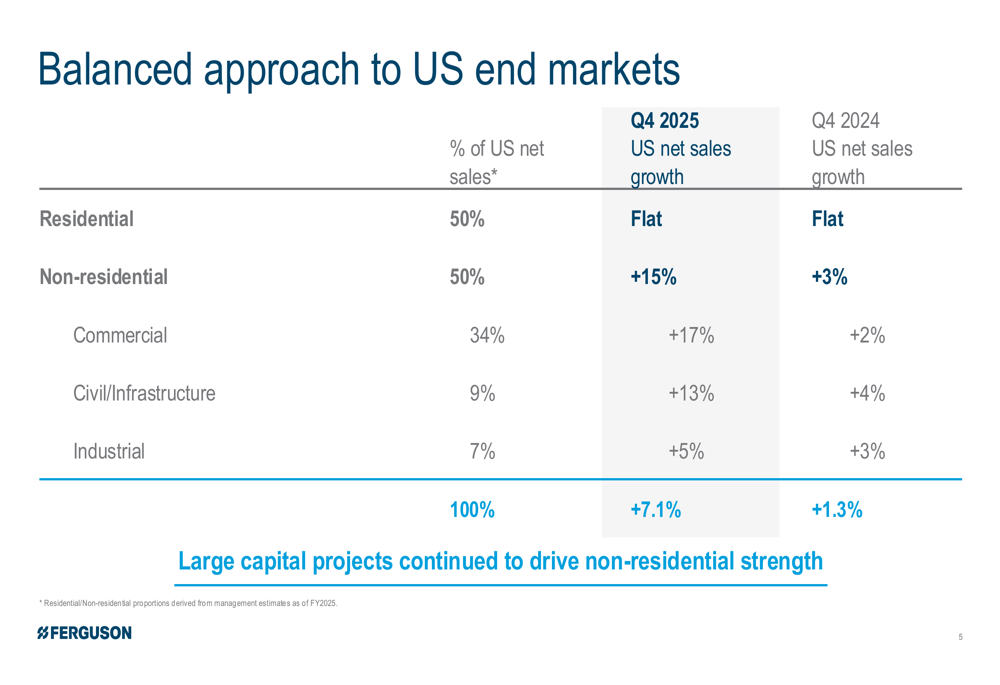

A abordagem equilibrada da Ferguson para os mercados finais tem sido fundamental para navegar em condições variadas de mercado, como ilustrado nesta análise:

O segmento não residencial, representando 50% das vendas líquidas nos EUA, entregou um crescimento excepcional de 15% no 4º tri de 2025, uma aceleração significativa em relação ao crescimento de 3% no 4º tri de 2024. Isso foi impulsionado principalmente pelo subsegmento comercial, que cresceu 17%, e pelo civil/infraestrutura, que aumentou 13%. Enquanto isso, o segmento residencial, responsável pelos outros 50% das vendas líquidas nos EUA, permaneceu estável em comparação ao ano anterior.

Análise financeira detalhada

Para o ano fiscal completo de 2025, a Ferguson alcançou resultados sólidos apesar dos ventos contrários do mercado, como mostrado neste resumo abrangente:

As vendas líquidas para o ano fiscal de 2025 atingiram US$ 30,8 bilhões, representando um aumento de 3,8% sobre o ano fiscal de 2024. O lucro operacional ajustado cresceu modestamente em 0,6% para US$ 2,8 bilhões, enquanto a margem operacional ajustada contraiu ligeiramente para 9,2% de 9,5% no ano anterior. O LPA diluído ajustado aumentou 2,6% para US$ 9,94. A empresa gerou US$ 1,9 bilhão em fluxo de caixa operacional e retornou US$ 1,4 bilhão aos acionistas.

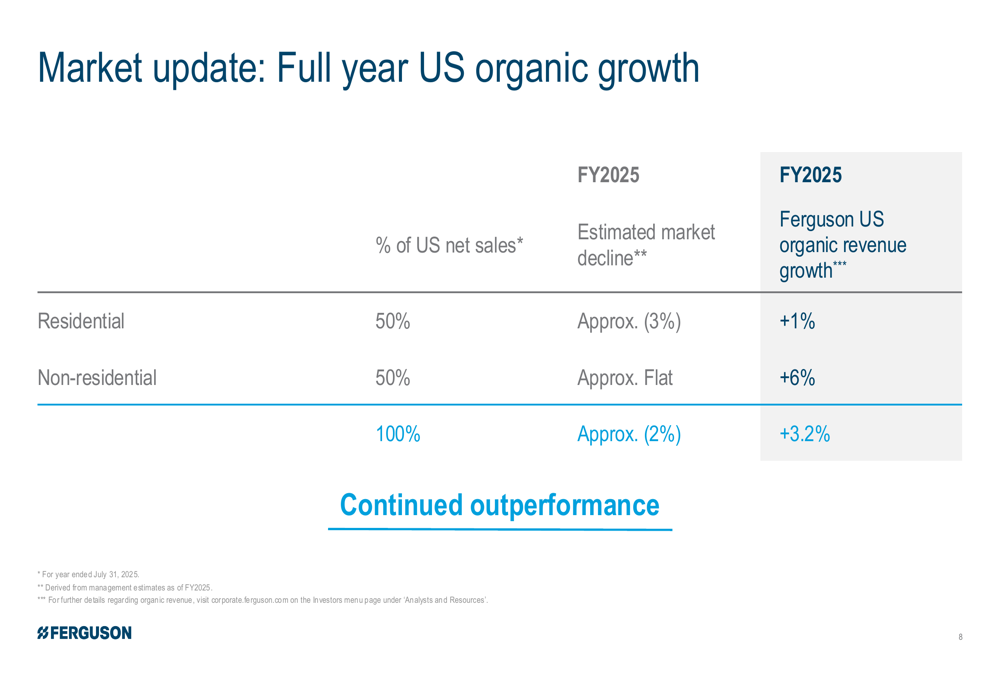

O desempenho da Ferguson é particularmente impressionante quando visto no contexto das condições mais amplas do mercado:

Apesar de uma queda estimada de 2% no mercado geral dos EUA, a Ferguson alcançou um crescimento de receita orgânica de 3,2% para o ano completo. No segmento residencial, que enfrentou um declínio de mercado de aproximadamente 3%, a empresa ainda conseguiu um crescimento de 1%. O segmento não residencial superou significativamente com um crescimento de 6% contra um mercado estável, demonstrando a capacidade da Ferguson de ganhar participação de mercado em todos os seus segmentos de negócios.

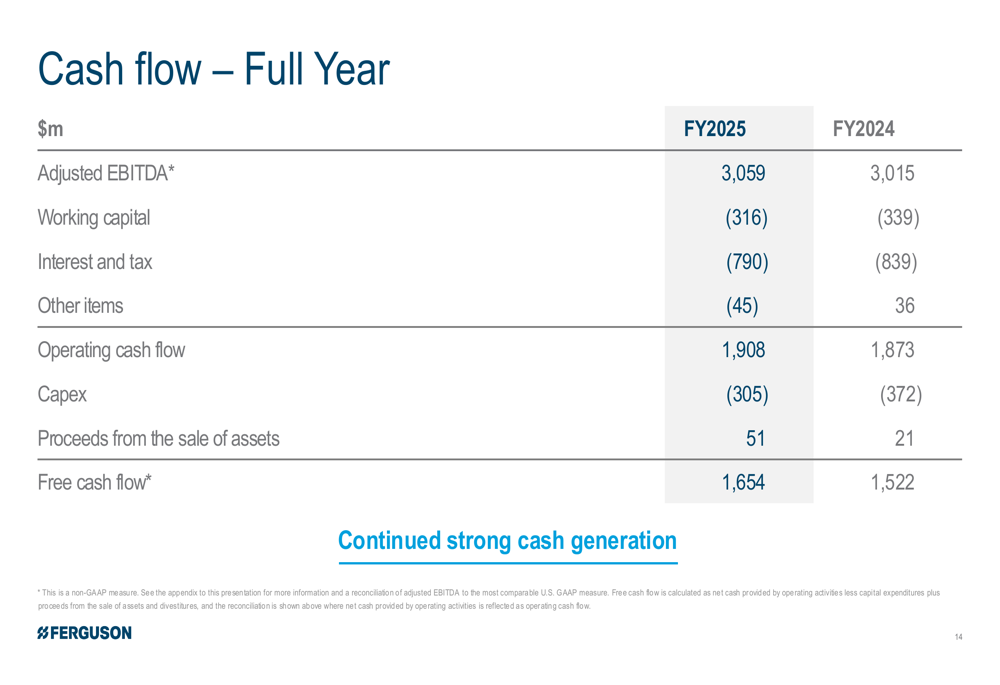

A geração de fluxo de caixa permaneceu forte durante todo o ano fiscal, proporcionando à empresa amplos recursos para investimentos estratégicos e retornos aos acionistas:

Iniciativas estratégicas

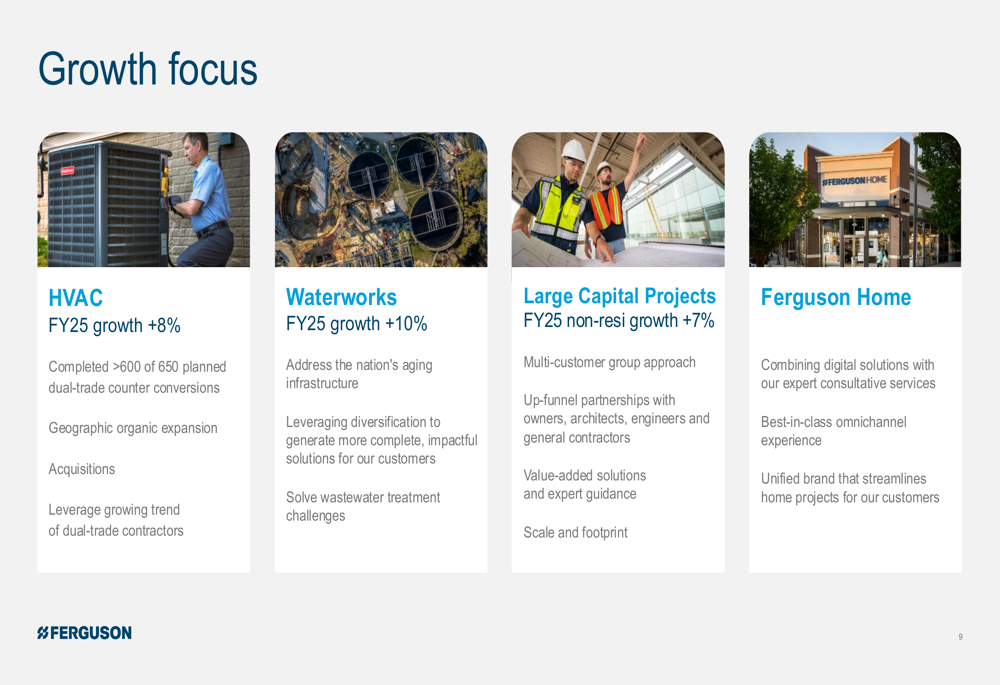

A estratégia de crescimento da Ferguson concentra-se em quatro áreas-chave que demonstraram forte desempenho e potencial futuro:

O segmento HVAC alcançou um crescimento de 8% no ano fiscal de 2025, impulsionado por conversões de balcões de duplo comércio, expansão geográfica e aquisições estratégicas. O setor de Waterworks (infraestrutura hídrica) entregou um impressionante crescimento de 10%, capitalizando nas necessidades de infraestrutura envelhecida e desafios de tratamento de águas residuais. Grandes projetos de capital contribuíram para um crescimento de 7% no segmento não residencial através de abordagens multigrupo de clientes e soluções de valor agregado. A Ferguson Home continuou a evoluir combinando soluções digitais com serviços de consultoria para fornecer uma experiência omnicanal.

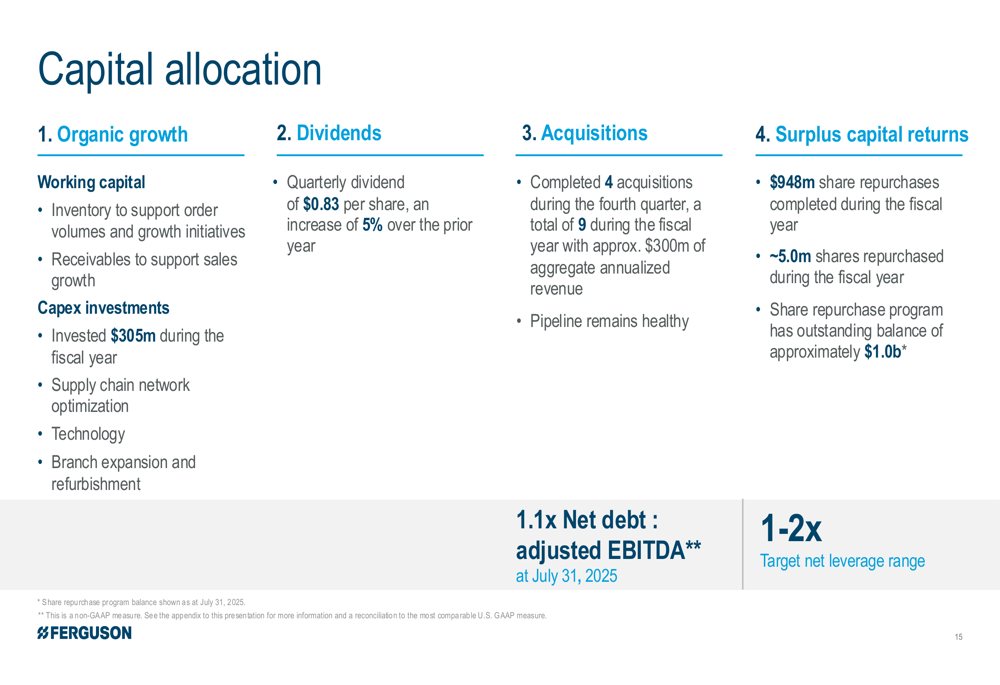

A estratégia disciplinada de alocação de capital da empresa equilibra investimentos em crescimento orgânico, aquisições, dividendos e recompras de ações:

Durante o ano fiscal de 2025, a Ferguson investiu US$ 305 milhões em despesas de capital focadas em cadeia de suprimentos, tecnologia e expansão de filiais. O dividendo trimestral aumentou 5% para US$ 0,83 por ação. A empresa concluiu nove aquisições durante o ano, com aproximadamente US$ 300 milhões em receita anualizada agregada. As recompras de ações totalizaram US$ 948 milhões (aproximadamente 5,0 milhões de ações), com US$ 1,0 bilhão restante no programa atual de recompra.

Declarações prospectivas

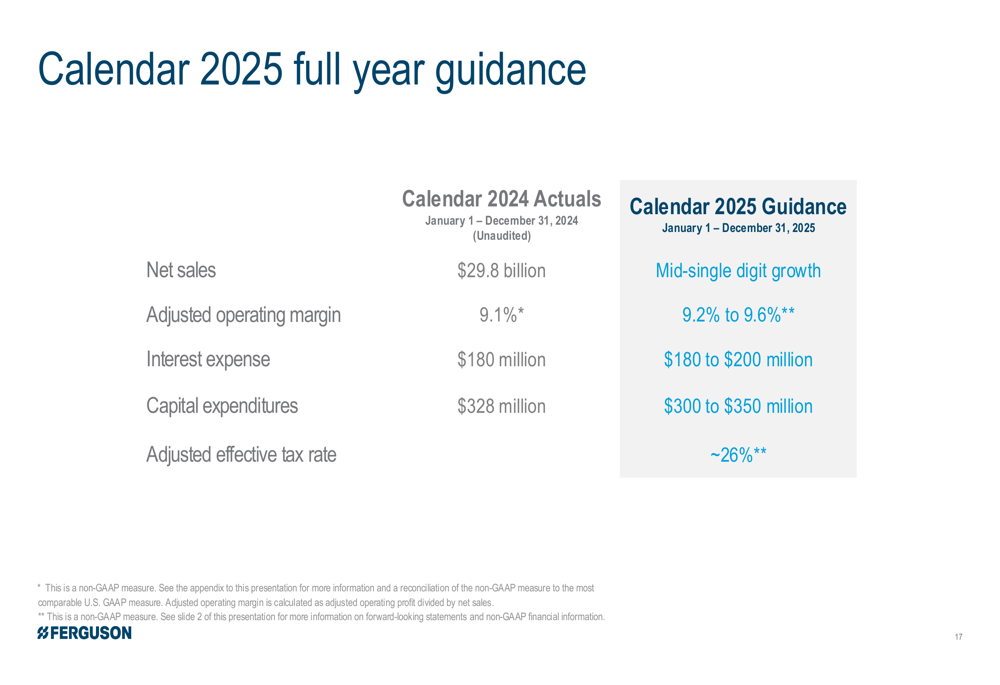

Olhando para o ano calendário de 2025, a Ferguson forneceu as seguintes orientações:

A empresa espera um crescimento de vendas líquidas de médio dígito com margem operacional ajustada entre 9,2% e 9,6%. A despesa com juros está projetada para ficar entre US$ 180 milhões e US$ 200 milhões, com despesas de capital variando de US$ 300 milhões a US$ 350 milhões. A taxa efetiva de imposto ajustada deve ser aproximadamente 26%.

Em suas observações finais, o CEO Kevin Murphy expressou confiança nas perspectivas de médio prazo da empresa e enfatizou o foco contínuo da Ferguson em investir em escala e capacidades para impulsionar ganhos de participação de mercado. Esse sentimento está alinhado com a declaração de Murphy na teleconferência de resultados do 3º tri, onde ele destacou que "Nossos associados continuam a cuidar de nossos clientes, superar o mercado e impulsionar resultados fortes".

O forte desempenho da Ferguson no 4º tri, juntamente com seu foco estratégico em segmentos de alto crescimento e alocação disciplinada de capital, posiciona bem a empresa para continuar superando o mercado apesar dos desafios macroeconômicos contínuos. A melhoria significativa do 3º para o 4º tri demonstra a resiliência operacional da empresa e a execução eficaz de suas iniciativas de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: