Ação sobe 96% em agosto, mas está fora de escolhas de IA deste mês; Veja quem está

A Flushing Financial Corporation (NASDAQ:FFIC) reportou melhoria contínua em sua margem líquida de juros e crescimento de depósitos durante sua apresentação de resultados do segundo trimestre de 2025 em 25 de julho. Apesar do ambiente bancário desafiador, a empresa destacou sua abordagem conservadora de empréstimos e foco estratégico nos mercados asiáticos como principais impulsionadores de desempenho.

Destaques do Desempenho Trimestral

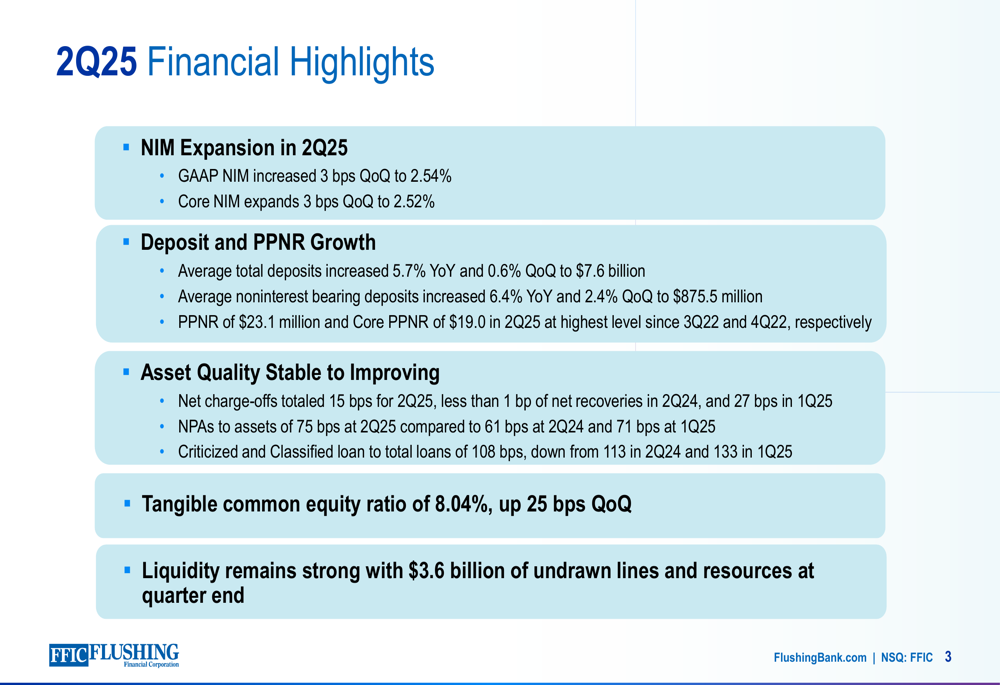

A Flushing Financial reportou diversos indicadores positivos para o 2º tri de 2025, incluindo expansão da margem líquida de juros (NIM), crescimento de depósitos e melhoria na qualidade de crédito. A margem líquida de juros GAAP da empresa aumentou 3 pontos base em relação ao trimestre anterior, chegando a 2,54%, enquanto a NIM principal também expandiu 3 pontos base para 2,52%.

Como mostrado nos seguintes destaques financeiros, a empresa apresentou melhorias em múltiplos indicadores:

A receita líquida antes de provisões (PPNR) alcançou US$ 23,1 milhões no 2º tri de 2025, representando o nível mais alto desde o 3º tri de 2022. De forma similar, o PPNR principal atingiu US$ 19,0 milhões, o mais alto desde o 4º tri de 2022. Essas melhorias ocorreram apesar da queda de 2,4% nas ações em 24 de julho de 2025, de acordo com os dados de mercado mais recentes.

Expansão da NIM e Melhoria na Lucratividade

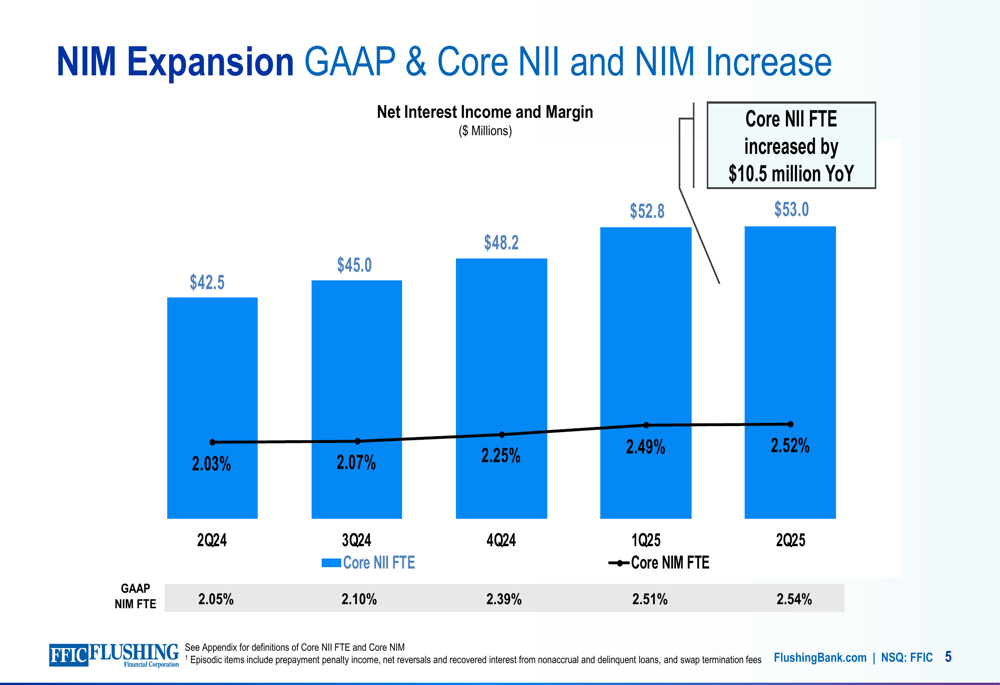

A margem líquida de juros da empresa mostrou melhoria consistente ao longo do último ano, subindo de 2,03% no 2º tri de 2024 para 2,52% no 2º tri de 2025. Essa expansão foi impulsionada pelo reprecificação de empréstimos com rendimentos mais altos e gestão disciplinada dos custos de depósitos.

O gráfico a seguir ilustra o crescimento constante na receita líquida de juros e margem nos últimos cinco trimestres:

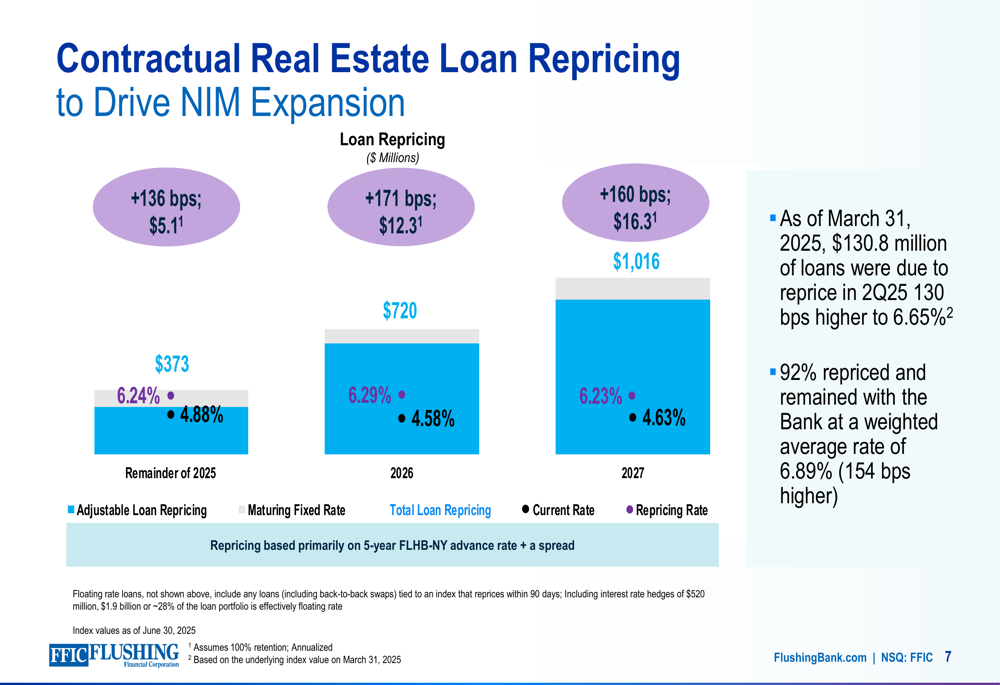

Um fator-chave para a futura expansão da NIM é a reprecificação contratual da carteira de empréstimos imobiliários. A Flushing Financial espera benefícios significativos à medida que os empréstimos são reprecificados com taxas mais altas até 2027, com aproximadamente US$ 33,7 milhões em receita adicional de juros projetada.

O gráfico a seguir detalha o cronograma de reprecificação de empréstimos e os aumentos esperados nas taxas:

Esta oportunidade de reprecificação é particularmente significativa considerando que os empréstimos programados para reprecificação no restante de 2025 devem render taxas 136 pontos base mais altas, enquanto as reprecificações de 2026 e 2027 estão projetadas em 171 e 160 pontos base mais altos, respectivamente.

Crescimento de Depósitos e Foco no Mercado Asiático

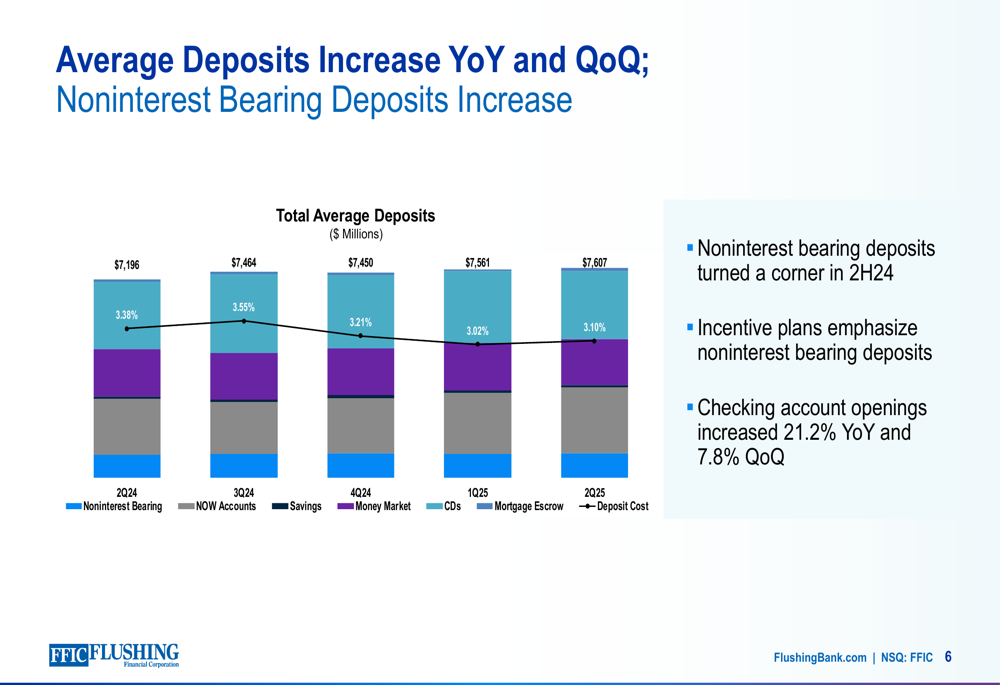

A média total de depósitos aumentou 5,7% ano a ano e 0,6% trimestre a trimestre para US$ 7,6 bilhões. Notavelmente, a média de depósitos não remunerados cresceu 6,4% ano a ano e 2,4% trimestre a trimestre para US$ 875,5 milhões, ajudando a melhorar o mix de financiamento da empresa.

O gráfico a seguir mostra o crescimento consistente nos depósitos em várias categorias:

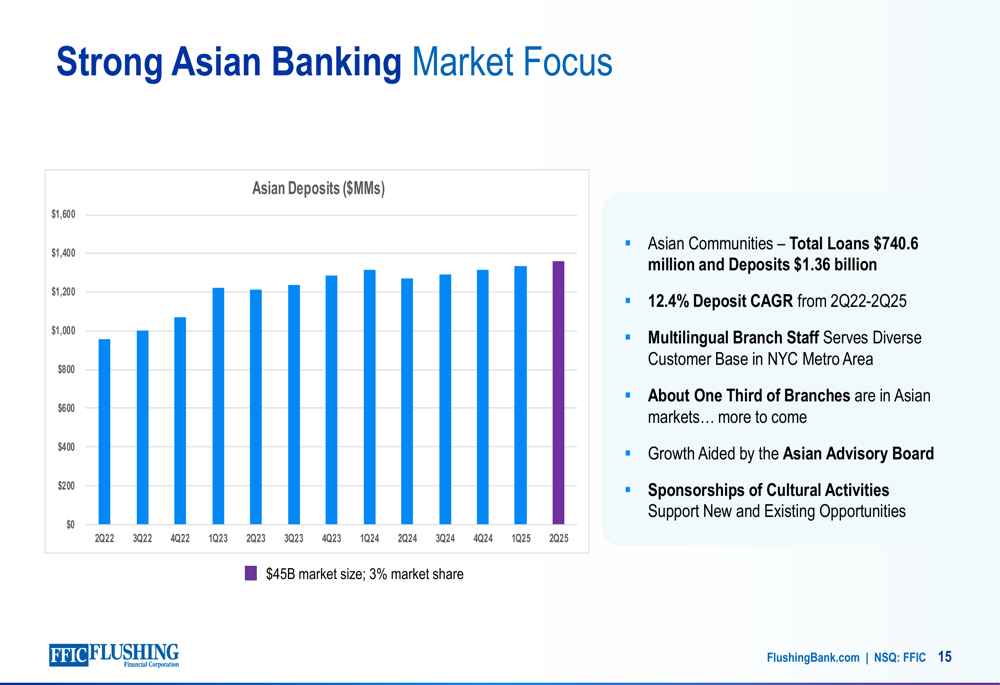

Um elemento de destaque na estratégia da Flushing Financial é seu foco nas comunidades asiáticas, que tem produzido resultados impressionantes. A empresa reportou US$ 740,6 milhões em empréstimos e US$ 1,36 bilhão em depósitos de comunidades asiáticas, com um CAGR de depósitos de 12,4% do 2º tri de 2022 ao 2º tri de 2025.

O gráfico a seguir destaca o crescimento consistente nos depósitos asiáticos:

Este foco estratégico está alinhado com comentários feitos pelo CEO John Buran durante a teleconferência de resultados do 1º tri de 2025, onde ele observou: "Nossos mercados asiáticos, com sua população densa e alto número de pequenas empresas, continuam sendo uma oportunidade importante." A empresa planeja continuar expandindo nesses mercados, com aproximadamente um terço das agências atualmente atendendo comunidades asiáticas e mais planejadas.

Qualidade de Crédito e Abordagem Conservadora de Empréstimos

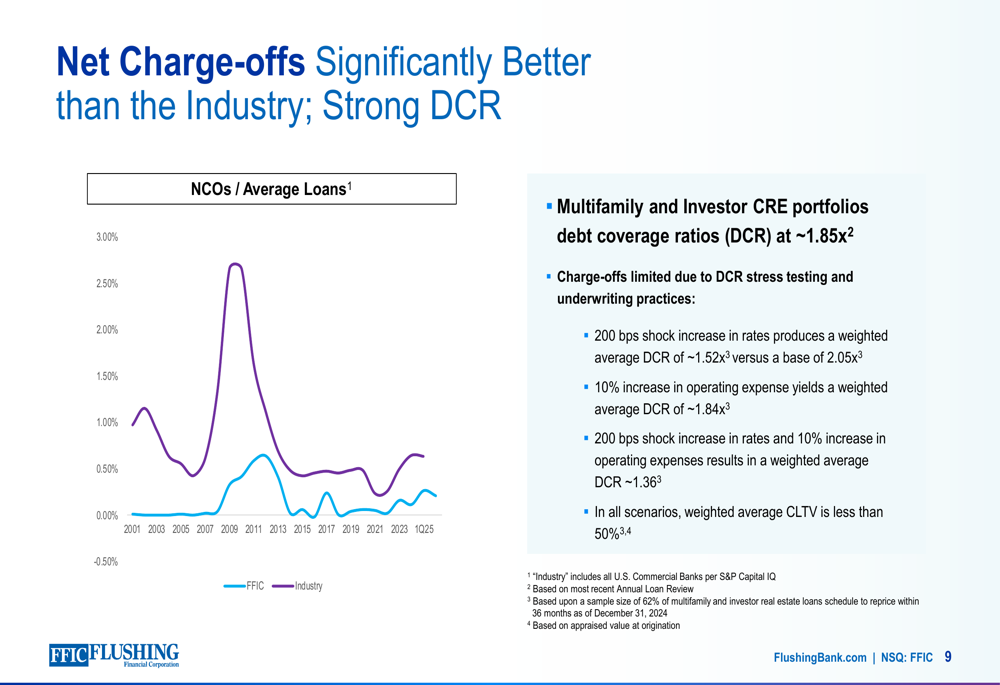

A Flushing Financial enfatizou sua abordagem conservadora de crédito, que historicamente superou as médias do setor. As baixas líquidas totalizaram 15 pontos base no 2º tri de 2025, em comparação com menos de 1 ponto base de recuperações líquidas no 2º tri de 2024 e 27 pontos base no 1º tri de 2025.

O gráfico a seguir demonstra como as baixas líquidas da empresa consistentemente superaram as médias do setor:

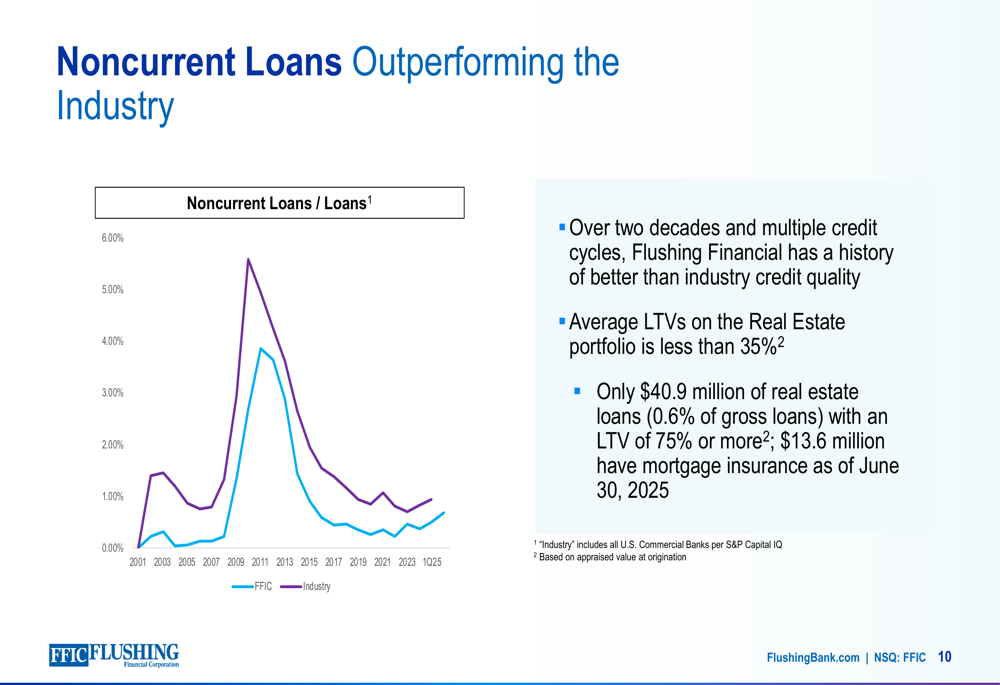

Da mesma forma, os empréstimos não correntes permaneceram bem abaixo das médias do setor ao longo de múltiplos ciclos de crédito:

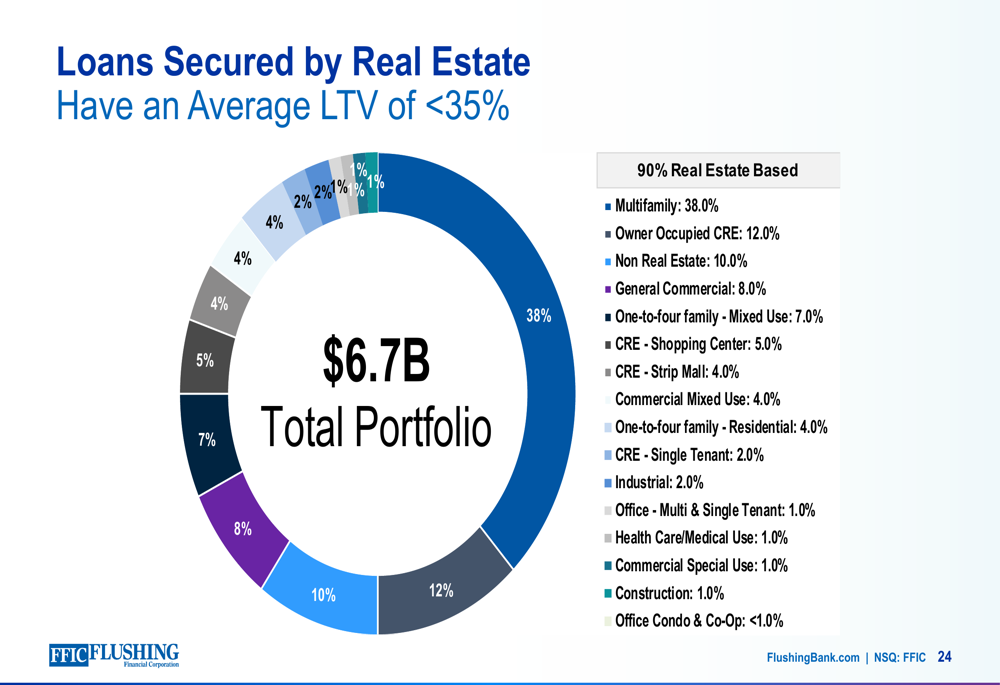

A empresa atribui esse desempenho superior aos seus padrões conservadores de subscrição, particularmente em suas carteiras de imóveis multifamiliares e comerciais. Aproximadamente 90% da carteira de empréstimos é garantida por imóveis com uma relação média de empréstimo-valor inferior a 35%, proporcionando uma proteção significativa contra possíveis quedas no mercado.

O gráfico a seguir mostra a composição da carteira de empréstimos garantidos por imóveis da empresa:

Declarações Prospectivas

Olhando para o futuro, a Flushing Financial forneceu vários pontos de perspectiva para o restante de 2025:

- Ativos totais estáveis com crescimento de empréstimos dependente das condições de mercado

- Melhoria contínua no mix de ativos e financiamento

- Oportunidade de reprecificar US$ 391,2 milhões de CDs de varejo com vencimento no 3º tri de 2025 a taxas potencialmente mais baixas

- Aproximadamente US$ 373 milhões de empréstimos programados para reprecificação 136 pontos base mais altos em 2025

- Despesa não relacionada a juros principal esperada para aumentar 4,5-5,5% a partir da base de 2024 de US$ 159,6 milhões

- Taxa efetiva de imposto de 24,5-26,5% para o restante de 2025

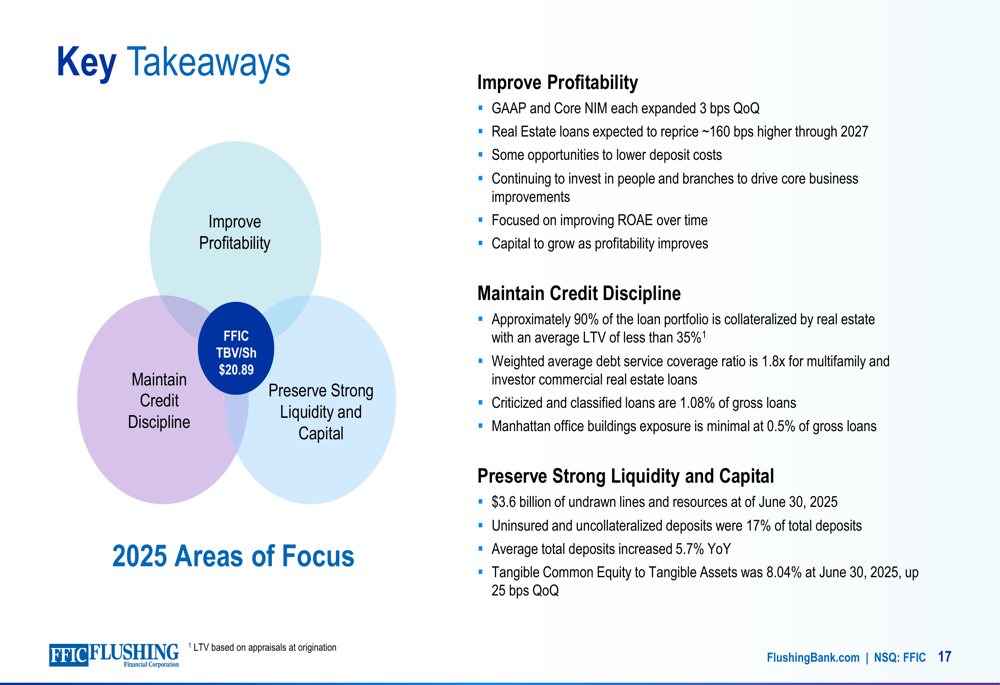

A empresa resumiu suas principais prioridades estratégicas na seguinte visão geral abrangente:

Embora a apresentação do 2º tri tenha pintado um quadro positivo de desempenho em melhoria, vale notar que a empresa reportou uma significativa despesa não monetária de redução de ágio de US$ 17,6 milhões no 1º tri de 2025, que não foi diretamente abordada nesta apresentação. Além disso, as ações enfrentaram pressão apesar de superar as expectativas de lucros nos trimestres recentes, sugerindo preocupações contínuas dos investidores apesar das melhorias operacionais.

No entanto, o foco da Flushing Financial na expansão da NIM através da reprecificação de empréstimos, crescimento contínuo de depósitos nos mercados asiáticos e manutenção de sua abordagem conservadora de crédito posicionam a empresa para potencialmente melhorar a lucratividade nos próximos trimestres enquanto navega no ambiente bancário atual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: