Dólar estende sequência de quedas no exterior com impasse político nos EUA

Introdução e contexto de mercado

A Repay Holdings Corp (NASDAQ:RPAY) divulgou sua apresentação de resultados do 2º tri 2025 em 11 de agosto de 2025, revelando resultados financeiros mistos com crescimento modesto de receita, mas métricas de lucratividade em declínio. A empresa de processamento de pagamentos, especializada em pagamentos de empréstimos e soluções de pagamento B2B, demonstrou melhoria significativa na geração de fluxo de caixa livre, apesar dos desafios contínuos devido à perda pontual de clientes.

As ações da empresa fecharam a US$ 5,15 em 11 de agosto, com alta de 4,08% no dia, mas caíram 1,75% nas negociações após o fechamento do mercado, seguindo a divulgação dos resultados. A RPAY tem sido negociada entre US$ 3,59 e US$ 9,75 nas últimas 52 semanas, indicando volatilidade contínua enquanto a empresa navega em sua estratégia de crescimento.

Destaques do desempenho trimestral

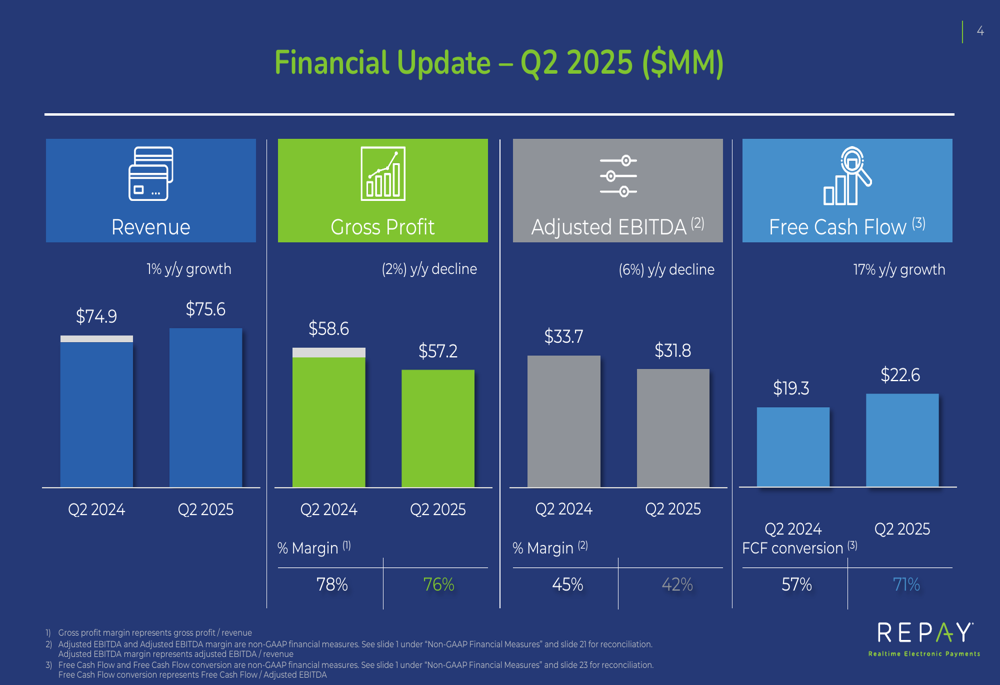

A Repay reportou receita de US$ 75,6 milhões no 2º tri 2025, representando um modesto aumento de 1% em relação aos US$ 74,9 milhões no 2º tri 2024. No entanto, o lucro bruto diminuiu 2% para US$ 57,2 milhões, abaixo dos US$ 58,6 milhões no mesmo período do ano anterior. O EBITDA ajustado também diminuiu 6% para US$ 31,8 milhões, comparado aos US$ 33,7 milhões no 2º tri 2024.

O gráfico a seguir ilustra essas métricas financeiras principais:

Apesar dos desafios de lucratividade, a REPAY demonstrou forte desempenho de fluxo de caixa, com o fluxo de caixa livre aumentando 17% ano a ano para US$ 22,6 milhões, acima dos US$ 19,3 milhões no 2º tri 2024. A taxa de conversão de fluxo de caixa livre da empresa melhorou para 71%, indicando gestão eficiente de capital.

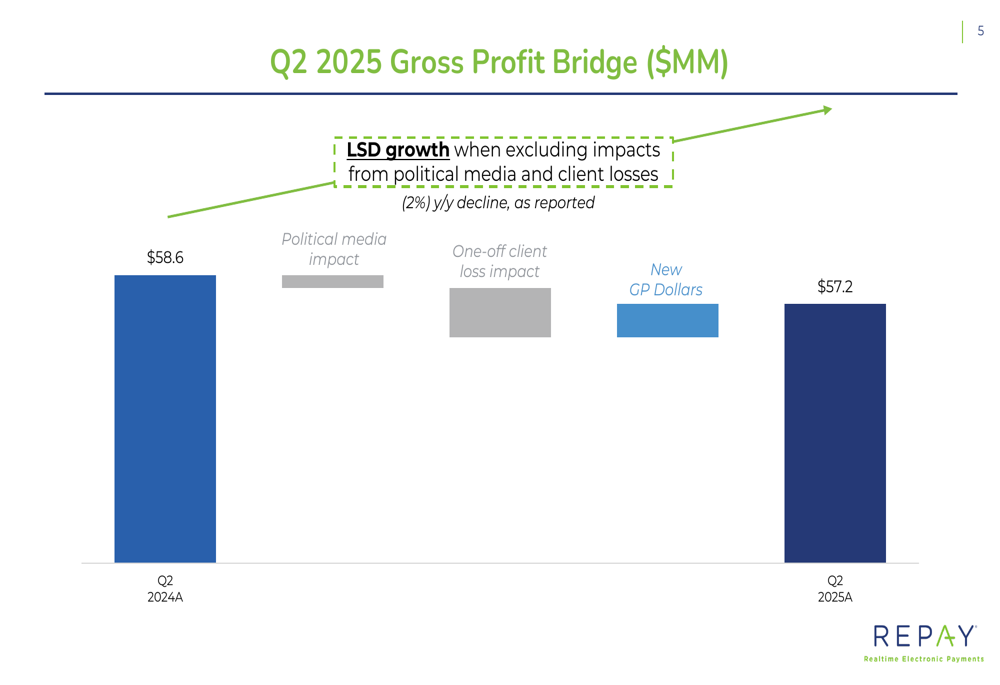

A apresentação forneceu uma análise detalhada dos fatores que afetaram o desempenho do lucro bruto, destacando que perdas pontuais de clientes e o impacto da mídia política foram os principais impulsionadores do declínio ano a ano:

Isso representa uma melhoria notável em relação ao 1º tri 2025, quando a empresa reportou fluxo de caixa livre negativo de US$ 8 milhões e ficou abaixo das expectativas de lucro com um LPA negativo de US$ 0,09 contra uma previsão de US$ 0,22.

Análise de desempenho por segmento

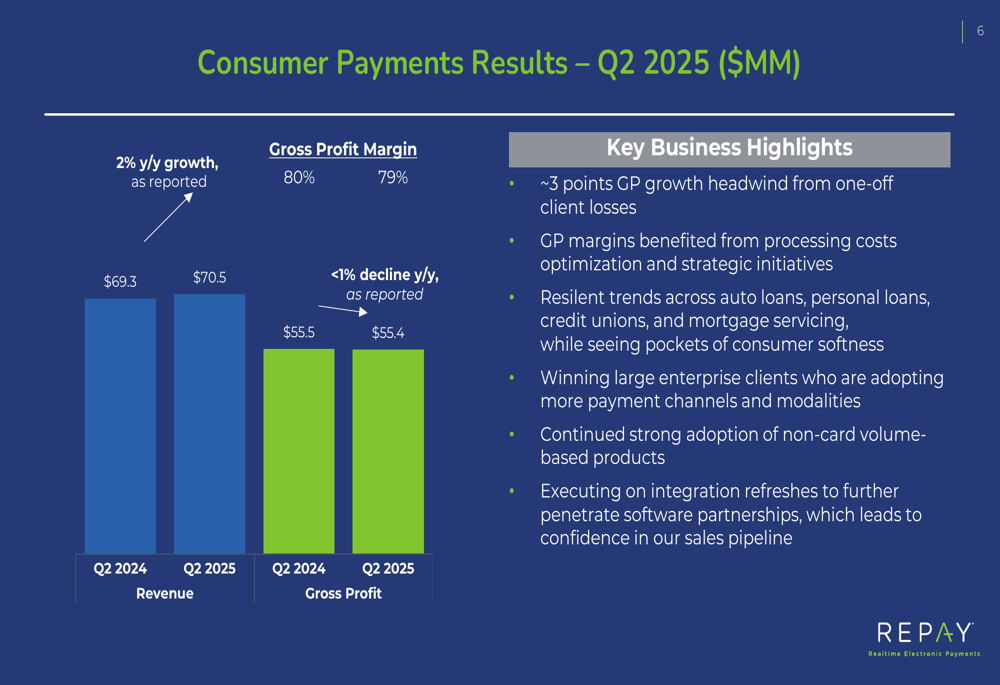

O negócio da REPAY é dividido em dois segmentos principais: Pagamentos ao Consumidor e Pagamentos Empresariais. O segmento de Pagamentos ao Consumidor, que representa aproximadamente 93% da receita total, cresceu 2% ano a ano para US$ 70,5 milhões no 2º tri 2025. No entanto, o lucro bruto permaneceu essencialmente estável em US$ 55,4 milhões em comparação com US$ 55,5 milhões no mesmo período do ano anterior.

A empresa observou que os Pagamentos ao Consumidor enfrentaram aproximadamente 3 pontos percentuais de obstáculo ao crescimento do lucro bruto devido a perdas pontuais de clientes, mas se beneficiaram da otimização de custos de processamento e iniciativas estratégicas:

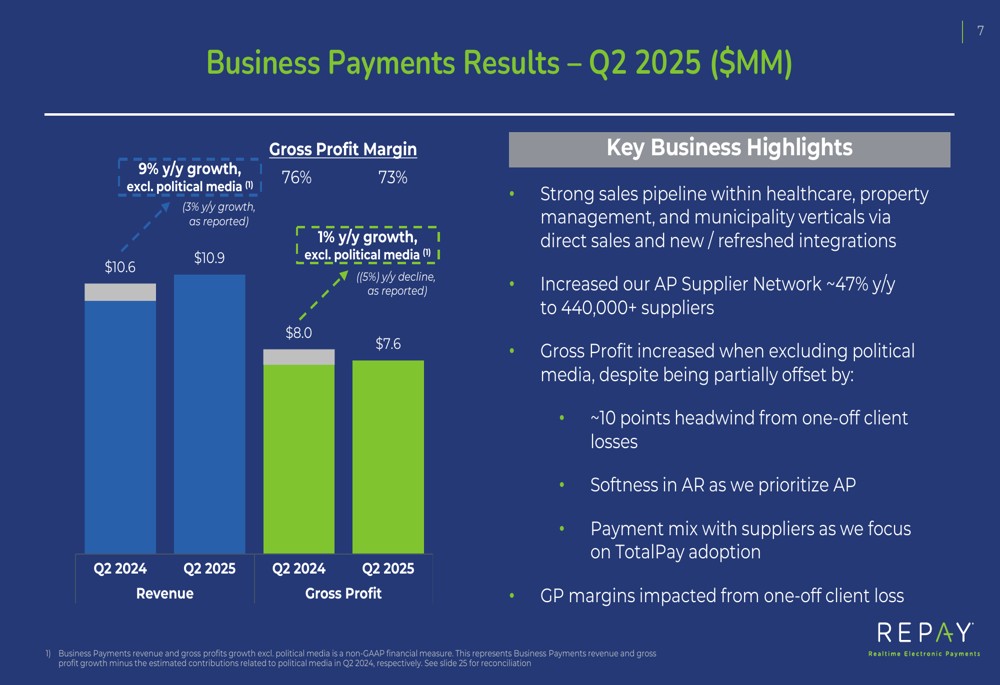

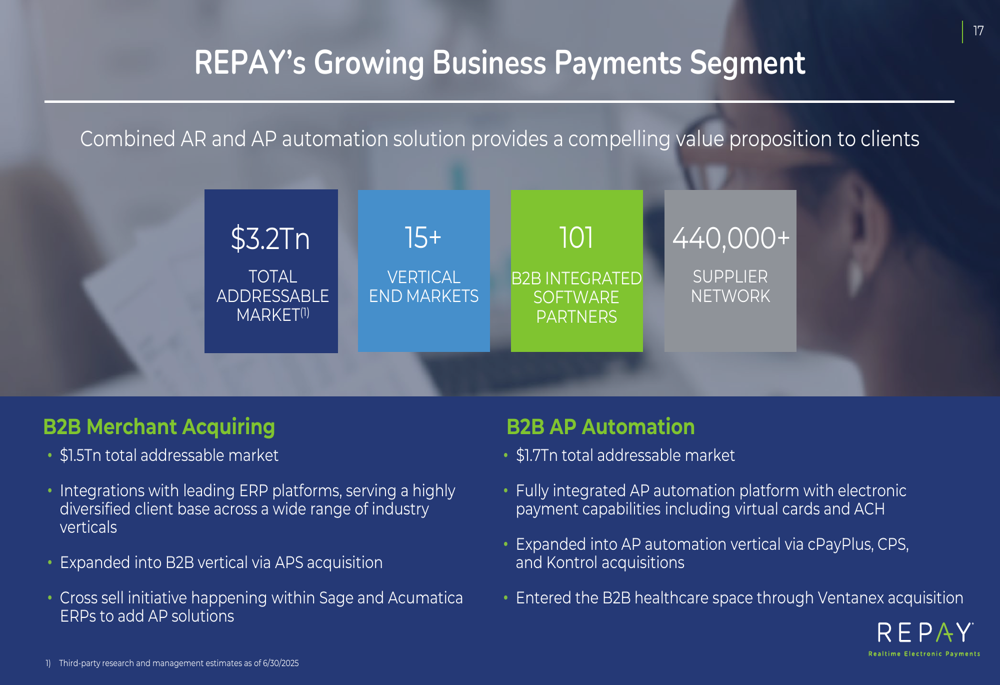

O segmento de Pagamentos Empresariais mostrou crescimento de receita de 3% ano a ano para US$ 10,9 milhões, mas excluindo o impacto da mídia política, o crescimento foi mais robusto, em 9%. O lucro bruto para este segmento diminuiu para US$ 7,6 milhões de US$ 8,0 milhões no 2º tri 2024, embora tenha aumentado quando excluídos os efeitos da mídia política:

Um destaque importante para o segmento de Pagamentos Empresariais foi a expansão de 47% ano a ano da Rede de Fornecedores AP da REPAY para mais de 440.000 fornecedores, demonstrando o foco contínuo da empresa em escalar sua infraestrutura de pagamentos B2B.

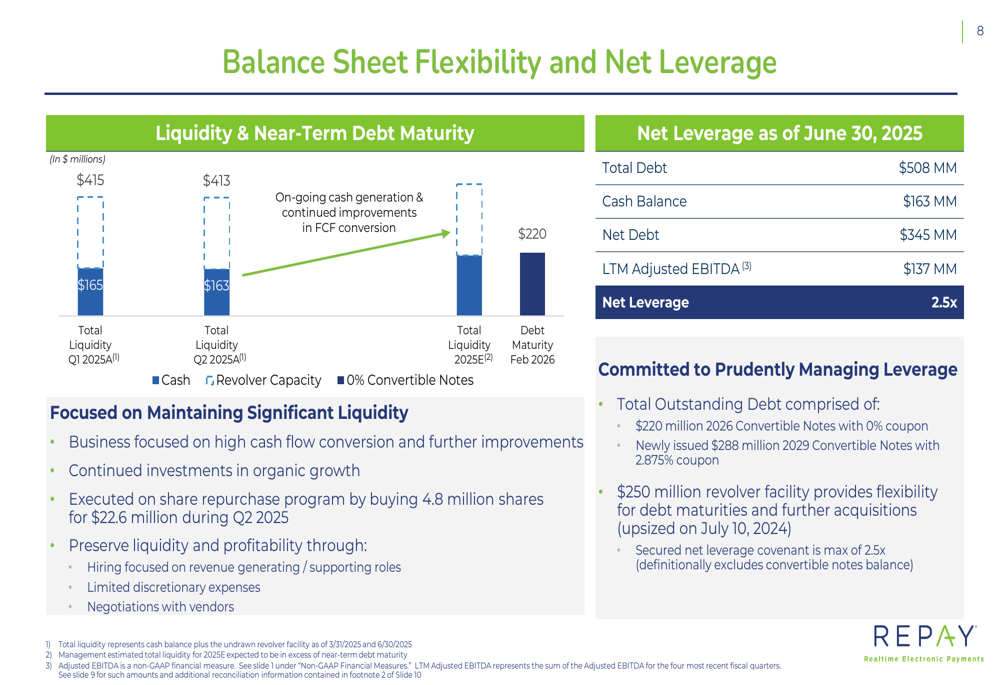

Balanço patrimonial e posição de liquidez

Em 30 de junho de 2025, a REPAY manteve uma forte posição de liquidez com US$ 413 milhões em liquidez total, incluindo caixa e capacidade de revolver. Isso representa uma ligeira diminuição em relação aos US$ 415 milhões reportados no final do 1º tri 2025. A dívida total da empresa era de US$ 508 milhões, com um saldo de caixa de US$ 163 milhões, resultando em uma dívida líquida de US$ 345 milhões e uma razão de alavancagem líquida de 2,5x.

O gráfico a seguir detalha a flexibilidade do balanço da empresa e sua posição de alavancagem:

Durante o 2º tri 2025, a REPAY executou seu programa de recompra de ações, utilizando US$ 22,6 milhões para recomprar 4,8 milhões de ações. A estrutura de dívida da empresa inclui US$ 220 milhões em Notas Conversíveis de 2026 com cupom de 0%, US$ 288 milhões recém-emitidos em Notas Conversíveis de 2029 com cupom de 2,875%, e uma linha de crédito rotativo de US$ 250 milhões.

Iniciativas estratégicas e perspectivas

A REPAY reafirmou suas perspectivas previamente fornecidas para o ano fiscal de 2025, que incluem aceleração trimestral sequencial no crescimento normalizado do lucro bruto ano a ano, com crescimento normalizado do 4º trimestre esperado para atingir dígitos altos a baixos dois dígitos. A empresa também prevê que a conversão de fluxo de caixa livre acelere acima de 60% até o final de 2025.

A empresa destacou suas múltiplas alavancas de crescimento, focando tanto na execução de seu negócio existente quanto na ampliação de seu mercado endereçável:

A REPAY continua a expandir suas capacidades de pagamento em múltiplos canais e modalidades, oferecendo um conjunto abrangente de soluções para pagamentos de consumidores e empresas:

Para seu segmento de Pagamentos Empresariais, que aborda um mercado total endereçável de US$ 3,2 trilhões em mais de 15 mercados verticais finais, a REPAY está se posicionando como um provedor de soluções de pagamentos B2B completo:

Na apresentação de resultados, a REPAY enfatizou seu compromisso em "executar em direção ao crescimento lucrativo, com foco contínuo na otimização dos fluxos de pagamento e no aumento da eficiência operacional". A empresa também observou que continuará "aproveitando as muitas tendências seculares em direção a pagamentos digitais sem atrito que têm sido, e continuarão sendo, um vento favorável impulsionando nosso negócio".

Com sua extensa rede de 286 parcerias com empresas de software, 353 clientes de cooperativas de crédito e rede de fornecedores em expansão, a REPAY parece posicionada para aproveitar sua infraestrutura de pagamentos integrada para impulsionar o crescimento futuro, apesar dos desafios de curto prazo decorrentes de perdas de clientes e impactos da mídia política que afetaram os resultados do 2º tri 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: