Caos nas bolsas! Veja como proteger seu portfólio agora!

A Genesco Inc. (NYSE:GCO) apresentou seus resultados do segundo trimestre do ano fiscal de 2026 em 28 de agosto de 2025, destacando um crescimento positivo nas vendas comparáveis, apesar dos desafios contínuos no mercado de calçados. As ações caíram 10,58% na pré-abertura do mercado após a divulgação, sugerindo que os investidores podem estar preocupados com o aumento dos prejuízos, apesar do crescimento nas vendas.

Resumo Executivo

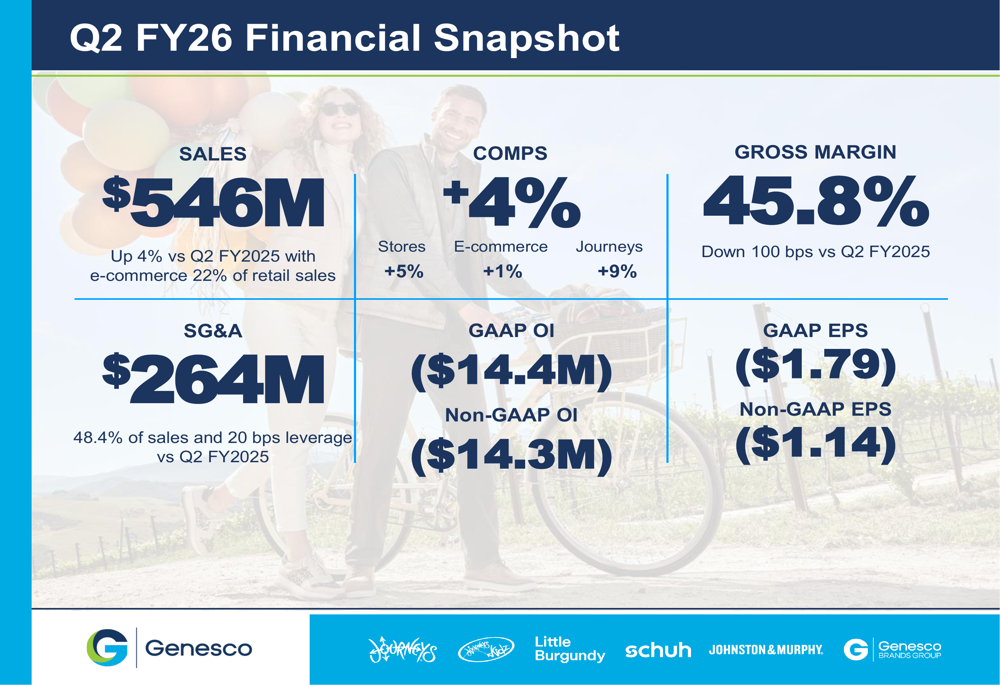

A Genesco reportou vendas totais de US$ 546 milhões no 2º tri do ano fiscal de 2026, um aumento de 4% em comparação ao mesmo período do ano anterior, com vendas comparáveis aumentando 4%. A marca Journeys da empresa foi o destaque, com crescimento comparável de 9%, marcando seu quarto trimestre consecutivo de resultados positivos. Apesar do crescimento nas vendas, a Genesco reportou um prejuízo por ação não-GAAP de US$ 1,14, maior que o prejuízo de US$ 0,83 no mesmo período do ano anterior.

"Resultados comparáveis positivos impulsionaram tanto o topo quanto a base dos resultados acima das expectativas," observou a empresa em sua apresentação, destacando que "maiores vendas e melhor alavancagem de despesas ajudaram a compensar tarifas e maior pressão promocional no mercado do Reino Unido."

Como mostrado no seguinte panorama financeiro da apresentação:

Destaques do Desempenho Trimestral

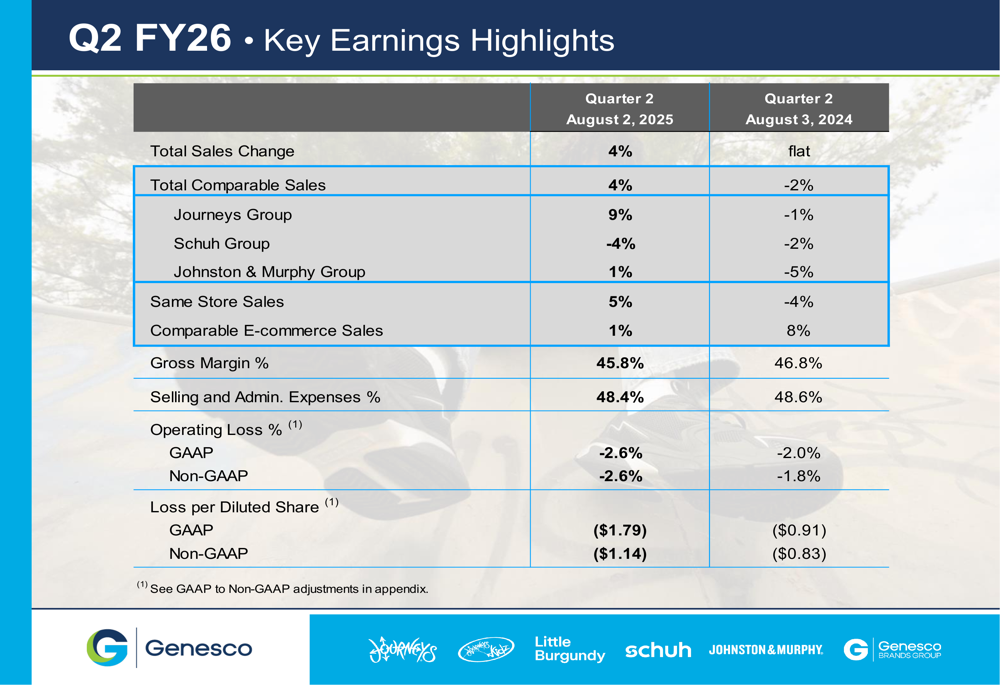

O desempenho da empresa mostrou resultados mistos em seus segmentos de negócios. Enquanto o Grupo Journeys liderou com crescimento comparável de 9%, o Grupo Schuh (operações principalmente no Reino Unido) registrou queda de 4%. O Grupo Johnston & Murphy voltou ao território positivo com crescimento comparável de 1% após uma queda de 5% no mesmo período do ano anterior.

As vendas em lojas físicas superaram os canais digitais, com vendas comparáveis em lojas aumentando 5% em comparação ao crescimento do e-commerce de apenas 1%. Isso representa uma mudança em relação aos trimestres anteriores, quando o crescimento digital havia sido mais forte. O e-commerce representou 22% das vendas no varejo no trimestre, mantendo-se inalterado em relação ao mesmo período do ano anterior.

A comparação detalhada do desempenho trimestral é ilustrada nesta tabela:

A margem bruta diminuiu 100 pontos base para 45,8%, principalmente devido aos impactos tarifários e ao aumento da atividade promocional no mercado do Reino Unido. No entanto, a empresa alcançou 20 pontos base de alavancagem nas despesas administrativas e de vendas, que representaram 48,4% das vendas em comparação com 48,6% no mesmo período do ano anterior.

Iniciativas Estratégicas

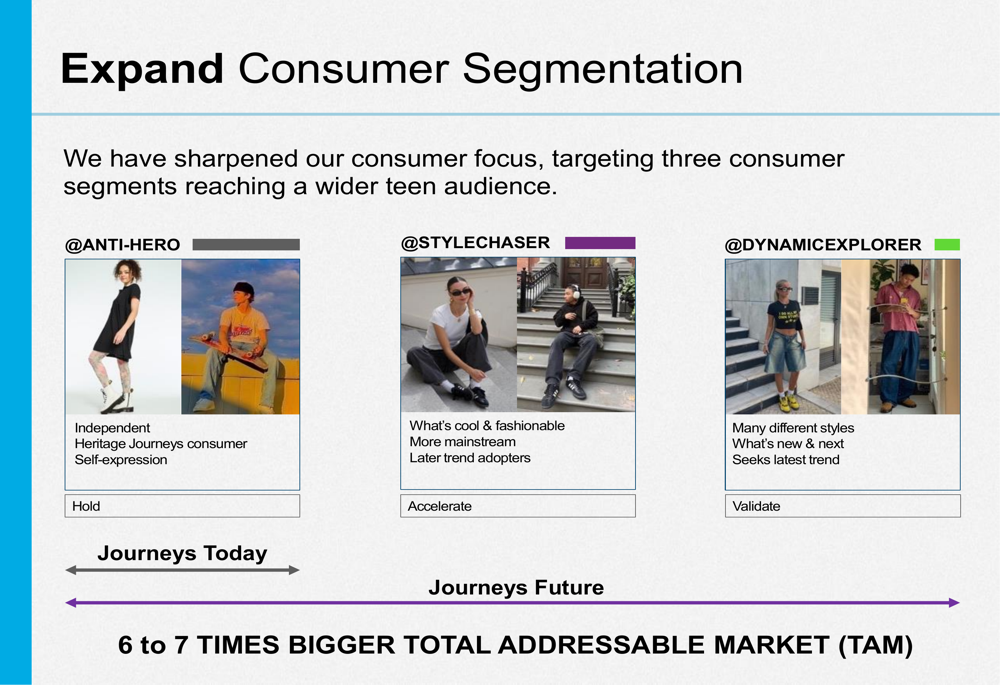

A apresentação da Genesco destacou seu foco estratégico na expansão do apelo da Journeys para um público adolescente mais amplo, com ênfase particular nas consumidoras. A empresa identificou o que chama de "espaço em branco no mercado para a Journeys expandir seu alcance entre os adolescentes com um foco acentuado nas mulheres."

A estratégia envolve direcionar três segmentos distintos de consumidores que, coletivamente, representam um "mercado total endereçável 6 a 7 vezes maior", segundo a empresa:

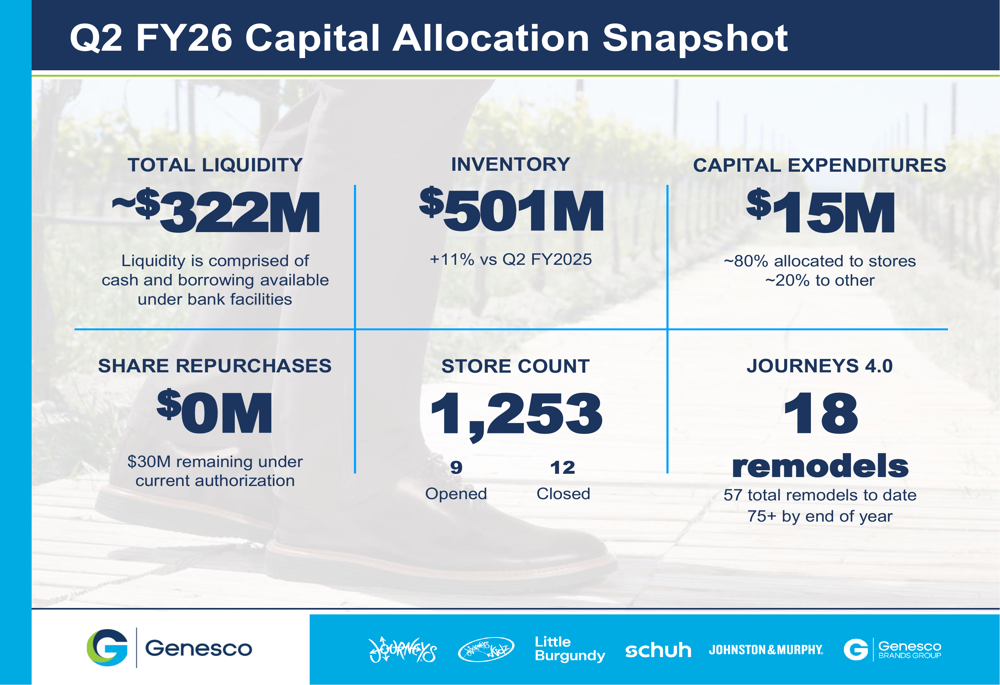

A empresa também está investindo na modernização de lojas através do conceito Journeys 4.0, completando 18 remodelações no 2º tri, totalizando 57 até o momento, com planos de alcançar mais de 75 até o final do ano. Essas lojas redesenhadas apresentam "designs modulares e flexíveis, visuais aprimorados e narrativas, foco em calçados, integração digital, conectados com nossa herança."

Alocação de Capital e Liquidez

A Genesco manteve uma forte posição de liquidez de aproximadamente US$ 322 milhões, um aumento de 11% em comparação ao 2º tri do ano fiscal de 2025. A empresa investiu US$ 15 milhões em despesas de capital durante o trimestre, com cerca de 80% alocados para lojas. Não foram realizadas recompras de ações no trimestre, restando US$ 30 milhões sob a autorização atual.

O seguinte panorama de alocação de capital fornece detalhes adicionais:

O número de lojas da empresa era de 1.253 no final do 2º tri, refletindo 9 aberturas e 12 fechamentos durante o trimestre. Olhando para o futuro, a Genesco projeta uma redução líquida em sua base de lojas para 1.240 até o final do ano fiscal de 2026, com diminuições no Grupo Journeys (de 984 para 961) e aumentos no Grupo Johnston & Murphy (de 149 para 159).

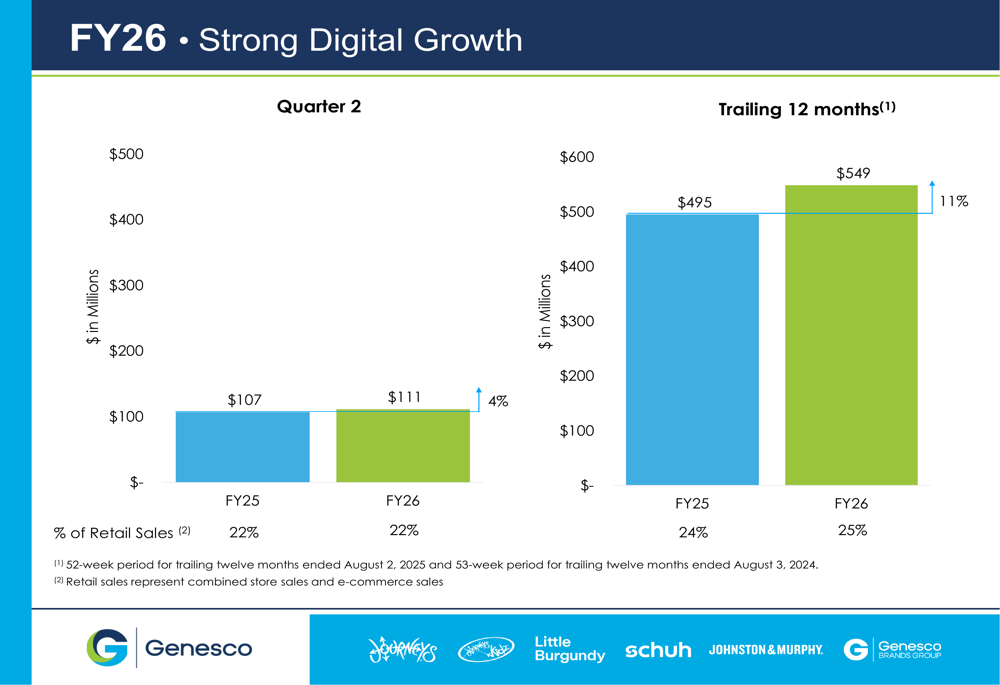

Tendências de Crescimento Digital

As vendas digitais atingiram US$ 111 milhões no 2º tri do ano fiscal de 2026, representando 22% das vendas no varejo. Em uma base de doze meses acumulados, as vendas digitais cresceram para US$ 549 milhões, representando 25% das vendas no varejo, acima dos 24% no mesmo período do ano anterior.

O gráfico a seguir ilustra essa tendência de crescimento digital:

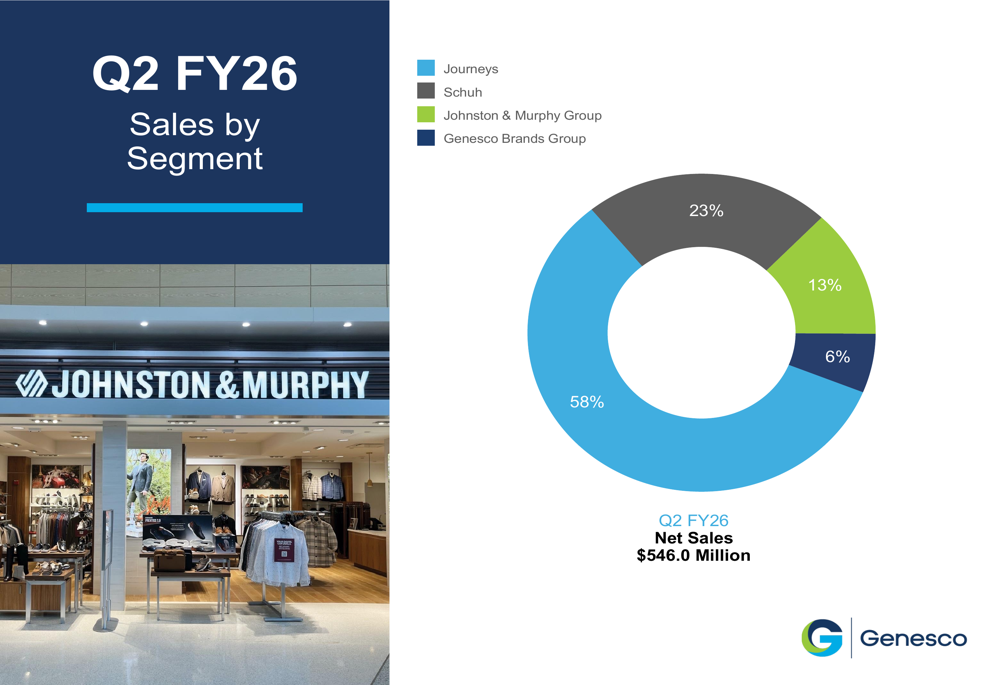

Desempenho por Segmento de Negócios

A Journeys continua sendo o maior segmento de negócios da Genesco, representando 58% das vendas do 2º tri do ano fiscal de 2026, seguida pela Schuh com 23%, Grupo Johnston & Murphy com 13% e Grupo Genesco Brands com 6%.

A divisão de vendas por segmento é mostrada neste gráfico:

Do ponto de vista do lucro operacional, os resultados foram mistos entre os segmentos. O Grupo Journeys reduziu seu prejuízo operacional para US$ 5,0 milhões, de US$ 11,2 milhões no mesmo período do ano anterior. No entanto, o Grupo Schuh passou para um pequeno prejuízo operacional de US$ 11.000 em comparação com um lucro operacional de US$ 7,3 milhões no 2º tri do ano fiscal de 2025, refletindo o desafiador ambiente de varejo do Reino Unido. O prejuízo operacional do Grupo Johnston & Murphy aumentou para US$ 1,8 milhão, de US$ 0,4 milhão.

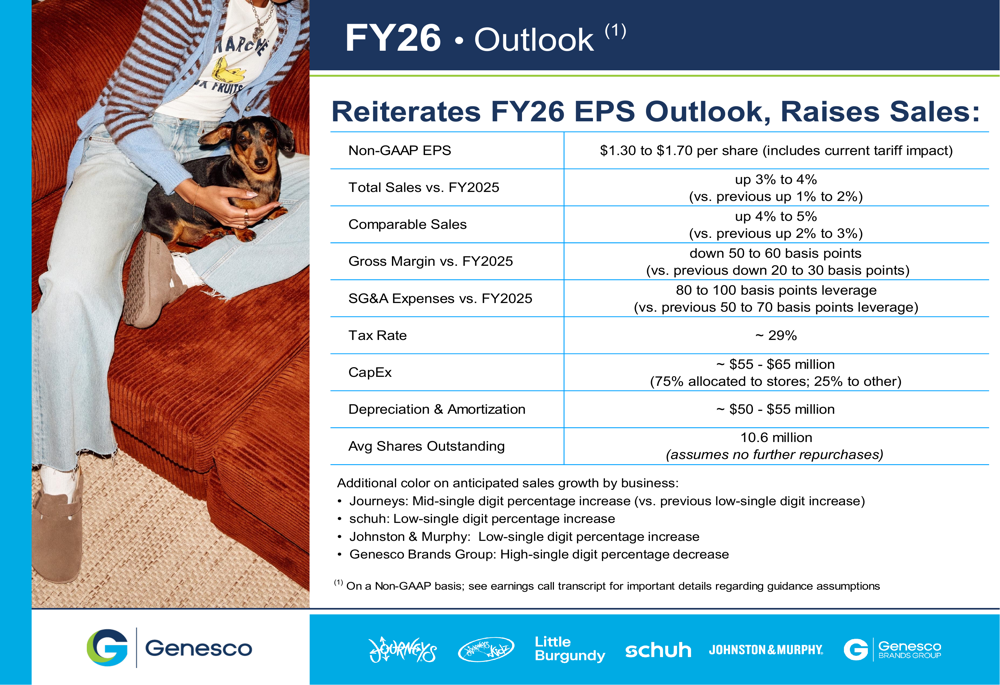

Projeções Futuras

Apesar do maior prejuízo no 2º tri, a Genesco reiterou sua orientação de LPA não-GAAP para o ano inteiro de US$ 1,30 a US$ 1,70 por ação, enquanto elevou sua perspectiva de vendas. A empresa agora espera que as vendas totais aumentem de 3% a 4% para o ano fiscal de 2026 (acima da orientação anterior de 1% a 2%), com crescimento de vendas comparáveis de 4% a 5% (acima de 2% a 3%).

A perspectiva completa para o ano fiscal de 2026 é detalhada neste slide:

Espera-se que a margem bruta diminua de 50 a 60 pontos base em comparação com o ano fiscal de 2025, refletindo as pressões tarifárias e promocionais contínuas. No entanto, a empresa prevê de 80 a 100 pontos base de alavancagem em SG&A para ajudar a compensar essas pressões.

Reação do Mercado e Perspectivas

Apesar das tendências positivas de vendas e da manutenção da orientação de LPA, as ações da Genesco caíram 10,58% na pré-abertura do mercado para US$ 29,50, sugerindo que os investidores podem estar preocupados com o maior prejuízo trimestral e a pressão na margem bruta. Essa reação contrasta com a resposta positiva aos resultados do 1º tri da empresa no início do ano, quando as ações subiram 17,4% após a divulgação dos lucros.

Olhando para o futuro, a Genesco parece posicionada para se beneficiar da força contínua em seus negócios Journeys, com a empresa observando que "as vendas comparáveis da Journeys aumentaram dois dígitos até o momento no terceiro trimestre, em cima de vendas comparáveis de dois dígitos no ano passado". No entanto, os desafios permanecem, incluindo impactos tarifários, pressões promocionais no mercado do Reino Unido e a necessidade de executar com sucesso o plano de crescimento estratégico da Journeys para capturar a oportunidade expandida do mercado adolescente que a empresa identificou.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: