Ibovespa recua com bancos entre maiores pressões; Raízen é destaque negativo

Introdução e contexto de mercado

A Global Ship Lease (Nova York:GSL) apresentou seus resultados do segundo trimestre de 2025 em 5 de agosto, destacando um forte desempenho financeiro em meio às contínuas perturbações no comércio global. A especialista em transporte de contêineres continua se beneficiando de seu foco estratégico em navios de médio e pequeno porte, enquanto navega por desafios que incluem problemas de segurança no Mar Vermelho e tensões comerciais entre EUA e China.

A empresa manteve sua ênfase na construção de cobertura contratual e no fortalecimento de seu balanço, posicionando-se para enfrentar a potencial volatilidade do mercado enquanto devolve capital aos acionistas por meio de um programa de dividendos ampliado.

Destaques do desempenho trimestral

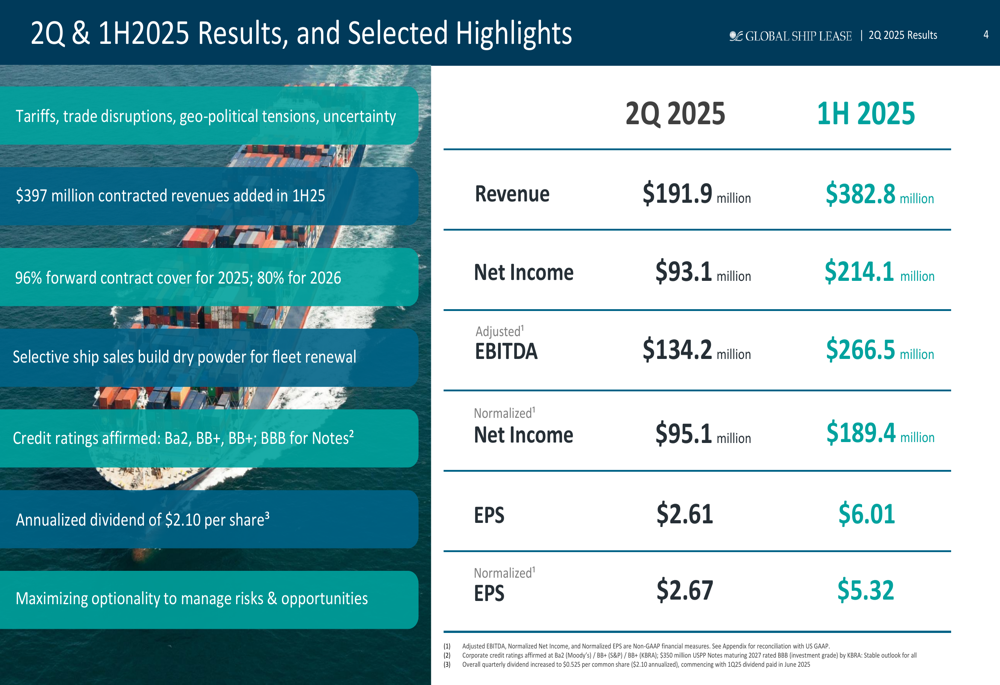

A GSL reportou resultados financeiros sólidos para o 2º tri de 2025, com receita de US$ 191,9 milhões gerando um lucro líquido de US$ 93,1 milhões. O EBITDA ajustado alcançou US$ 134,2 milhões, enquanto o lucro líquido normalizado foi de US$ 95,1 milhões. Isso se traduziu em lucro por ação de US$ 2,61 e LPA normalizado de US$ 2,67 para o trimestre.

Para o primeiro semestre de 2025, a empresa registrou receita de US$ 382,8 milhões, lucro líquido de US$ 214,1 milhões e EBITDA ajustado de US$ 266,5 milhões. O lucro líquido normalizado para o período de seis meses foi de US$ 189,4 milhões, com LPA e LPA normalizado em US$ 6,01 e US$ 5,32, respectivamente.

Como mostrado no seguinte resumo de resultados financeiros:

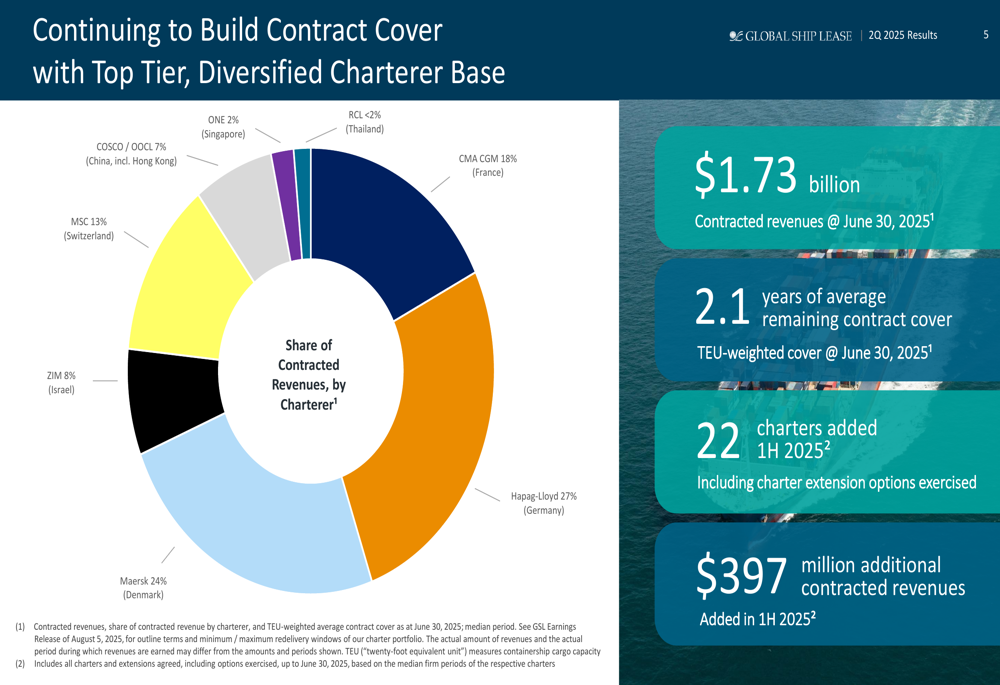

Uma conquista importante durante o primeiro semestre de 2025 foi a adição de US$ 397 milhões em receitas contratadas, fortalecendo a visibilidade futura da empresa. Em 30 de junho de 2025, a GSL havia garantido US$ 1,73 bilhão em receitas contratadas com uma duração média restante de contrato de 2,1 anos. A empresa assegurou 96% de sua receita potencial para 2025 e 80% para 2026, proporcionando substancial visibilidade de ganhos.

A receita contratada é bem diversificada entre as principais linhas de transporte de contêineres, reduzindo o risco de contraparte. Como ilustrado nesta análise de fretadores:

Posicionamento estratégico e perspectivas de mercado

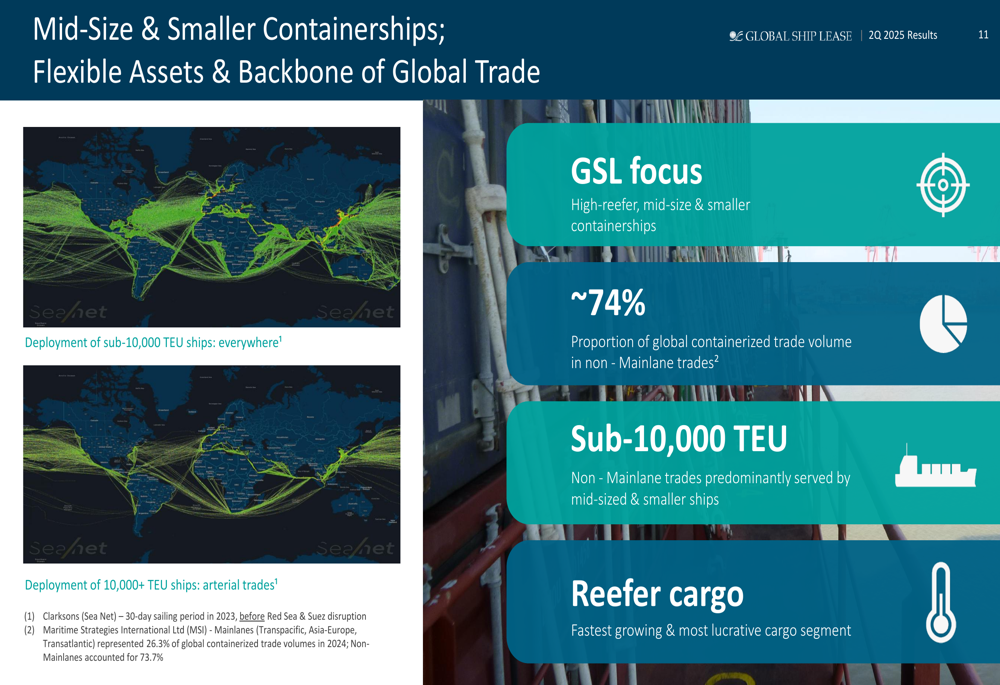

A Global Ship Lease continua focada em navios porta-contêineres de médio e pequeno porte (abaixo de 10.000 TEU), particularmente aqueles com alta capacidade de refrigeração. Este segmento atende aproximadamente 74% do volume de comércio global conteinerizado em rotas não principais, de acordo com a apresentação da empresa.

O posicionamento estratégico da frota da GSL é ilustrado no seguinte mapa de implantação global, que mostra a ampla utilização de navios abaixo de 10.000 TEU em comparação com navios maiores que atendem principalmente rotas principais:

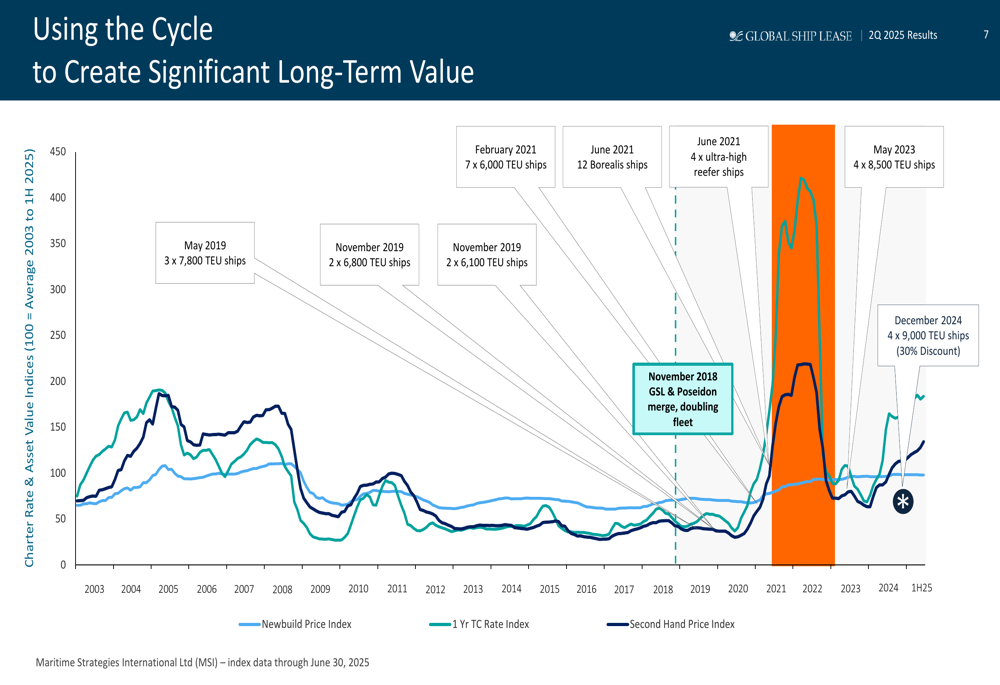

A empresa tem cronometrado estrategicamente suas aquisições de navios e desenvolvimento da frota para capitalizar nos ciclos de mercado. Esta abordagem criou valor significativo a longo prazo, como demonstrado neste gráfico histórico que mostra decisões estratégicas importantes em relação às taxas de mercado e índices de valor de ativos:

As condições atuais de mercado continuam influenciadas pela perturbação no Mar Vermelho, que efetivamente reduziu a capacidade global de transporte marítimo em aproximadamente 10%. Com 20% dos volumes de comércio global conteinerizado e 34% da capacidade da frota global de porta-contêineres anteriormente implantados via Canal de Suez, os problemas de segurança em curso continuam a impactar os padrões e taxas globais de transporte marítimo.

Força do balanço e alocação de capital

A GSL fez progressos significativos no fortalecimento de seu balanço, com a dívida bruta reduzida para US$ 768,5 milhões em 30 de junho de 2025, enquanto mantém uma forte posição de caixa de US$ 511,1 milhões. Isso representa uma melhoria substancial em relação ao 1º tri de 2025, quando a empresa reportou US$ 428 milhões em caixa e US$ 778 milhões em dívida bruta.

Os esforços de desalavancagem da empresa reduziram sua relação de dívida líquida ajustada para EBITDA ajustado para 0,7, abaixo de 9,0 no final de 2018. Esta disciplina financeira rendeu à GSL classificações de crédito de Ba2 da Moody’s e BB+ tanto da S&P quanto da Fitch.

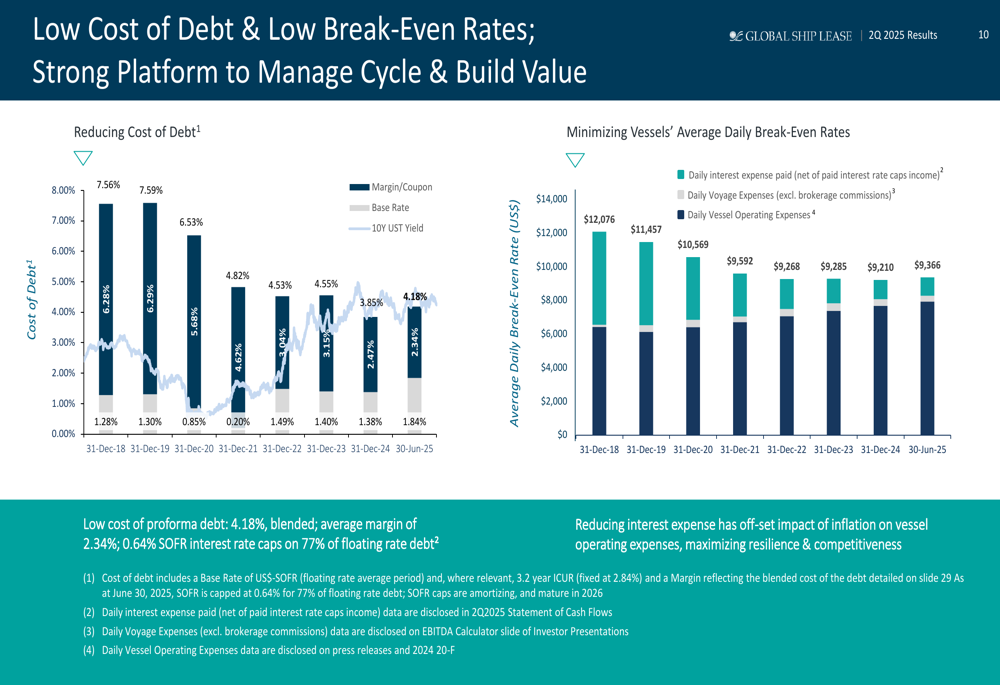

O baixo custo da dívida da empresa (taxa combinada de 4,18%) e as taxas de break-even em declínio aumentaram a lucratividade, como mostrado no seguinte gráfico:

A estratégia de alocação de capital da GSL equilibra várias prioridades: retornar capital aos acionistas, desalavancar o balanço, investir em conformidade regulatória e descarbonização, manter liquidez de caixa e buscar renovação disciplinada da frota.

A empresa aumentou seu dividendo trimestral para US$ 0,525 por ação (US$ 2,10 anualizado), representando um aumento de 40% ano a ano em relação ao dividendo anualizado de US$ 1,50 reportado no 1º tri de 2025. Isso proporciona aos acionistas um rendimento atrativo enquanto a empresa mantém flexibilidade financeira.

Declarações prospectivas

Olhando para o futuro, a Global Ship Lease está focada em maximizar a opcionalidade para gerenciar riscos e capitalizar oportunidades em um ambiente de mercado incerto. A empresa está vendendo seletivamente navios mais antigos a preços ciclicamente atrativos para construir capital para renovação da frota, enquanto mantém sua forte cobertura contratual.

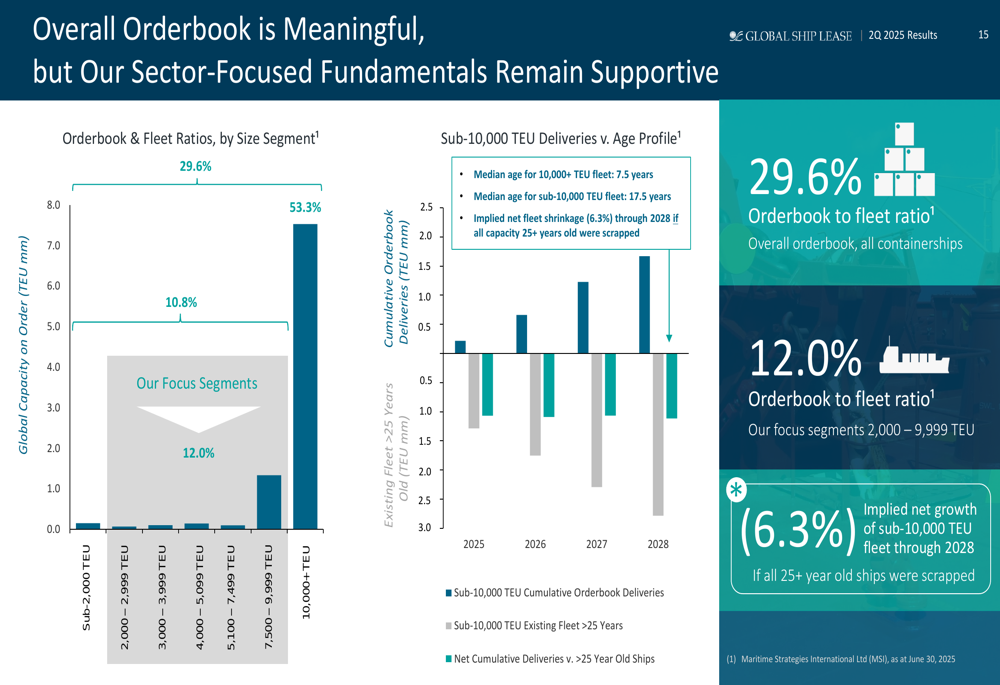

A carteira global de encomendas de porta-contêineres representa 29,6% da frota existente, mas apenas 12,0% para os segmentos de foco da GSL (2.000-9.999 TEU), sugerindo dinâmicas de oferta mais favoráveis no mercado-alvo da empresa. Estes dados de carteira de encomendas são ilustrados no seguinte gráfico:

A administração destacou vários desafios potenciais, incluindo o impacto imprevisível das tarifas dos EUA nos padrões comerciais, tensões geopolíticas em curso e regulamentações de descarbonização em evolução. No entanto, a empresa acredita que sua forte posição financeira, alta cobertura contratual e foco estratégico em tamanhos de navios versáteis a posicionam bem para navegar por essas incertezas.

Em resumo, a apresentação do 2º tri de 2025 da Global Ship Lease retrata uma empresa com forte desempenho atual, significativa flexibilidade financeira e uma abordagem estratégica para equilibrar retornos aos acionistas com desenvolvimento de frota de longo prazo em um ambiente global de transporte marítimo dinâmico.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: