Bitcoin segue em compasso de espera após corte de juros nos EUA

Introdução e contexto de mercado

A Hyatt Hotels Corporation (Nova York:H) reportou prejuízo líquido no segundo trimestre de 2025, mas demonstrou forte crescimento operacional em métricas-chave, de acordo com a apresentação aos investidores divulgada em 07.08.2025. As ações da rede hoteleira responderam positivamente, subindo 5,11% nas negociações de pré-mercado para US$ 143, refletindo a confiança dos investidores na estratégia de longo prazo da empresa, apesar do prejuízo trimestral.

A empresa continua sua transformação estratégica em direção a um modelo de negócios asset-light (baixo investimento em ativos), que agora representa 79% de seu mix de ganhos. Isso representa um progresso significativo em relação aos 47% em 2017, posicionando a Hyatt como líder do setor nesta categoria.

Destaques do desempenho trimestral

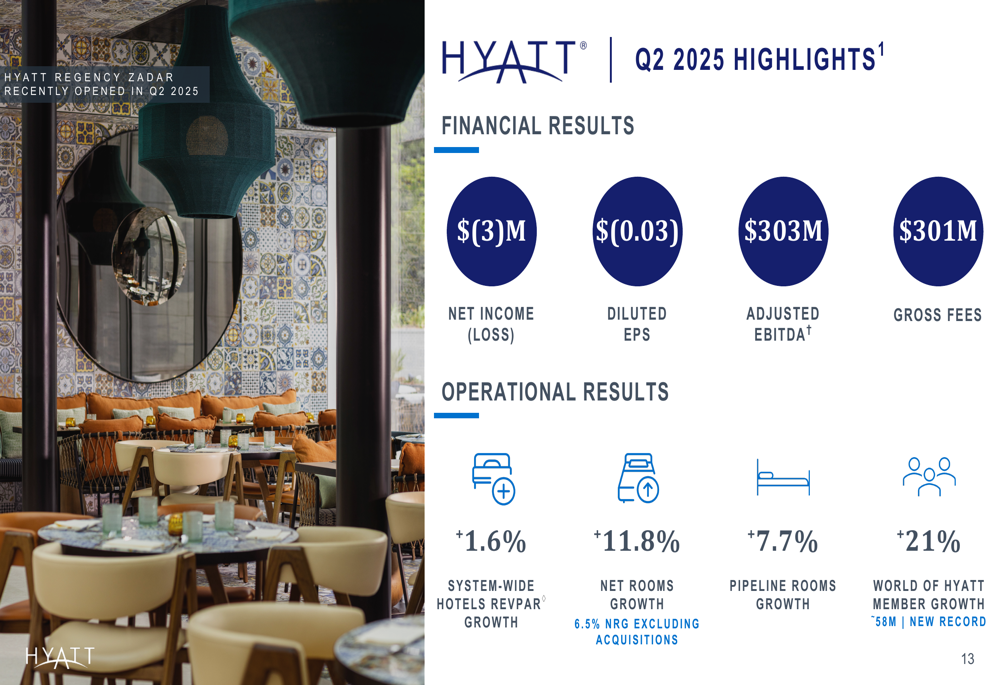

A Hyatt reportou um prejuízo líquido de US$ 3 milhões para o 2º tri de 2025, resultando em um LPA diluído de US$ (0,03). Apesar do prejuízo no resultado final, a empresa entregou US$ 303 milhões em EBITDA ajustado e US$ 301 milhões em taxas brutas.

As métricas operacionais mostraram força considerável, com o RevPAR (receita por quarto disponível) em todo o sistema crescendo 1,6% em comparação ao ano anterior. Isso marca uma desaceleração em relação ao crescimento de 5,7% do RevPAR reportado no 1º tri de 2025, sugerindo alguma moderação na demanda por viagens.

O destaque foi o crescimento líquido de quartos, que atingiu 11,8% (6,5% excluindo aquisições). Esta robusta expansão ressalta o foco contínuo da Hyatt no crescimento do portfólio, mesmo em condições desafiadoras de mercado.

O programa de fidelidade da empresa, World of Hyatt, alcançou um marco significativo, crescendo 21% em relação ao ano anterior, atingindo aproximadamente 58 milhões de membros. Isso representa um novo recorde para o programa e demonstra o sucesso da Hyatt em construir lealdade e engajamento dos clientes.

Iniciativas estratégicas

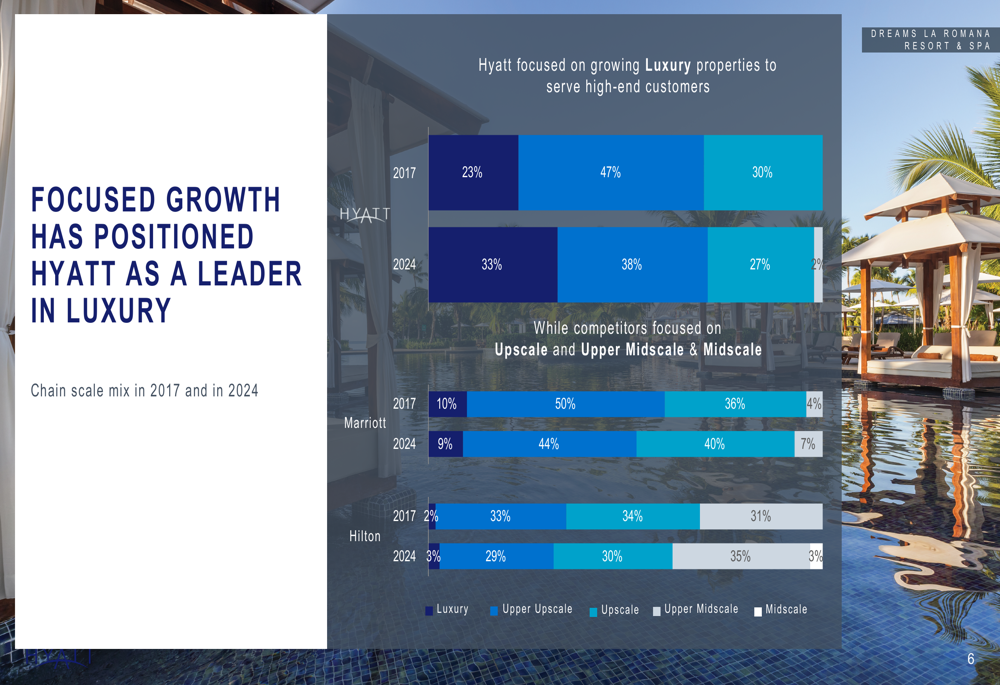

A apresentação da Hyatt enfatizou seu foco estratégico na hospitalidade de luxo, com 33% de seu portfólio agora no segmento de luxo, acima dos 23% em 2017. Isso posiciona a empresa de forma diferente de concorrentes como Marriott e Hilton, que têm maior exposição a propriedades upscale e upper midscale.

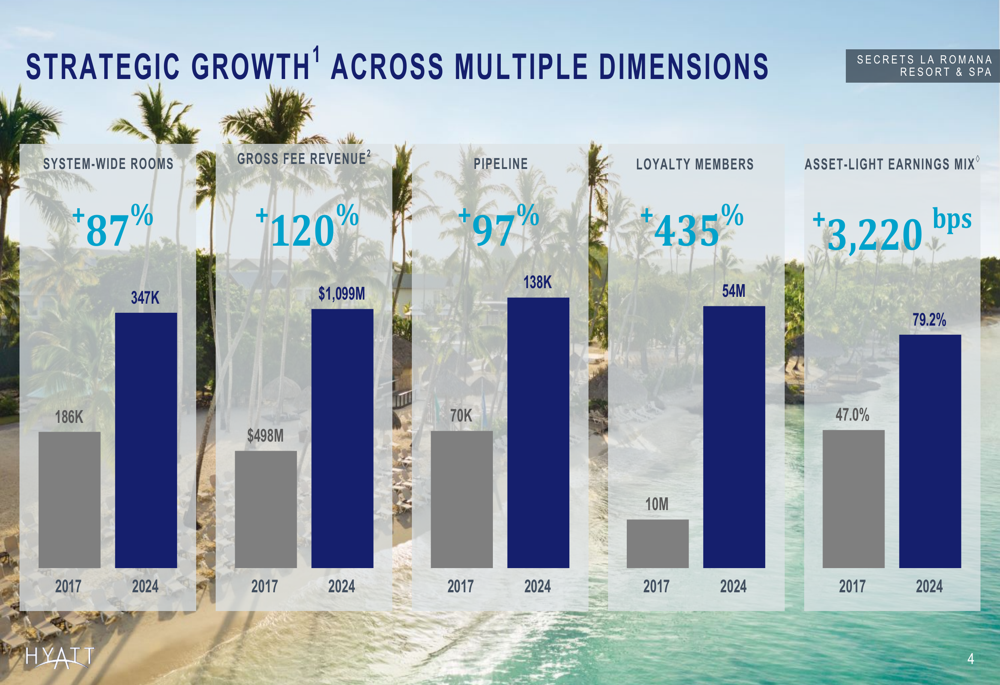

A empresa alcançou um crescimento notável em múltiplas dimensões desde 2017, incluindo um aumento de 87% nos quartos em todo o sistema, crescimento de 120% na receita de taxas brutas e uma expansão de 97% em seu pipeline de desenvolvimento. Mais notavelmente, a adesão ao programa de fidelidade aumentou 435% durante este período.

A presença global da Hyatt continua a se expandir, com presença em 99% dos 50 principais mercados globais. No entanto, a apresentação destacou oportunidades significativas de crescimento em mercados menores (classificados entre 151-674), onde a Hyatt tem apenas 45% de cobertura em comparação com 74-75% dos concorrentes.

Análise financeira detalhada

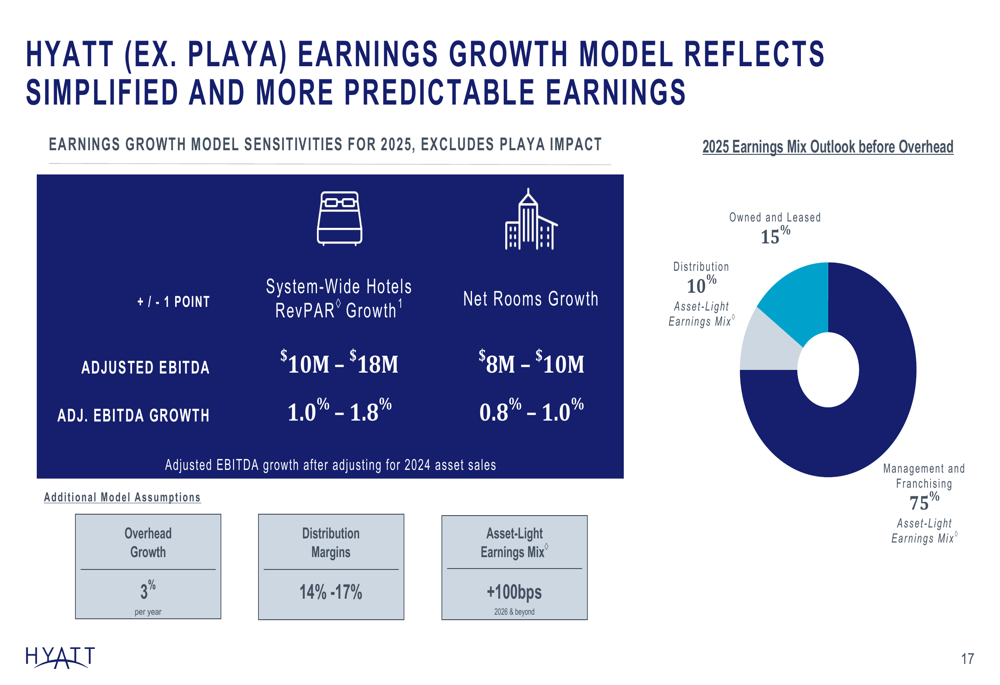

O modelo de crescimento de lucros da empresa ilustra sua transição para um fluxo de receita mais previsível, com gestão e franquias representando 75% do mix de ganhos antes das despesas gerais. O modelo indica que cada ponto percentual de crescimento do RevPAR se traduz em US$ 10-18 milhões em EBITDA ajustado, enquanto cada ponto percentual de crescimento líquido de quartos gera US$ 8-10 milhões.

Em 2024, a Hyatt concluiu vendas significativas de ativos totalizando US$ 1,9 bilhão em receitas brutas. Essas transações reduziram o EBITDA ajustado do segmento próprio e arrendado da empresa em aproximadamente US$ 156 milhões com base em 2023, avançando ainda mais a estratégia asset-light.

A Hyatt mantém seu compromisso de retornar capital aos acionistas, mantendo um dividendo trimestral de US$ 0,15 por ação. No acumulado do ano, a empresa retornou US$ 177 milhões aos acionistas e projeta retornos totais de US$ 300 milhões para o ano completo de 2025. A empresa ainda tem US$ 822 milhões restantes em sua autorização de recompra de ações.

A empresa mantém classificações de crédito de grau de investimento das três principais agências (BBB- da S&P e Fitch, Baa3 da Moody’s), com perspectivas estáveis em todas. A dívida total é de US$ 6,0 bilhões, incluindo um empréstimo a prazo de saque diferido de US$ 1,7 bilhão.

Declarações prospectivas

Para o ano completo de 2025, a Hyatt forneceu faixas de orientação que excluem o impacto de sua aquisição da Playa:

- Crescimento do RevPAR em todo o sistema de 1-3%

- Crescimento líquido de quartos de 6-7%

- Lucro líquido de US$ 135-165 milhões

- Taxas brutas de US$ 1.195-1.215 milhões

- EBITDA ajustado de US$ 1.085-1.130 milhões

- Fluxo de caixa livre ajustado de US$ 450-500 milhões

Olhando além de 2025, a Hyatt projeta que seu mix de ganhos asset-light alcançará 90% ou mais em uma base pro-forma até 2027. A estratégia de longo prazo da empresa continua focada em aprimorar seu efeito de rede por meio de seu programa de fidelidade premiado e portfólio de marcas premium, particularmente nos segmentos de luxo e upper upscale.

A apresentação reforça o compromisso da Hyatt com sua declaração de propósito: "Cuidamos das pessoas para que possam ser o seu melhor", que fundamenta sua abordagem à hospitalidade e estratégia de negócios.

Apesar do prejuízo líquido trimestral, a reação positiva do mercado sugere que os investidores permanecem confiantes na estratégia e trajetória de crescimento de longo prazo da Hyatt. Com forte crescimento de quartos, expansão do pipeline e progresso contínuo em direção a um modelo asset-light, a empresa parece bem posicionada para navegar no cenário de hospitalidade em evolução.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: