Ação sobe 96% em agosto, mas está fora de escolhas de IA deste mês; Veja quem está

Introdução e contexto de mercado

O grupo LATAM Airlines Group SA ADR (Nova York:LTM) apresentou seus resultados do segundo trimestre de 2025 em 29.07, exibindo desempenho financeiro recorde e iniciativas estratégicas voltadas para fortalecer sua posição no mercado. As ações responderam positivamente no pré-mercado, subindo 2,1% para US$ 42,25, com investidores reagindo ao forte desempenho e perspectivas melhoradas da companhia.

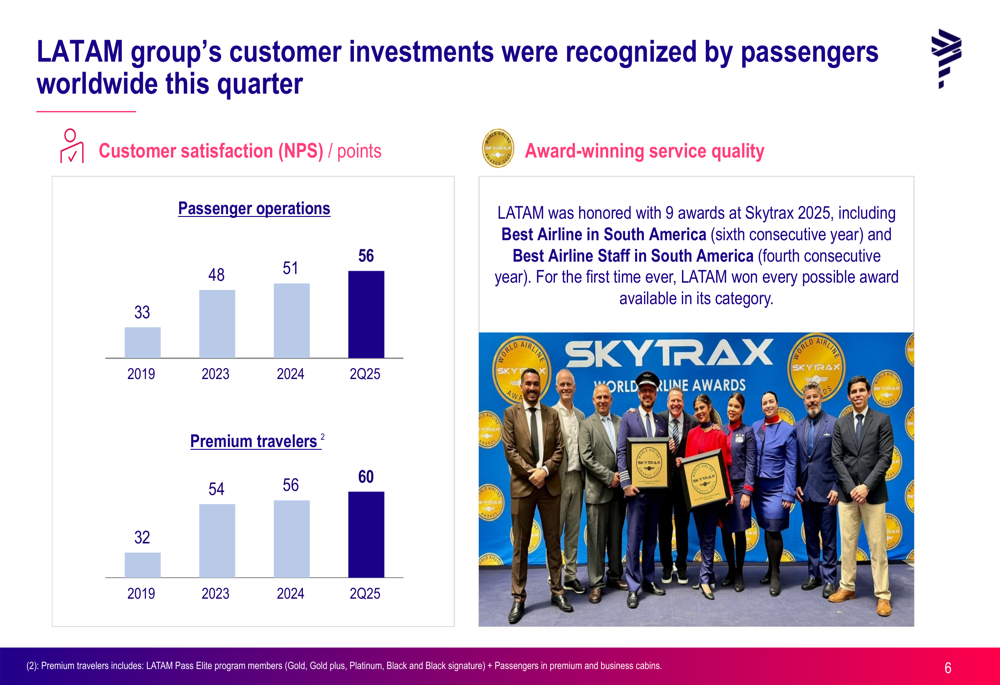

A transportadora sul-americana demonstrou resiliência e crescimento em um setor aéreo competitivo, conquistando o reconhecimento como "Melhor Companhia Aérea da América do Sul" pelo sexto ano consecutivo, segundo o prêmio Skytrax 2025.

Destaques do desempenho trimestral

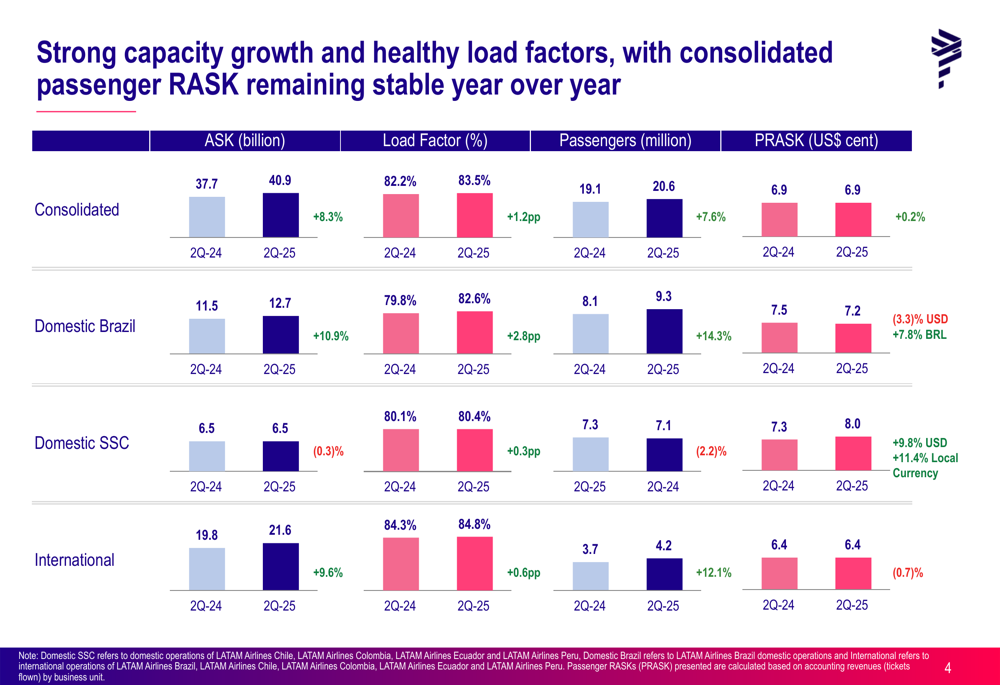

A LATAM reportou métricas operacionais impressionantes para o 2º tri de 2025, transportando mais de 20,5 milhões de passageiros com um aumento de 8,3% na capacidade (ASK) em comparação ao ano anterior. O fator de ocupação consolidado atingiu 83,5%, representando uma melhoria de 1,2 ponto percentual em relação ao mesmo período do ano passado.

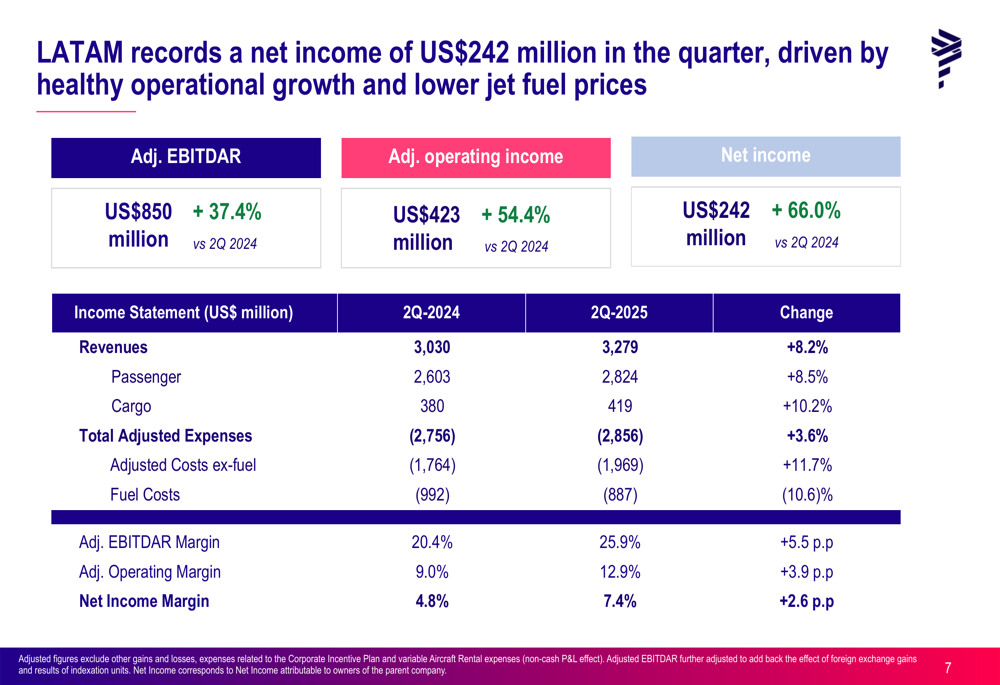

Os resultados financeiros da empresa foram igualmente fortes, com receitas operacionais totais aumentando 8,2% ano a ano para US$ 3,28 bilhões. As receitas de passageiros cresceram 8,5% para US$ 2,82 bilhões, enquanto as receitas de carga aumentaram 10,2% para US$ 419 milhões.

Como mostrado no seguinte resumo de resultados financeiros, a LATAM alcançou melhorias significativas em todas as métricas-chave:

Mais notavelmente, o EBITDAR ajustado atingiu US$ 850 milhões, um aumento de 37,4% em comparação ao 2º tri de 2024, com margem de 25,9% (alta de 5,5 pontos percentuais). A empresa reportou uma margem operacional ajustada recorde para o segundo trimestre de 12,9%, um aumento de 3,9 pontos percentuais em relação ao ano anterior. O lucro líquido disparou 66,0% para US$ 242 milhões, representando uma margem de 7,4%.

Análise financeira detalhada

O desempenho operacional da LATAM variou entre seus diferentes mercados. O segmento Doméstico Brasil mostrou resultados particularmente fortes com um aumento de capacidade de 10,9% e uma melhoria significativa de 2,8 pontos percentuais no fator de ocupação para 82,6%. Este segmento também registrou um aumento de 14,3% no número de passageiros transportados.

As operações internacionais da companhia expandiram a capacidade em 9,6% e melhoraram o fator de ocupação em 0,6 ponto percentual para 84,8%, enquanto o número de passageiros aumentou 12,1%. O gráfico a seguir ilustra essas métricas operacionais nos diferentes segmentos de mercado da LATAM:

A companhia aérea manteve uma gestão disciplinada de custos apesar das pressões inflacionárias. O CASK ajustado (Custo por Assento-Quilômetro Disponível) excluindo combustível permaneceu estável em 4,8 centavos no 2º tri de 2025, enquanto o CASK de Passageiros Ajustado excluindo combustível foi de 4,3 centavos.

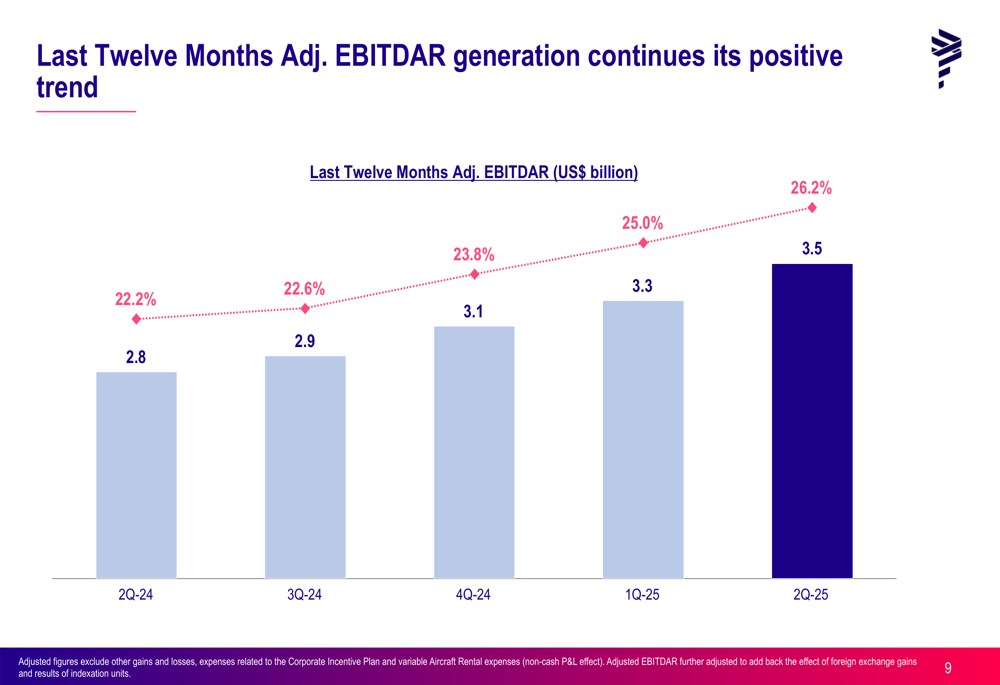

A força financeira da LATAM é evidente em sua tendência de EBITDAR consistentemente crescente, que tem mostrado crescimento constante nos últimos cinco trimestres:

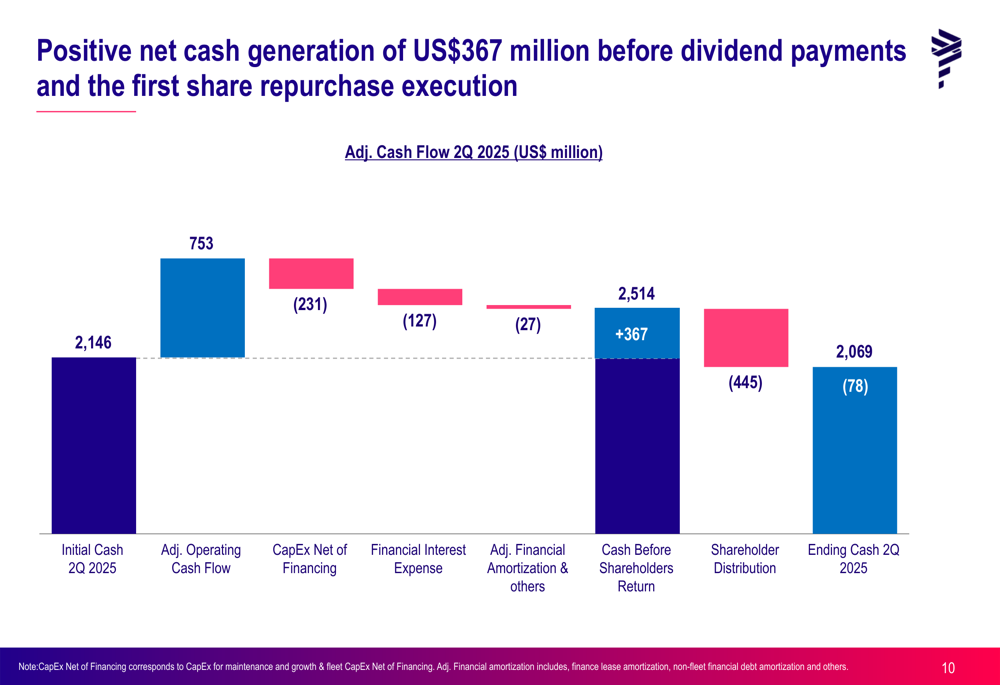

A empresa gerou caixa líquido positivo de US$ 367 milhões antes dos pagamentos de dividendos e recompras de ações no 2º tri de 2025. Após distribuir US$ 445 milhões aos acionistas, a LATAM encerrou o trimestre com uma posição de caixa de US$ 2,07 bilhões.

Iniciativas estratégicas

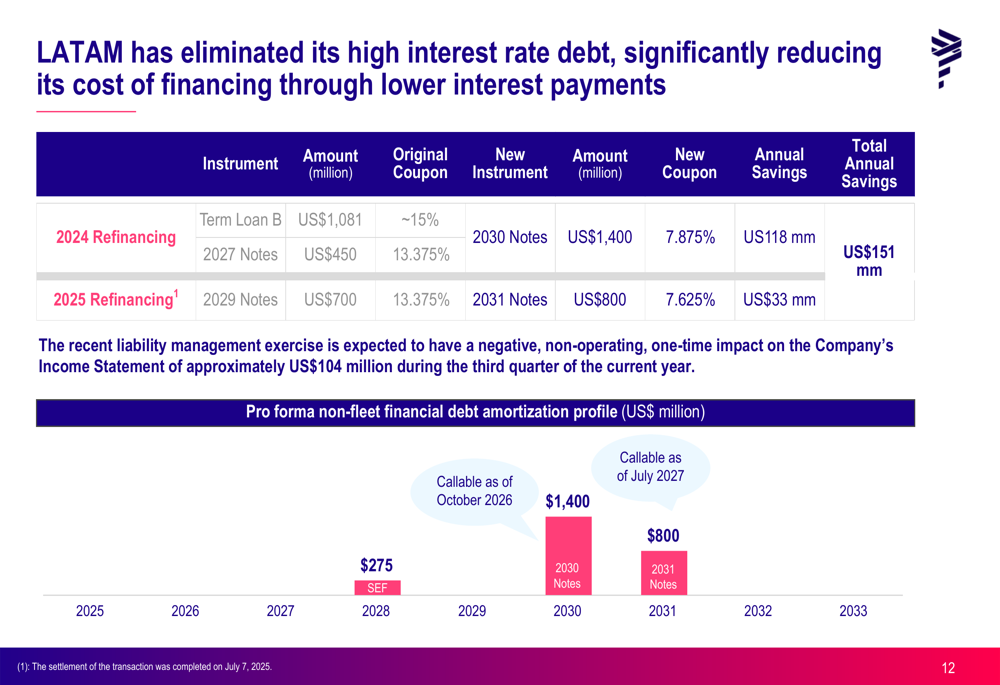

A LATAM implementou diversas iniciativas estratégicas para melhorar sua posição competitiva e estrutura financeira. Uma conquista importante foi o refinanciamento bem-sucedido de US$ 800 milhões em dívidas com juros elevados, o que reduziu os custos de juros em mais de 570 pontos base e deve gerar economias anuais de US$ 151 milhões.

A estratégia de refinanciamento de dívida da empresa melhorou significativamente seu perfil financeiro, como ilustrado no gráfico a seguir:

A companhia aérea também se concentrou em aprimorar sua experiência de viagem premium através da modernização da frota. Atualmente, 64% da frota de aeronaves wide-body da LATAM foi reformada com novas cabines Premium Business, e aproximadamente 90% de sua frota narrow-body oferece conectividade a bordo. Essas melhorias contribuíram para pontuações recordes de satisfação do cliente, com o Net Promoter Score (NPS) atingindo 56 pontos no 2º tri de 2025.

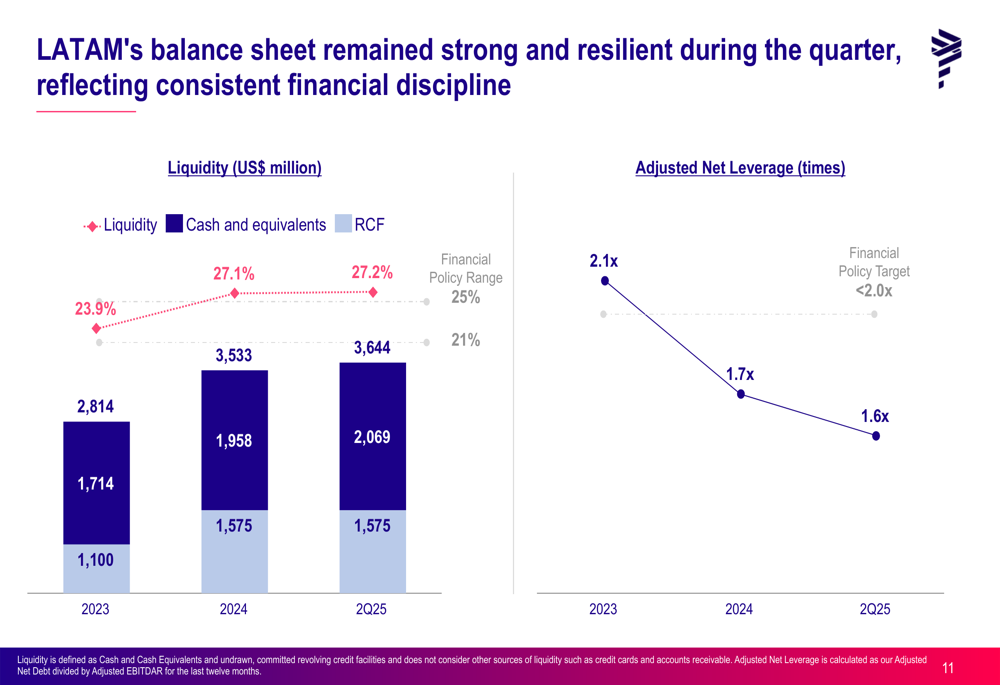

O balanço da LATAM fortaleceu-se consideravelmente, com liquidez de US$ 3,64 bilhões (representando 27,2% da receita LTM) e alavancagem líquida ajustada de 1,6x, abaixo dos 2,1x em 2023.

Perspectivas futuras

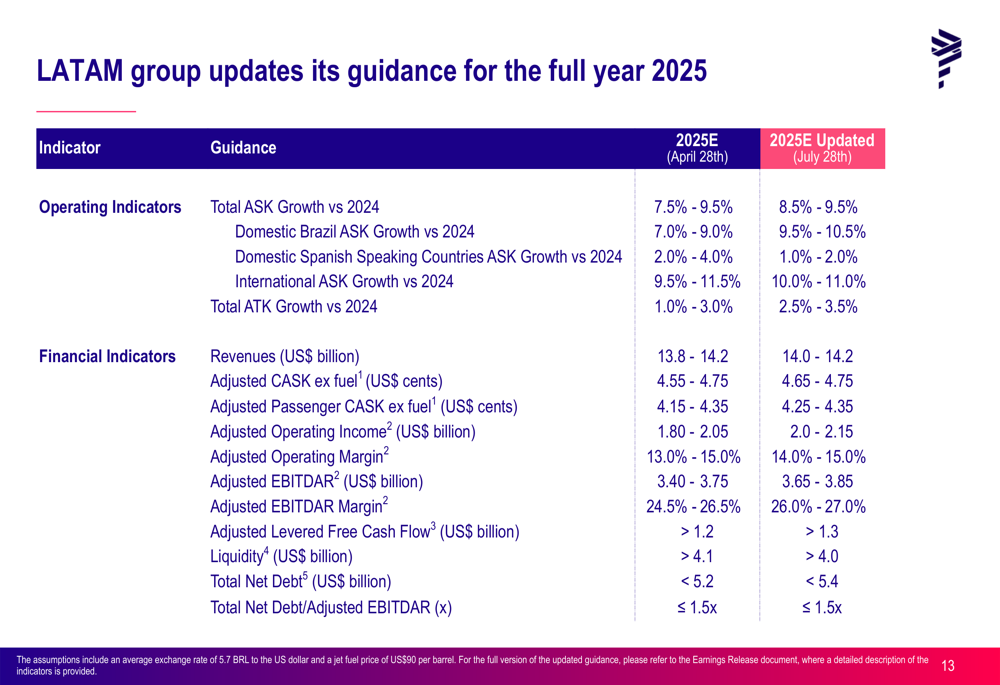

Com base em seu forte desempenho no primeiro semestre do ano, a LATAM atualizou suas projeções para 2025. A empresa agora espera um crescimento total de ASK entre 8,5% e 9,5% em comparação a 2024, com receitas projetadas entre US$ 14,0 e US$ 14,2 bilhões.

O lucro operacional ajustado está previsto entre US$ 2,0 e US$ 2,15 bilhões, enquanto o EBITDAR ajustado deve variar de US$ 3,65 a US$ 3,85 bilhões. A empresa prevê que o fluxo de caixa livre alavancado ajustado excederá US$ 1,3 bilhão, com liquidez permanecendo acima de US$ 4,0 bilhões e dívida líquida total abaixo de US$ 5,4 bilhões.

Os planos de expansão da frota da LATAM seguem conforme o cronograma, com 14 novas aeronaves entregues no primeiro semestre de 2025 e mais 12 esperadas para o segundo semestre do ano. Esta modernização da frota apoia a estratégia de crescimento da empresa enquanto melhora a eficiência operacional.

O foco da companhia aérea no retorno aos acionistas continua, com um novo programa de recompra de ações aprovado para até 3,4% das ações em circulação. Dentro deste programa, a LATAM lançou uma recompra de ações de até 2,4% via mecanismo pro rata, vigente entre 01.07 e 30.07.2025.

À medida que a LATAM continua a executar suas iniciativas estratégicas e capitalizar a forte demanda em seus mercados, a empresa parece bem posicionada para manter sua liderança na aviação sul-americana enquanto entrega resultados financeiros aprimorados e valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: