Trump deve impor taxa de US$ 100.000 para solicitações de visto H-1B

Introdução e contexto de mercado

A L.B. Foster Company (NASDAQ:FSTR) apresentou seus resultados do segundo trimestre de 2025 em 11 de agosto, mostrando uma recuperação significativa após o desempenho decepcionante do primeiro trimestre. A fornecedora de soluções de infraestrutura, que viu suas ações caírem quase 11% após não atingir as expectativas de lucro no 1º tri, entregou uma melhora substancial nos indicadores de lucratividade, apesar de resultados mistos por segmento.

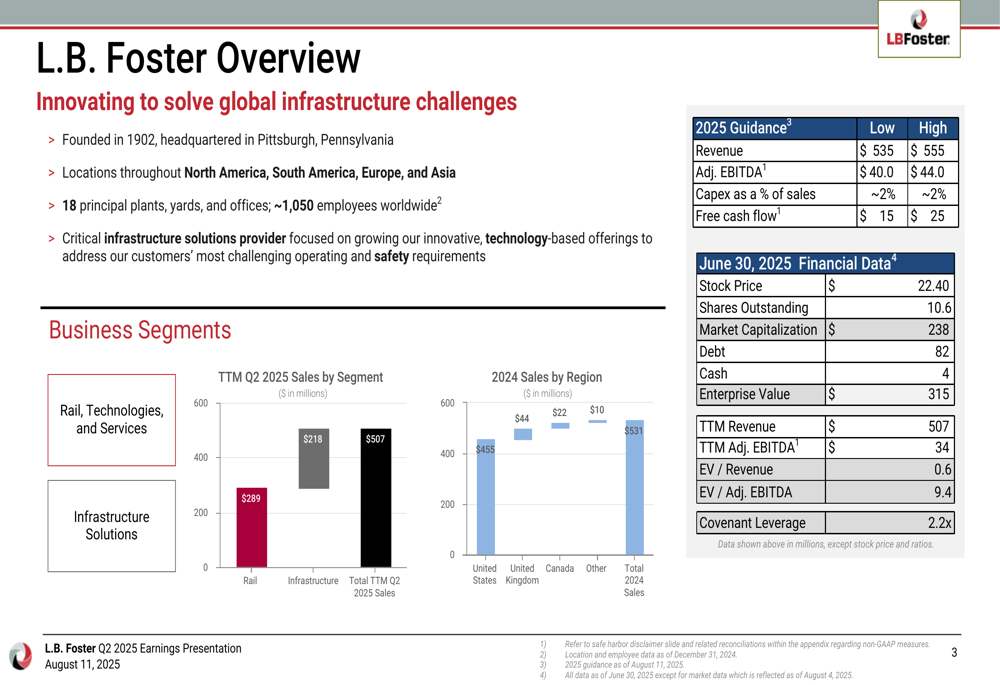

A apresentação do 2º tri da empresa destacou seu posicionamento estratégico como fornecedora crítica de soluções de infraestrutura, com operações na América do Norte, América do Sul, Europa e Ásia. Com aproximadamente 1.050 funcionários em todo o mundo e 18 instalações principais, a L.B. Foster continua focada em soluções inovadoras e baseadas em tecnologia para desafios de infraestrutura.

Como mostrado na seguinte visão geral dos principais dados financeiros da empresa:

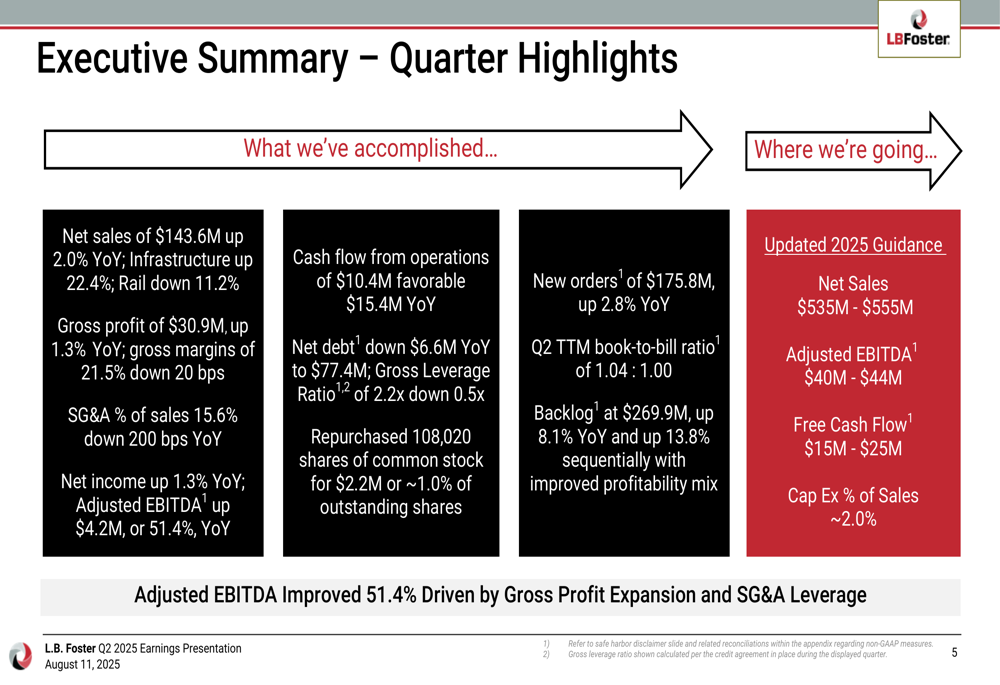

Resumo executivo

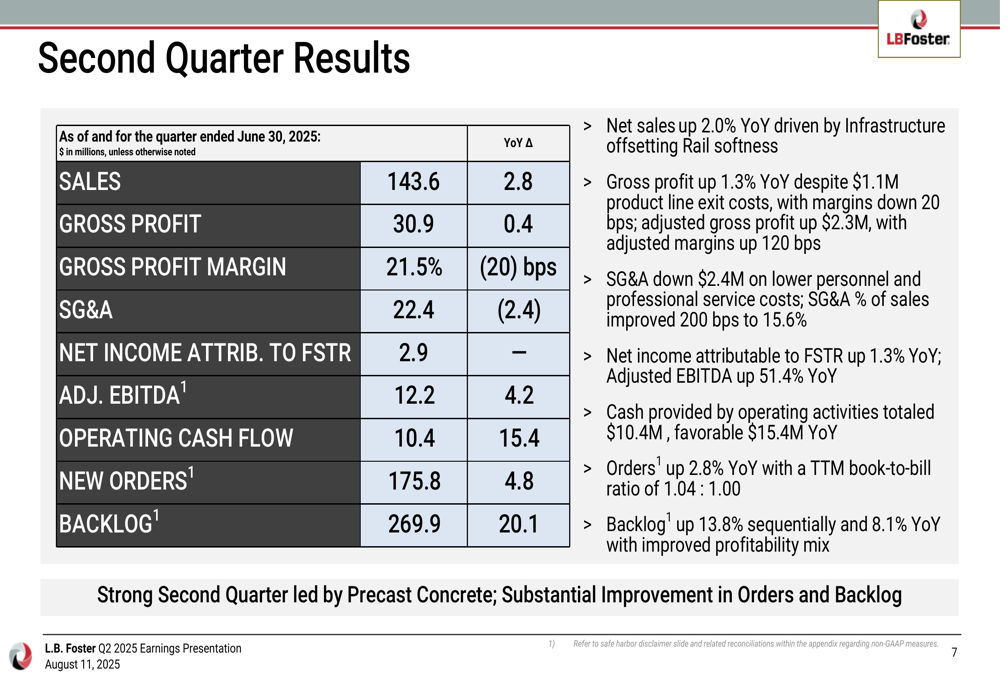

A L.B. Foster reportou vendas líquidas de US$ 143,6 milhões no 2º tri de 2025, um aumento de 2,0% em relação ao ano anterior, com o lucro bruto aumentando 1,3% para US$ 30,9 milhões. A melhoria mais notável veio no EBITDA Ajustado, que disparou 51,4% para US$ 12,2 milhões em comparação com o mesmo período do ano passado.

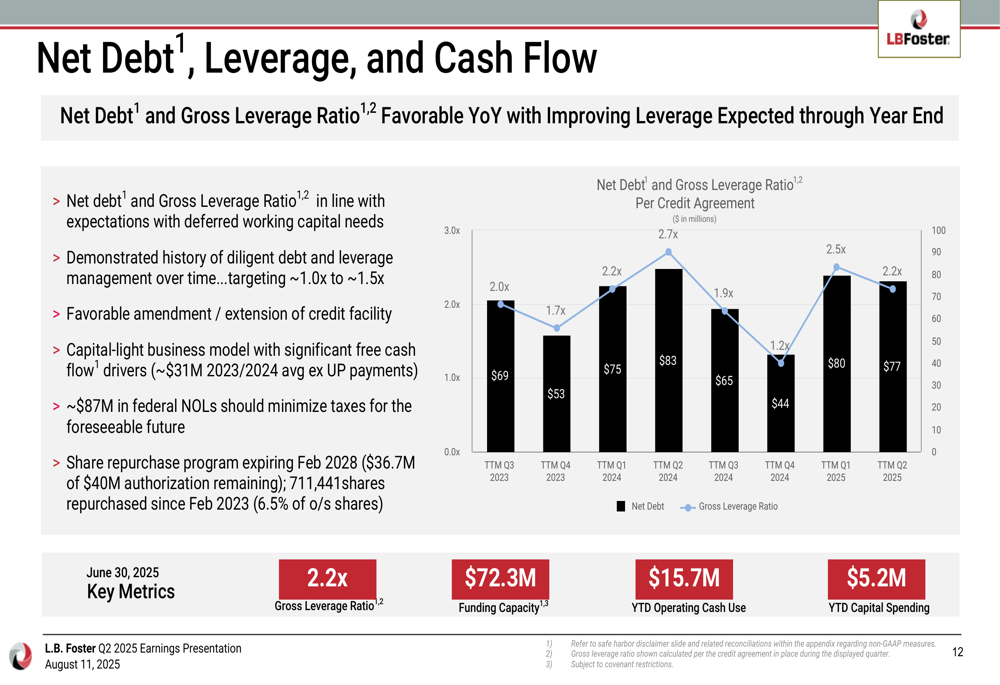

O fluxo de caixa operacional da empresa mostrou melhoria notável de US$ 10,4 milhões, representando uma mudança favorável de US$ 15,4 milhões em relação ao ano anterior. A dívida líquida diminuiu US$ 6,6 milhões para US$ 77,4 milhões, com o índice de alavancagem bruta melhorando para 2,2x de 2,7x no ano anterior.

Esses resultados marcam uma recuperação substancial em relação ao 1º tri de 2025, quando a empresa reportou um LPA de -0,2 contra uma previsão de 0,12, com receita abaixo do esperado em US$ 97,79 milhões comparado aos US$ 109,24 milhões previstos.

O resumo executivo destaca as principais conquistas trimestrais da empresa:

Destaques do desempenho trimestral

Os resultados do segundo trimestre da L.B. Foster mostraram melhoria notável em vários indicadores financeiros-chave. O lucro líquido atribuível à empresa aumentou 1,3% em relação ao ano anterior para US$ 2,9 milhões, com o lucro por ação diluído subindo 3,8% para US$ 0,27. As despesas de SG&A como percentual das vendas melhoraram em 200 pontos base em relação ao ano anterior.

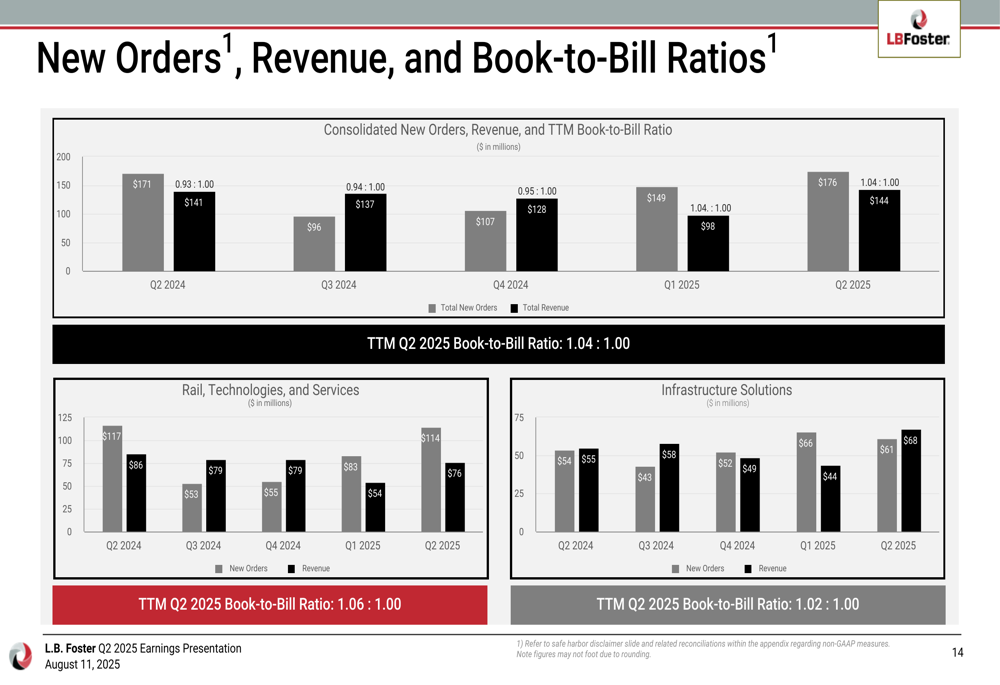

A empresa também reportou forte entrada de pedidos, com novos pedidos de US$ 175,8 milhões representando um aumento de 2,8% em relação ao 2º tri de 2024. Isso contribuiu para uma carteira de pedidos de US$ 269,9 milhões, um aumento de 8,1% em relação ao ano anterior e 13,8% sequencialmente, indicando potencial para crescimento contínuo nos próximos trimestres.

Os resultados trimestrais detalhados são apresentados no slide a seguir:

Análise por segmento

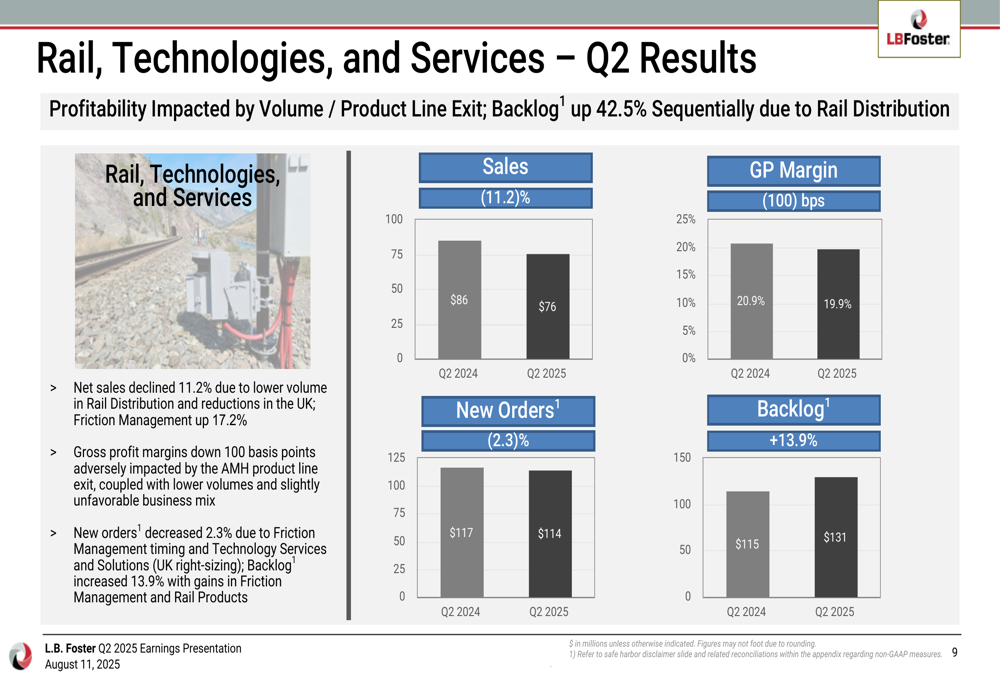

O desempenho da L.B. Foster mostrou divergência significativa entre seus dois principais segmentos de negócios. O segmento de Ferrovias, Tecnologias e Serviços experimentou uma queda de 11,2% nas vendas líquidas para US$ 76 milhões, com as margens de lucro bruto contraindo 100 pontos base para 19,9%. Esse declínio foi atribuído ao menor volume na Distribuição Ferroviária e reduções no mercado do Reino Unido.

Como mostrado na seguinte divisão por segmento:

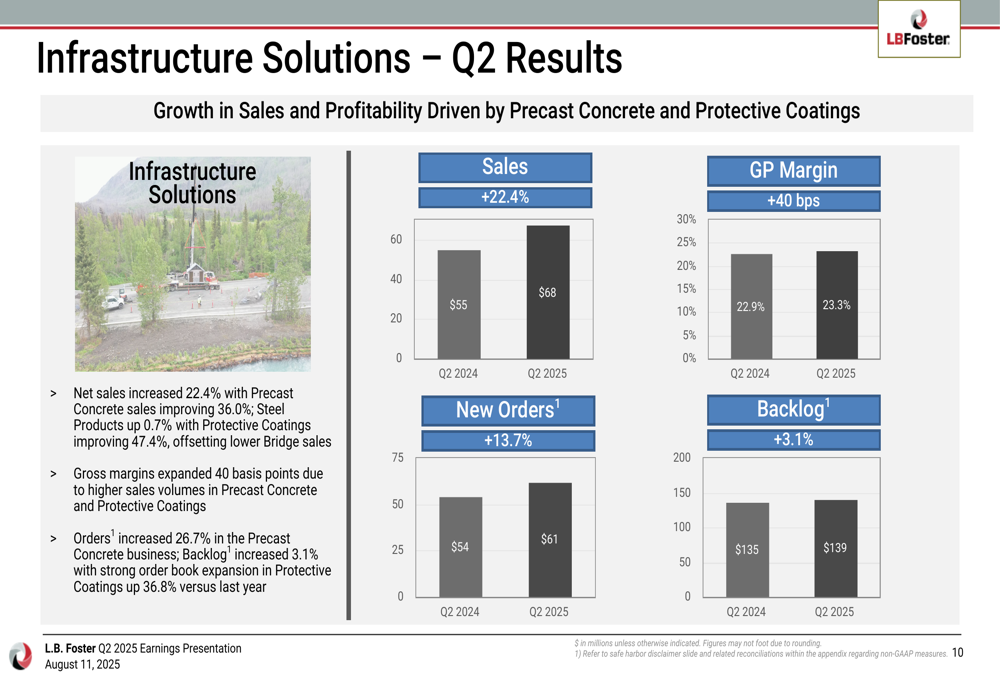

Em contraste, o segmento de Soluções de Infraestrutura entregou crescimento robusto, com vendas líquidas aumentando 22,4% para US$ 68 milhões. Esse crescimento foi impulsionado por uma melhoria de 36,0% nas vendas de Concreto Pré-moldado e um aumento de 47,4% em Revestimentos Protetores. As margens brutas neste segmento expandiram 40 pontos base para 23,3%.

O forte desempenho do segmento de Infraestrutura é detalhado neste slide:

A administração observou que o renovado interesse na produção doméstica de energia se traduziu em uma forte carteira de pedidos para Revestimentos Protetores, enquanto a nova instalação de Pré-moldados da empresa na Flórida entregou seu primeiro pedido no 2º tri. O financiamento governamental para investimentos em infraestrutura de grande escala também melhorou durante o trimestre, beneficiando o segmento de Soluções de Infraestrutura.

Posição financeira e perspectivas

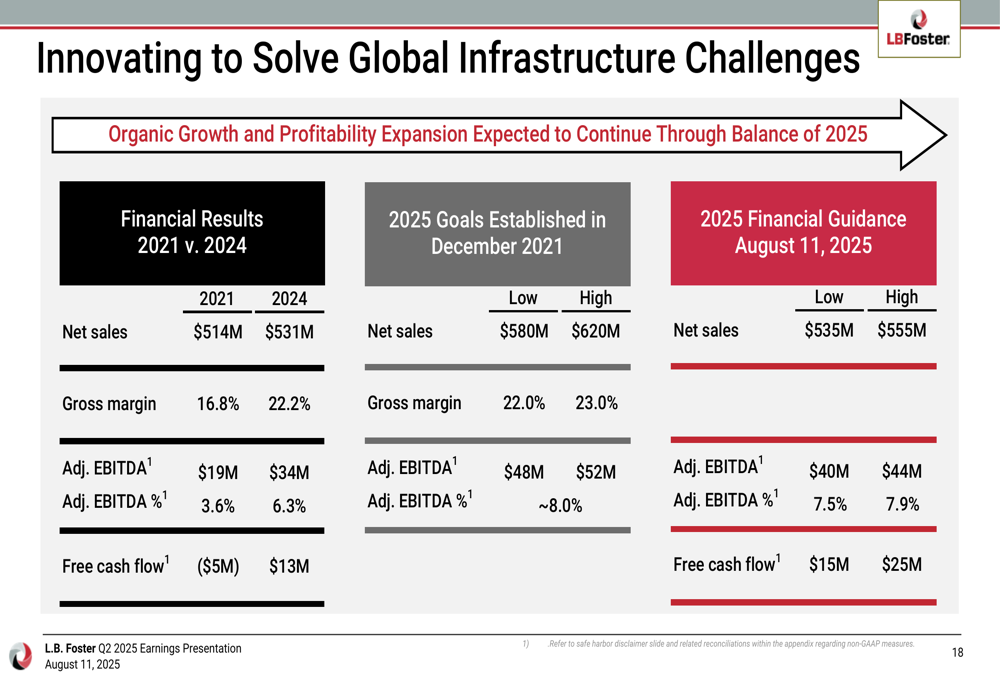

Apesar do forte desempenho no 2º tri, os resultados acumulados da L.B. Foster ainda refletem desafios, com lucro líquido para os primeiros seis meses de 2025 em US$ 0,8 milhão, queda de 89,4% em relação aos US$ 7,3 milhões no mesmo período de 2024. No entanto, a empresa manteve sua orientação financeira para 2025, projetando vendas líquidas de US$ 535-555 milhões, EBITDA Ajustado de US$ 40-44 milhões e fluxo de caixa livre de US$ 15-25 milhões.

A gestão da dívida e a posição de alavancagem da empresa melhoraram, como ilustrado no gráfico a seguir:

As prioridades de alocação de capital da L.B. Foster permanecem focadas na redução da dívida, visando um índice de alavancagem bruta entre 1,0x e 1,5x. A empresa também está alocando aproximadamente 2,0% das vendas para manutenção e despesas de capital para crescimento orgânico, enquanto continua seu programa de recompra de ações e avalia aquisições estratégicas complementares.

O progresso da empresa em direção às suas metas financeiras para 2025 é mostrado nesta análise comparativa:

Iniciativas estratégicas

Olhando para o futuro, a L.B. Foster está focando em várias iniciativas estratégicas para impulsionar o crescimento. A empresa destacou que o financiamento governamental de investimentos em infraestrutura de grande escala melhorou no segundo trimestre, o que deve beneficiar seu segmento de Soluções de Infraestrutura. Além disso, o foco contínuo e o financiamento de iniciativas de segurança e índice operacional de clientes ferroviários devem apoiar o crescimento de longo prazo para Tecnologias Ferroviárias.

As tendências de novos pedidos e carteira da empresa indicam potencial para crescimento contínuo, com uma relação de pedidos para faturamento de 1,04:1,00 para os doze meses encerrados no 2º tri de 2025. O gráfico a seguir ilustra as tendências de pedidos da empresa:

A administração observou que as vendas e o EBITDA ajustado seguem ciclos de temporada de construção, com níveis de pico tipicamente ocorrendo no 2º e 3º trimestres. Espera-se que a geração de fluxo de caixa livre seja mais forte na segunda metade do ano devido às necessidades sazonais de capital de giro, um padrão que se antecipa continuar em 2025.

O CEO da L.B. Foster, John Kasel, expressou otimismo sobre a trajetória da empresa, enfatizando o forte desempenho em concreto pré-moldado e a melhoria substancial em pedidos e carteira. A empresa parece bem posicionada para capitalizar sobre gastos em infraestrutura e crescimento do setor de energia, embora desafios permaneçam no segmento Ferroviário que exigirão atenção contínua.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: