Mudança de opinião de Trump sobre Lula pode ser graças a Joesley Batista, da JBS

Introdução e contexto de mercado

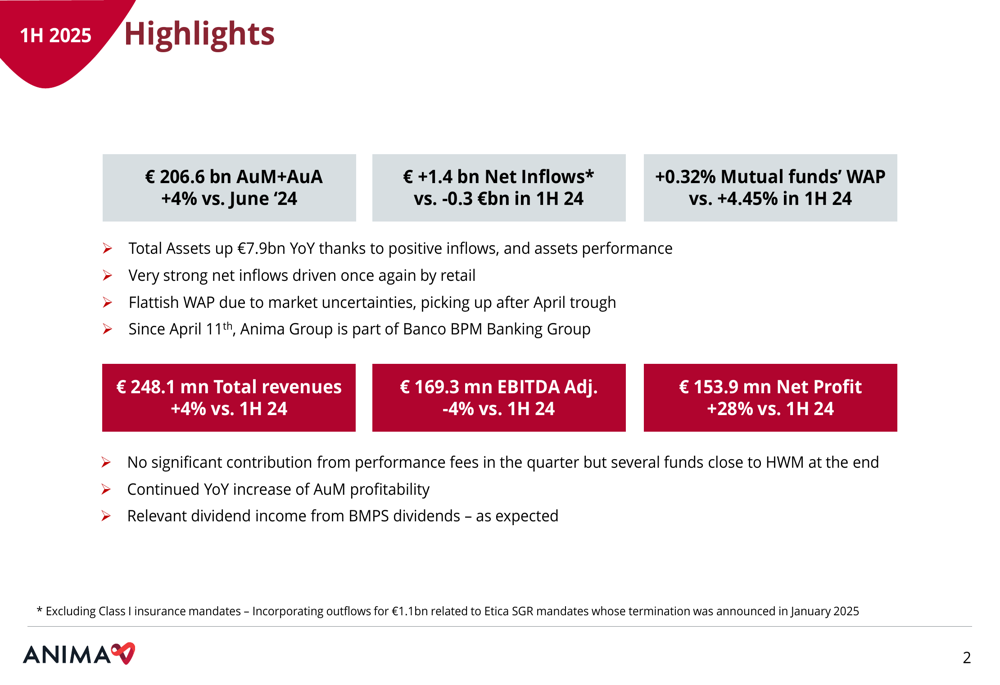

A Anima Holding SpA (BIT:ANIM) apresentou seus resultados do primeiro semestre de 2025 em 4 de agosto, destacando um forte crescimento do lucro líquido apesar de um desempenho misto em outros indicadores. A empresa italiana de gestão de ativos, que passou a fazer parte do Grupo Bancário Banco BPM em abril de 2025, reportou ativos sob gestão (AuM) mais ativos sob consultoria (AuA) de €206,6 bilhões, representando um aumento de 4% em comparação com junho de 2024.

As ações da empresa estavam sendo negociadas a €6,18 no momento da apresentação, com alta de 0,49% no dia, e têm mostrado resiliência em um ambiente de mercado desafiador, atualmente negociadas bem acima de sua mínima de 52 semanas de €4,14.

Destaques do desempenho trimestral

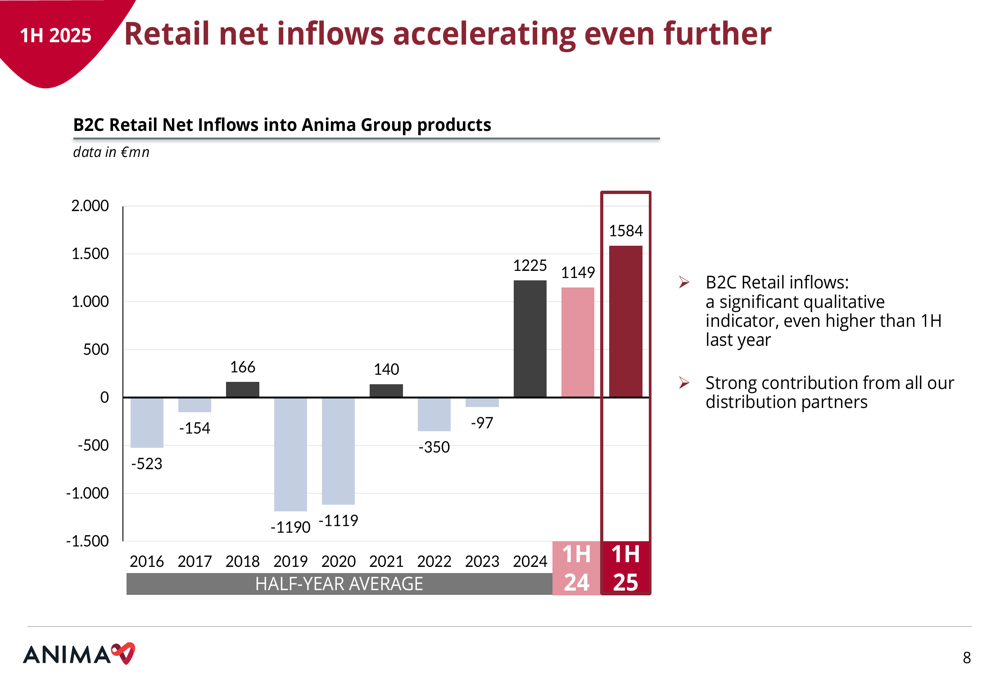

A Anima reportou entradas líquidas de €1,4 bilhão para o primeiro semestre de 2025, uma melhora significativa em comparação com a saída de -€0,3 bilhão registrada no mesmo período do ano passado. Este impulso positivo foi principalmente impulsionado pela forte atividade de investidores de varejo, com a empresa observando a aceleração das entradas líquidas de varejo em toda a sua rede de distribuição.

Como mostrado no gráfico a seguir de métricas-chave de desempenho, a Anima apresentou resultados financeiros mistos, com aumento da receita total enquanto o EBITDA diminuiu:

A receita total alcançou €248,1 milhões, um aumento de 4% em comparação com o primeiro semestre de 2024, enquanto o EBITDA ajustado caiu 4% para €169,3 milhões. Apesar desta contração do EBITDA, o lucro líquido aumentou 28% para €153,9 milhões, beneficiando-se da receita de dividendos do BMPS e da melhoria geral da eficiência financeira.

O desempenho médio ponderado (WAP) dos fundos mútuos da empresa foi de +0,32% para o período, significativamente menor que os +4,45% registrados no 1º semestre de 2024, refletindo incertezas mais amplas do mercado. No entanto, a Anima observou que o desempenho começou a melhorar após abril.

Análise financeira detalhada

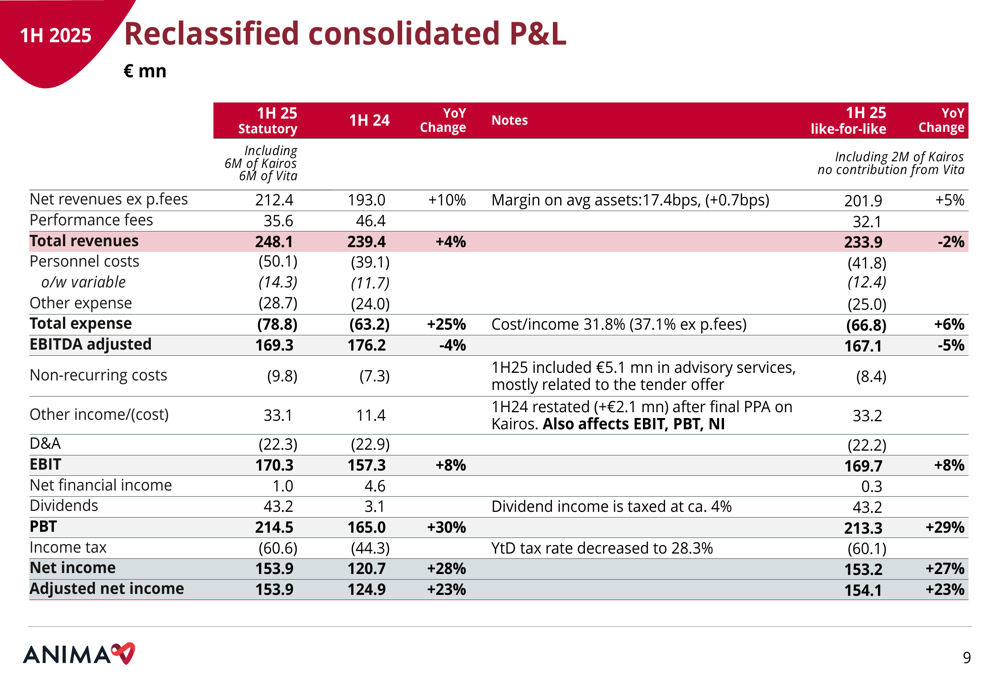

A demonstração de resultados consolidada da Anima revela os fatores por trás do desempenho financeiro da empresa. O demonstrativo de resultados reclassificado mostra que, enquanto as taxas de performance diminuíram de €46,4 milhões para €35,6 milhões, a receita líquida excluindo taxas de performance cresceu 10% ano a ano.

A tabela a seguir fornece um detalhamento abrangente do desempenho financeiro da Anima:

A empresa manteve uma forte disciplina de custos com um índice de custo/receita de 31,7%, ligeiramente superior aos 26,4% registrados no mesmo período do ano passado. Este aumento foi principalmente devido à queda nas taxas de performance, que têm uma alta contribuição de margem.

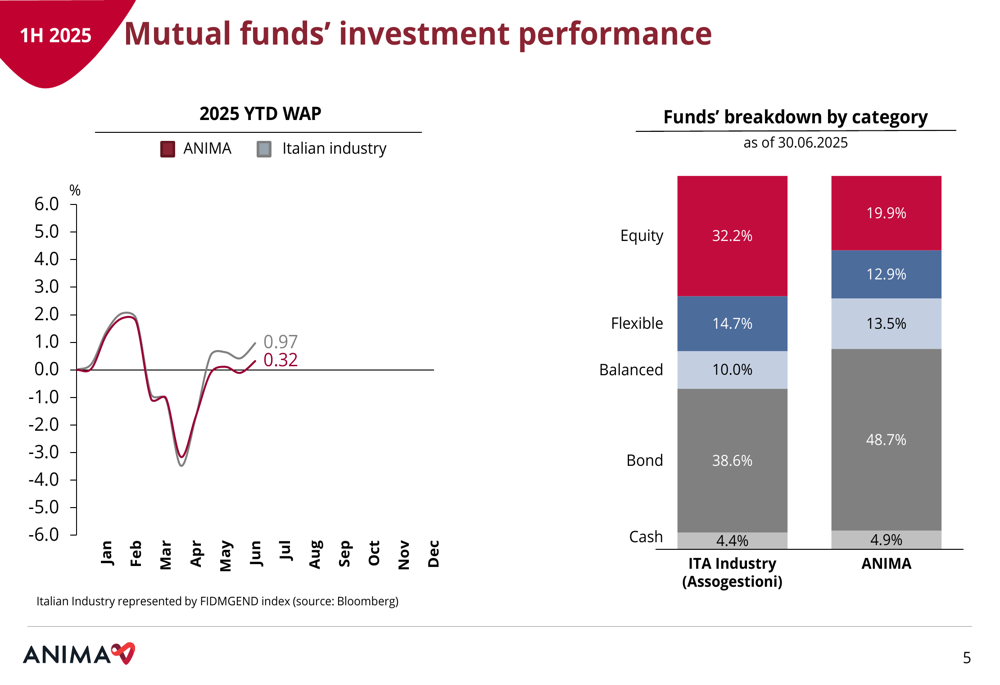

A estratégia de alocação de ativos da Anima difere notavelmente da indústria italiana mais ampla, com uma alocação maior para fundos de ações (32,2% vs. média da indústria de 19,9%) e uma alocação menor para fundos de títulos (38,6% vs. média da indústria de 48,7%). Este posicionamento estratégico ajudou a empresa a manter retornos competitivos apesar das condições desafiadoras do mercado.

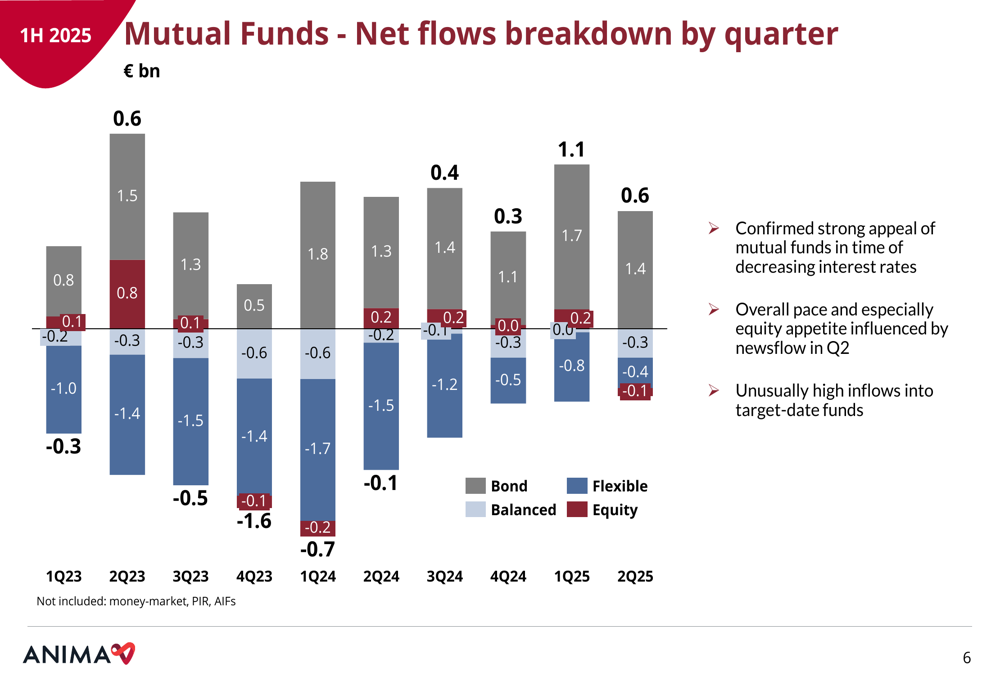

O detalhamento trimestral dos fluxos de fundos mútuos mostra interesse contínuo e forte nos produtos da Anima, particularmente em fundos de títulos e ações. A empresa observou que o ritmo geral e o apetite por ações foram influenciados pelo fluxo de notícias do mercado no 2º tri, destacando também entradas excepcionalmente altas em fundos com data-alvo.

Iniciativas estratégicas e perspectivas

A integração da Anima no Grupo Bancário Banco BPM representa um desenvolvimento estratégico significativo para a empresa. Espera-se que este novo relacionamento amplie o AuM acessível da Anima e potencialmente posicione a empresa para desempenhar um papel importante em futuras operações estratégicas que o Banco BPM possa realizar.

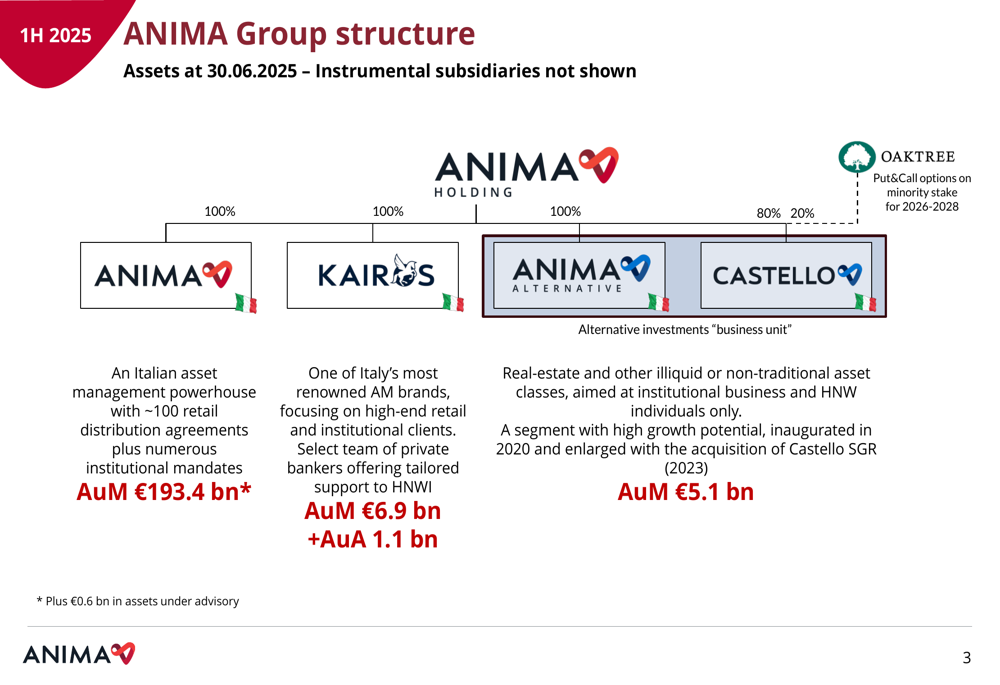

A estrutura do grupo da empresa abrange várias subsidiárias especializadas, incluindo KAIROS (focada em clientes de varejo de alto nível e institucionais), e ANIMA ALTERNATIVE e CASTELLO (especializadas em imóveis e outras classes de ativos ilíquidos).

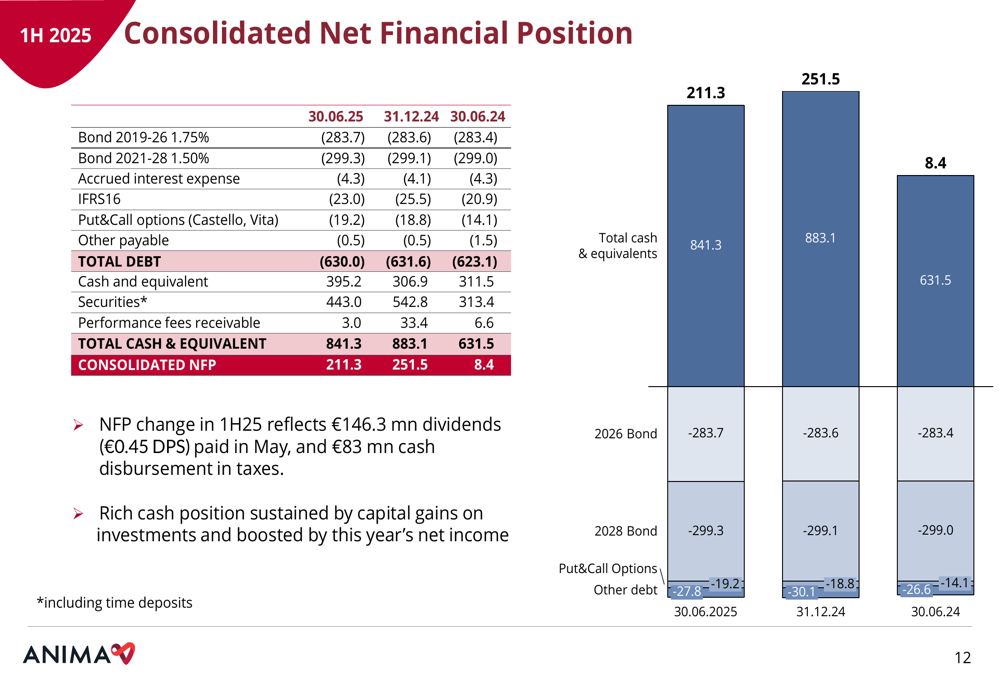

A Anima mantém uma forte posição financeira com uma posição financeira líquida consolidada de €211,3 milhões em 30 de junho de 2025, comparada a €251,5 milhões no final de 2024. A mudança reflete €146,3 milhões em dividendos e €83 milhões em desembolso de caixa para impostos durante o primeiro semestre do ano.

Olhando para o futuro, a Anima enfatizou seu forte legado como um modelo de gestão de ativos comprovado e escalável com uma rede incomparável de relacionamentos na indústria financeira italiana. O negócio de baixo capital da empresa continua a gerar fluxo de caixa constante, posicionando-a bem para futuras oportunidades de crescimento dentro da estrutura do grupo Banco BPM.

As entradas líquidas de varejo têm acelerado ainda mais, atingindo €1.584 milhões no primeiro semestre de 2025, significativamente mais altas que períodos anteriores e demonstrando forte impulso em todos os parceiros de distribuição.

À medida que as taxas de juros começam a diminuir, a Anima observou o forte apelo confirmado dos fundos mútuos, particularmente na categoria de títulos. O foco estratégico da empresa na lucratividade é evidente em sua abordagem aos ativos geridos, com as entradas mais lucrativas vindas de usuários de fundos e clientes de varejo.

Com seu posicionamento estratégico aprimorado dentro do grupo Banco BPM e desempenho contínuo e forte nas entradas líquidas de varejo, a Anima parece bem posicionada para navegar no ambiente de mercado em evolução, aproveitando seus pontos fortes estabelecidos no setor de gestão de ativos italiano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: