Preço do ouro atinge recorde acima de US$ 3.800/oz com riscos de paralisação nos EUA

Introdução e contexto de mercado

A Mohawk Industries (Nova York:NYSE:MHK), maior empresa de revestimentos para pisos do mundo, apresentou seus resultados do 2º tri de 2025 em 25 de julho, demonstrando resiliência operacional em um ambiente de mercado desafiador. As ações da empresa responderam positivamente, subindo 4,22% para fechar em US$ 116, com negociações após o mercado elevando as ações em mais 3,27% para US$ 119,79.

A apresentação destacou a escala global e o portfólio abrangente de produtos da Mohawk, enfatizando sua posição como líder do setor com US$ 10,8 bilhões em vendas líquidas em 2024, aproximadamente 41.900 funcionários, operações de fabricação em 19 países e distribuição de produtos em cerca de 180 países em todo o mundo.

Como mostrado na seguinte análise da presença global e distribuição de vendas da Mohawk:

Destaques do desempenho trimestral

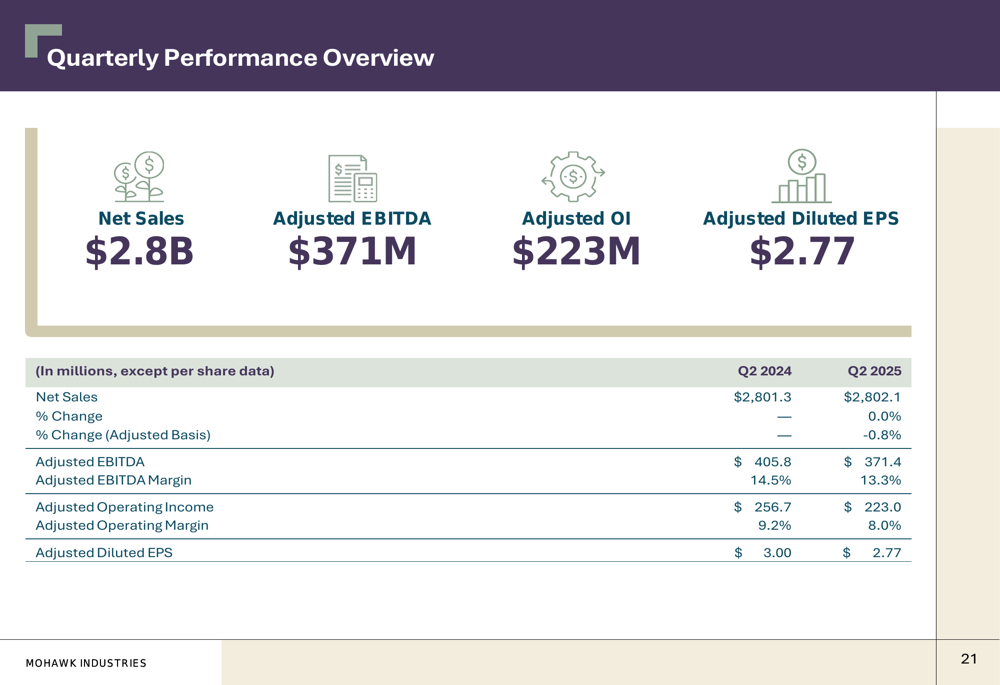

A Mohawk reportou vendas praticamente estáveis de US$ 2,8 bilhões no 2º tri de 2025 em comparação com o mesmo período do ano anterior, enquanto os indicadores de lucratividade mostraram pressão. O EBITDA ajustado caiu para US$ 371,4 milhões, contra US$ 405,8 milhões no 2º tri de 2024, com a margem de EBITDA ajustada contraindo de 14,5% para 13,3%. O lucro operacional ajustado caiu para US$ 223 milhões, contra US$ 256,7 milhões, resultando em uma compressão da margem operacional ajustada de 9,2% para 8,0%. O LPA diluído ajustado foi de US$ 2,77, abaixo dos US$ 3,00 do trimestre do ano anterior, mas superando a orientação anterior da empresa de US$ 2,52-US$ 2,62.

O gráfico a seguir detalha o desempenho financeiro da Mohawk no 2º tri de 2025:

Apesar da pressão nas margens, a Mohawk gerou aproximadamente US$ 126 milhões em fluxo de caixa livre durante o trimestre. A empresa continuou seu programa de retorno aos acionistas, recomprando aproximadamente 393.000 ações por US$ 42 milhões e anunciando um novo programa de recompra de ações de US$ 500 milhões. A administração também reduziu sua projeção de despesas de capital para 2025 para aproximadamente US$ 500 milhões.

O desempenho do 2º tri da empresa refletiu o impacto de melhorias operacionais, ações de contenção de custos e iniciativas de desenvolvimento de mercado, como ilustrado nesta visão geral:

Análise de desempenho por segmento

O segmento Global Ceramic da Mohawk reportou vendas de US$ 1,12 bilhão no 2º tri de 2025, um leve aumento em relação aos US$ 1,12 bilhão no 2º tri de 2024. No entanto, o lucro operacional ajustado diminuiu para US$ 90,3 milhões, contra US$ 94,8 milhões, com a margem operacional ajustada contraindo para 8,1% de 8,5%. O segmento se beneficiou de preços favoráveis e mix de produtos, ganhos de produtividade e maiores vendas de produtos premium, parcialmente compensados por custos de insumos mais altos.

O segmento Flooring Rest of World registrou vendas de US$ 734,4 milhões, acima dos US$ 727,2 milhões no 2º tri de 2024. No entanto, o lucro operacional ajustado diminuiu significativamente para US$ 76,4 milhões, contra US$ 91,4 milhões, com a margem operacional ajustada caindo para 10,4% de 12,6%. O segmento foi positivamente impactado por ganhos de produtividade, mas enfrentou ventos contrários devido aos preços competitivos do setor.

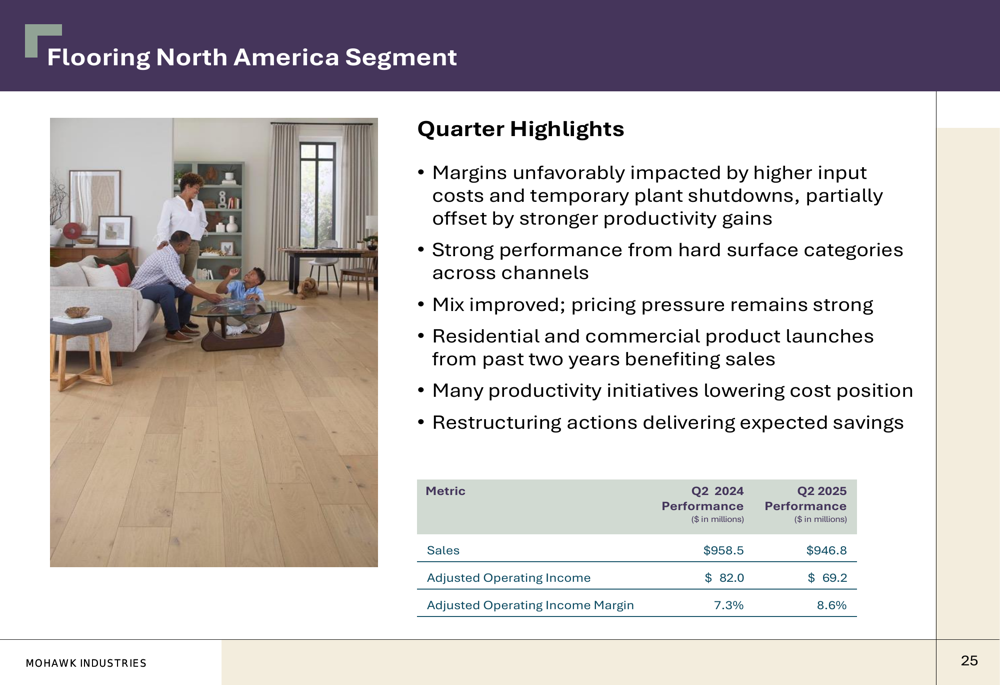

O segmento Flooring North America registrou vendas de US$ 946,8 milhões, abaixo dos US$ 958,5 milhões no 2º tri de 2024. O lucro operacional ajustado diminuiu para US$ 69,2 milhões, contra US$ 82,0 milhões, com a margem operacional ajustada caindo para 7,3% de 8,6%. O segmento foi desfavoravelmente impactado por custos de insumos mais altos e fechamentos temporários de fábricas, parcialmente compensados por ganhos de produtividade mais fortes e mix melhorado.

Iniciativas estratégicas e posicionamento competitivo

A apresentação da Mohawk enfatizou várias vantagens estratégicas que posicionam a empresa para navegar nas condições atuais de mercado e capitalizar oportunidades futuras. Estas incluem tendências de construção de longo prazo, alcance geográfico, excelência operacional, inovação de produtos e uma forte posição financeira.

A empresa destacou sua liderança em múltiplas categorias de revestimentos para pisos em mercados regionais-chave, com produtos diferenciados alinhados às preferências locais:

A Mohawk também demonstrou seu compromisso com a inovação de produtos, apresentando inovações recentes de categoria que proporcionam vantagens competitivas através da diferenciação:

As iniciativas de excelência operacional da empresa focam em maximizar a produtividade, com ações de reestruturação que devem proporcionar aproximadamente US$ 100 milhões em economias em 2025. A Mohawk enfatizou sua integração vertical, que otimiza os controles de processo e garante a qualidade do produto e a agilidade do negócio.

Declarações prospectivas

Olhando para o futuro, a Mohawk forneceu orientação de LPA ajustado para o 3º tri de 2025 entre US$ 2,56 e US$ 2,66. A administração observou que as tarifas em evolução estão adicionando incerteza econômica, e a empresa iniciou ajustes de preços e otimização da cadeia de suprimentos para combater o impacto das taxas tarifárias iniciais.

As condições de mercado permanecem fracas devido à inflação e à perspectiva cautelosa dos consumidores, com o setor comercial continuando a superar o residencial. Espera-se que os custos mais altos de insumos continuem, atingindo o pico no 3º tri. As ações de reestruturação da empresa estão no caminho certo para reduzir os custos em aproximadamente US$ 100 milhões em 2025.

Para o longo prazo, a Mohawk enfatizou que sua fabricação doméstica nos EUA proporciona vantagens contra a concorrência baseada em importações. A empresa observou que o setor historicamente se recuperou em mais de 10% anualmente nos anos seguintes ao ponto mais baixo da Grande Recessão, e embora o momento de um ponto de inflexão seja imprevisível, espera-se que os volumes do setor retornem aos níveis históricos, apoiados pela demanda futura significativa do déficit habitacional e casas envelhecidas em todas as regiões.

Como mostrado na perspectiva de curto prazo da empresa:

A Mohawk mantém uma forte posição financeira com uma relação de dívida líquida para EBITDA ajustado de 1,1x no final de 2024, abaixo de 1,5x em 2023. A liquidez total da empresa era de US$ 1,6 bilhão em 31 de dezembro de 2024, proporcionando ampla flexibilidade para navegar pelos desafios do mercado e buscar oportunidades estratégicas.

Apesar dos ventos contrários atuais, a administração da Mohawk permanece confiante na capacidade da empresa de aproveitar sua escala, diversificação geográfica, excelência operacional e inovação de produtos para impulsionar a criação de valor a longo prazo à medida que as condições de mercado melhoram.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: