Occidental em negociações para vender unidade OxyChem por US$ 10 bilhões

A Motorola Solutions (NYSE:MSI) apresentou seus resultados financeiros do segundo trimestre de 2025 em 7 de agosto, mostrando crescimento sólido em todos os segmentos tecnológicos e anunciando uma aquisição significativa que levou a empresa a elevar suas perspectivas para o ano inteiro.

Destaques do desempenho trimestral

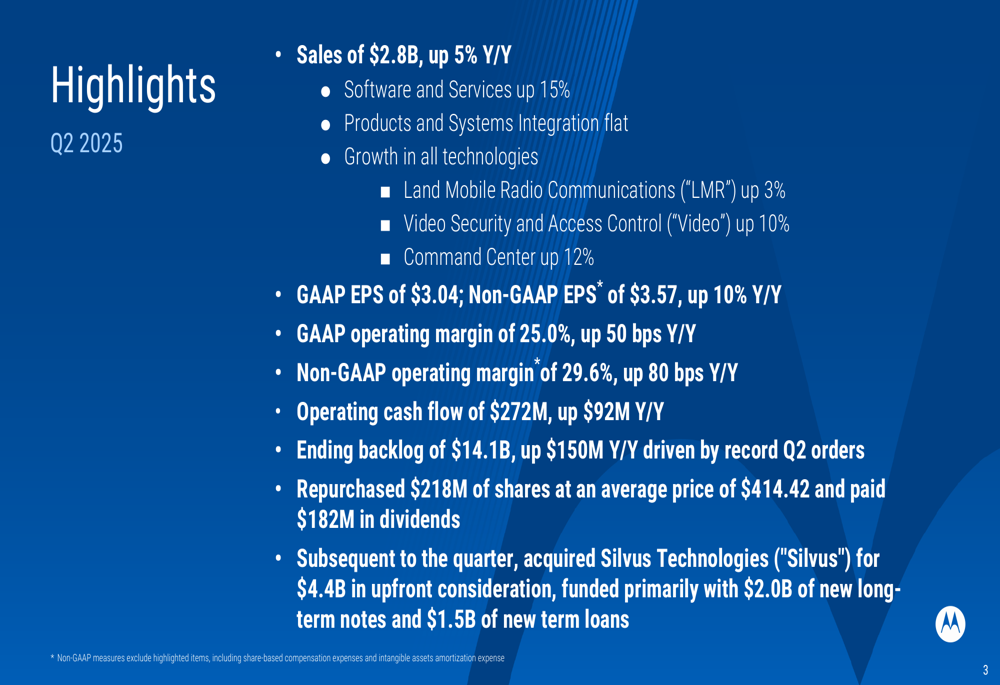

A Motorola reportou vendas de US$ 2,8 bilhões no 2º tri de 2025, representando um aumento de 5% em relação ao ano anterior. O crescimento foi impulsionado principalmente pelo segmento de Software e Serviços, que disparou 15%, enquanto Produtos e Integração de Sistemas permaneceu estável em comparação com o ano anterior.

A empresa entregou lucro por ação (GAAP) de US$ 3,04 e LPA não-GAAP de US$ 3,57, este último marcando um aumento de 10% em relação ao 2º tri de 2024. As margens operacionais também melhoraram, com a margem operacional GAAP subindo 50 pontos base para 25,0% e a margem operacional não-GAAP aumentando 80 pontos base para 29,6%.

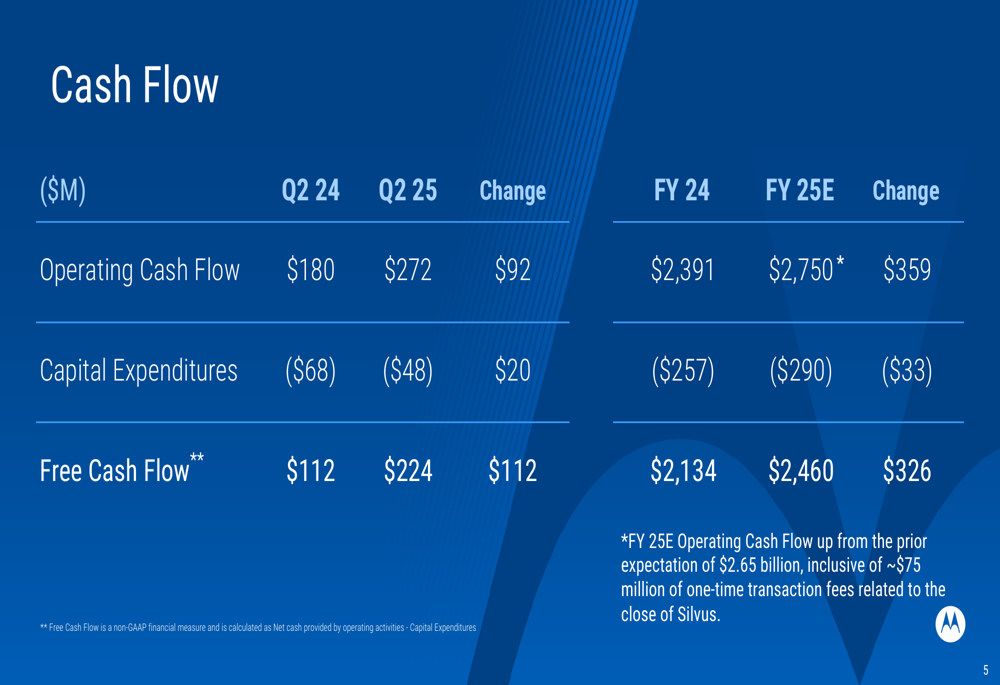

O desempenho do fluxo de caixa mostrou melhoria significativa, com fluxo de caixa operacional de US$ 272 milhões, um aumento de US$ 92 milhões em relação ao ano anterior. O fluxo de caixa livre mais que dobrou para US$ 224 milhões, comparado a US$ 112 milhões no 2º tri de 2024. A empresa elevou sua expectativa de fluxo de caixa operacional para o ano completo de 2025 em relação à orientação anterior.

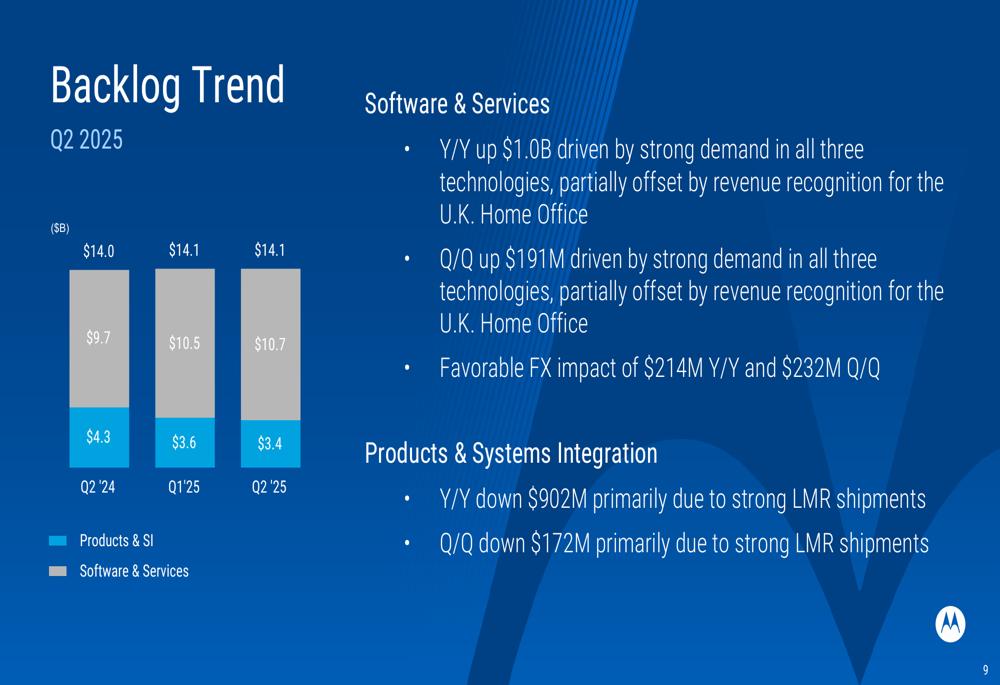

A carteira de pedidos da Motorola atingiu US$ 14,1 bilhões, representando um aumento de US$ 150 milhões em relação ao ano anterior, impulsionado por pedidos recordes no 2º tri. A carteira de Software e Serviços cresceu US$ 1,0 bilhão em relação ao ano anterior, chegando a US$ 10,7 bilhões, enquanto a carteira de Produtos e Integração de Sistemas diminuiu US$ 902 milhões para US$ 3,4 bilhões, principalmente devido a fortes remessas de rádio móvel terrestre (LMR).

Análise de desempenho por segmento

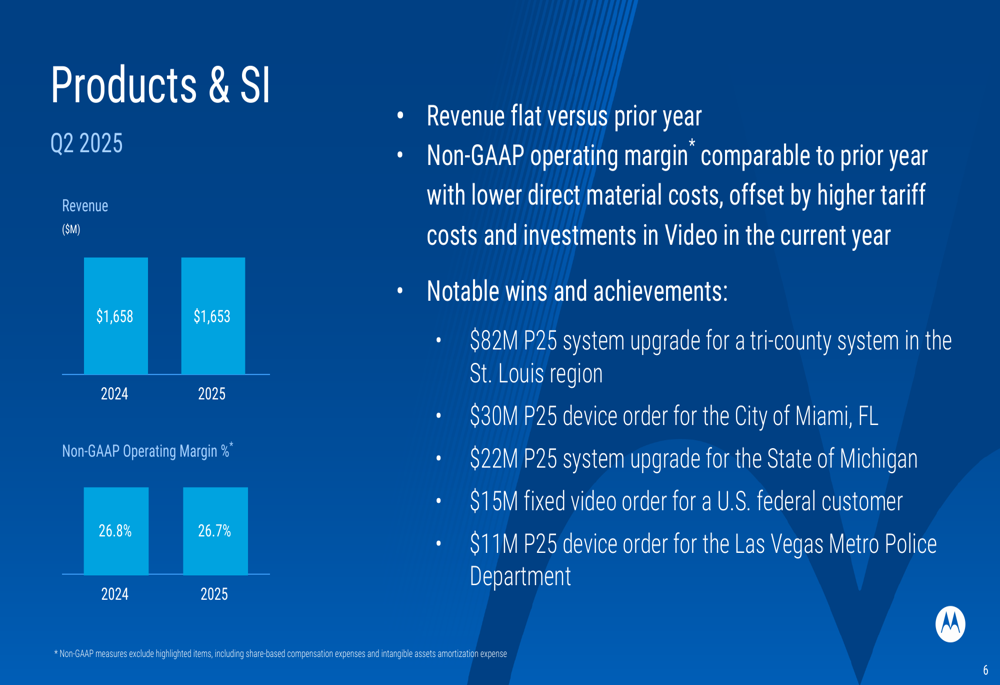

O segmento de Produtos e Integração de Sistemas reportou receita estável de US$ 1,65 bilhão em comparação com o ano anterior, com margem operacional não-GAAP mantendo-se estável em 26,7% versus 26,8% no 2º tri de 2024. A empresa citou custos mais baixos de materiais diretos compensados por maiores custos de tarifas e investimentos em Video como fatores que afetaram a margem.

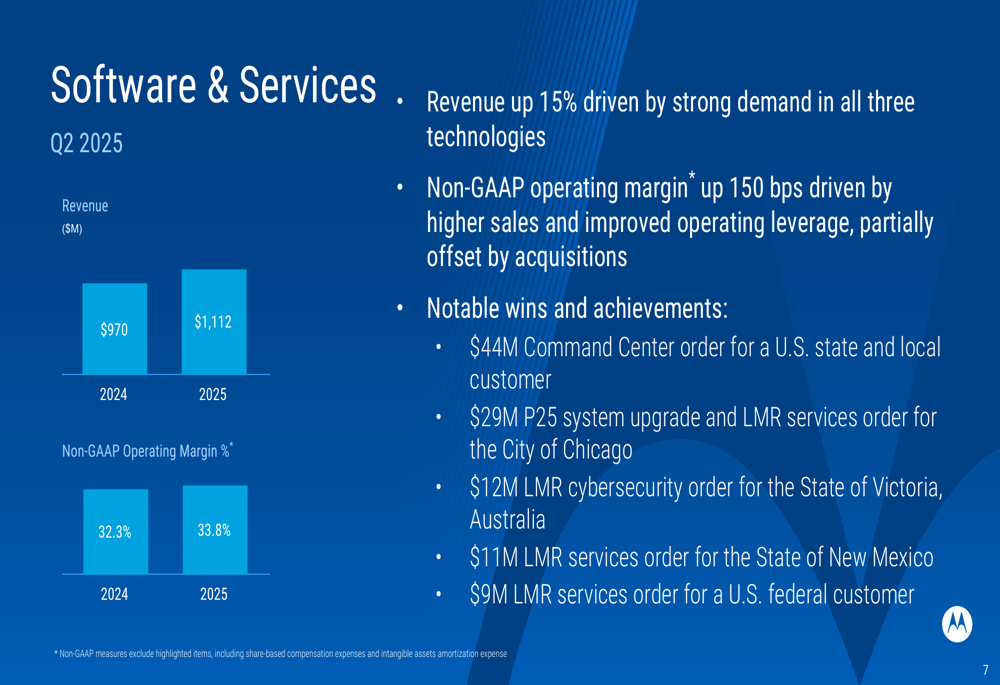

Em contraste, o segmento de Software e Serviços demonstrou desempenho robusto com receita aumentando 15% para US$ 1,11 bilhão. Este segmento também viu a margem operacional não-GAAP expandir em 150 pontos base para 33,8%, impulsionada por maiores vendas e melhor alavancagem operacional, parcialmente compensada por aquisições.

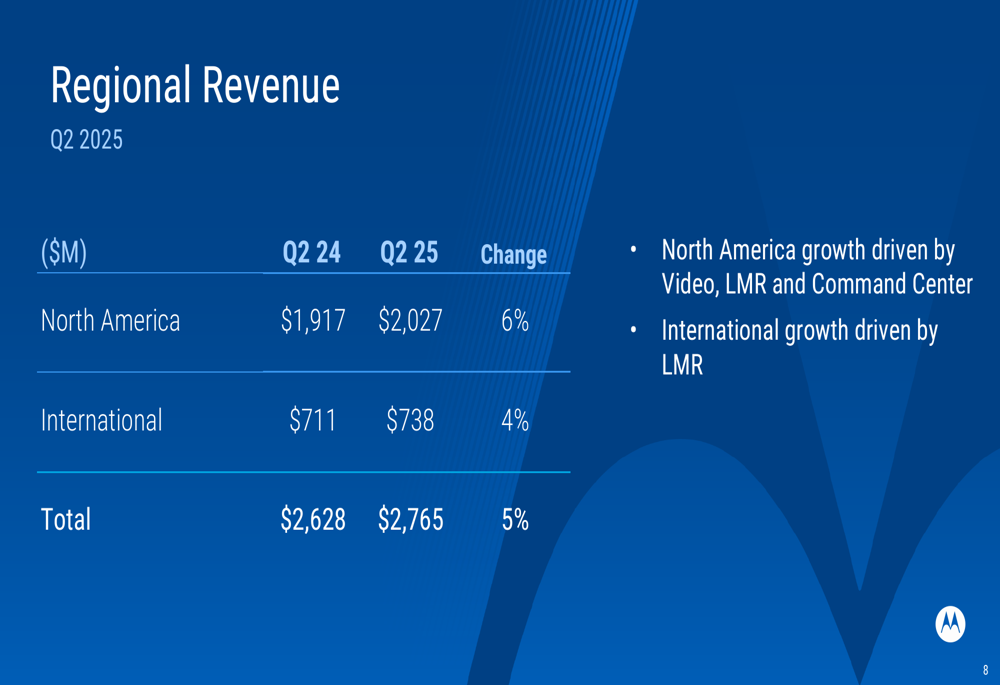

De uma perspectiva regional, a América do Norte continuou liderando o crescimento com receita de US$ 2,03 bilhões, alta de 6% em relação ao ano anterior, impulsionada por soluções de Video, LMR e Centro de Comando. A receita internacional cresceu 4% para US$ 738 milhões, principalmente devido à força na tecnologia LMR.

Aquisição estratégica da Silvus Technologies

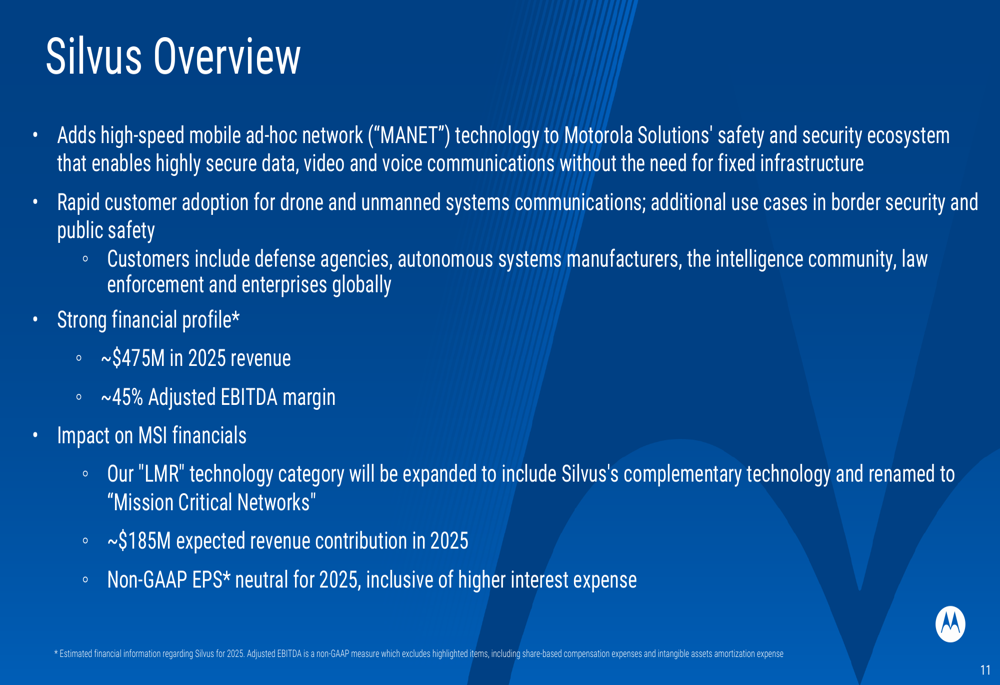

Um desenvolvimento significativo no trimestre foi a aquisição da Silvus Technologies pela Motorola por US$ 4,4 bilhões, financiada principalmente com US$ 2,0 bilhões em novas notas de longo prazo e US$ 1,5 bilhão em novos empréstimos a prazo. Esta aquisição adiciona tecnologia de rede móvel ad-hoc (MANET) de alta velocidade ao ecossistema de segurança da Motorola.

A Silvus Technologies permite comunicações seguras de dados, vídeo e voz sem infraestrutura fixa, com aplicações em comunicações de drones e sistemas não tripulados, segurança de fronteiras e segurança pública. A empresa possui um forte perfil financeiro com receita projetada para 2025 de aproximadamente US$ 475 milhões e uma margem EBITDA ajustada de cerca de 45%.

Perspectiva financeira e orientação

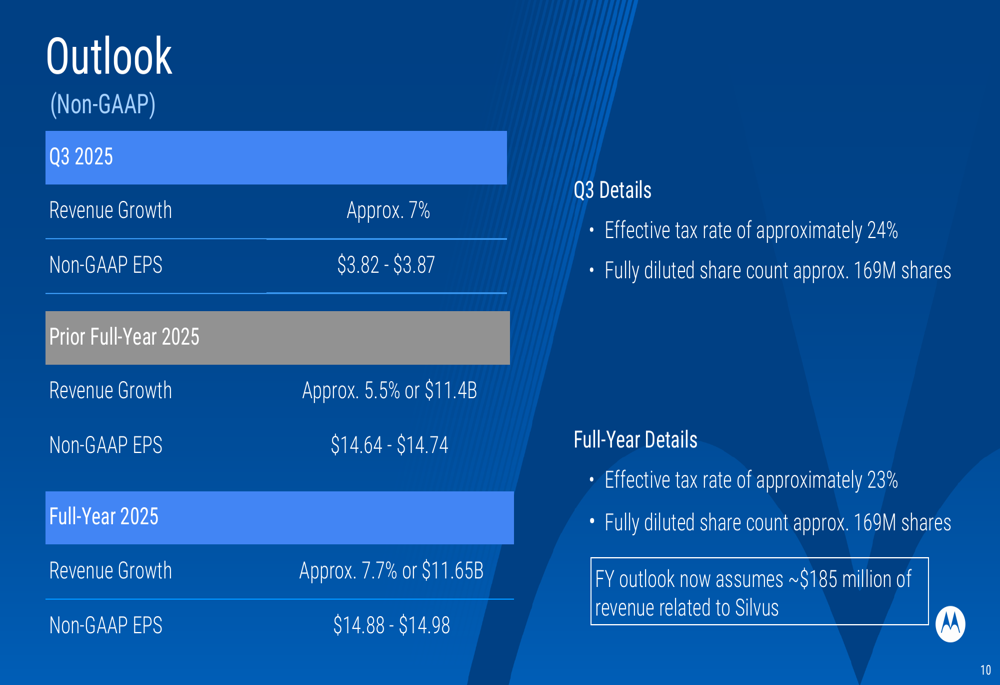

Após os fortes resultados do 2º tri e a aquisição da Silvus, a Motorola elevou sua orientação para o ano completo de 2025. A empresa agora espera um crescimento de receita de aproximadamente 7,7% para US$ 11,65 bilhões, acima da previsão anterior de crescimento de 5,5% para US$ 11,4 bilhões. Esta perspectiva atualizada inclui aproximadamente US$ 185 milhões de receita relacionada à Silvus.

A orientação de LPA não-GAAP também foi aumentada para uma faixa de US$ 14,88 a US$ 14,98, comparada à faixa anterior de US$ 14,64 a US$ 14,74. Para o terceiro trimestre de 2025, a Motorola prevê um crescimento de receita de aproximadamente 7% e LPA não-GAAP entre US$ 3,82 e US$ 3,87.

Conclusão

Os resultados do 2º tri de 2025 da Motorola Solutions demonstram momentum contínuo em todos os segmentos de negócios, particularmente em Software e Serviços. A aquisição da Silvus Technologies representa uma expansão estratégica das capacidades da empresa, levando a administração a renomear sua categoria LMR para "Redes de Missão Crítica" para englobar esta tecnologia complementar.

A orientação elevada para o ano completo reflete a confiança da administração no crescimento sustentado, apoiado por uma forte carteira de pedidos e a integração da Silvus. Com margens em melhoria e geração robusta de fluxo de caixa, a Motorola parece bem posicionada para continuar sua trajetória positiva pelo restante de 2025.

As ações da empresa fecharam em US$ 445,10 em 7 de agosto de 2025, com alta de 0,67% no dia, sugerindo uma recepção positiva do mercado aos resultados financeiros e desenvolvimentos estratégicos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: