Ibovespa fecha em queda com realização de lucros; Ambipar desaba

Introdução e contexto de mercado

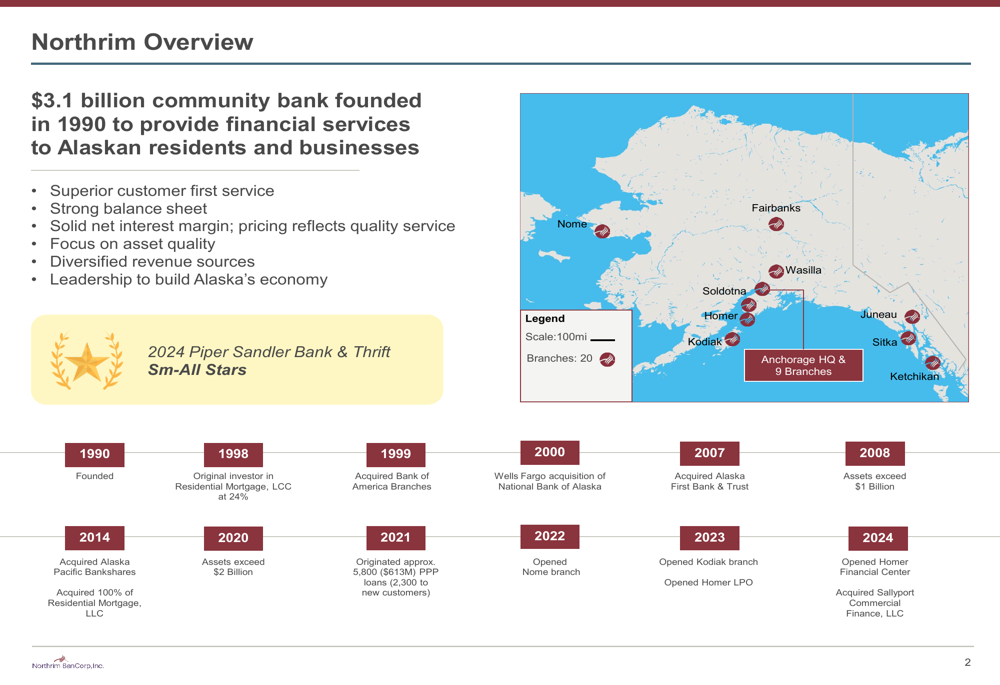

A Northrim BanCorp Inc (NASDAQ:NRIM), um banco comunitário de US$ 3,1 bilhões fundado em 1990 para atender residentes e empresas do Alasca, apresentou seus resultados do primeiro trimestre de 2025 mostrando crescimento substancial em métricas-chave. O banco opera em um ambiente de mercado único que proporciona vantagens competitivas, incluindo rendimentos de empréstimos mais altos e custos de depósitos mais baixos em comparação com bancos do continente americano.

Como mostrado na seguinte visão geral da posição da Northrim no mercado do Alasca:

A empresa tem expandido constantemente sua presença no Alasca enquanto diversifica suas fontes de receita. Em 2024, a Northrim adquiriu a Sallyport Commercial Finance, LLC, que já fez contribuições significativas para a receita não relacionada a juros do banco. As ações estão atualmente sendo negociadas próximas à máxima de 52 semanas de US$ 93,22, refletindo a recepção positiva do mercado ao desempenho e estratégia da empresa.

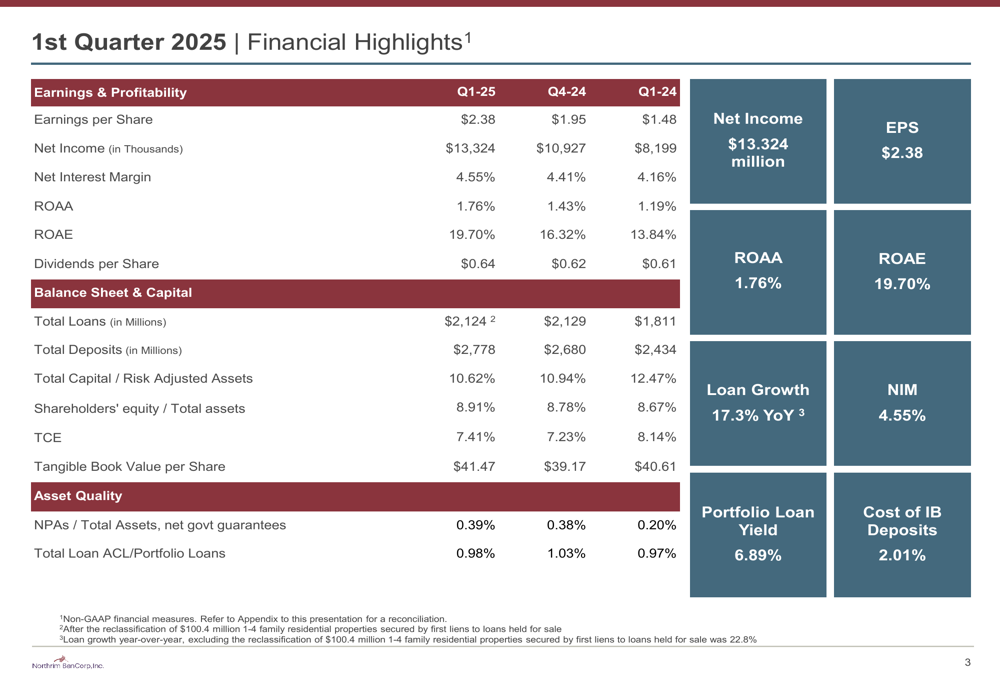

Destaques do desempenho trimestral

A Northrim reportou resultados financeiros excepcionais para o 1º tri 2025, com lucro por ação atingindo US$ 2,38, um aumento de 61% em relação aos US$ 1,48 no 1º tri 2024. O lucro líquido subiu para US$ 13,32 milhões, 63% acima dos US$ 8,20 milhões no mesmo período do ano anterior.

Os seguintes destaques financeiros mostram o forte desempenho da empresa em métricas-chave:

As métricas de rentabilidade do banco mostraram melhoria significativa, com o Retorno sobre Média de ativos (ROAA) aumentando para 1,76% de 1,19% um ano antes, e o Retorno sobre Patrimônio Líquido Médio (ROAE) saltando para 19,70% de 13,84% no 1º tri 2024. A Margem Líquida de Juros (NIM) expandiu para 4,55%, acima dos 4,16% no trimestre do ano anterior.

O total de empréstimos ficou em US$ 2,12 bilhões no final do trimestre, representando um aumento de 17,3% ano a ano, enquanto os depósitos atingiram US$ 2,78 bilhões. O banco manteve fortes índices de capital com capital total para ativos ajustados ao risco em 10,62% e patrimônio comum tangível em 7,41%.

Análise financeira detalhada

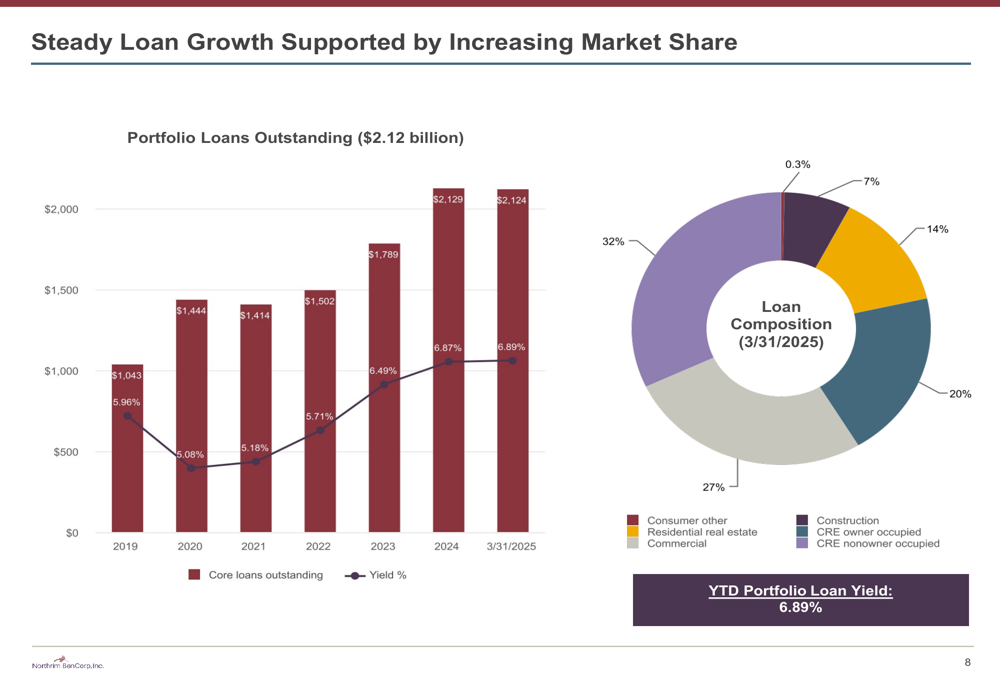

A carteira de empréstimos da Northrim mostrou crescimento constante enquanto mantém uma composição diversificada que limita o risco de concentração. Empréstimos comerciais representam o maior segmento com 32%, seguidos por CRE não ocupado pelo proprietário com 27% e CRE ocupado pelo proprietário com 20%.

O gráfico a seguir ilustra a trajetória de crescimento de empréstimos do banco e a composição da carteira:

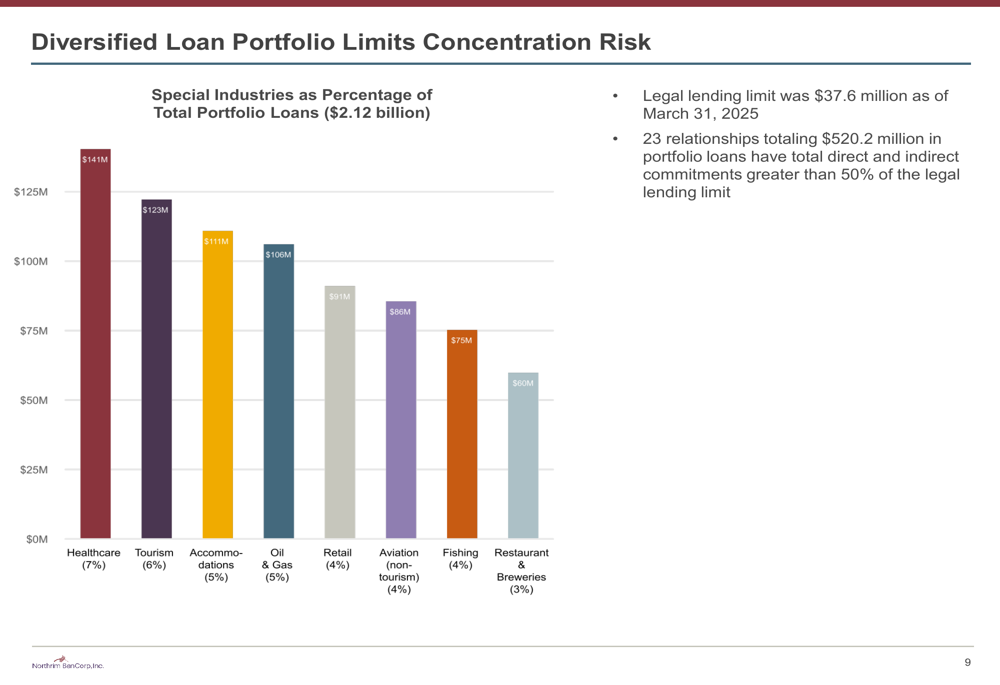

A carteira de empréstimos do banco é bem diversificada entre vários setores, sem que nenhum setor individual exceda 7% do total de empréstimos. Essa diversificação ajuda a mitigar riscos potenciais de recessões econômicas em setores específicos.

Como mostrado na divisão por indústria da carteira de empréstimos da Northrim:

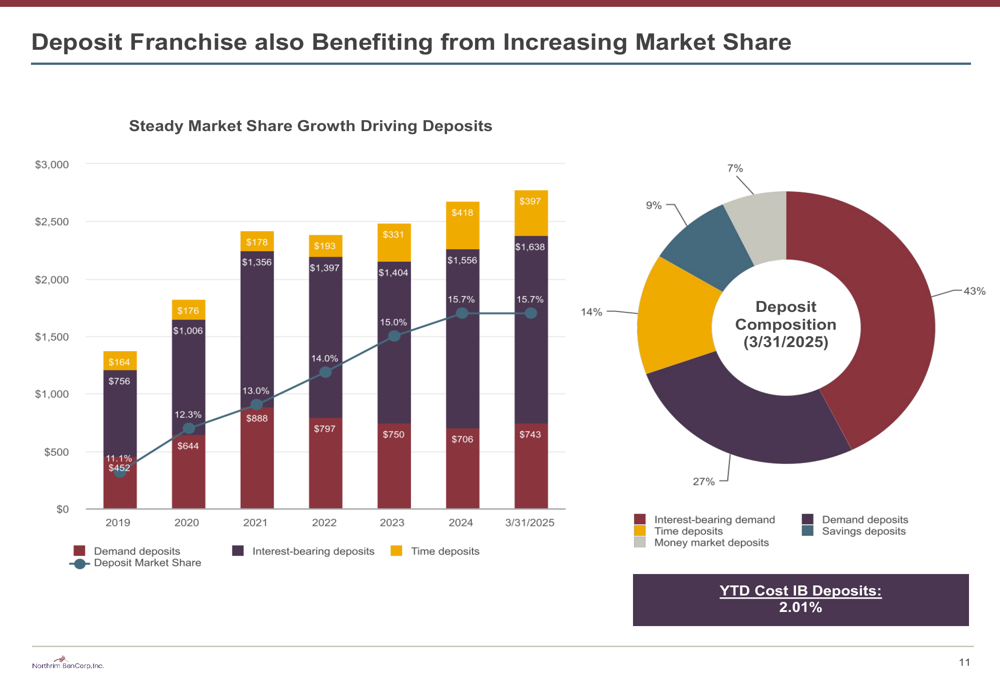

No lado do financiamento, a Northrim se beneficiou do aumento da participação de mercado em depósitos, que cresceu de 11,1% em 2019 para 15,7% no 1º tri 2025. A base de depósitos inclui uma combinação favorável com 27% em contas não remuneradas, ajudando a manter um custo de fundos relativamente baixo apesar do ambiente de taxas crescentes.

O gráfico a seguir demonstra o crescimento e a composição dos depósitos do banco:

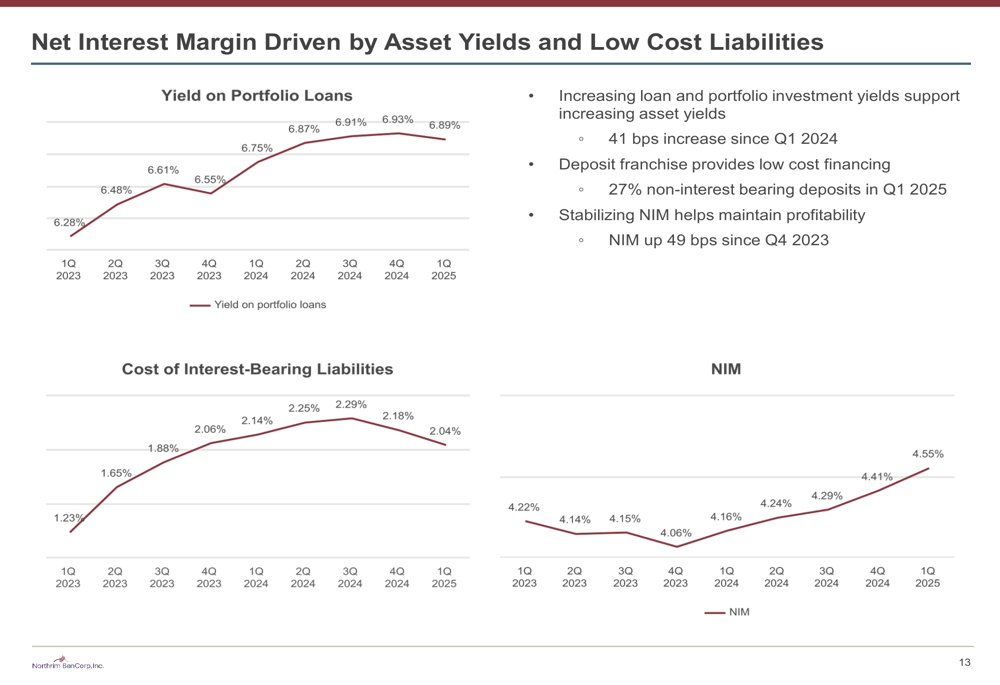

A margem líquida de juros do banco foi impulsionada por rendimentos de ativos mais altos e passivos de custo relativamente baixo. Os rendimentos de empréstimos aumentaram para 6,89% no 1º tri 2025, enquanto o custo de depósitos remunerados foi de 2,01%, resultando em uma NIM saudável de 4,55%.

Como ilustrado na seguinte análise de NIM:

Iniciativas estratégicas

A estratégia da Northrim concentra-se em três áreas principais: expandir sua presença bancária comunitária no Alasca, crescer suas operações de empréstimos hipotecários e diversificar através de financiamento especializado.

O banco tem aumentado sua participação de mercado no Alasca, beneficiando-se de um cenário competitivo onde os quatro principais bancos controlam 90% dos depósitos e nenhum novo participante entrou no mercado desde 2000. Este ambiente permitiu à Northrim expandir sua rede de agências e capturar participação adicional de mercado.

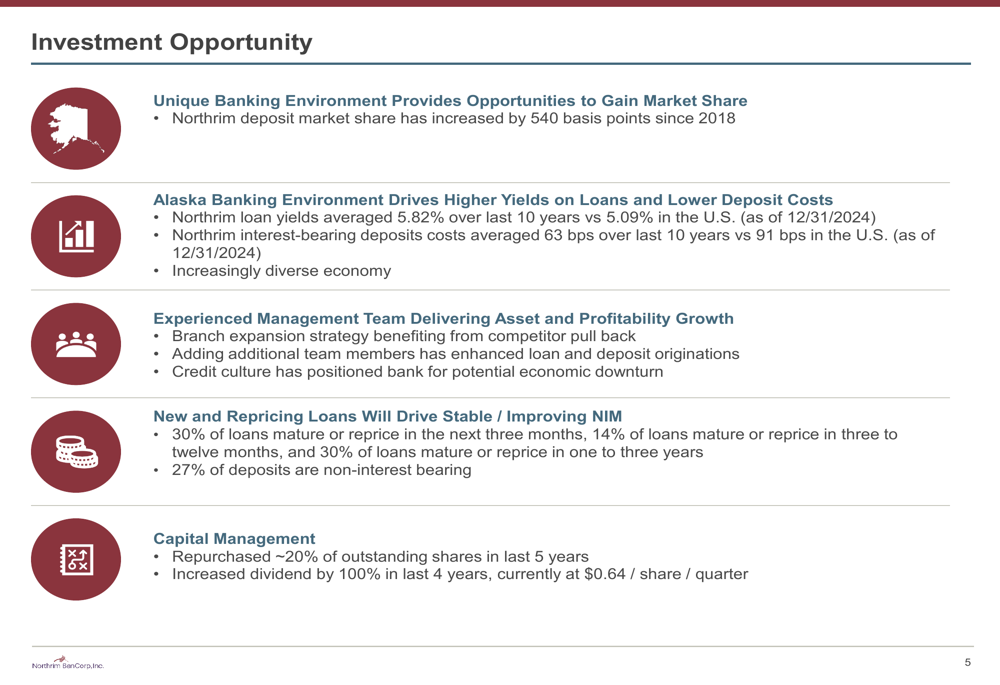

O slide a seguir destaca a oportunidade de investimento apresentada pelo posicionamento estratégico da Northrim:

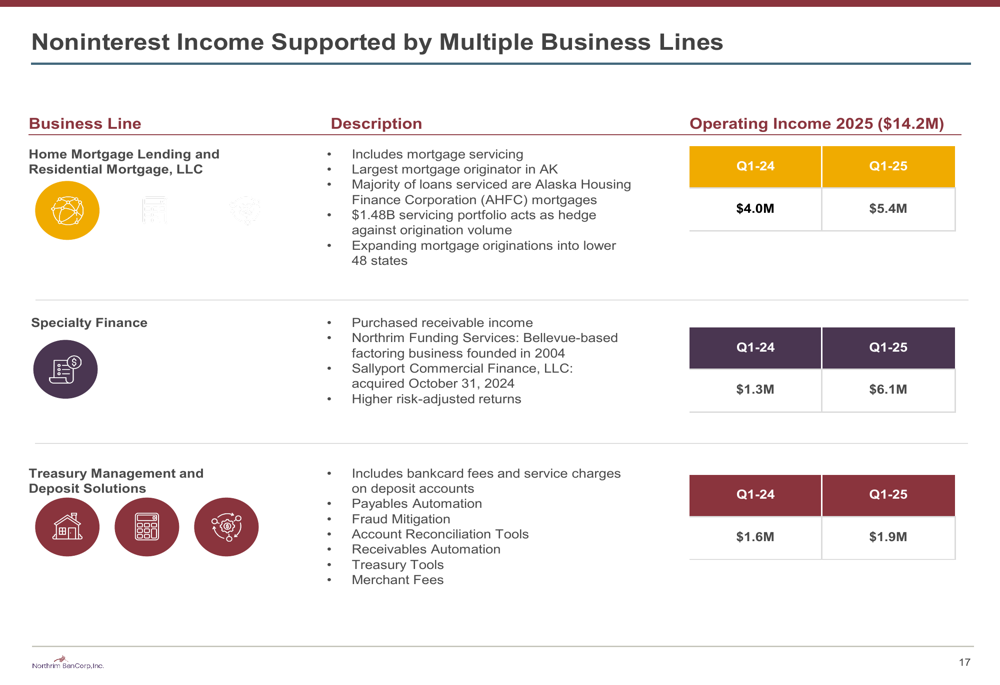

Um desenvolvimento significativo foi a aquisição da Sallyport Commercial Finance em outubro de 2024, que impulsionou substancialmente o segmento de financiamento especializado do banco. A receita operacional do financiamento especializado aumentou drasticamente de US$ 1,3 milhão no 1º tri 2024 para US$ 6,1 milhões no 1º tri 2025.

As fontes de receita diversificadas do banco são ilustradas na seguinte divisão:

A operação de empréstimos hipotecários da Northrim, através de sua subsidiária Residential Mortgage, LLC, continua sendo a maior originadora de hipotecas no Alasca. A empresa está expandindo as originações de hipotecas para os 48 estados continentais, proporcionando oportunidades adicionais de crescimento. A carteira de serviços hipotecários de US$ 1,48 bilhão atua como proteção contra flutuações no volume de originação.

Declarações prospectivas

A administração da Northrim destacou vários fatores que posicionam o banco para crescimento contínuo. A empresa espera se beneficiar de aproximadamente US$ 6 bilhões em projetos federais de infraestrutura no Alasca nos próximos cinco anos, bem como do desenvolvimento contínuo de petróleo e gás que sustenta a economia do estado.

A carteira de empréstimos do banco está estruturada para se beneficiar do ambiente atual de taxas de juros, com 30% dos empréstimos vencendo ou sendo reprecificados nos próximos três meses e 14% adicionais sendo reprecificados entre três e doze meses. Este posicionamento deve ajudar a manter ou potencialmente melhorar a margem líquida de juros do banco no futuro.

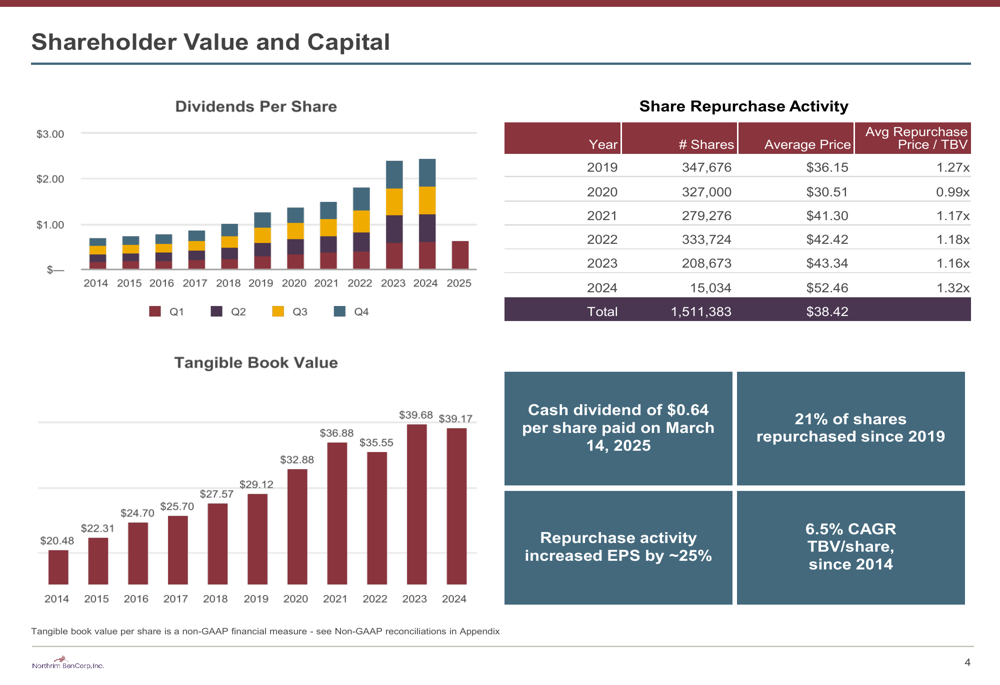

A administração também enfatizou seu compromisso de retornar capital aos acionistas através de dividendos e recompras de ações. O dividendo trimestral foi aumentado para US$ 0,64 por ação, acima dos US$ 0,62 no trimestre anterior e US$ 0,61 há um ano. Nos últimos cinco anos, a empresa recomprou aproximadamente 20% de suas ações em circulação, aumentando o lucro por ação em aproximadamente 25%.

Como demonstrado na seguinte visão geral de gestão de capital:

A estratégia de diversificação da Northrim melhorou seus resultados a longo prazo, com contribuições de serviços bancários comunitários, empréstimos hipotecários residenciais e financiamento especializado, todos desempenhando papéis importantes no desempenho geral da empresa. Esta abordagem equilibrada ajudou o banco a entregar crescimento consistente no valor contábil tangível, que aumentou a uma taxa composta de crescimento anual de 6,5% desde 2014.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: