Aneel diz que outubro terá bandeira tarifária vermelha patamar 1

Introdução e contexto de mercado

A Obrascon Huarte Lain SA (BME:OHLA) divulgou a apresentação de resultados do primeiro semestre de 2025 em 30 de julho, mostrando uma melhoria substancial na lucratividade apesar de uma ligeira queda na receita. A empresa espanhola de infraestrutura e construção viu o preço de suas ações subir 0,91% para €0,334 após o anúncio, com investidores respondendo positivamente às margens melhoradas e iniciativas estratégicas.

O desempenho da empresa ocorre em meio a um mercado global de infraestrutura desafiador, com a OHL mantendo sua posição através da diversificação geográfica na América do Norte, Europa e América Latina. A apresentação destacou o foco contínuo da empresa em seu negócio principal de construção, enquanto aborda desafios em sua divisão industrial.

Destaques do desempenho trimestral

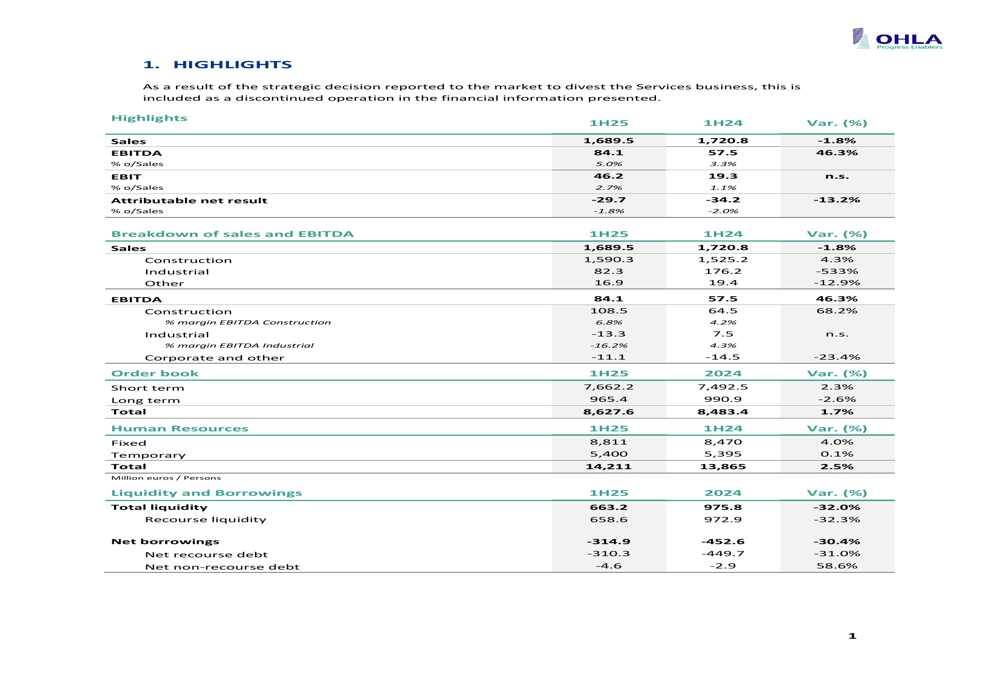

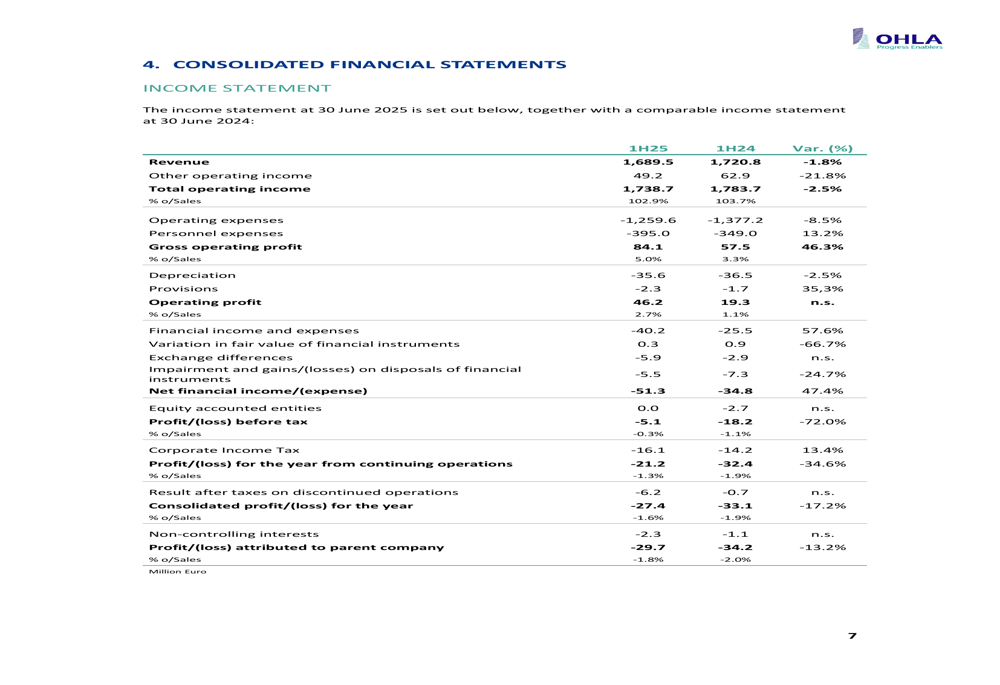

A OHLA reportou vendas de US$ 1.689,5 milhões para o primeiro semestre de 2025, representando uma modesta queda de 1,8% em comparação com o mesmo período de 2024. No entanto, a empresa alcançou um aumento significativo de 46,3% no EBITDA, que atingiu US$ 84,1 milhões, resultando em uma margem EBITDA melhorada de 5,0% em comparação com 3,3% no ano anterior.

Como mostrado na tabela de destaques financeiros a seguir, a empresa também reduziu seu prejuízo líquido atribuível para US$ 29,7 milhões, uma melhoria de 13,2% em relação ao prejuízo de US$ 34,2 milhões registrado no primeiro semestre de 2024:

A divisão de construção, que representa 94% do total de vendas, demonstrou desempenho robusto com um aumento de 4,3% na receita para US$ 1.590,3 milhões e um impressionante crescimento de 68,2% no EBITDA para US$ 108,5 milhões. Esta divisão alcançou uma saudável margem EBITDA de 6,8%, acima dos 4,2% do ano anterior.

Em contraste, a divisão industrial enfrentou desafios significativos, com vendas despencando 53,3% para US$ 82,3 milhões e EBITDA tornando-se negativo em -US$ 13,3 milhões em comparação com um positivo de US$ 7,5 milhões no 1S24. A margem EBITDA da divisão deteriorou-se para -16,2% de 4,3% no ano anterior, em parte devido a uma decisão desfavorável recebida em julho.

A diversificação geográfica da empresa é ilustrada na seguinte divisão de vendas e novos contratos:

Análise financeira detalhada

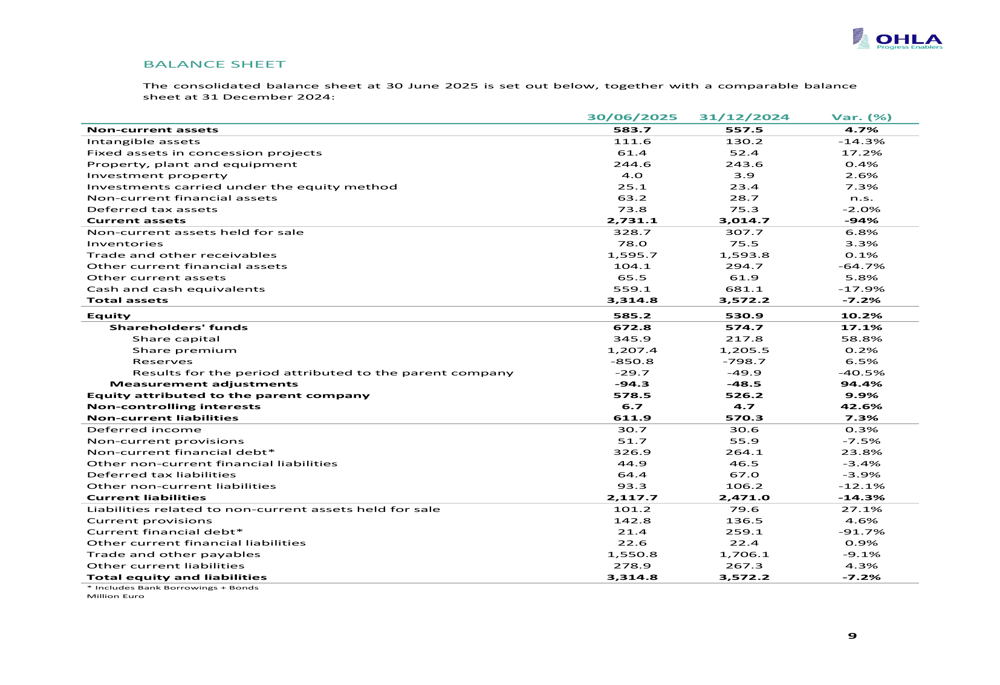

O balanço da OHLA em 30 de junho de 2025 mostrou ativos totais de US$ 3.314,8 milhões, uma diminuição de 7,2% em relação a 31 de dezembro de 2024. A posição patrimonial da empresa melhorou em 10,2% para US$ 585,2 milhões, refletindo o impacto dos aumentos de capital durante o período.

O balanço consolidado revela a posição financeira da empresa:

O perfil de dívida da empresa mostrou melhoria após uma operação de recapitalização bem-sucedida em fevereiro de 2025. Os empréstimos brutos diminuíram 33,4% para US$ 348,3 milhões, enquanto os empréstimos líquidos ficaram em -US$ 314,9 milhões, indicando uma posição positiva de caixa. A recapitalização estendeu o vencimento dos títulos, liberou mais de US$ 100 milhões em caixa comprometido e melhorou o índice de alavancagem para aproximadamente 2x.

O gráfico a seguir detalha a dívida e os empréstimos da empresa:

O fluxo de caixa das atividades operacionais foi negativo em -US$ 153,5 milhões para o primeiro semestre de 2025, em comparação com -US$ 100,8 milhões no mesmo período de 2024. Isso foi parcialmente compensado por fluxos de caixa positivos das atividades de financiamento de US$ 235,3 milhões, que incluíram um aumento líquido de capital de US$ 110,6 milhões.

Iniciativas estratégicas

A OHLA implementou várias iniciativas estratégicas durante o primeiro semestre de 2025 para fortalecer sua posição financeira e eficiência operacional. A empresa completou um aumento de capital de US$ 50 milhões após litígio relacionado a um projeto no Kuwait e recebeu uma decisão favorável da Câmara de Comércio Internacional, que concedeu US$ 269,7 milhões aos reclamantes no caso SAMSUNG C&T - OHL - QATAR.

Adicionalmente, a OHLA aprovou um novo plano de reorganização estratégica com o objetivo de reduzir custos estruturais em US$ 40 milhões. Espera-se que este plano melhore a eficiência operacional e apoie os objetivos de lucratividade da empresa.

A empresa também recebeu a decisão final sobre o contrato do Hospital Sidra no Catar, resultando em um pagamento líquido pela Joint Venture de US$ 24,3 milhões.

Declarações prospectivas

A carteira de pedidos da OHLA estava em US$ 8.627,6 milhões em 30 de junho de 2025, representando um aumento de 1,7% em relação ao final de 2024. A carteira de pedidos de curto prazo totalizou US$ 7.662,2 milhões, com 98,8% em construção e 1,2% em projetos industriais.

O gráfico a seguir fornece uma divisão da carteira de pedidos da empresa:

A entrada de novos pedidos durante o período totalizou US$ 2.218,2 milhões, com uma relação book-to-bill de 1,3x, indicando forte potencial de receita futura. Os principais novos projetos incluíram o Design-Build Finance Port of Miami N Bulkhead Berth 1-6 Realignment nos EUA (US$ 403,6 milhões), o Túnel Lo Ruiz no Chile (US$ 279,4 milhões) e o EPC Panamericana East no Panamá (US$ 221,9 milhões).

A carteira de pedidos de construção da empresa é diversificada por tipo de projeto, com 30,7% em estradas, 28,0% em ferrovias, 21,9% em edificações, 13,6% em energia e mineração, e 5,8% em portos e aeroportos.

O desempenho do preço das ações da OHLA ficou atrás dos índices de mercado, com uma queda de 25,5% no acumulado do ano em comparação com o ganho de 20,7% do Ibex 35 e o aumento de 17,5% do Índice de Construção:

Olhando para o futuro, os resultados do primeiro semestre da OHLA confirmam sua orientação para 2025, com a empresa esperando manter a margem EBITDA melhorada de 5,0%. O foco da empresa continua sendo o fortalecimento de seu negócio principal de construção, enquanto aborda desafios na divisão industrial e implementa medidas de redução de custos para melhorar a lucratividade geral.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: