Senado arquiva PEC da Blindagem após rejeição unânime pela CCJ

Introdução e contexto de mercado

A Omda AS (OB:OMDA) apresentou seus resultados financeiros do segundo trimestre de 2025 em 29.08.2025, demonstrando um desempenho forte e contínuo, alinhado com as projeções da empresa. A fornecedora especializada em software para saúde e resposta a emergências reportou um crescimento de 16% na receita em comparação ao mesmo período do ano anterior, mantendo o impulso observado no 1º tri de 2025.

As ações da empresa fecharam em 47,90 em 28.08.2025, com queda de 3,04% antes da apresentação dos resultados, mas permanecem significativamente acima da mínima de 52 semanas de 26,20. Desde o início do ano, as ações da Omda têm mostrado forte desempenho, refletindo a confiança dos investidores na estratégia de crescimento e no modelo de negócios focado em receita recorrente.

Destaques do desempenho trimestral

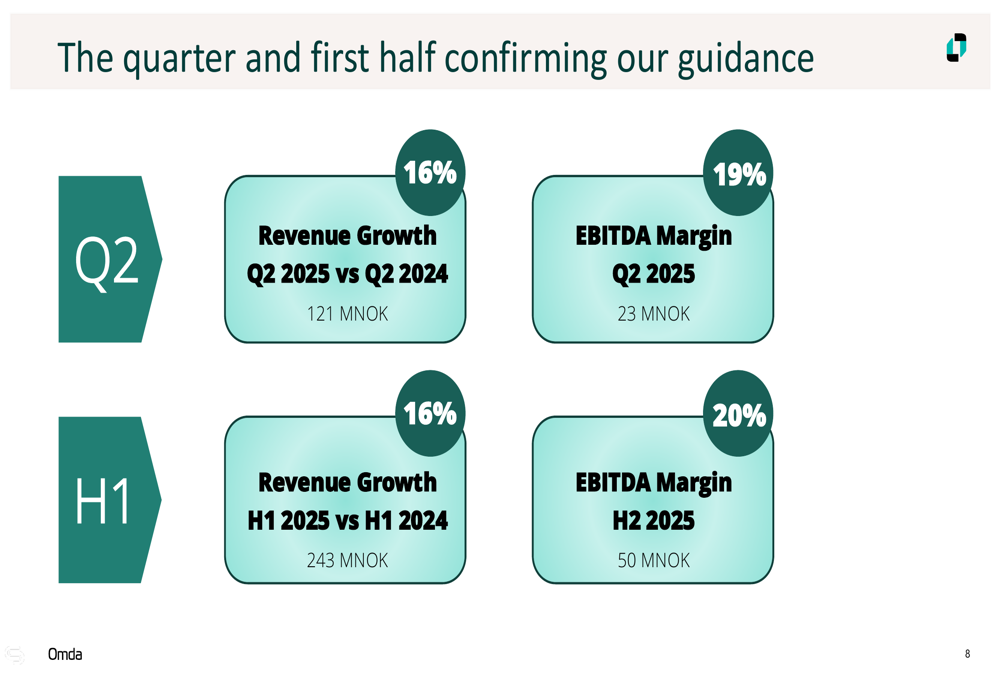

A Omda reportou uma receita de 121 MNOK no 2º tri de 2025, representando um aumento de 16% em comparação ao 2º tri de 2024. O EBITDA da empresa alcançou 23 MNOK com margem de 19%, quase dobrando em relação aos 10,4 MNOK (margem de 10%) registrados no mesmo trimestre do ano anterior.

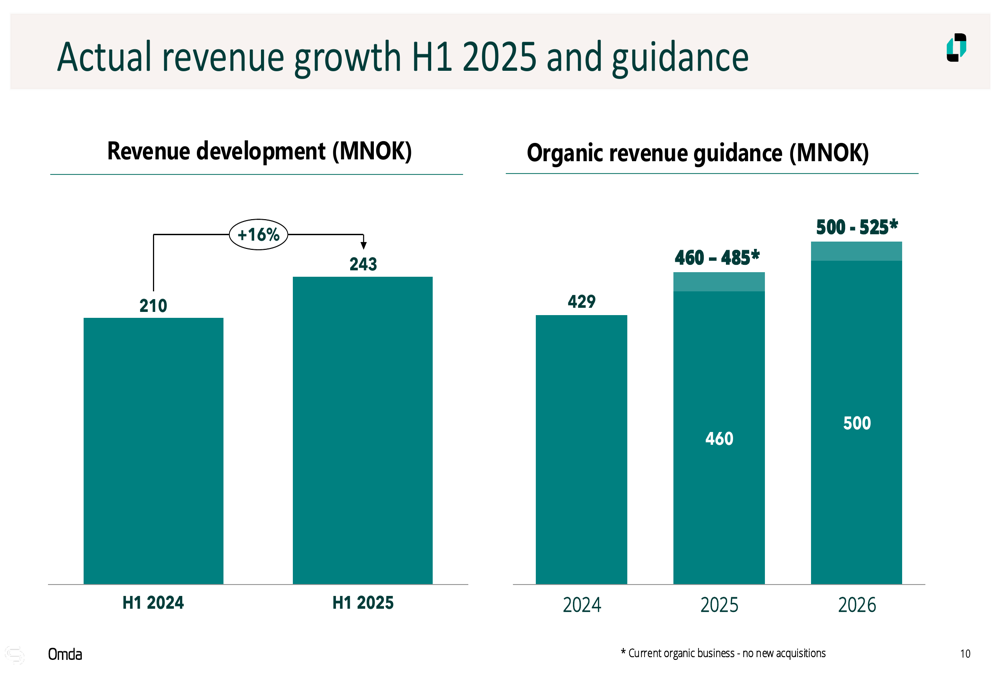

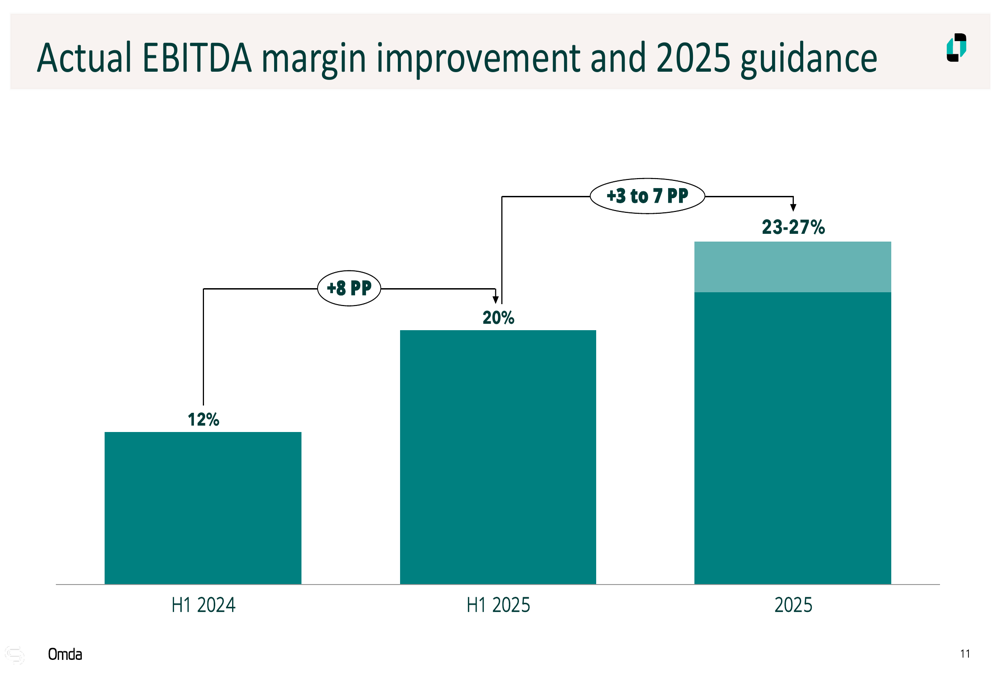

No primeiro semestre de 2025, a Omda gerou receita de 243 MNOK, um aumento de 16% em relação ao primeiro semestre de 2024, com EBITDA de 50 MNOK e margem de 20%, mostrando uma melhoria de 8 pontos percentuais em relação à margem de 12% no primeiro semestre de 2024.

Como mostrado no seguinte gráfico de métricas de desempenho trimestral:

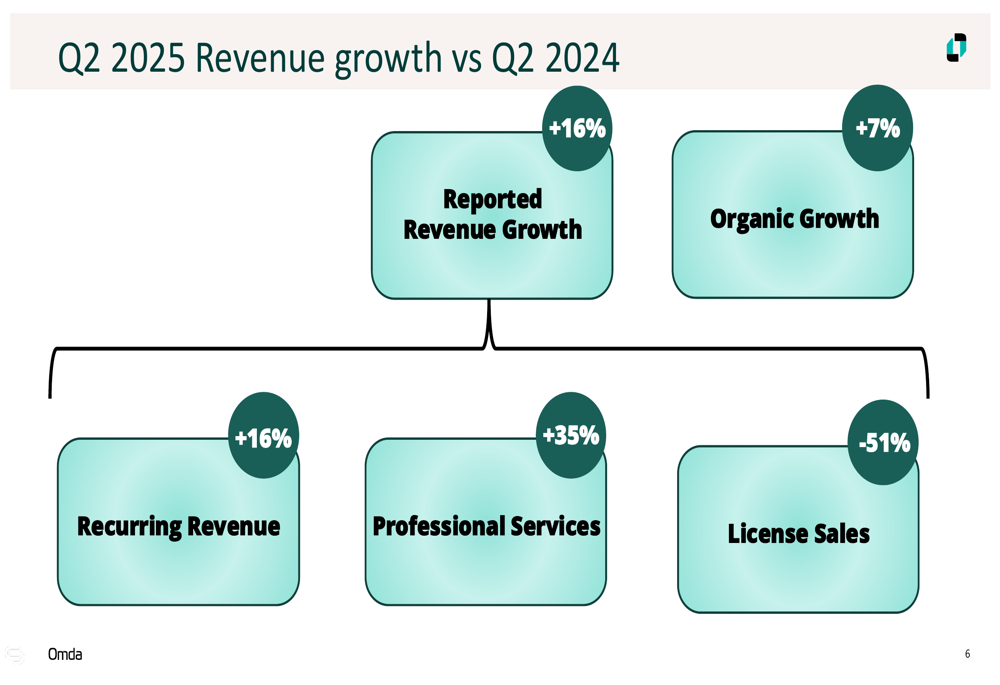

A taxa de crescimento orgânico da empresa foi de 7% no 2º tri de 2025, com a receita recorrente crescendo 16% e os serviços profissionais aumentando 35%. As vendas de licenças, que agora representam apenas 1% da receita total, diminuíram 51%, à medida que a empresa continua sua mudança estratégica para um modelo de receita recorrente.

Como ilustrado nesta análise de crescimento de receita:

Composição da receita e modelo de negócios

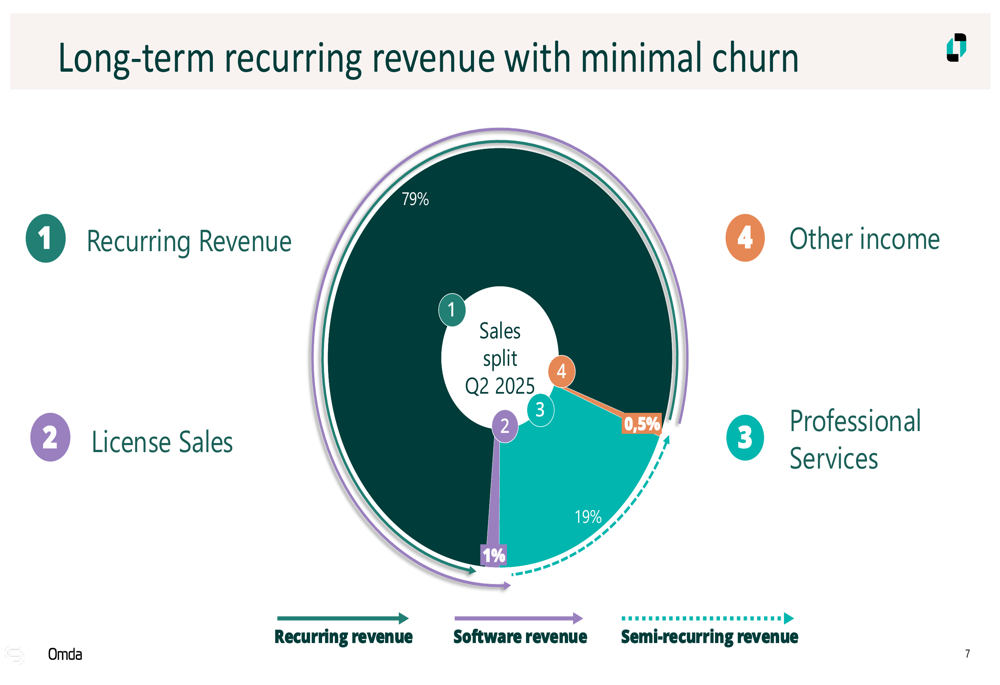

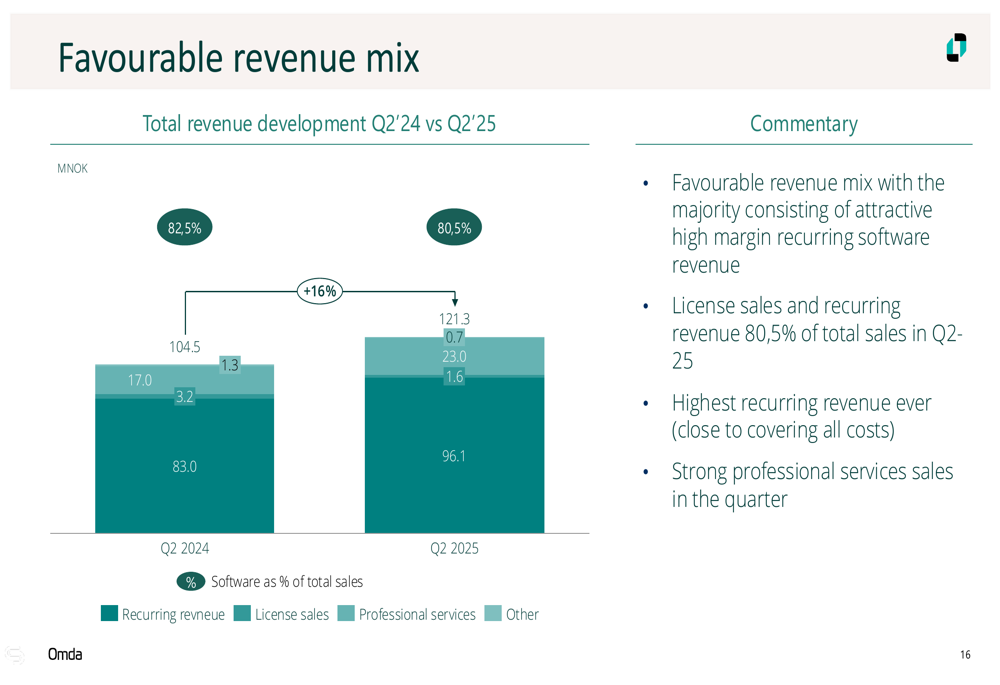

Um ponto de destaque dos resultados do 2º tri de 2025 da Omda é o fortalecimento contínuo de sua base de receita recorrente, que agora representa 79% da receita total. Os serviços profissionais contribuem com 19%, enquanto as vendas de licenças diminuíram para apenas 1% da receita, refletindo a transição bem-sucedida da empresa para um modelo baseado em assinaturas.

A composição da receita da empresa é visualizada no seguinte gráfico:

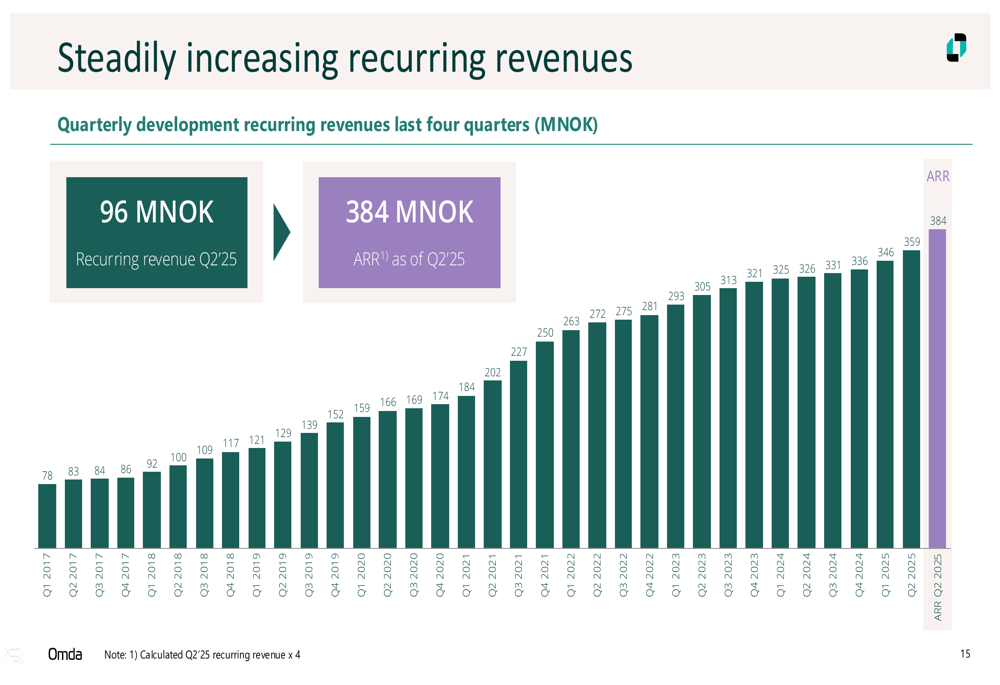

A receita recorrente da Omda atingiu 96,1 MNOK no 2º tri de 2025, acima dos 83,0 MNOK no 2º tri de 2024. A Receita Recorrente Anual (ARR) cresceu para 384 MNOK no 2º tri de 2025, em comparação com 305 MNOK no 1º tri de 2024, demonstrando a capacidade da empresa de expandir consistentemente sua base de receita recorrente.

O desenvolvimento trimestral das receitas recorrentes mostra uma trajetória ascendente constante:

Uma comparação do mix de receita entre o 2º tri de 2024 e o 2º tri de 2025 ilustra ainda mais o modelo de negócios em evolução da empresa:

Diversificação geográfica e por área de negócios

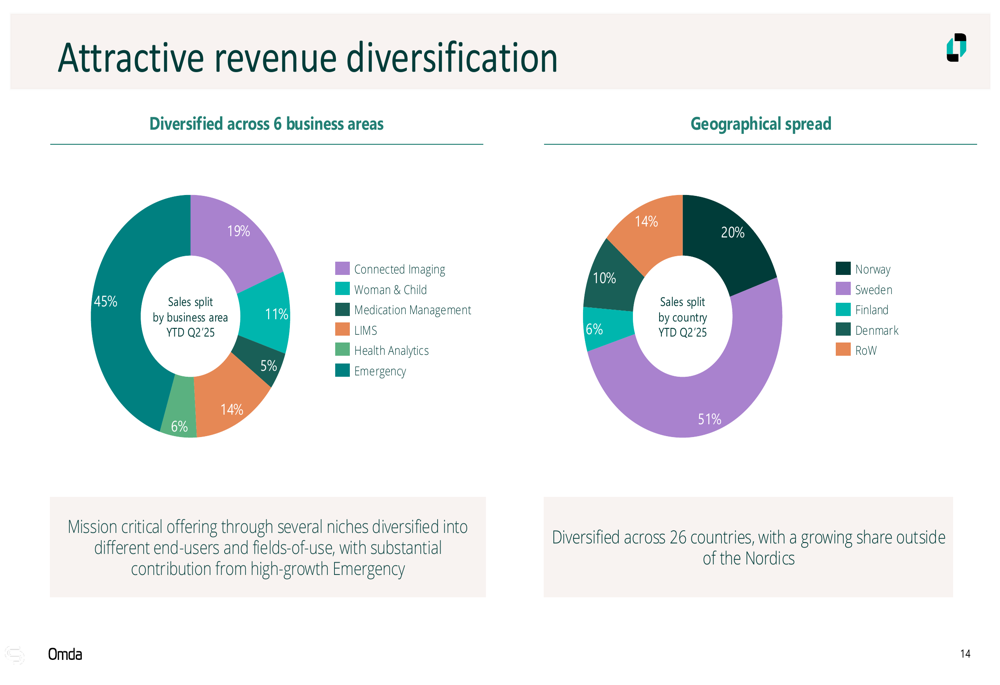

A receita da Omda é bem diversificada entre áreas de negócios e regiões geográficas. O Connected Imaging representa o maior segmento com 45% da receita, seguido por Woman & Child (19%), Health Analytics (14%), Medication Management (11%), Emergency (6%) e LIMS (5%).

Geograficamente, a empresa gera 51% de sua receita fora da região nórdica (categorizada como Resto do Mundo), com a Suécia respondendo por 20%, Noruega 14%, Finlândia 10% e Dinamarca 6%. Essa diversificação ajuda a mitigar riscos de mercado regionais e proporciona múltiplas avenidas de crescimento.

A diversificação da receita da empresa é ilustrada nestes gráficos:

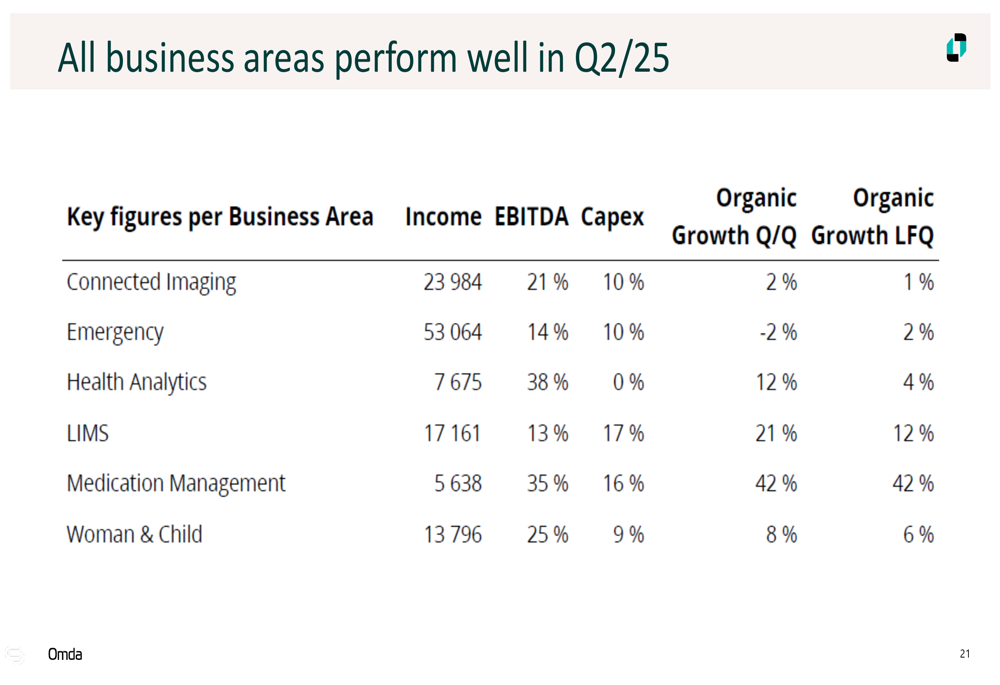

A Omda opera em seis nichos especializados de software nas áreas de saúde e resposta a emergências, cada um atendendo a necessidades críticas em seus respectivos domínios. Todas as áreas de negócios tiveram bom desempenho no 2º tri de 2025, com taxas de crescimento e níveis de lucratividade variados.

O detalhamento do desempenho por área de negócios é mostrado nesta tabela abrangente:

Melhoria de margem e gestão de custos

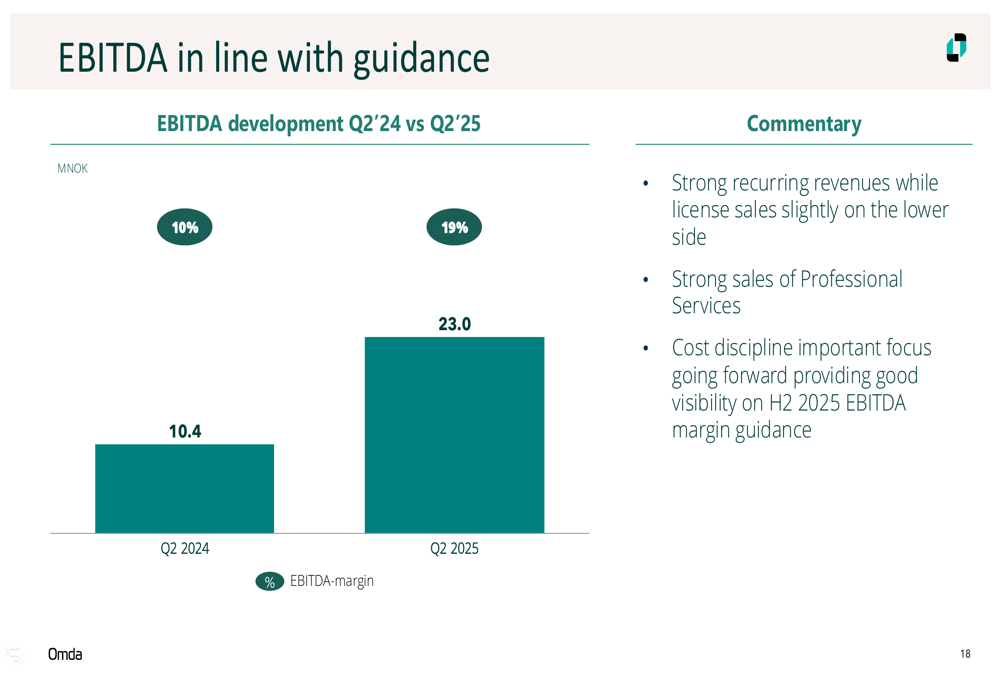

A Omda fez progressos significativos na melhoria de sua margem EBITDA, que atingiu 19% no 2º tri de 2025, acima dos 10% no 2º tri de 2024. Essa melhoria reflete o foco da empresa na eficiência operacional e na participação crescente de receita recorrente com alta margem.

O desenvolvimento do EBITDA é visualizado no seguinte gráfico:

A empresa manteve uma gestão disciplinada de custos, com uma base total de custos de 293 MNOK no 2º tri de 2025. Os custos de pessoal representam o maior componente, seguidos por outros custos e custo de mercadorias vendidas (COGS). A estrutura de custos parece bem otimizada para apoiar as ambições de crescimento da Omda, enquanto melhora a lucratividade.

O investimento em capital (Capex) para o 2º tri de 2025 foi de 13,3 MNOK, ligeiramente inferior aos 13,8 MNOK no 2º tri de 2024. O objetivo da empresa é manter o Capex em aproximadamente 10% da receita, equilibrando investimentos em crescimento com disciplina financeira.

O Capital de giro líquido (NWC) mostrou um desenvolvimento encorajador, com tendência de -23% no 2º tri de 2025, uma melhoria em relação ao mínimo de -26% registrado no 2º tri de 2023. Isso indica uma gestão eficiente do capital de giro e fortes capacidades de conversão de caixa.

Declarações prospectivas e orientações

A Omda confirmou suas orientações para 2025 e 2026, projetando receita orgânica de 460-485 MNOK para 2025 e 500-525 MNOK para 2026, com base no negócio orgânico atual sem novas aquisições. Isso representa um crescimento contínuo em relação aos 429 MNOK registrados em 2024.

A orientação de receita da empresa é ilustrada neste gráfico:

Para 2025, a Omda tem como meta uma margem EBITDA de 23-27%, uma melhoria de 3-7 pontos percentuais em relação aos 20% alcançados no primeiro semestre de 2025. A ambição de longo prazo é atingir uma margem EBITDA de aproximadamente 30%, impulsionada por economias de escala e aumento da participação de receita recorrente.

A orientação da margem EBITDA é visualizada aqui:

A estratégia de crescimento da Omda combina expansão orgânica (meta: crescimento de 5-10%) com aquisições estratégicas (meta: crescimento de 10-20%). A empresa segue uma abordagem disciplinada para fusões e aquisições, concentrando-se em aquisições que atendam a critérios predefinidos centrados em relacionamentos com clientes, qualidade de código e competência da equipe.

Em resumo, os resultados do 2º tri de 2025 da Omda demonstram um desempenho forte contínuo com crescimento de receita de 16%, melhoria significativa de margem e uma transição bem-sucedida para um modelo de receita recorrente. O portfólio de negócios diversificado da empresa, alcance geográfico e estratégia de crescimento equilibrada a posicionam bem para um crescimento sustentável nos mercados especializados de software para saúde e resposta a emergências.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: