Esta small cap decolou +30% no mês e a disparada pode estar apenas começando

Introdução e contexto de mercado

A Omnicom Group Inc. (Nova York:NYSE:OMC) divulgou seus resultados do segundo trimestre de 2025 em 15 de julho, mostrando um crescimento orgânico de receita de 3,0%, em linha com a faixa de orientação da empresa para o ano inteiro, de 2,5% a 4,5%. As ações do gigante da publicidade e marketing caíram 2,53% no dia do anúncio, fechando a US$ 72,65, embora tenham mostrado sinais de recuperação com um ganho de 0,37% nas negociações após o fechamento do mercado.

Os resultados do 2º tri vêm após um primeiro trimestre que registrou um crescimento orgânico ligeiramente mais forte de 3,4%, indicando uma desaceleração modesta à medida que a empresa avança em 2025, enquanto trabalha para concluir sua aquisição da Interpublic Group (IPG).

Destaques do desempenho trimestral

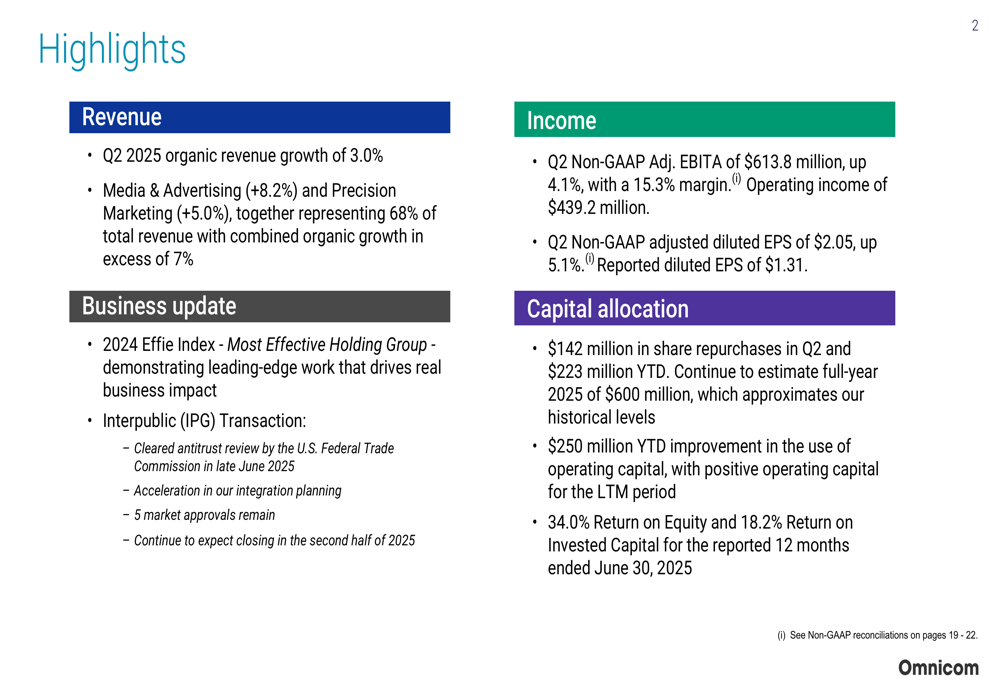

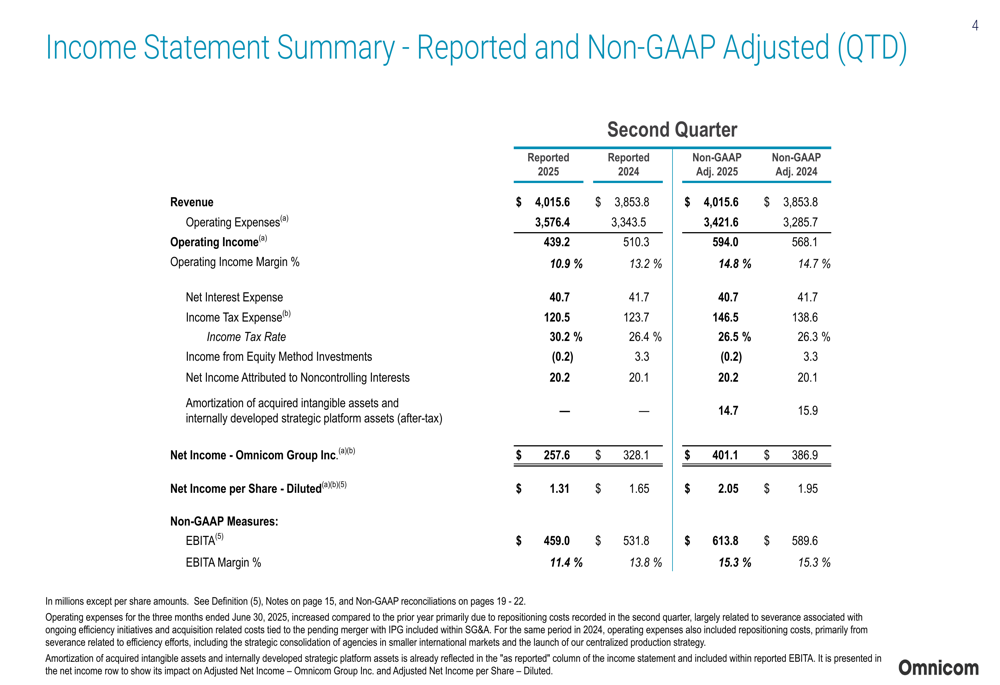

A Omnicom reportou uma receita de US$ 4,02 bilhões no 2º tri de 2025, representando um aumento de 4,2% em relação aos US$ 3,85 bilhões registrados no mesmo período do ano passado. O EBITA ajustado não-GAAP (lucros antes de juros, impostos e amortização) da empresa alcançou US$ 613,8 milhões, um aumento de 4,1% em relação ao ano anterior, mantendo uma margem de 15,3%.

Como mostrado nos seguintes destaques trimestrais:

O lucro por ação diluído ajustado não-GAAP da empresa cresceu 5,1% para US$ 2,05, em comparação com US$ 1,95 no 2º tri de 2024. No entanto, o LPA diluído reportado foi significativamente menor, em US$ 1,31, abaixo dos US$ 1,65 do ano anterior, principalmente devido ao aumento dos custos de reposicionamento e despesas relacionadas à aquisição.

A demonstração detalhada de resultados revela o impacto desses itens especiais:

Análise de desempenho por disciplina

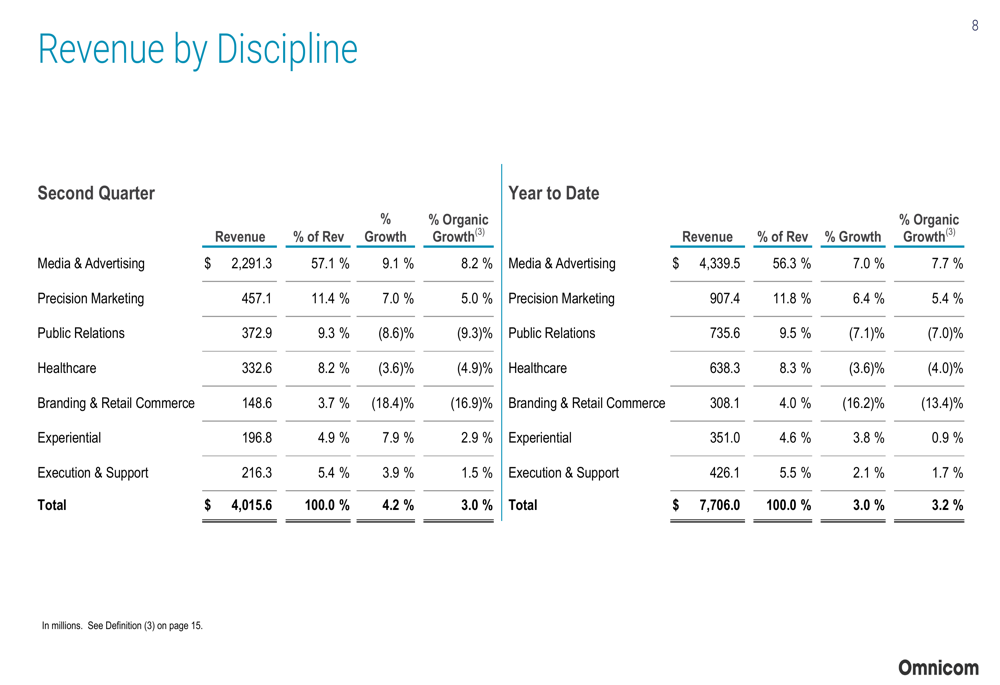

O desempenho da Omnicom variou significativamente entre suas disciplinas de negócios. Mídia e Publicidade, que representa 57,1% da receita total, liderou o crescimento com um impressionante aumento orgânico de 8,2%. O Marketing de Precisão também teve bom desempenho, com crescimento orgânico de 5,0%. Juntos, esses dois segmentos representam 68% da receita da empresa e entregaram um crescimento orgânico combinado superior a 7%.

No entanto, vários segmentos enfrentaram desafios, com Relações Públicas experimentando um declínio orgânico de 9,3% e Branding e Comércio Varejista caindo 16,9% organicamente. O setor de Saúde também enfrentou dificuldades, com uma queda orgânica de 4,9%.

A seguinte divisão ilustra o desempenho em todas as disciplinas:

Desempenho geográfico

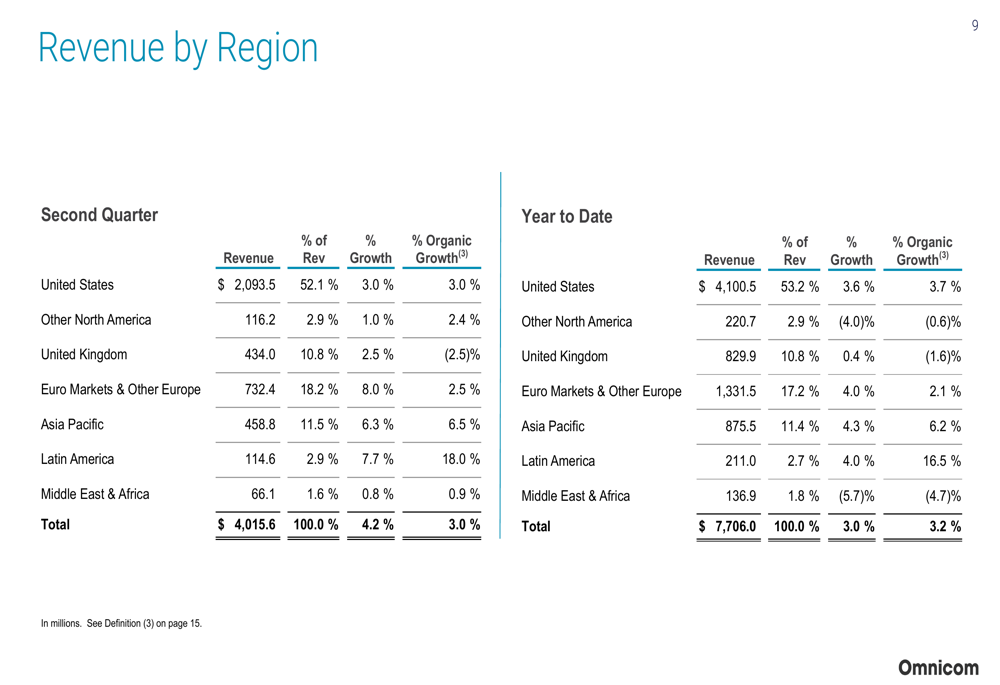

Geograficamente, os resultados da Omnicom mostraram variação considerável. A América Latina emergiu como o destaque com crescimento orgânico de 18,0%, embora a partir de uma base menor (2,9% da receita total). A Ásia-Pacífico também entregou resultados sólidos com crescimento orgânico de 6,5%.

Os Estados Unidos, representando 52,1% da receita total, mantiveram um crescimento orgânico estável de 3,0%. No entanto, o Reino Unido experimentou um declínio orgânico de 2,5%, enquanto os Mercados do Euro e Outros Países da Europa alcançaram um crescimento orgânico de 2,5%.

A divisão de desempenho regional fornece contexto adicional:

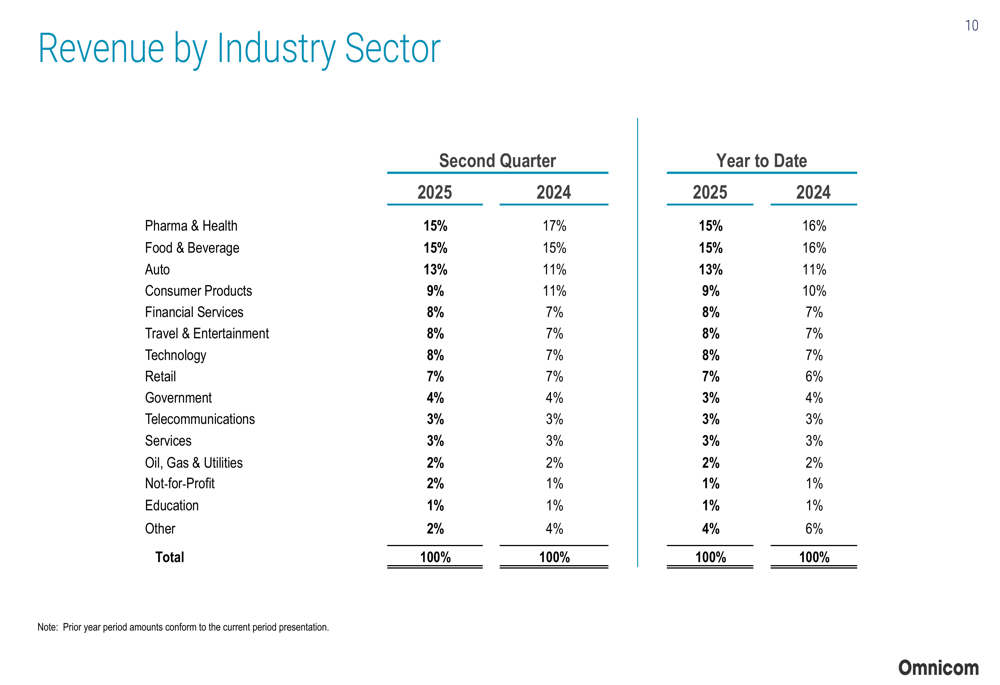

Mudanças no setor industrial

O mix de clientes por indústria da Omnicom mostrou mudanças notáveis em comparação com o ano anterior. O setor Automotivo aumentou sua participação de 11% para 13% da receita total, enquanto Farmacêutica e Saúde diminuiu de 17% para 15%. Produtos de Consumo também diminuiu de 11% para 9%.

Serviços Financeiros, Viagens e Entretenimento, e Tecnologia ganharam um ponto percentual cada, representando 8% da receita. Essas mudanças refletem a dinâmica de mercado em transformação e os padrões de gastos dos clientes em diferentes indústrias.

Progresso da aquisição e iniciativas estratégicas

Um desenvolvimento significativo no trimestre foi a aprovação da aquisição da Interpublic Group pela Omnicom pela Comissão Federal de Comércio dos EUA no final de junho de 2025. A empresa relatou que o planejamento de integração foi acelerado, com cinco aprovações de mercado ainda pendentes. A administração continua esperando que a transação seja concluída no segundo semestre de 2025.

Esta aquisição representa um movimento estratégico importante na indústria de publicidade e marketing, potencialmente criando vantagens significativas de escala. A teleconferência de resultados do 1º tri de 2025 havia indicado sinergias de custo esperadas de aproximadamente US$ 750 milhões com a combinação.

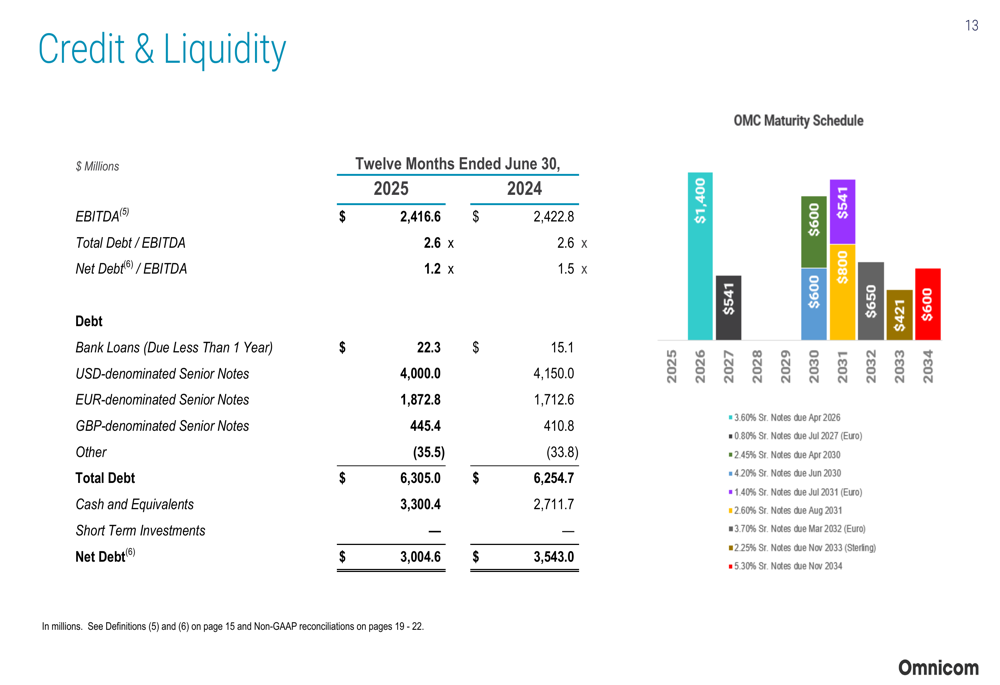

Posição financeira e alocação de capital

A Omnicom manteve uma forte posição financeira com métricas de alavancagem melhoradas. A relação dívida líquida/EBITDA da empresa melhorou para 1,2x em 30 de junho de 2025, em comparação com 1,5x um ano antes, indicando fortalecimento da saúde do balanço.

A posição de crédito e liquidez mostra essa melhoria:

A empresa continuou seu compromisso com o retorno aos acionistas, recomprando US$ 142 milhões em ações durante o 2º tri e US$ 223 milhões no acumulado do ano. A administração espera manter seu nível histórico de recompra de ações, projetando aproximadamente US$ 600 milhões para o ano completo de 2025.

O fluxo de caixa livre para o primeiro semestre de 2025 alcançou US$ 835,0 milhões, ligeiramente abaixo dos US$ 901,3 milhões gerados no mesmo período de 2024. O retorno sobre o patrimônio da empresa ficou em impressionantes 34,0%, com retorno sobre o capital investido em 18,2% para os doze meses encerrados em 30 de junho de 2025.

Perspectivas futuras

Embora a Omnicom não tenha fornecido orientação específica atualizada para o restante de 2025, o crescimento orgânico acumulado no ano de 3,2% posiciona a empresa dentro de sua faixa-alvo previamente declarada para o ano completo, de 2,5% a 4,5%. A força contínua nos segmentos de Mídia e Publicidade e Marketing de Precisão fornece uma base sólida, embora os desafios em Relações Públicas e Branding e Comércio Varejista possam persistir.

A aquisição pendente da IPG continua sendo o foco estratégico mais significativo, com o planejamento de integração acelerando à medida que as aprovações regulatórias avançam. A conclusão da transação no segundo semestre de 2025 provavelmente dominará a agenda estratégica da empresa e poderá remodelar a dinâmica competitiva na indústria de publicidade e marketing.

À medida que a Omnicom navega pelo restante de 2025, os investidores acompanharão de perto as tendências de crescimento orgânico em todos os segmentos, o progresso na aquisição da IPG e a capacidade da empresa de manter seu forte perfil de margem em meio aos esforços contínuos de reposicionamento e planejamento de integração.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: