Economia do Brasil desacelera no 2º tri em meio a juros elevados

A Pool Corporation (NASDAQ:POOL) reportou um crescimento modesto em sua apresentação de resultados do segundo trimestre de 2025 em 24 de julho, mostrando sinais de estabilização após um primeiro trimestre desafiador. A distribuidora de suprimentos para piscinas registrou um aumento de 1% nas vendas líquidas e um crescimento de 4% no lucro por ação, com forte desempenho em produtos de manutenção compensando a contínua fraqueza nas categorias de gastos discricionários.

Introdução e contexto de mercado

As ações da Pool Corp subiram 7,34% na pré-abertura do mercado após a divulgação dos resultados, sinalizando alívio dos investidores depois dos decepcionantes resultados do 1º tri, quando a empresa não atingiu as expectativas de LPA e viu suas ações caírem mais de 7%. Os resultados do 2º tri sugerem que a empresa está navegando com sucesso em um ambiente desafiador, onde as altas taxas de juros continuam pressionando a construção de novas piscinas e atividades de renovação.

O desempenho da empresa representa uma melhoria notável em relação ao 1º tri de 2025, quando a Pool Corp reportou uma queda de 4% na receita ano a ano e ficou abaixo das expectativas dos analistas com LPA de US$ 1,32 versus os US$ 1,48 previstos.

Destaques do desempenho trimestral

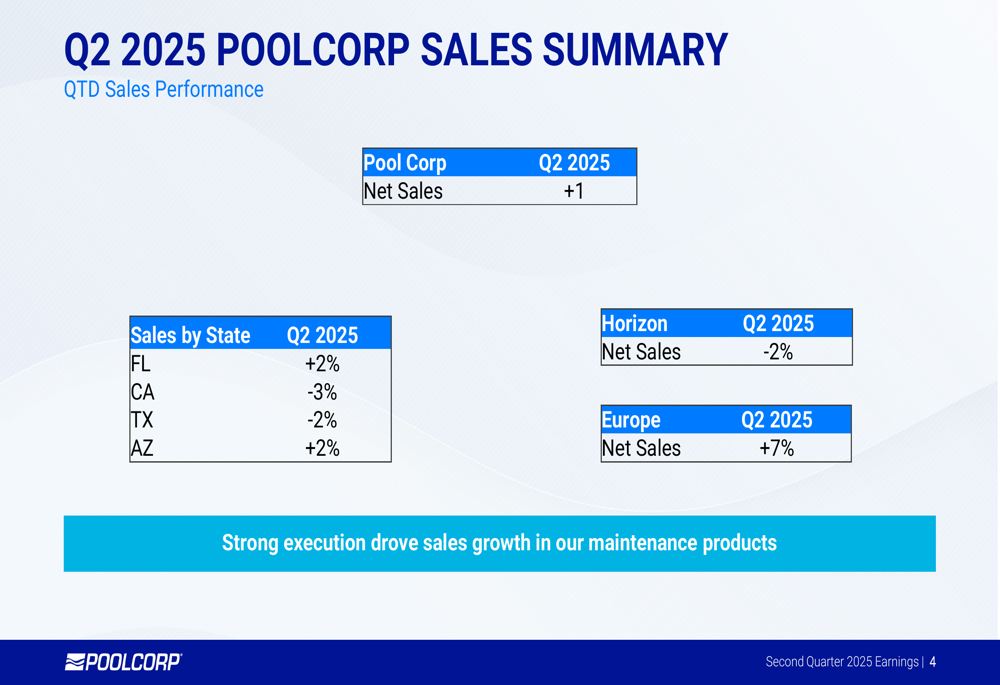

No 2º tri de 2025, a Pool Corp reportou vendas líquidas de US$ 1.784,5 milhões, um aumento de 1% em comparação com o mesmo período de 2024. O lucro operacional alcançou US$ 272,7 milhões, um aumento de US$ 1,2 milhão em relação ao ano anterior, mantendo uma margem operacional de 15,3%. O lucro por ação diluído cresceu 4% para US$ 5,17.

Como mostrado no seguinte resumo dos resultados trimestrais:

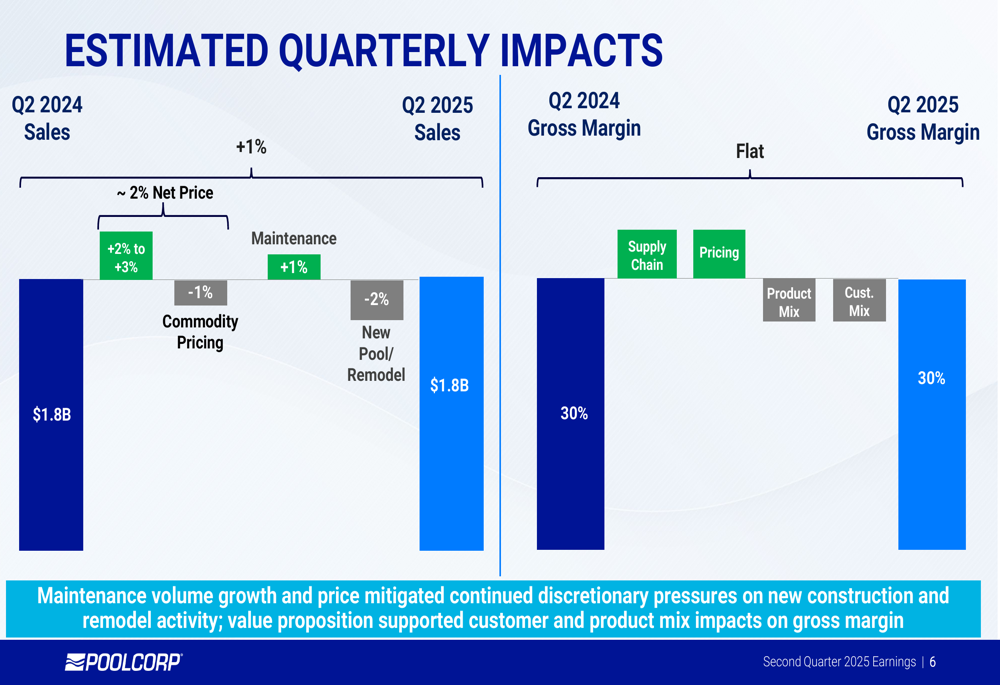

O lucro bruto aumentou US$ 5,0 milhões para US$ 535,2 milhões, com a margem bruta mantendo-se estável em 30,0%. Esta estabilidade nas margens demonstra a capacidade da empresa de gerenciar preços e custos efetivamente, apesar das pressões inflacionárias.

O desempenho da empresa foi impulsionado pelo que ela descreveu como "forte execução" em produtos de manutenção, o que ajudou a compensar a contínua fraqueza em categorias discricionárias como construção de novas piscinas e remodelação.

Desempenho por segmento e região

O desempenho da Pool Corp variou significativamente por região e categoria de produto. Flórida e Arizona registraram crescimento de 2% cada, enquanto Califórnia e Texas experimentaram quedas de 3% e 2%, respectivamente. As operações europeias foram um ponto positivo com crescimento de 7% nas vendas líquidas, enquanto o segmento de negócios Horizon da empresa declinou 2%.

A seguinte divisão ilustra essas variações regionais:

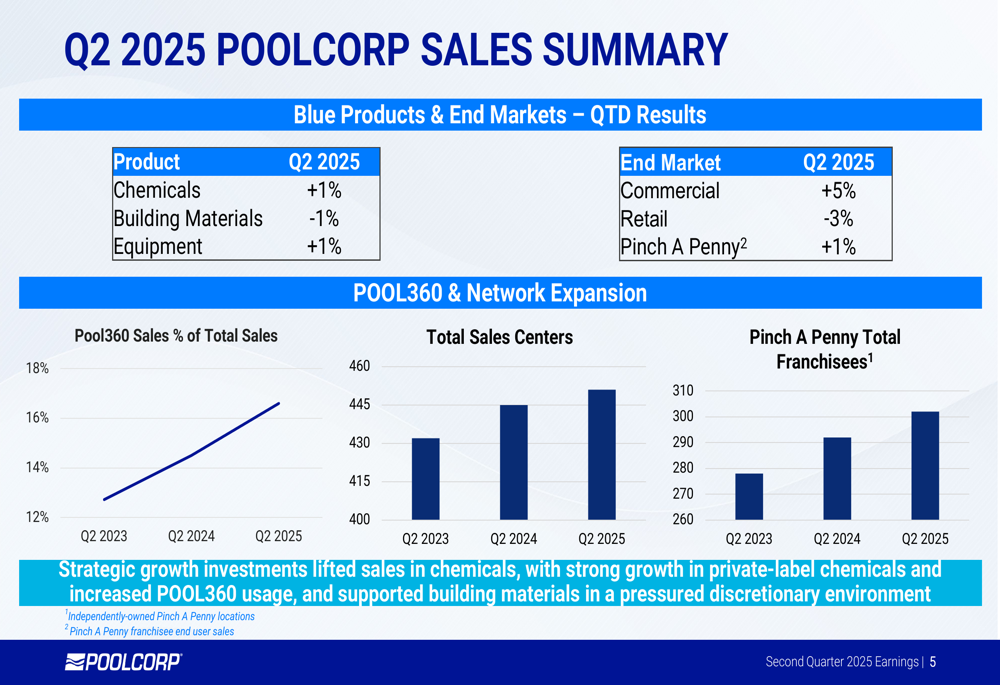

Por categoria de produto, produtos químicos e equipamentos cresceram 1% cada, enquanto materiais de construção diminuíram 1%. O segmento comercial mostrou forte crescimento de 5%, contrastando com um declínio de 3% no varejo. O negócio de franquias Pinch A Penny da empresa cresceu 1%.

A transformação digital da Pool Corp continua ganhando força, com vendas através de sua plataforma POOL360 aumentando de aproximadamente 12% do total de vendas no 2º tri de 2023 para 16% no 2º tri de 2025. A empresa também expandiu sua presença física, crescendo de 435 centros de vendas totais no 2º tri de 2023 para 450 no 2º tri de 2025, enquanto os franqueados Pinch A Penny aumentaram de 270 para 290 no mesmo período.

O gráfico a seguir ilustra essas tendências de produtos e crescimento estratégico:

Análise financeira detalhada

Os resultados trimestrais da Pool Corp foram influenciados por vários fatores. Enquanto a empresa implementou aumentos de preço líquidos de aproximadamente 2%, isso foi parcialmente compensado por quedas nos preços de commodities de 1% e uma diminuição de 2% na construção de novas piscinas e atividade de remodelação. As vendas de produtos de manutenção cresceram 1%, ajudando a equilibrar essas pressões.

O gráfico a seguir detalha esses impactos no desempenho trimestral:

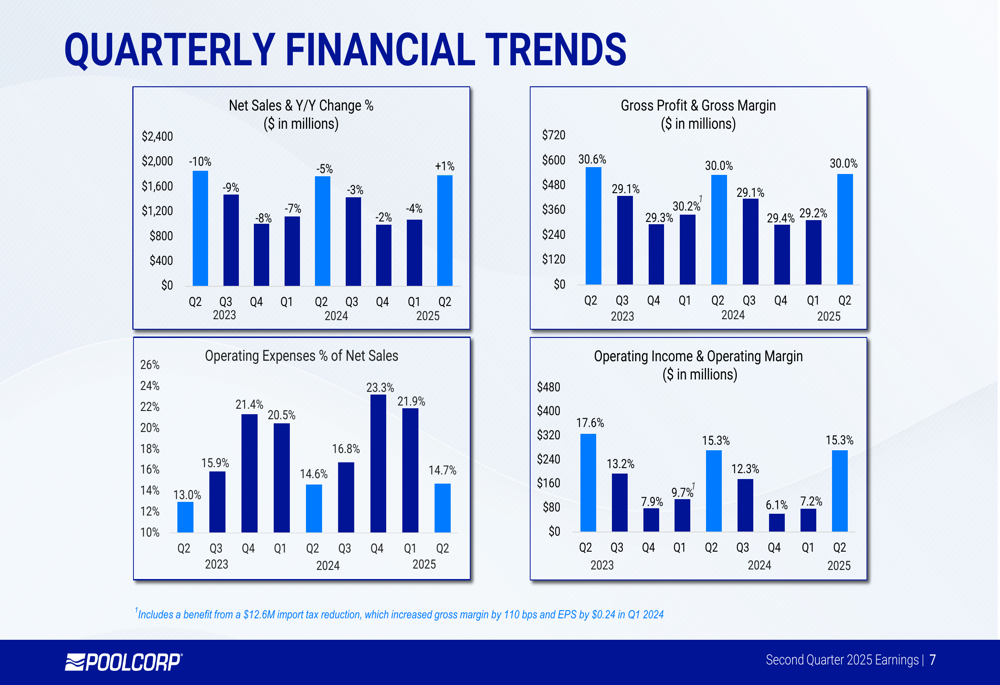

As tendências financeiras trimestrais da empresa mostram um padrão sazonal típico da indústria de piscinas, com desempenho melhorando do 4º tri de 2023 até o 2º tri de 2025. Isso segue a comparação desafiadora com 2023, quando a empresa ainda estava se beneficiando do boom de piscinas pós-pandemia.

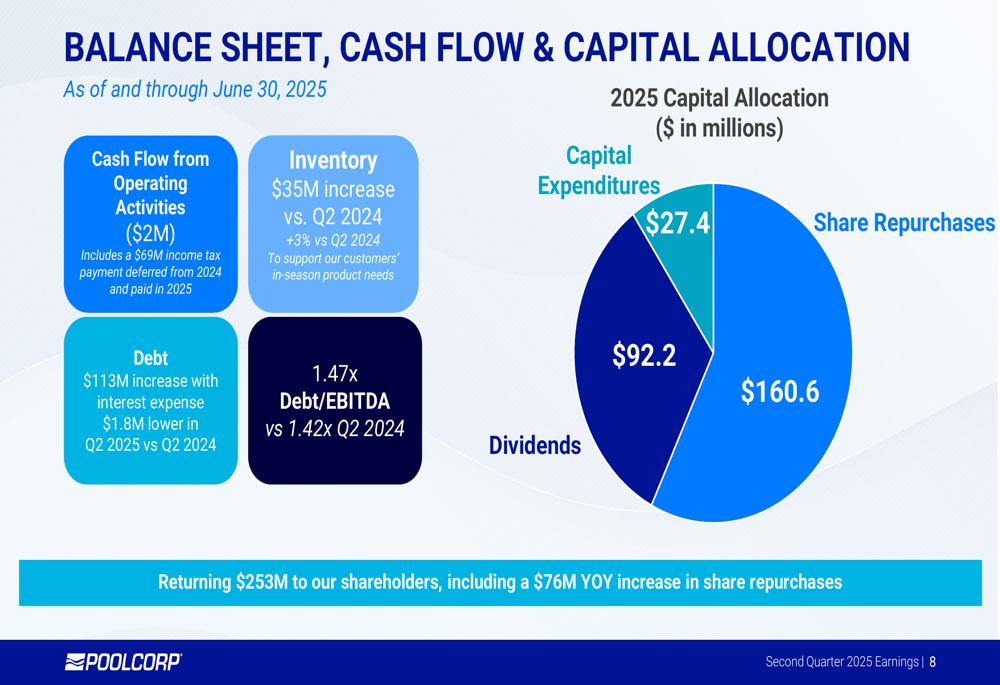

Balanço patrimonial e alocação de capital

A Pool Corp reportou fluxo de caixa negativo de US$ 2 milhões das atividades operacionais, que incluiu um pagamento de imposto de renda de US$ 69 milhões diferido de 2024. O estoque aumentou US$ 35 milhões ou 3% em comparação com o 2º tri de 2024, o que a empresa atribuiu ao suporte às necessidades de produtos na temporada.

A dívida da empresa aumentou US$ 113 milhões, resultando em uma relação dívida/EBITDA de 1,47x comparada a 1,42x no 2º tri de 2024. Apesar do nível mais alto de dívida, a despesa com juros foi US$ 1,8 milhão menor no 2º tri de 2025 em comparação com o mesmo período do ano anterior.

A Pool Corp continuou a retornar capital significativo aos acionistas, com US$ 160,6 milhões em recompras de ações e US$ 92,2 milhões em dividendos durante o trimestre, como ilustrado na seguinte divisão de alocação de capital:

No total, a empresa retornou US$ 253 milhões aos acionistas, incluindo um aumento de US$ 76 milhões ano a ano em recompras de ações, demonstrando confiança em suas perspectivas de longo prazo apesar dos desafios de mercado no curto prazo.

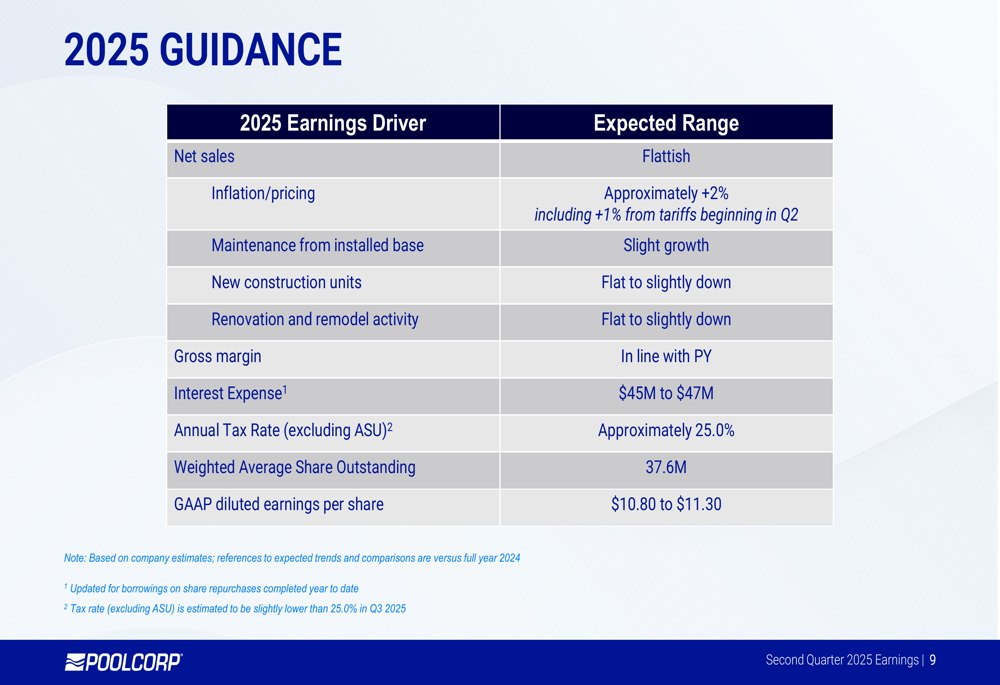

Orientações futuras

Olhando para o futuro, a Pool Corp manteve uma perspectiva cautelosa para o restante de 2025. A empresa espera vendas líquidas "estáveis" para o ano inteiro, com aproximadamente 2% de benefício de inflação/preços, incluindo 1% de tarifas que começaram no 2º tri. Projeta-se que a manutenção da base instalada verá um leve crescimento, enquanto as unidades de nova construção e atividades de renovação/remodelação devem ficar estáveis ou ligeiramente em queda.

A empresa forneceu as seguintes orientações detalhadas para 2025:

A Pool Corp reduziu sua orientação de LPA diluído para o ano inteiro para US$ 10,80-US$ 11,30, em comparação com a faixa de US$ 11,1-US$ 11,6 fornecida na teleconferência de resultados do 1º tri. Este ajuste provavelmente reflete tanto o desempenho do 2º tri quanto a contínua cautela sobre gastos discricionários no segundo semestre do ano.

A empresa espera que as margens brutas permaneçam em linha com o ano anterior, com uma taxa de imposto anual de aproximadamente 25,0% e média ponderada de ações em circulação de 37,6 milhões.

Apesar do ambiente desafiador para nova construção de piscinas e renovações, os resultados do 2º tri da Pool Corp demonstram a resiliência de seu modelo de negócios, particularmente no segmento de manutenção, que proporciona receita recorrente. Os investimentos estratégicos da empresa em capacidades digitais, expansão de rede e produtos de marca própria a posicionam bem para quando os gastos discricionários eventualmente se recuperarem.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: