Produção da indústria do Brasil cresce mais que o esperado em agosto após período de fraqueza

Introdução e contexto de mercado

A Xerox Holdings Corporation (Nova York:XRX) apresentou seus resultados financeiros do 2º tri de 2025 em 31.07.2025, revelando prejuízos crescentes e desafios contínuos de receita enquanto a empresa reforça sua estratégia de transformação. As ações reagiram negativamente aos resultados, com queda de 1,53% para US$ 5,14 no pré-mercado após fecharem a US$ 5,22 no dia anterior, representando um declínio de 5,09%. As ações da empresa caíram significativamente de sua máxima de 52 semanas de US$ 11,42, pairando pouco acima da mínima de 52 semanas de US$ 3,44.

A apresentação ocorre em um momento crítico para a Xerox, que recentemente concluiu sua aquisição da Lexmark em julho de 2025, um movimento que a empresa posiciona como central para sua estratégia de reinvenção e perspectivas de crescimento futuro.

Destaques do desempenho trimestral

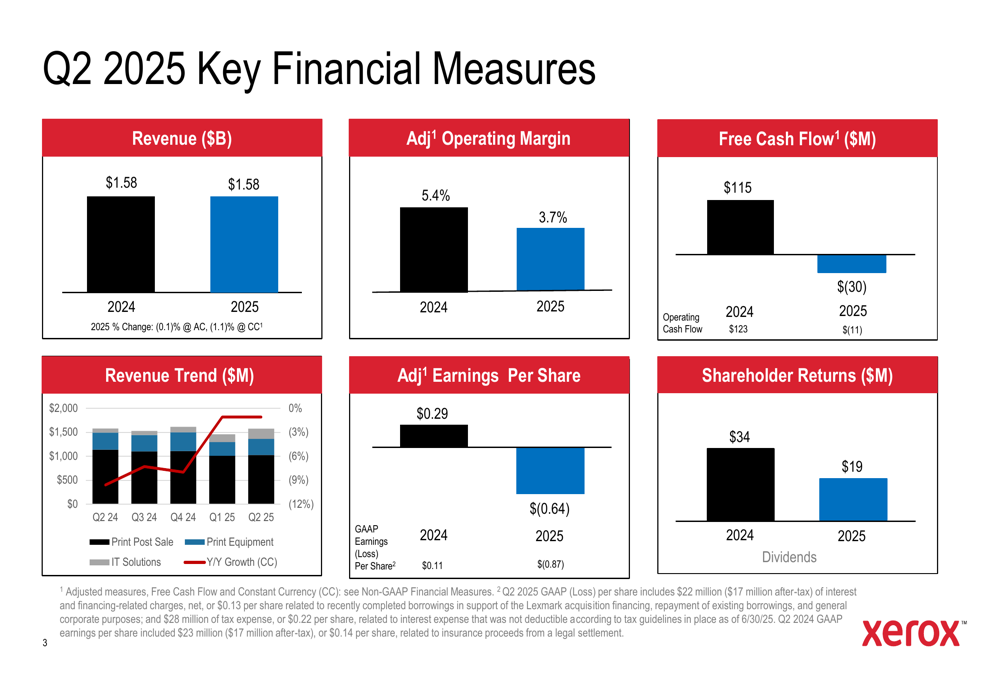

A Xerox reportou receita de US$ 1,58 bilhão no 2º tri de 2025, essencialmente estável com uma diminuição de 0,1% em moeda real e uma queda de 1,1% em moeda constante em comparação ao 2º tri de 2024. No entanto, os indicadores de lucratividade da empresa mostraram deterioração significativa ano a ano.

Como mostrado no seguinte resumo financeiro da apresentação:

A margem operacional ajustada caiu para 3,7% de 5,4% no ano anterior, enquanto o fluxo de caixa livre despencou para negativo US$ 30 milhões em comparação com positivo US$ 115 milhões no 2º tri de 2024. O lucro por ação ajustado da empresa caiu para negativo US$ 0,64 de positivo US$ 0,29 no mesmo trimestre do ano passado, enquanto o lucro por ação GAAP diminuiu para negativo US$ 0,87 de positivo US$ 0,11.

O gráfico de tendência de receita incluído na apresentação revelou uma preocupante queda ano a ano de aproximadamente 12% em moeda constante para o 2º tri de 2025, com fraqueza nos segmentos de equipamentos de impressão, pós-venda de impressão e soluções de TI. Os retornos aos acionistas na forma de dividendos também diminuíram para US$ 19 milhões de US$ 34 milhões no período do ano anterior.

Esses resultados continuam uma tendência preocupante observada no 1º tri de 2025, quando a empresa reportou um prejuízo ajustado por ação de US$ 0,06 e receita de US$ 1,46 bilhão, ambos abaixo das expectativas dos analistas.

Iniciativas estratégicas

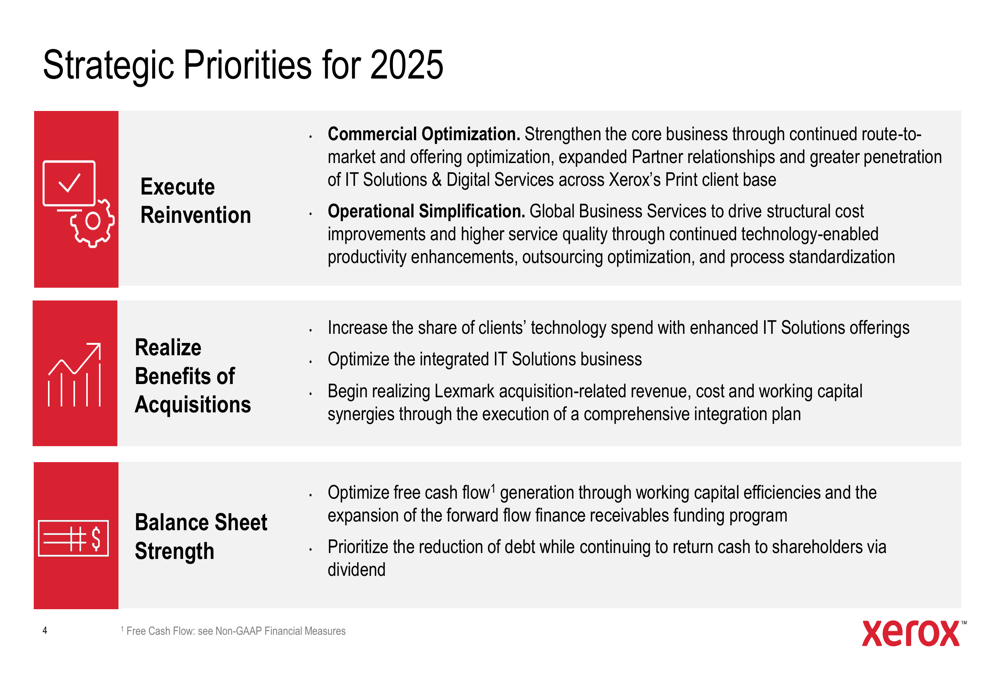

A Xerox delineou três prioridades estratégicas principais para 2025, focando na execução de seu plano de reinvenção, na realização de benefícios das aquisições e no fortalecimento de seu balanço:

A estratégia de reinvenção da empresa abrange otimização comercial para fortalecer o negócio principal e simplificação operacional para impulsionar melhorias estruturais de custos. A administração destacou o progresso em múltiplas fases deste plano, incluindo desinvestimentos não essenciais em 2023, redesenho organizacional em janeiro de 2024, a aquisição da ITsavvy em novembro de 2024 e, mais recentemente, a aquisição da Lexmark em julho de 2025.

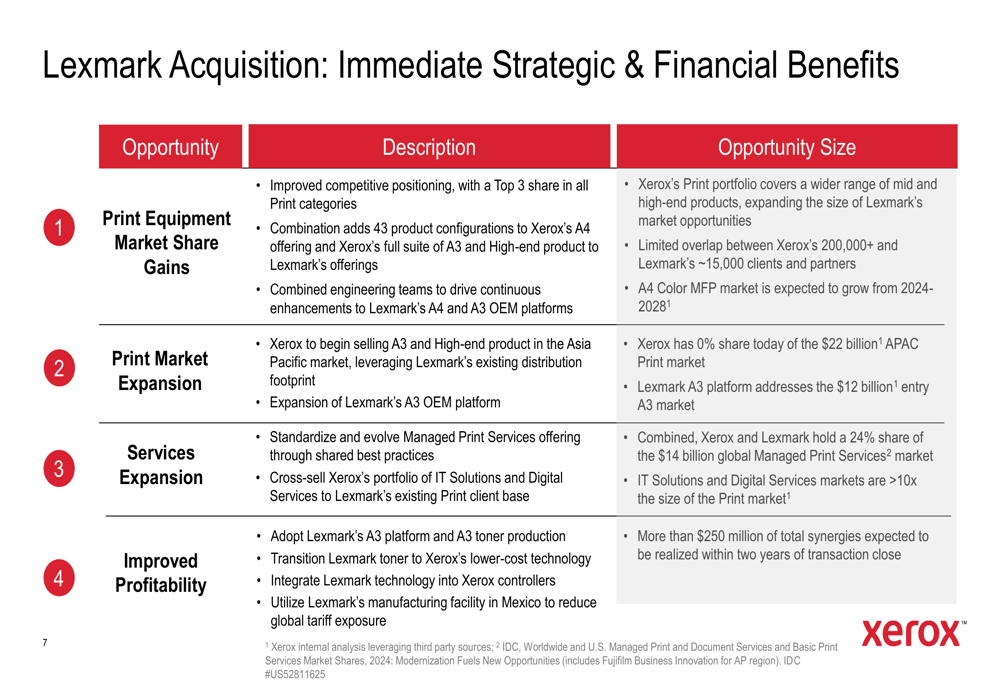

A aquisição da Lexmark representa uma pedra angular da estratégia de transformação da Xerox, com a empresa esperando obter benefícios estratégicos e financeiros significativos:

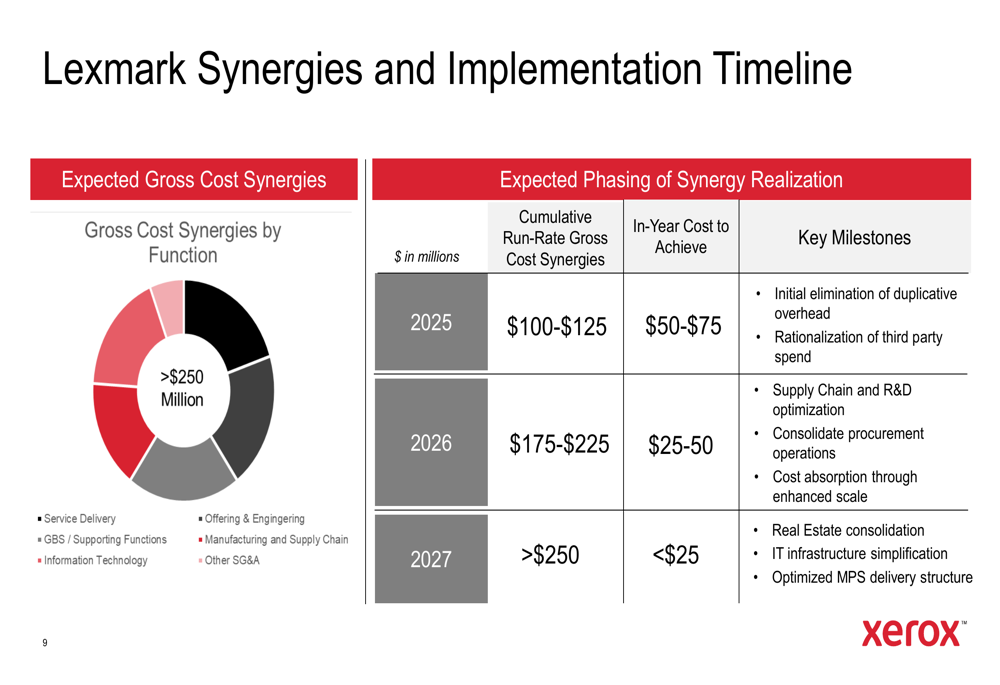

A Xerox projeta mais de US$ 250 milhões em sinergias a serem realizadas dentro de dois anos após o fechamento da transação. Espera-se que essas sinergias venham de ganhos de participação de mercado em equipamentos de impressão, expansão do mercado de impressão para a Ásia-Pacífico, expansão de serviços através de serviços gerenciados de impressão padronizados e melhoria da lucratividade através da adoção de plataformas e otimização de fabricação.

Declarações prospectivas

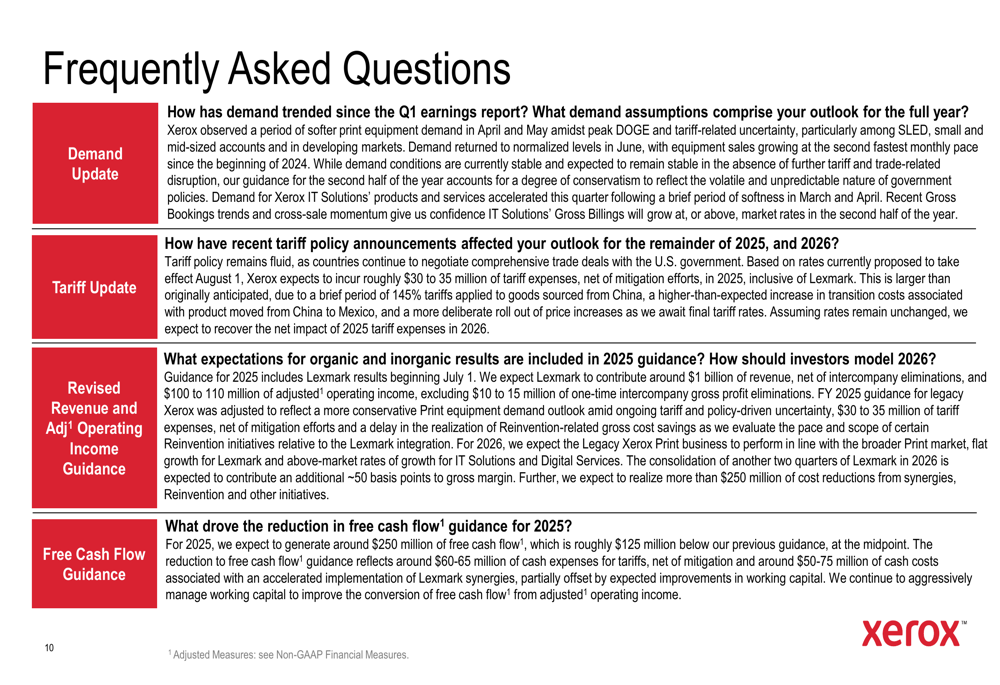

A apresentação da Xerox abordou várias preocupações-chave dos investidores em sua seção de perguntas frequentes, incluindo tendências de demanda, impactos de tarifas e orientação revisada:

A administração observou uma demanda mais fraca em abril e maio com retorno aos níveis normalizados em junho. A empresa também abordou anúncios recentes de política tarifária, estimando despesas tarifárias de US$ 30-35 milhões em 2025. Essas tarifas, juntamente com os custos acelerados de implementação de sinergias da Lexmark, contribuíram para uma redução na orientação de fluxo de caixa livre para 2025.

A empresa forneceu um cronograma detalhado para a realização de sinergias da Lexmark, projetando sinergias de custo cumulativas de US$ 100-125 milhões em 2025, US$ 175-225 milhões em 2026 e mais de US$ 250 milhões até 2027:

Espera-se que os custos de implementação sejam concentrados no início, com US$ 50-75 milhões em 2025, US$ 25-50 milhões em 2026 e menos de US$ 25 milhões em 2027. Os marcos principais incluem eliminação inicial de despesas gerais, otimização da cadeia de suprimentos, consolidação de compras, consolidação imobiliária, otimização da estrutura de entrega e simplificação de TI.

Posição competitiva na indústria

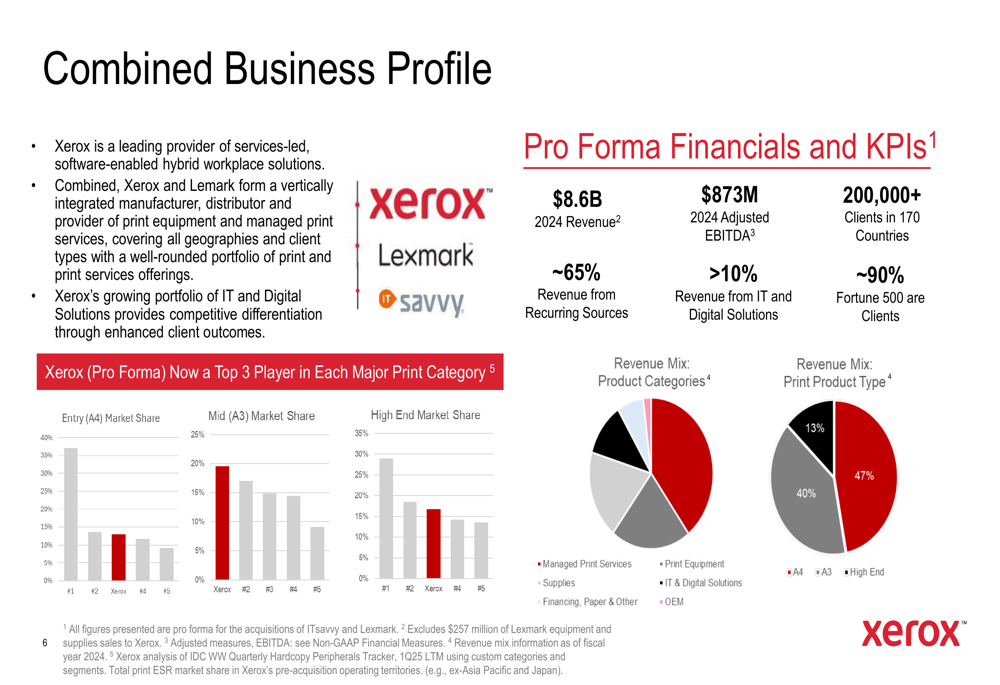

A apresentação destacou o perfil de negócios combinado da Xerox após a aquisição da Lexmark, posicionando a empresa como uma fornecedora líder de soluções de local de trabalho híbrido orientadas a serviços e habilitadas por software:

O negócio pro forma possui escala impressionante, com receita de US$ 8,6 bilhões em 2024, EBITDA ajustado de US$ 873 milhões em 2024, aproximadamente 65% da receita proveniente de fontes recorrentes e mais de 10% de soluções de TI e digitais. A Xerox atende mais de 200.000 clientes em 170 países, incluindo aproximadamente 90% das empresas Fortune 500.

A entidade combinada é posicionada como um dos três principais players nas Categorias de Impressão Entry (A4), Mid (A3) e High-End, com um mix de receita diversificado entre categorias de produtos e tipos de produtos de impressão. Espera-se que essa posição de mercado aprimorada ajude a Xerox a competir mais efetivamente no cenário em evolução de soluções de impressão e digitais.

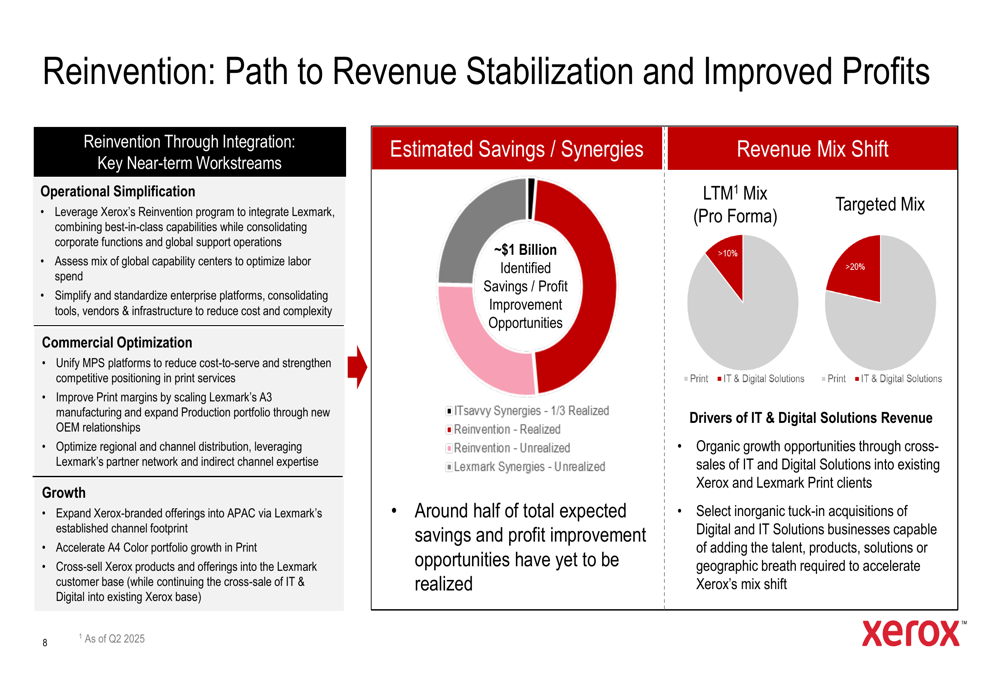

Olhando para o futuro, a Xerox visa mudar seu mix de receita para aumentar a proporção de soluções de TI e digitais, que oferecem maior potencial de crescimento do que os negócios de impressão tradicionais:

A empresa identificou aproximadamente US$ 1 bilhão em oportunidades de economia e melhoria de lucro, com cerca de metade ainda a ser realizada. Estas incluem sinergias da ITsavvy (um terço realizado), iniciativas de reinvenção (parcialmente realizadas) e sinergias da Lexmark (recentemente identificadas).

Apesar desses planos ambiciosos, os investidores permanecem cautelosos enquanto a Xerox continua a enfrentar desafios significativos na execução de sua transformação enquanto navega em um ambiente de mercado difícil. A capacidade da empresa de integrar com sucesso a Lexmark e entregar as sinergias prometidas será crucial para reverter o declínio de seu desempenho financeiro e reconstruir a confiança dos investidores nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: