Efeito Fed: por que as ações de IA estão se destacando agora

Introdução e contexto de mercado

A Priority Technology Holdings Inc (NASDAQ:PRTH) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 7 de agosto, mostrando impulso contínuo em todos os seus segmentos de negócios. A provedora de tecnologia de pagamentos relatou crescimento de 9% na receita e 13% no lucro bruto ajustado, com desempenho particularmente forte em seus segmentos B2B e Enterprise, de maior margem.

As ações da empresa, que haviam caído 12,42% após os resultados do 1º tri de 2025, apesar de superarem as estimativas de LPA, mostraram sinais de recuperação com negociações pré-mercado indicando um aumento de 6,62% para US$ 7,25 após os resultados do 2º trimestre.

Destaques do desempenho trimestral

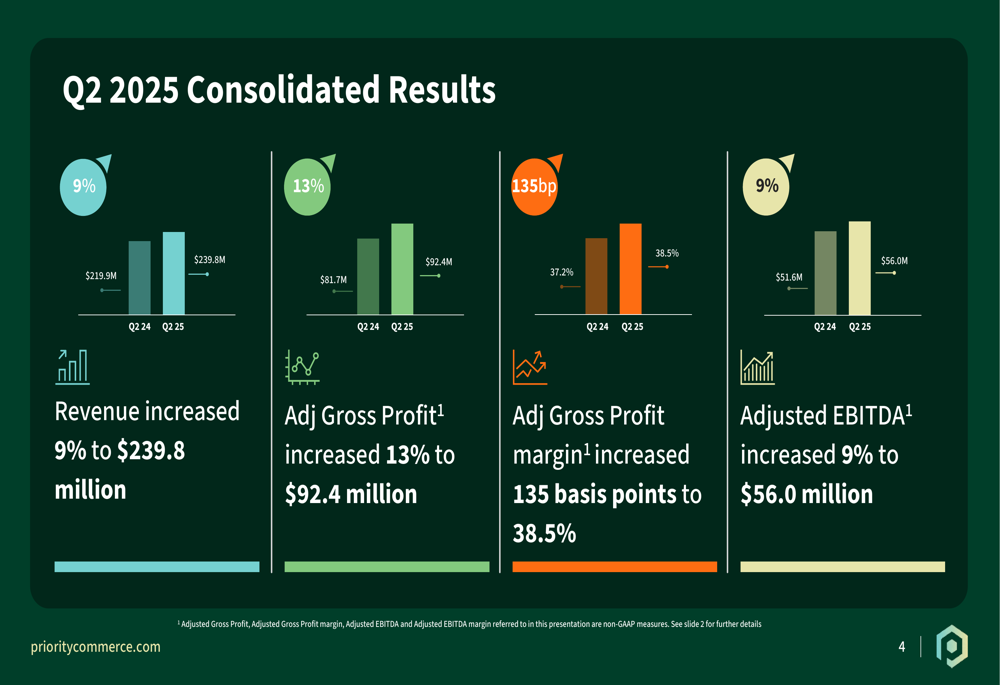

A Priority Technology reportou resultados financeiros sólidos para o 2º tri de 2025, com receita aumentando 9% ano a ano para US$ 239,8 milhões em comparação com US$ 219,9 milhões no 2º tri de 2024. O lucro bruto ajustado cresceu a uma taxa ainda mais rápida de 13% para alcançar US$ 92,4 milhões, enquanto o EBITDA ajustado aumentou 9% para US$ 56,0 milhões.

A margem de lucro bruto ajustada da empresa expandiu em 135 pontos base para 38,5%, acima dos 37,2% no mesmo período do ano passado, refletindo uma mudança contínua em direção a segmentos de negócios com margens mais altas.

Como mostrado no seguinte gráfico de resultados consolidados:

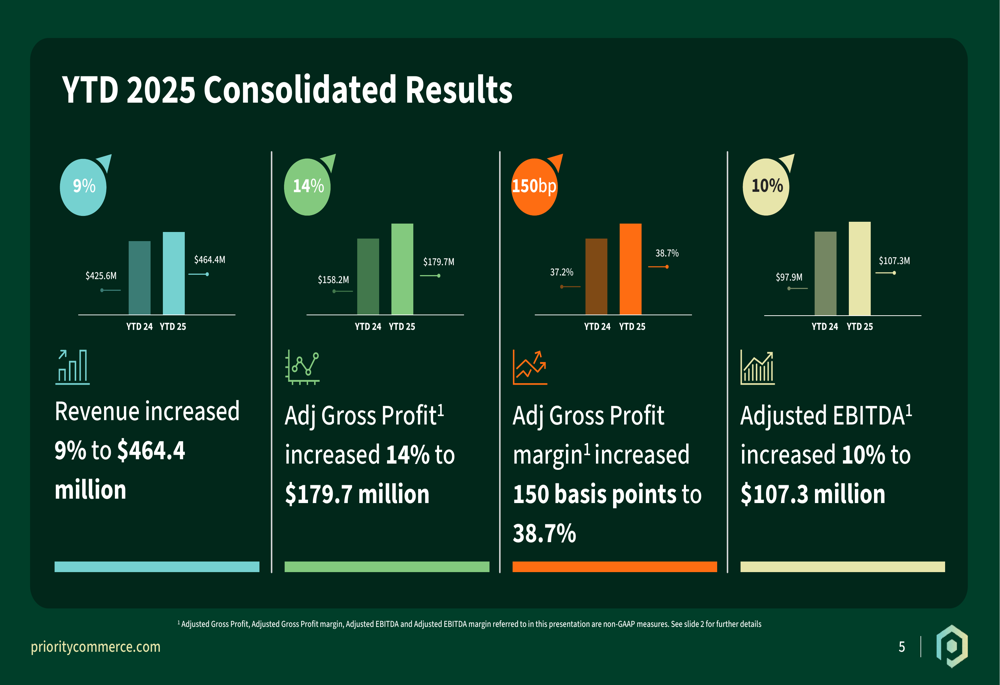

Para a primeira metade de 2025, o desempenho acumulado da Priority manteve trajetórias de crescimento semelhantes, com receita subindo 9% para US$ 464,4 milhões e lucro bruto ajustado aumentando 14% para US$ 179,7 milhões. A margem de lucro bruto ajustada acumulada expandiu em 150 pontos base para 38,7%.

Análise por segmento

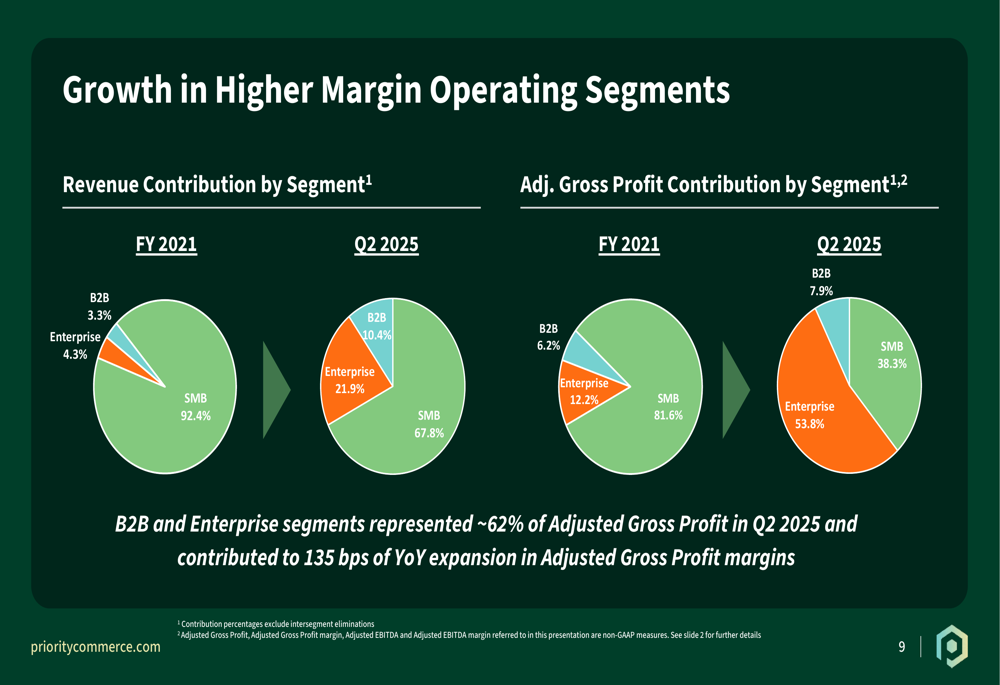

O mix de negócios da Priority continua evoluindo em direção a segmentos de maior margem. A apresentação da empresa destacou que os segmentos B2B e Enterprise agora representam aproximadamente 62% do lucro bruto ajustado, contribuindo para a expansão geral da margem.

O gráfico a seguir ilustra essa mudança na contribuição de receita e lucro por segmento:

Detalhando o desempenho por segmento:

O segmento SMB (Pequenas e Médias Empresas) mostrou crescimento moderado de receita de 5% ano a ano para US$ 163,2 milhões, embora o lucro bruto ajustado tenha diminuído ligeiramente em 1% para US$ 35,4 milhões. A empresa observou que o crescimento do SMB principal foi mais forte em 9,5%, com volumes totais de cartão aumentando 2% para US$ 18,7 bilhões.

O segmento B2B entregou crescimento de receita de 14% para US$ 25,0 milhões, com um aumento substancial de 31% no lucro bruto ajustado para US$ 7,3 milhões. O EBITDA ajustado deste segmento cresceu impressionantes 146% ano a ano, demonstrando forte alavancagem operacional. O crescimento foi impulsionado por um aumento de 22% nas receitas financiadas por fornecedores e um aumento de 13% nas receitas financiadas por compradores.

O segmento Enterprise mostrou o desempenho mais forte com crescimento de receita de 21% para US$ 52,7 milhões e um aumento de 23% no lucro bruto ajustado para US$ 49,7 milhões. Este segmento mantém margens excepcionalmente altas, com margem de lucro bruto ajustada de 94,4% e margem de EBITDA ajustada de 86,5%. Os principais impulsionadores incluíram um aumento de 4% nas novas inscrições mensais médias do CFTPay para 58.000 e um aumento de 30% nos clientes faturados médios para 992.000.

Melhorias na estrutura de capital

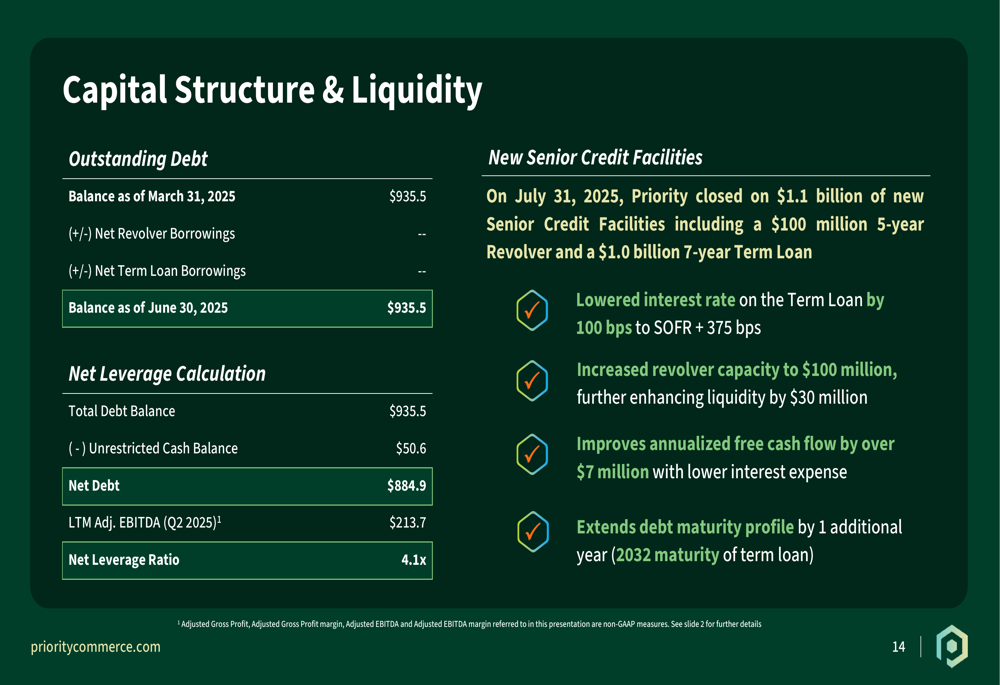

Um desenvolvimento significativo no trimestre foi o refinanciamento da dívida da Priority. Em 31 de julho de 2025, a empresa fechou US$ 1,1 bilhão em novas linhas de crédito sênior, incluindo um revólver de cinco anos de US$ 100 milhões e um empréstimo a prazo de sete anos de US$ 1,0 bilhão.

O refinanciamento proporciona vários benefícios, como ilustrado na seguinte visão geral da estrutura de capital:

As novas linhas de crédito reduziram a taxa de juros do empréstimo a prazo em 100 pontos base para SOFR + 375 bps, aumentaram a capacidade do revólver em US$ 30 milhões, melhoraram o fluxo de caixa livre anualizado em mais de US$ 7 milhões através de menores despesas com juros, e estenderam o perfil de vencimento da dívida por mais um ano até 2032.

Em 30 de junho de 2025, a Priority reportou um índice de alavancagem líquida de 4,1x, baseado em dívida total de US$ 935,5 milhões, caixa irrestrito de US$ 50,6 milhões e EBITDA ajustado dos últimos doze meses de US$ 213,7 milhões.

Declarações prospectivas

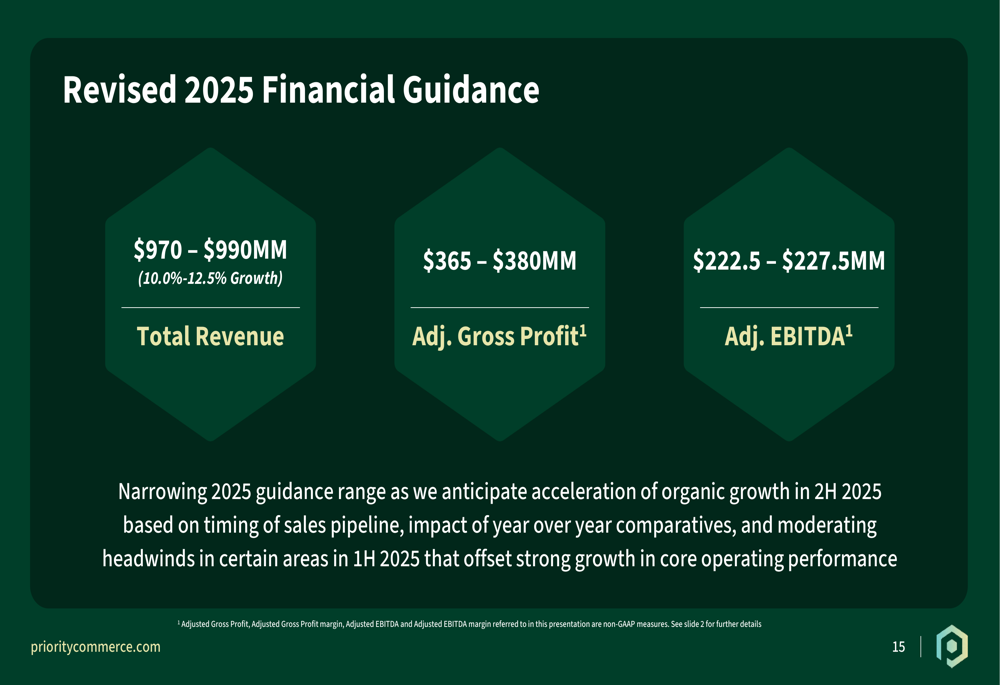

A Priority Technology revisou sua orientação para o ano completo de 2025, estreitando os intervalos à medida que antecipa crescimento acelerado na segunda metade do ano:

A orientação atualizada projeta receita total de US$ 970-990 milhões, representando crescimento de 10,0%-12,5%, com lucro bruto ajustado de US$ 365-380 milhões e EBITDA ajustado de US$ 222,5-227,5 milhões.

Esta orientação está alinhada com o desempenho acumulado da empresa, com US$ 464 milhões em receita e US$ 107 milhões em EBITDA ajustado já alcançados na primeira metade de 2025.

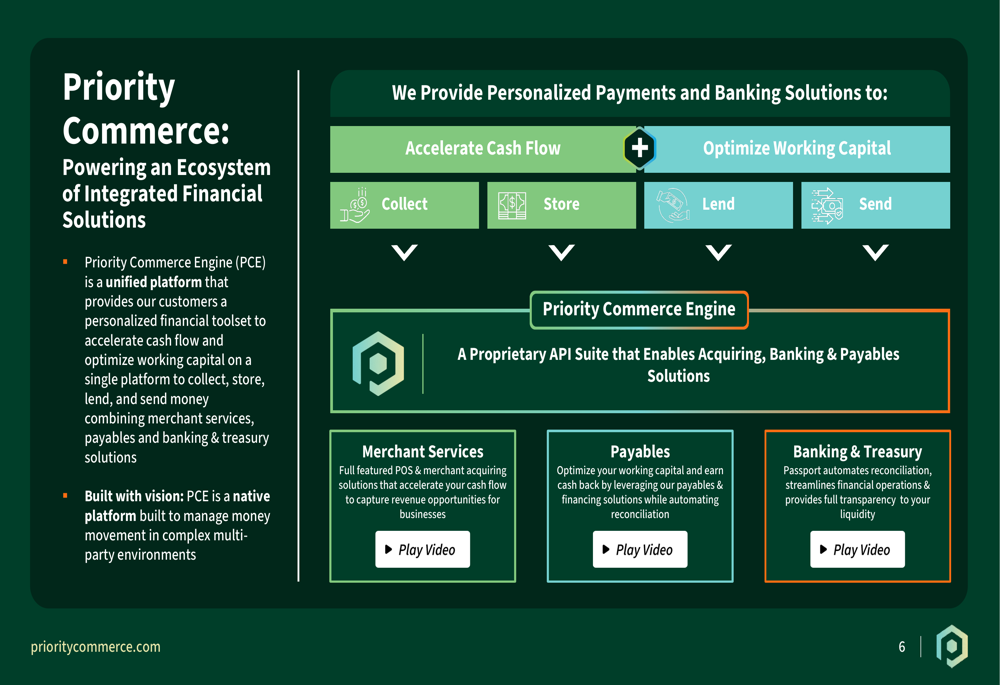

O ecossistema de comércio da Priority continua a expandir-se em múltiplos setores da indústria, incluindo finanças de consumo, esportes e entretenimento, folha de pagamento e benefícios, tecnologia imobiliária e construção. A plataforma integrada da empresa fornece soluções para coletar, armazenar, emprestar e enviar dinheiro, com fluxos de receita incluindo interchange sobre volume de cartão, taxas mensais de SaaS da plataforma, taxas de processamento de pagamentos e receita de float sobre saldos de contas.

Com 1,6 milhão de contas de clientes, US$ 1,4 bilhão em saldos de contas e US$ 140 bilhões em volume total de pagamentos, a Priority Technology parece bem posicionada para continuar sua trajetória de crescimento durante o restante de 2025, particularmente se a aceleração antecipada na segunda metade se materializar conforme projetado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: