Fique por dentro das principais notícias do mercado desta quinta-feira

Introdução e contexto de mercado

A Bunge Limited (Nova York:NYSE:BG) divulgou seus resultados financeiros do segundo trimestre de 2025 em 30 de julho, revelando um declínio contínuo na lucratividade, apesar das perspectivas otimistas da administração sobre iniciativas estratégicas. As ações da empresa subiram 1,52% para US$ 77,50 na pré-abertura do mercado, sugerindo que os investidores estavam focados na transformação estratégica da empresa em vez do declínio no desempenho trimestral.

A comerciante de commodities agrícolas reportou um lucro por ação ajustado de US$ 1,31 para o 2º tri 2025, uma queda de 24% em relação aos US$ 1,73 no mesmo período do ano passado, continuando uma tendência de vários trimestres de declínio na lucratividade. No entanto, a empresa manteve sua orientação de LPA ajustado para o ano inteiro de aproximadamente US$ 7,75, indicando confiança em sua direção estratégica apesar das condições desafiadoras do mercado.

Destaques do desempenho trimestral

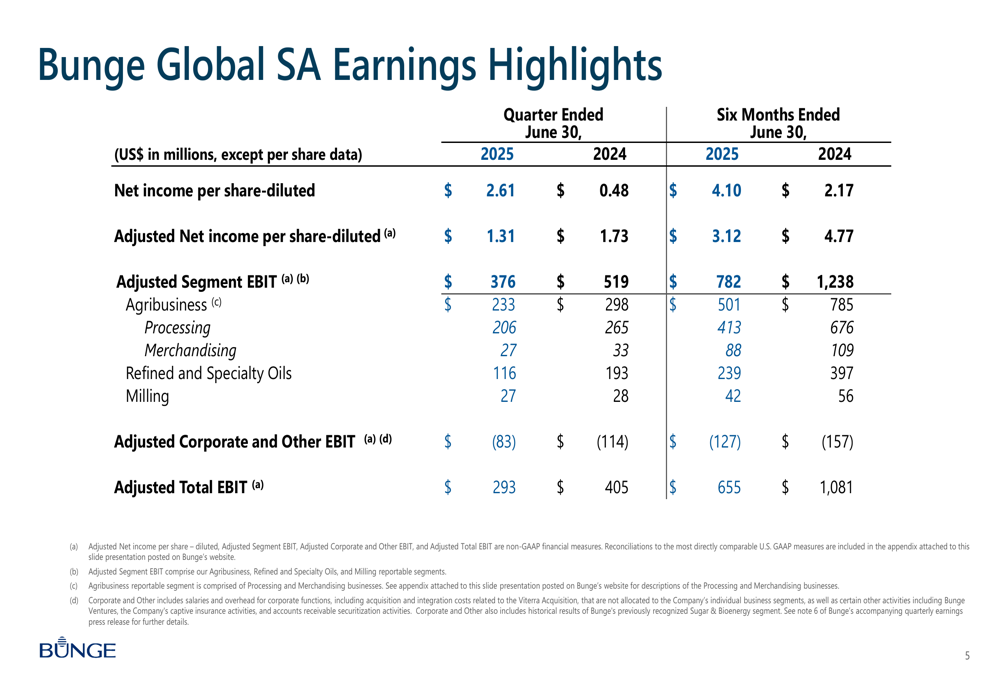

O desempenho financeiro da Bunge mostrou resultados mistos para o trimestre encerrado em 30.06.2025. Enquanto o lucro líquido por ação em base diluída aumentou significativamente para US$ 2,61, de US$ 0,48 no 2º tri 2024, o lucro líquido ajustado por ação diminuiu para US$ 1,31, de US$ 1,73 no mesmo período do ano anterior.

Como mostrado na tabela de destaques de resultados a seguir, a empresa experimentou declínios na maioria dos segmentos de negócios:

O EBIT Ajustado por Segmento caiu para US$ 376 milhões, de US$ 519 milhões no mesmo trimestre do ano passado, representando uma diminuição de 28%. O segmento de Agronegócio, que inclui operações de processamento e comercialização, viu o EBIT diminuir para US$ 233 milhões, de US$ 298 milhões. Óleos Refinados e Especiais experimentou uma queda ainda mais acentuada, com o EBIT caindo para US$ 116 milhões, de US$ 193 milhões no 2º tri 2024.

As métricas de volume da empresa também mostraram fraqueza em todos os segmentos, com os volumes do Agronegócio diminuindo para 19.274 mil toneladas métricas, de 20.579 mil toneladas métricas no mesmo período do ano anterior.

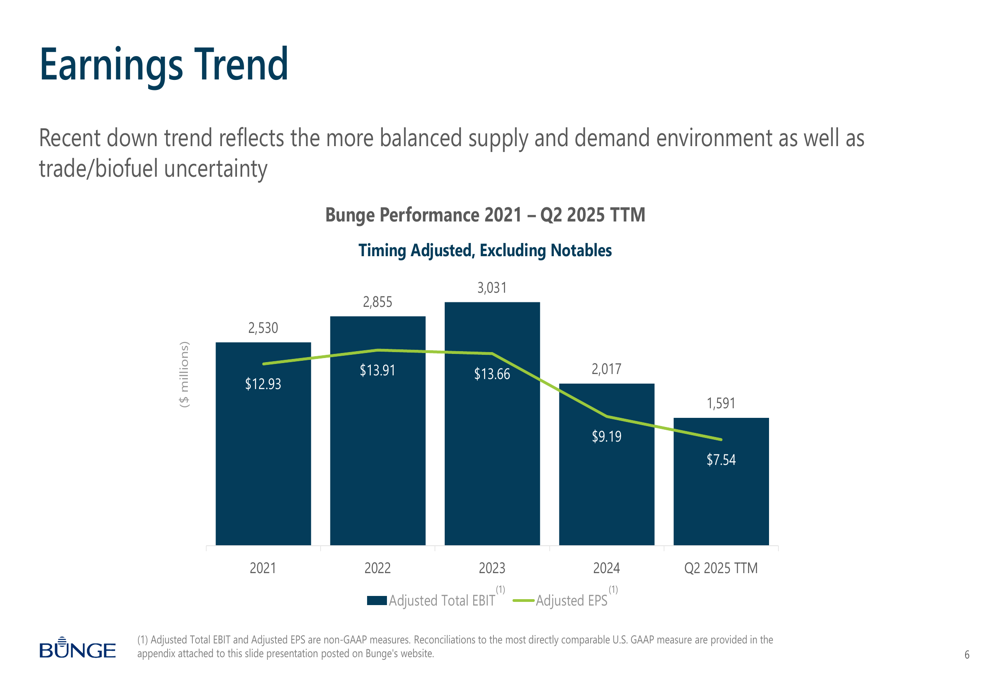

O gráfico a seguir ilustra a tendência de queda de vários anos tanto no EBIT Total Ajustado quanto no LPA Ajustado, que a administração atribui a um ambiente mais equilibrado de oferta e demanda, bem como à incerteza comercial e de biocombustíveis:

Iniciativas estratégicas

O desenvolvimento mais significativo destacado na apresentação da Bunge foi a conclusão de sua combinação com a Viterra em 02.07.2025. A administração descreveu isso como a criação da "principal empresa de soluções para o agronegócio", que aumenta a diversificação entre ativos, geografias e culturas, trazendo maiores insights de mercado.

De acordo com o slide de destaques do 2º tri da empresa, a equipe está "se movendo rapidamente para identificar oportunidades comerciais" e "aproveitando aspectos fundamentais do manual que tem servido bem à Bunge nos últimos anos":

Além disso, a Bunge concluiu a venda de seu negócio de moagem de milho nos EUA, o que a administração afirmou "alinha ainda mais o negócio ao longo das cadeias de valor globais". Este desinvestimento parece fazer parte da estratégia mais ampla da empresa para focar em suas operações globais principais e integrar-se com os ativos complementares da Viterra.

Nas observações finais, a administração enfatizou que a combinação com a Viterra acelera a estratégia da Bunge de atender clientes em ambas as extremidades da cadeia de valor agrícola e expressou confiança na capacidade da empresa de entregar valor a todos os stakeholders.

Posição financeira

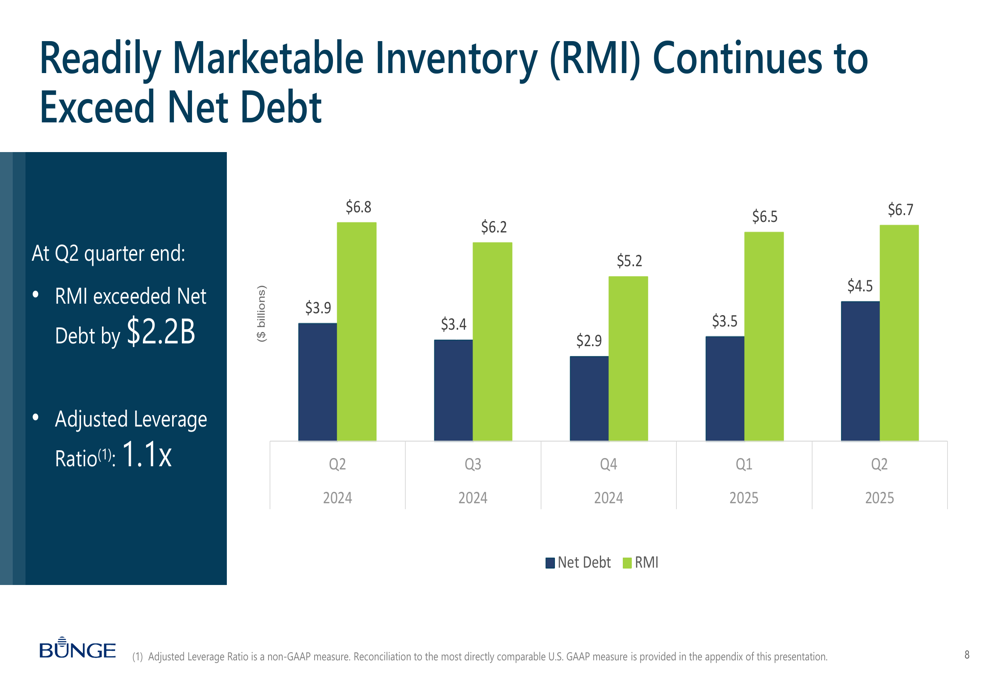

Apesar da pressão sobre os lucros, a Bunge manteve uma forte posição financeira. O inventário prontamente comercializável (RMI) da empresa continuou a exceder sua dívida líquida, com RMI em US$ 6,7 bilhões comparado à dívida líquida de US$ 4,5 bilhões no final do 2º tri 2025, resultando em uma diferença positiva de US$ 2,2 bilhões.

Como ilustrado no gráfico a seguir, esse padrão de RMI excedendo a dívida líquida tem sido consistente ao longo dos últimos trimestres:

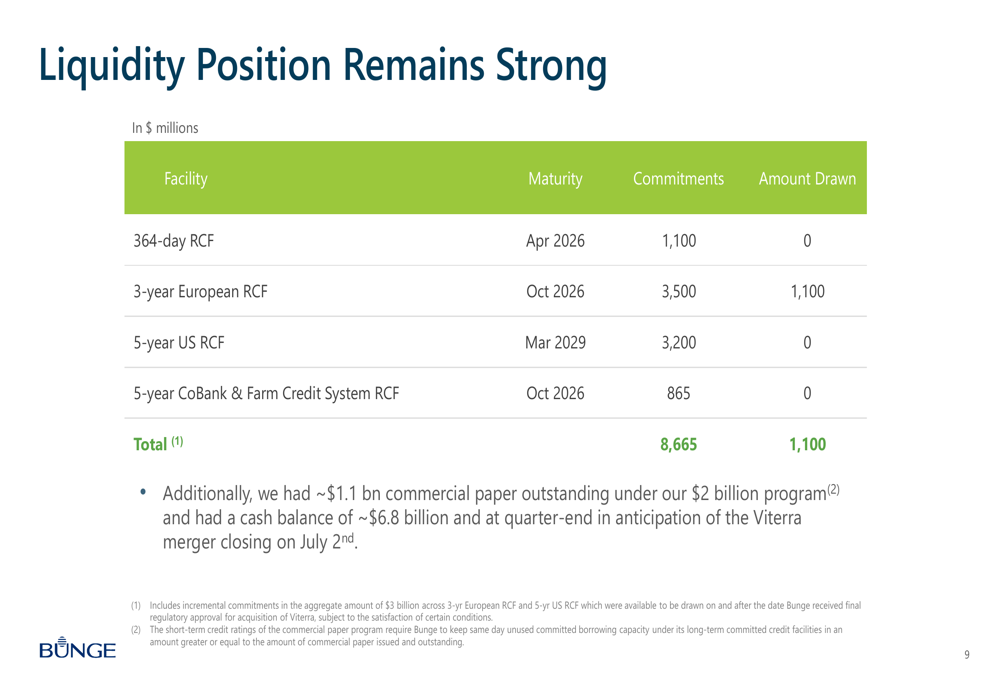

O índice de alavancagem ajustado da empresa ficou em 1,1x, indicando uma posição conservadora de dívida. A Bunge também manteve uma forte posição de liquidez com US$ 8,665 bilhões em compromissos de linhas de crédito, dos quais apenas US$ 1,1 bilhão estava utilizado no final do trimestre:

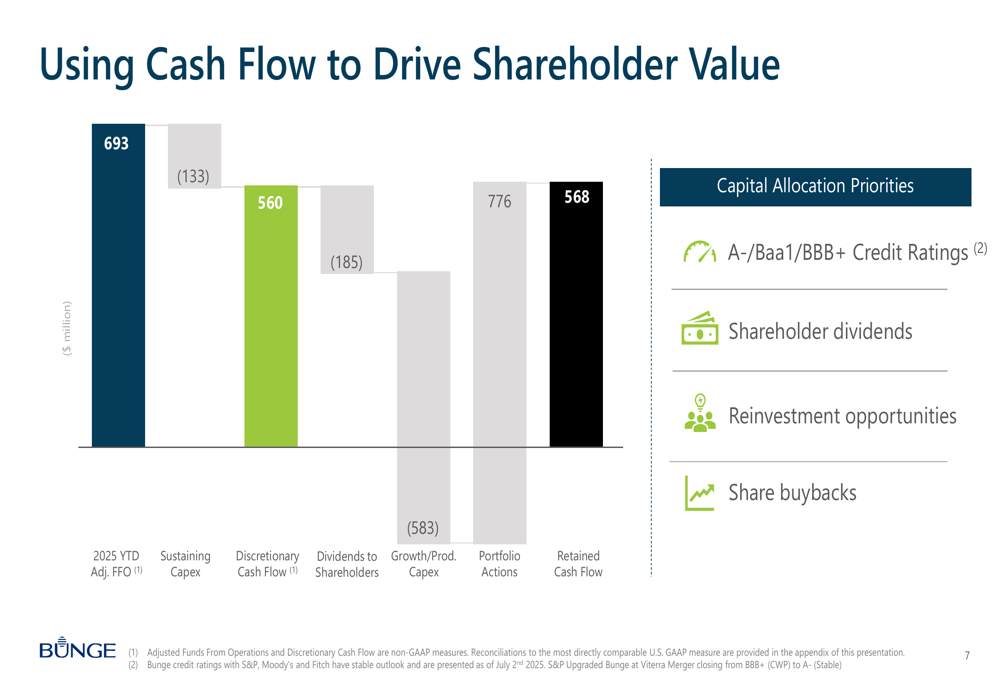

A Bunge reportou um saldo de caixa de aproximadamente US$ 6,8 bilhões no final do trimestre, o que a empresa observou ser em antecipação à fusão com a Viterra. As prioridades de alocação de capital da empresa continuam focadas em manter fortes classificações de crédito, pagar dividendos aos acionistas, buscar oportunidades de reinvestimento e realizar recompras de ações.

O gráfico em cascata a seguir ilustra como a Bunge está usando seu fluxo de caixa para impulsionar o valor para os acionistas:

Declarações prospectivas

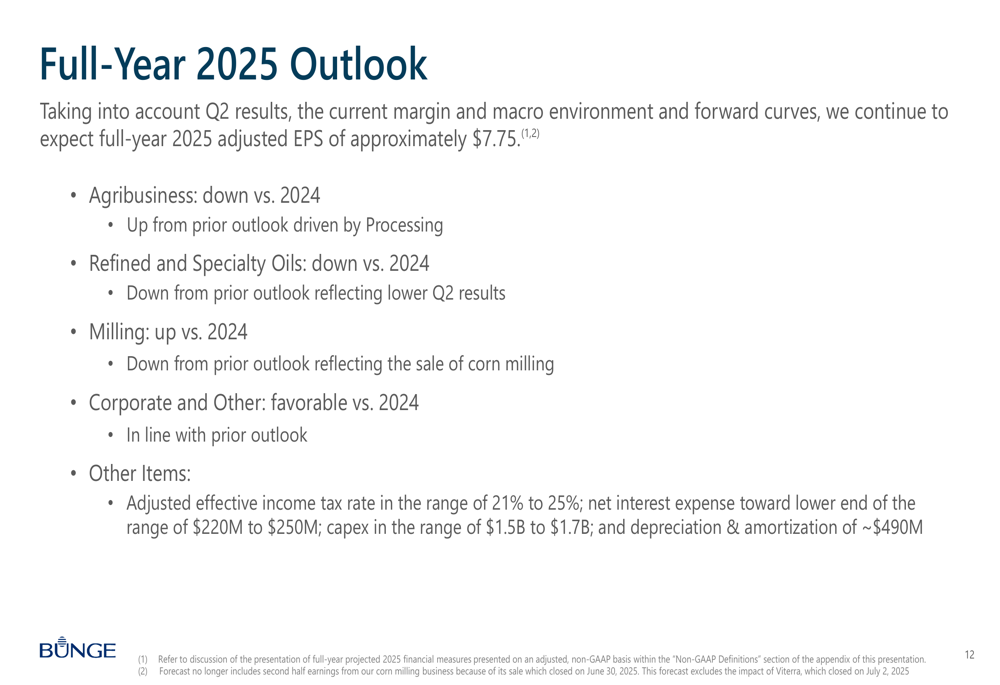

A Bunge manteve sua orientação de LPA ajustado para o ano inteiro de 2025 de aproximadamente US$ 7,75, levando em consideração os resultados do 2º tri, a margem atual e o ambiente macro, além das curvas futuras. A perspectiva por segmento mostra expectativas mistas em comparação com 2024:

Para o Agronegócio, a empresa agora espera resultados inferiores em comparação a 2024, mas melhorados em relação à sua perspectiva anterior, impulsionados pelo Processamento. Óleos Refinados e Especiais estão projetados para ficar abaixo de 2024 e inferiores ao esperado anteriormente, refletindo os resultados mais fracos do 2º tri. A Moagem deve ficar acima de 2024, mas abaixo da perspectiva anterior devido à venda do negócio de moagem de milho.

A empresa também forneceu orientação sobre outras métricas financeiras, incluindo uma taxa efetiva de imposto de renda ajustada na faixa de 21% a 25%, despesa líquida de juros próxima ao limite inferior da faixa de US$ 220 milhões a US$ 250 milhões, e despesas de capital na faixa de US$ 1,5 bilhão a US$ 1,7 bilhão.

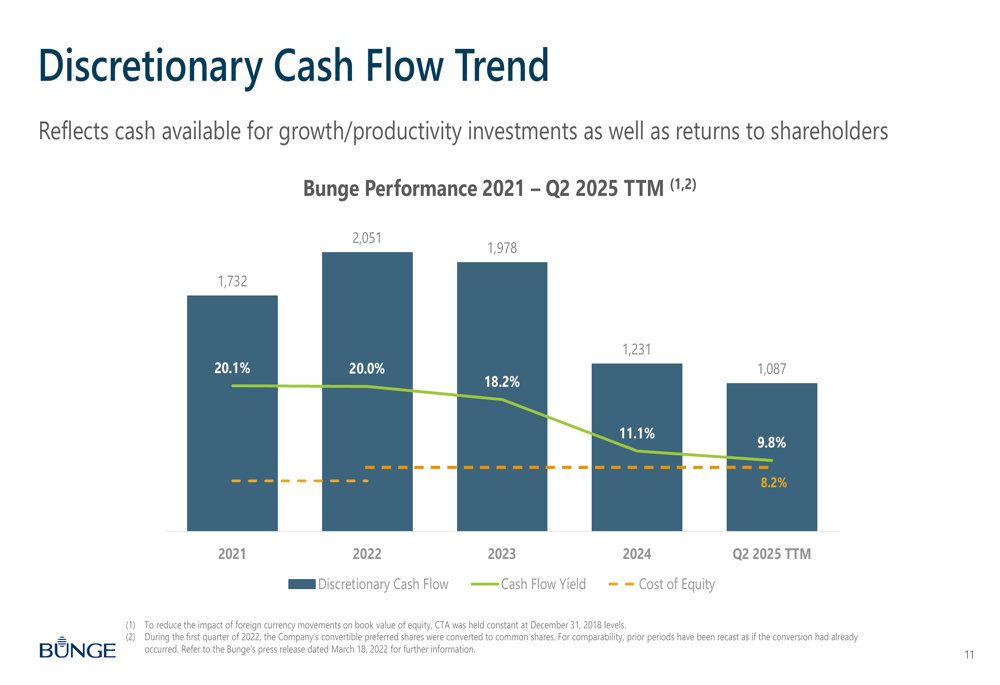

O fluxo de caixa discricionário da empresa, que reflete o caixa disponível para investimentos em crescimento e retornos aos acionistas, tem mostrado uma tendência de declínio desde 2021, como ilustrado neste gráfico:

Apesar do desempenho desafiador no curto prazo, a administração permanece otimista sobre o posicionamento estratégico da empresa após a combinação com a Viterra, enfatizando maior diversificação, melhores insights de mercado e a capacidade de alavancar escala para investimentos mais impactantes.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: