Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

A Consensus Cloud Solutions Inc (NASDAQ:CCSI) divulgou seus resultados preliminares não auditados do segundo trimestre de 2025 em 07.08.2025, mostrando um retorno ao crescimento geral da receita impulsionado pelo forte desempenho em seu segmento corporativo. As ações do provedor de soluções de fax em nuvem e entrega digital subiram 4,22% para fechar em US$ 20,97 após o anúncio.

Os resultados do 2º tri da empresa demonstram seu contínuo foco estratégico na expansão de seus negócios corporativos enquanto gerencia o declínio planejado em seu segmento de pequenos escritórios/escritórios domésticos (SoHo). Esta abordagem parece estar produzindo resultados, com a receita total retornando ao crescimento pela primeira vez em vários trimestres.

Destaques do desempenho trimestral

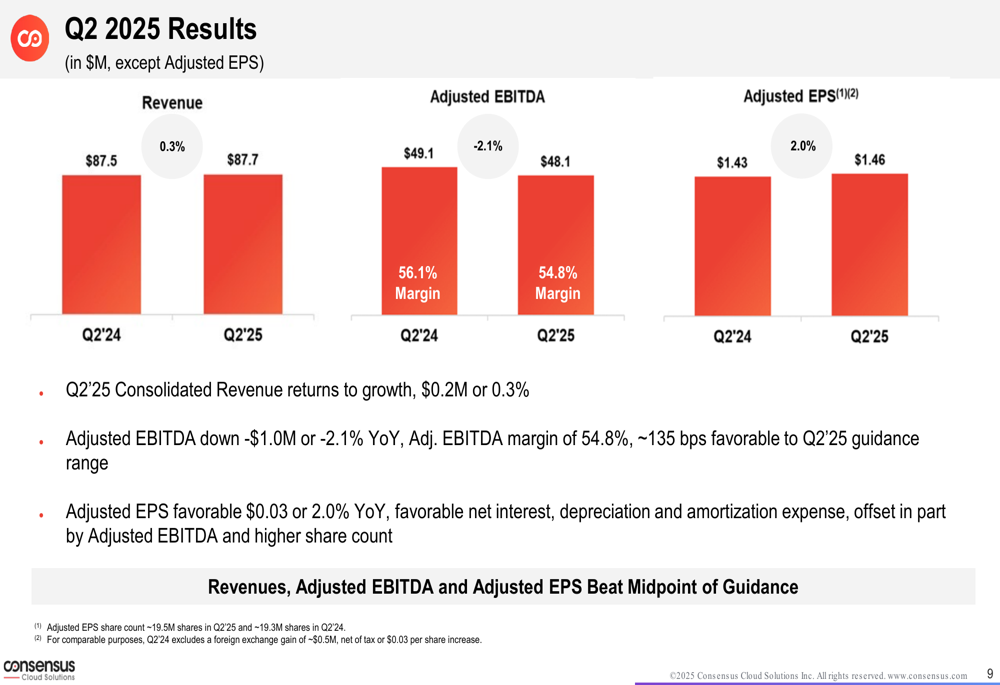

A Consensus Cloud reportou uma receita de US$ 87,7 milhões no 2º tri de 2025, representando um modesto aumento de 0,3% em comparação aos US$ 87,5 milhões no mesmo período do ano passado. Embora a taxa de crescimento seja pequena, marca um importante marco na estratégia de transição da empresa.

O EBITDA ajustado foi de US$ 48,1 milhões com uma margem de 54,8%, queda de 2,1% em relação ao ano anterior, mas aproximadamente 135 pontos base melhor que a faixa de orientação da empresa. O lucro por ação ajustado aumentou 2,0% para US$ 1,46, em comparação com US$ 1,43 no 2º tri de 2024.

Como mostrado no seguinte gráfico de resultados financeiros trimestrais:

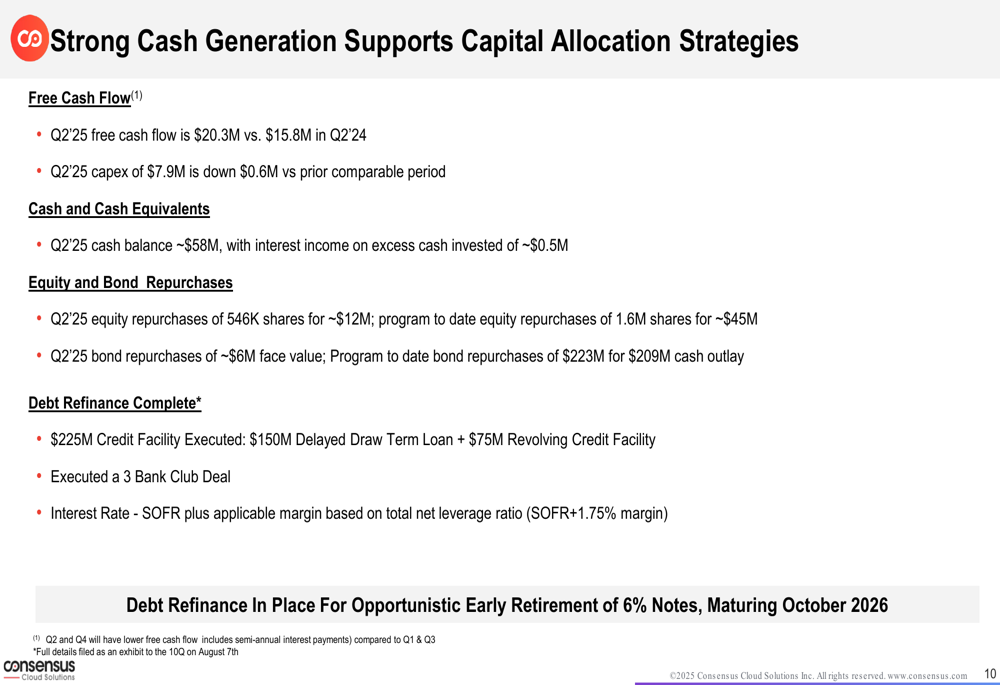

O fluxo de caixa livre melhorou significativamente para US$ 20,3 milhões, acima dos US$ 15,8 milhões no 2º tri de 2024, enquanto as despesas de capital diminuíram em US$ 0,6 milhão em comparação com o mesmo período do ano anterior. A empresa manteve um saldo de caixa saudável de aproximadamente US$ 58 milhões ao final do trimestre.

Análise de segmentos: Corporativo vs SoHo

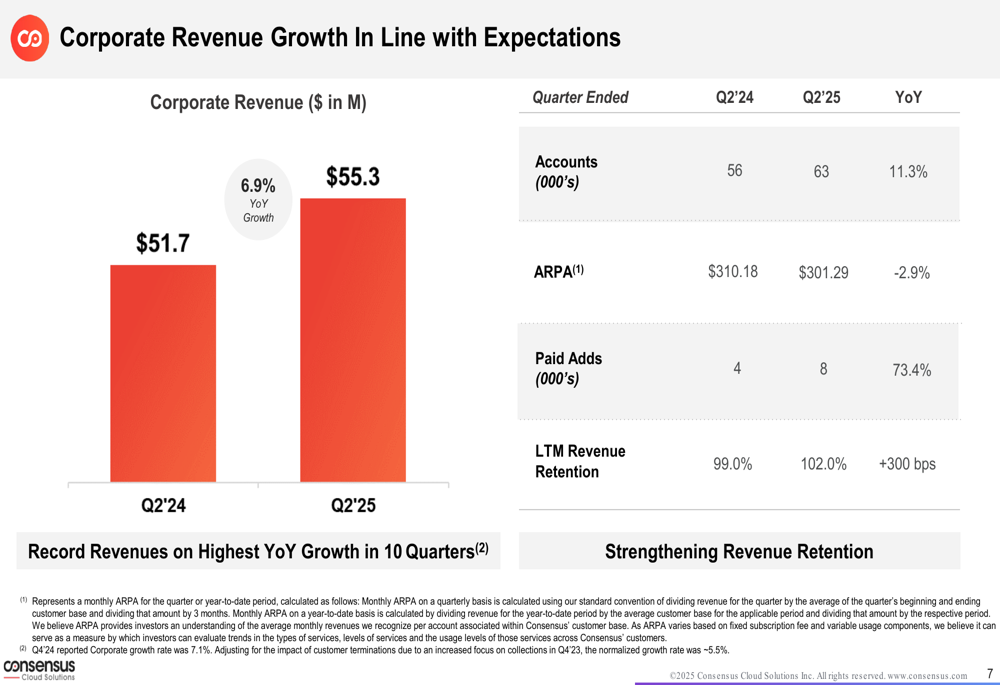

O segmento corporativo continuou seu forte desempenho com receita atingindo US$ 55,3 milhões, um aumento de 6,9% em comparação aos US$ 51,7 milhões no 2º tri de 2024. Este crescimento foi impulsionado por uma expansão de 11,3% na base de clientes corporativos, que cresceu para 63.000 contas em comparação com 56.000 no ano anterior. A empresa também reportou uma taxa de retenção de receita de 102%, acima dos 99% no 2º tri de 2024, indicando melhoria na satisfação do cliente e sucesso em vendas adicionais.

O seguinte gráfico ilustra o crescimento da receita do segmento corporativo:

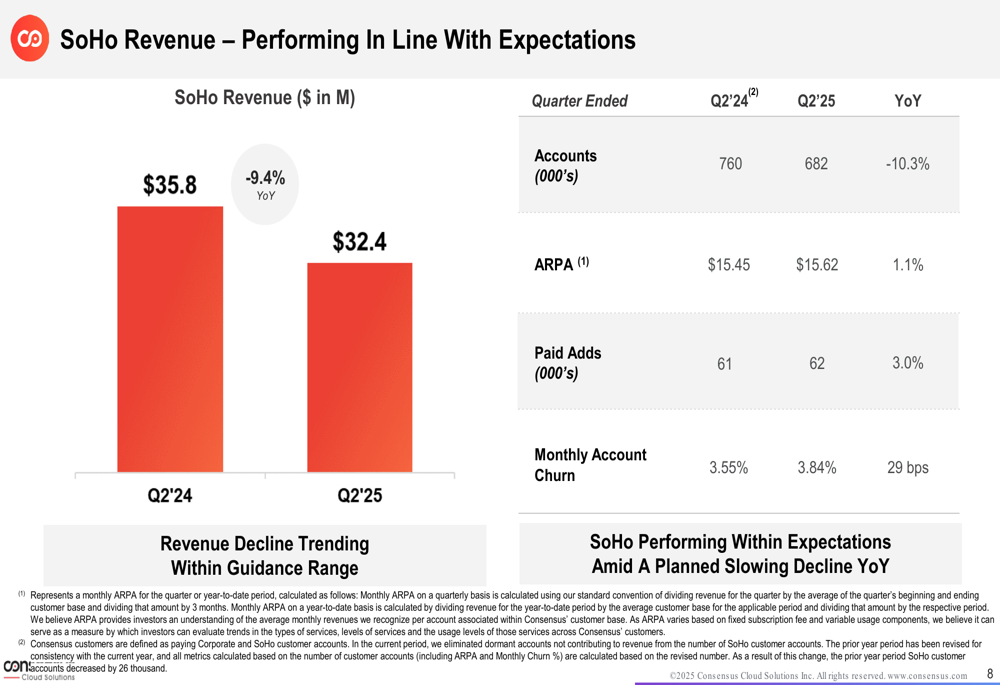

Em contraste, o segmento SoHo continuou seu declínio esperado com receita de US$ 32,4 milhões, queda de 9,4% em relação aos US$ 35,8 milhões no 2º tri de 2024. A base de contas SoHo diminuiu para 682.000 de 702.000 no 1º tri de 2025, com o churn mensal aumentando ligeiramente para 3,84% de 3,52% no trimestre anterior.

A apresentação da empresa destacou que o segmento SoHo está se comportando conforme as expectativas, como mostrado neste gráfico:

A administração observou que continua focada em "otimizar a lucratividade" no segmento SoHo enquanto "maximiza a eficiência dos investimentos em publicidade". Esta abordagem está alinhada com a estratégia da empresa de gerenciar o declínio do SoHo enquanto investe em oportunidades de crescimento corporativo.

Posição financeira e alocação de capital

A Consensus Cloud continuou a demonstrar fortes capacidades de geração de caixa, apoiando suas estratégias de alocação de capital. A empresa concluiu um refinanciamento de dívida com uma nova linha de crédito de US$ 225 milhões, consistindo em um empréstimo a prazo de saque diferido de US$ 150 milhões e uma linha de crédito rotativo de US$ 75 milhões. A nova facilidade apresenta uma taxa de juros de SOFR mais uma margem baseada na alavancagem líquida total (atualmente SOFR+1,75%).

Durante o trimestre, a empresa recomprou 546.000 ações por aproximadamente US$ 12 milhões, elevando o total de recompras do programa até o momento para 1,6 milhão de ações por aproximadamente US$ 45 milhões. Adicionalmente, a empresa recomprou títulos com valor nominal de aproximadamente US$ 6 milhões durante o 2º tri, com recompras de títulos do programa até a data totalizando US$ 223 milhões por um desembolso de caixa de US$ 209 milhões.

O slide a seguir detalha as atividades de geração de caixa e alocação de capital da empresa:

Declarações prospectivas e orientação

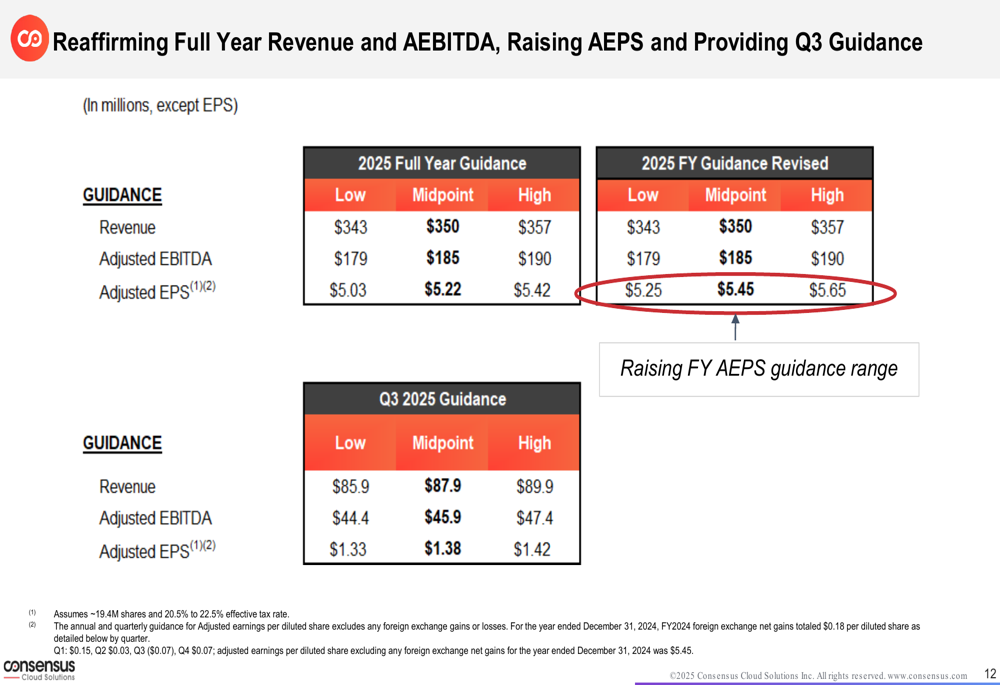

A Consensus Cloud reafirmou sua orientação de receita para o ano fiscal de 2025 de US$ 343-357 milhões e orientação de EBITDA Ajustado de US$ 203-211 milhões. No entanto, a empresa elevou sua orientação de LPA Ajustado para US$ 5,42-5,54 da faixa anterior de US$ 5,30-5,42.

Para o 3º tri de 2025, a empresa espera receita entre US$ 86-90 milhões, EBITDA Ajustado entre US$ 47-49 milhões, e LPA Ajustado entre US$ 1,35-1,45.

A seguinte tabela de orientação fornece um detalhamento detalhado das expectativas da empresa:

A orientação revisada sugere a confiança da administração na contínua execução de sua estratégia, com ênfase particular na manutenção de fortes métricas de lucratividade apesar da transição em andamento em seu mix de negócios.

Iniciativas estratégicas

A apresentação da empresa destacou várias iniciativas estratégicas impulsionando o crescimento de seus negócios corporativos. Estas incluem um aumento sustentado no uso de fax em nuvem com foco no setor de saúde, altas taxas de retenção, expansão de grandes contas e contribuições de parcerias estratégicas.

Para o segmento SoHo, a empresa continua a focar estrategicamente na otimização da lucratividade enquanto gerencia o declínio esperado. A administração observou que o sucesso das mudanças no e-commerce corporativo está afetando a composição da base SoHo, sugerindo alguma migração entre segmentos.

O segmento corporativo viu mais de 5.800 ofertas de e-commerce eFax Protect e vendas adicionais corporativas no 2º tri de 2025, indicando forte adoção das ofertas de serviços aprimorados da empresa.

Os resultados do 2º tri de 2025 da Consensus Cloud demonstram que sua estratégia de focar no crescimento corporativo enquanto gerencia o declínio do SoHo está começando a produzir resultados positivos, com a receita geral retornando ao crescimento e métricas de lucratividade melhoradas. As fortes capacidades de geração de caixa da empresa e a abordagem ativa de alocação de capital apoiam ainda mais sua direção estratégica.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: