Fique por dentro das principais notícias do mercado desta sexta-feira

Introdução e contexto de mercado

A Scholar Rock Holding Corp (NASDAQ:SRRK) apresentou sua atualização de negócios do 2º tri de 2025 em 6 de agosto, destacando o progresso em direção ao lançamento previsto nos EUA de seu principal candidato, o apitegromab, para atrofia muscular espinhal (AME). Apesar das perspectivas otimistas da empresa, as ações da Scholar Rock caíram 12,09% na pré-abertura do mercado para US$ 32,51, sugerindo que os investidores podem ter esperado mais da atualização trimestral.

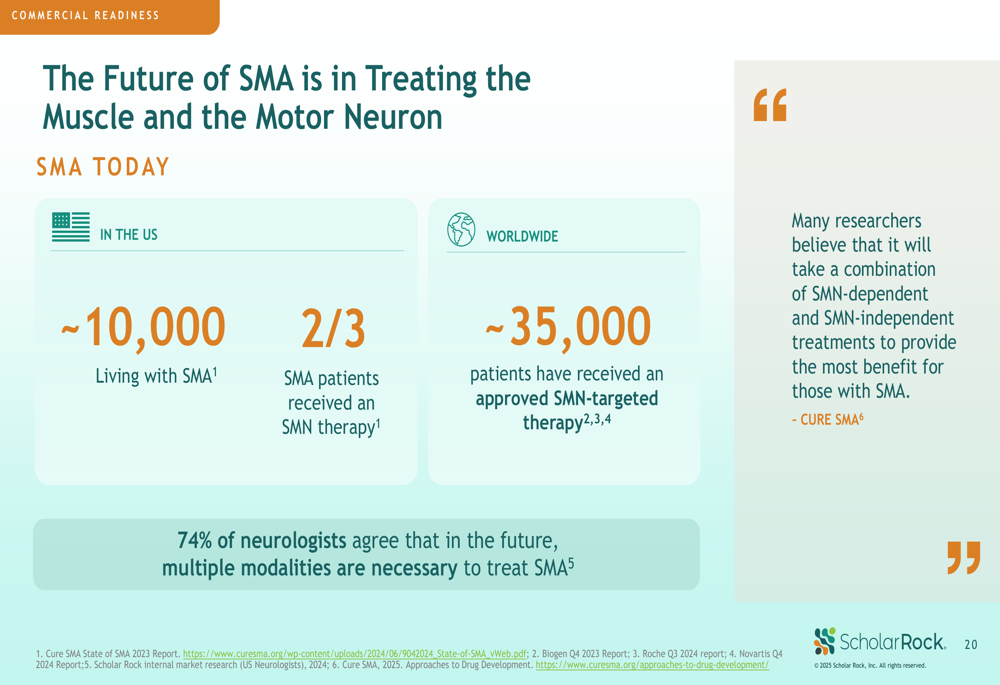

A empresa está posicionando o apitegromab como o primeiro tratamento direcionado aos músculos para AME, complementando as terapias existentes direcionadas ao SMN que abordam a causa genética subjacente da doença. De acordo com a apresentação, aproximadamente 10.000 pessoas nos EUA vivem com AME, sendo que cerca de dois terços receberam uma terapia SMN.

Como mostrado no slide a seguir, que descreve a agenda da teleconferência de resultados, a equipe de liderança da Scholar Rock apresentou uma visão abrangente do progresso e das prioridades estratégicas da empresa:

Destaques do desempenho trimestral

A Scholar Rock relatou US$ 295 milhões em caixa em 30 de junho de 2025, uma diminuição significativa em relação aos US$ 364,4 milhões relatados no final do 1º tri de 2025, indicando uma utilização substancial de caixa durante o trimestre enquanto a empresa se prepara para o lançamento comercial.

As principais conquistas da empresa foram resumidas no slide a seguir, destacando o progresso regulatório, desenvolvimentos do pipeline e iniciativas corporativas:

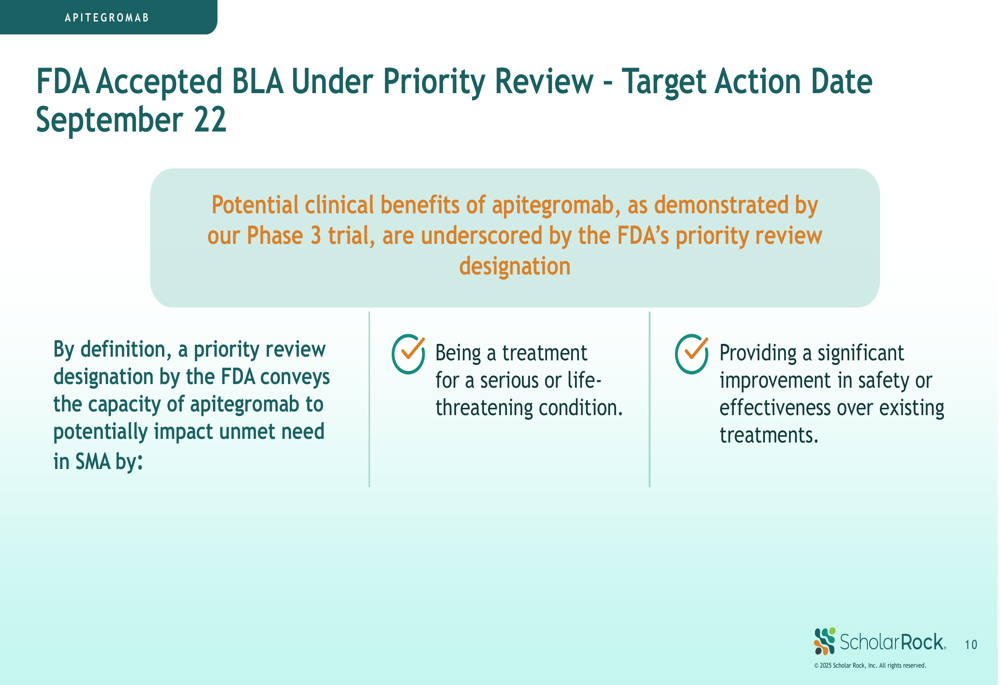

O catalisador mais significativo a curto prazo é a data-alvo de ação da FDA em 22 de setembro de 2025 para o apitegromab em AME, após a aceitação pela agência do Pedido de Licença Biológica (BLA) sob Revisão Prioritária. A Agência Europeia de Medicamentos (EMA) validou o Pedido de Autorização de Comercialização (MAA), com aprovação prevista para 2026.

Progresso do desenvolvimento clínico

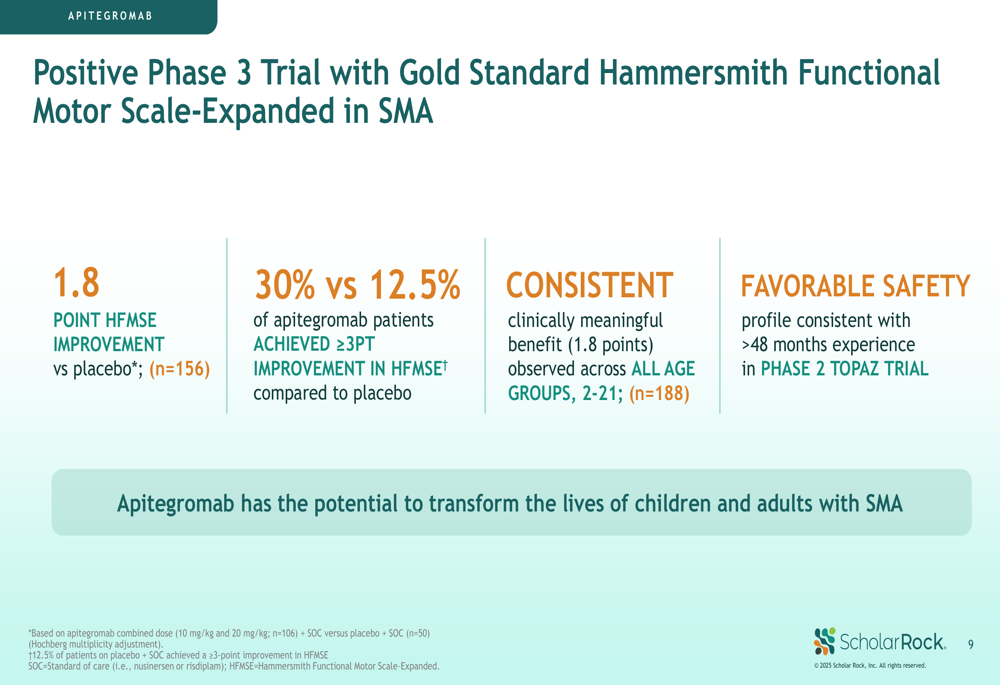

A confiança da Scholar Rock no apitegromab deriva de resultados positivos do ensaio de Fase 3, que demonstraram melhorias significativas na função motora para pacientes com AME. Os dados, medidos usando a escala padrão-ouro Hammersmith Functional Motor Scale-Expanded (HFMSE), mostraram uma melhoria de 1,8 pontos versus placebo e uma porcentagem maior de pacientes alcançando benefícios clinicamente significativos.

Como ilustrado no slide a seguir detalhando os resultados da Fase 3, o medicamento demonstrou benefícios consistentes em todas as faixas etárias e um perfil de segurança favorável:

A decisão da FDA de conceder Revisão Prioritária ressalta a potencial significância clínica do apitegromab, já que essa designação é reservada para tratamentos que abordam condições sérias e oferecem melhorias significativas sobre as terapias existentes.

Estratégia de expansão do pipeline

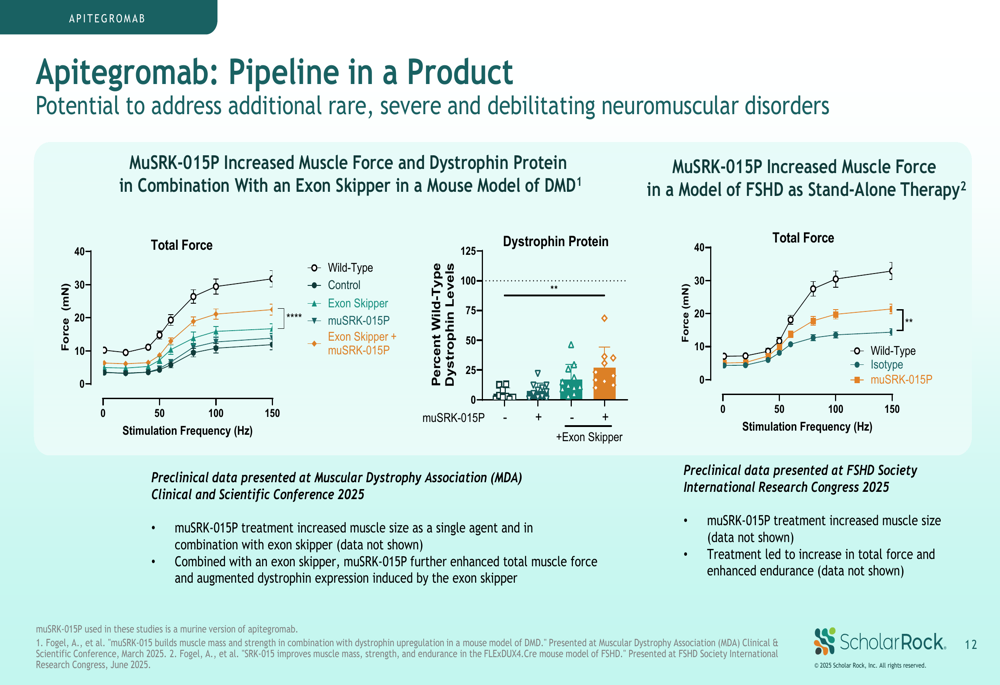

Além de seu programa principal para AME, a Scholar Rock está expandindo as potenciais aplicações do apitegromab para outros distúrbios neuromusculares. Dados pré-clínicos apresentados no slide a seguir demonstram o potencial do medicamento na distrofia muscular de Duchenne (DMD) e distrofia muscular facioescapuloumeral (FSHD):

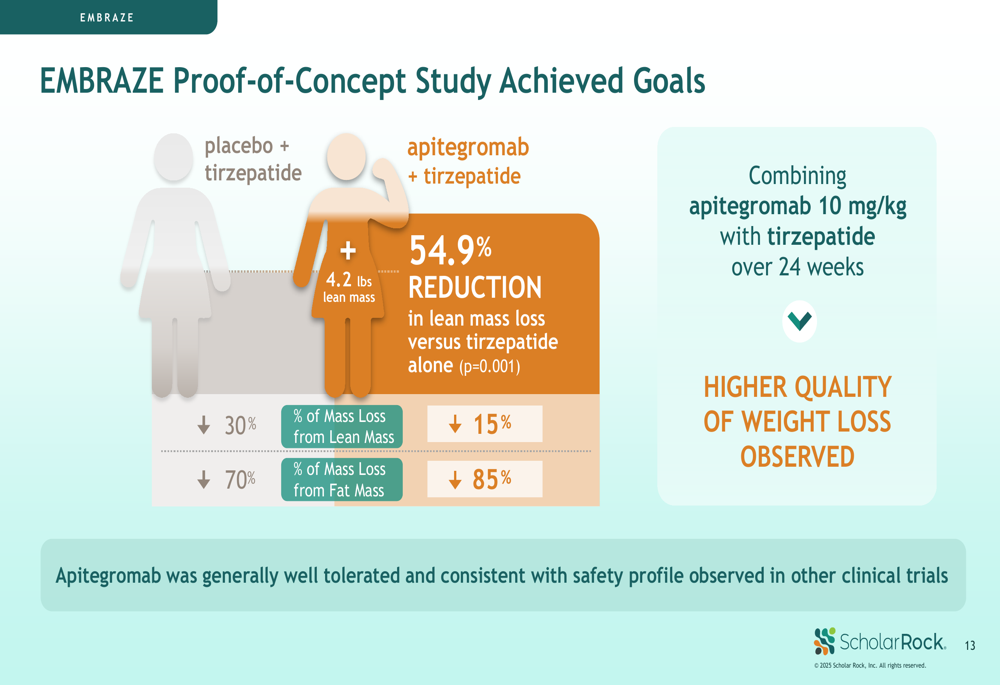

Adicionalmente, a empresa relatou resultados positivos de seu estudo de prova de conceito EMBRAZE, que avaliou o apitegromab em combinação com tirzepatida para obesidade. Os dados mostraram que a adição de apitegromab resultou em perda de peso de maior qualidade, com uma redução de 54,9% na perda de massa magra em comparação com tirzepatida sozinha.

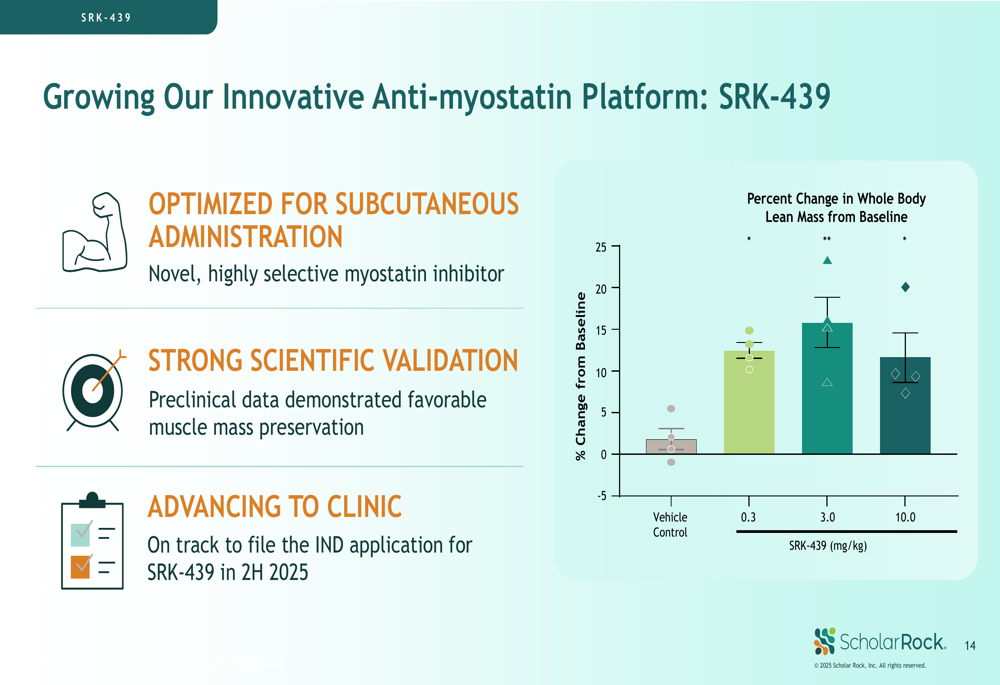

A Scholar Rock também está avançando com o SRK-439, um novo inibidor de miostatina otimizado para administração subcutânea, com planos para apresentar um pedido de Investigational New Drug (IND) no segundo semestre de 2025. Dados pré-clínicos mostraram aumentos significativos na massa magra corporal total em vários níveis de dosagem:

Preparação comercial

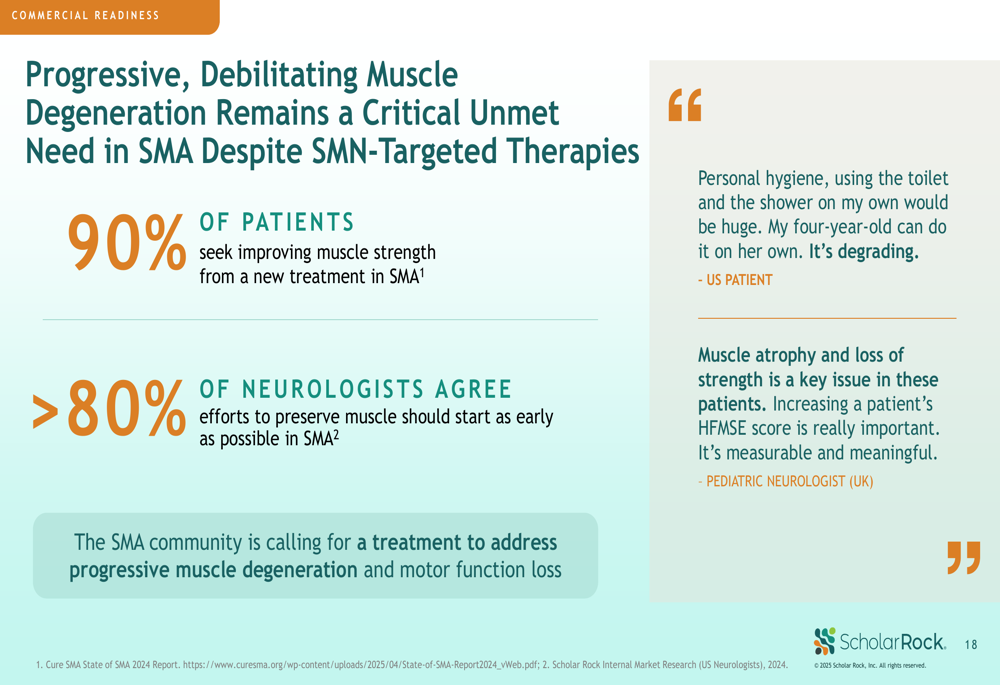

Com a potencial aprovação do apitegromab nos EUA se aproximando, a Scholar Rock está intensificando seus esforços de preparação comercial. A empresa enfatizou a significativa necessidade não atendida que permanece na AME apesar das terapias existentes, com 90% dos pacientes buscando melhoria da força muscular a partir de novos tratamentos.

O slide a seguir destaca as perspectivas de pacientes e médicos sobre os desafios contínuos enfrentados pelos pacientes com AME:

A estratégia comercial da Scholar Rock reconhece o papel complementar do apitegromab junto às terapias existentes direcionadas ao SMN, posicionando-o como parte de uma abordagem abrangente ao tratamento da AME:

Posição financeira

A Scholar Rock relatou US$ 295 milhões em caixa em 30 de junho de 2025, o que a empresa acredita que apoiará suas operações durante o lançamento previsto do apitegromab nos EUA e outras prioridades estratégicas. A significativa queima de caixa do 1º tri para o 2º tri (de US$ 364,4 milhões para US$ 295 milhões) reflete o aumento do investimento da empresa em infraestrutura comercial e programas de desenvolvimento clínico em andamento.

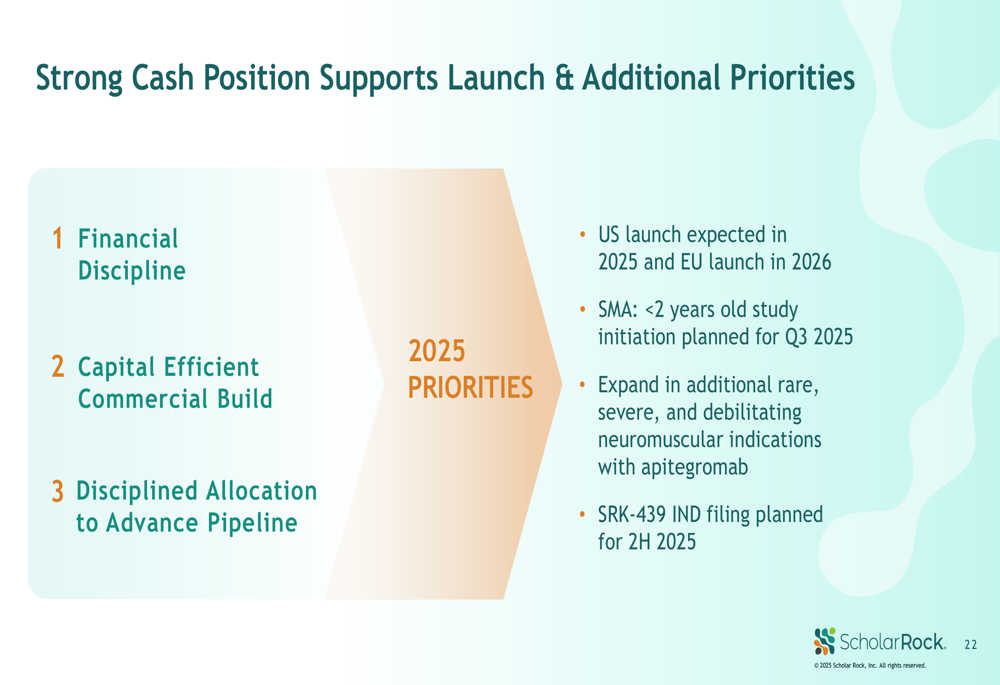

A empresa enfatizou sua abordagem disciplinada para alocação de capital, focando em uma estrutura comercial eficiente e investimentos em fases para apoiar iniciativas futuras:

Declarações prospectivas

A Scholar Rock delineou suas principais prioridades para 2025, que incluem executar um lançamento comercial bem-sucedido do apitegromab nos EUA (pendente de aprovação regulatória), avançar na preparação para o lançamento na Europa e expandir para doenças neuromusculares adicionais:

Os catalisadores de curto prazo incluem a decisão da FDA sobre o apitegromab em setembro de 2025, o início do ensaio OPAL de Fase 2 em bebês e crianças pequenas com AME no 3º tri de 2025, e o registro do IND para o SRK-439 no segundo semestre de 2025.

Apesar dos desenvolvimentos positivos apresentados na atualização do 2º tri, a significativa queda das ações na pré-abertura sugere que os investidores podem ter preocupações sobre a taxa acelerada de queima de caixa da empresa ou podem ter esperado dados adicionais ou orientações comerciais mais específicas antes do lançamento previsto do produto.

À medida que a Scholar Rock se aproxima deste ponto de inflexão crítico com seu programa principal, a capacidade da empresa de navegar com sucesso pelo processo regulatório, executar um lançamento comercial eficiente e avançar seu pipeline mais amplo serão fatores cruciais para os investidores monitorarem nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: