Efeito Fed: por que as ações de IA estão se destacando agora

A ArcticZymes Technologies ASA (OB:AZT) apresentou seus resultados financeiros do segundo trimestre de 2025 em 14 de agosto, mostrando sinais de recuperação após um primeiro trimestre desafiador. A empresa reportou um crescimento de receita de 5% e um aumento de 50% no EBITDA, impulsionados principalmente pelo forte desempenho no segmento de Biomanufatura, que compensou a fraqueza em Ferramentas Moleculares.

Destaques do Desempenho Trimestral

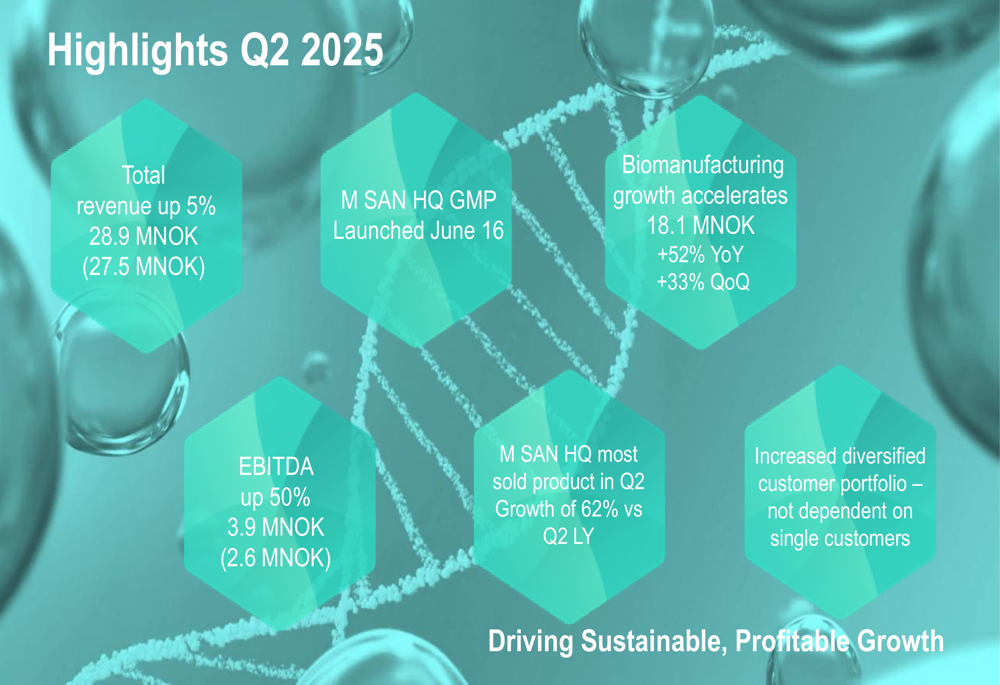

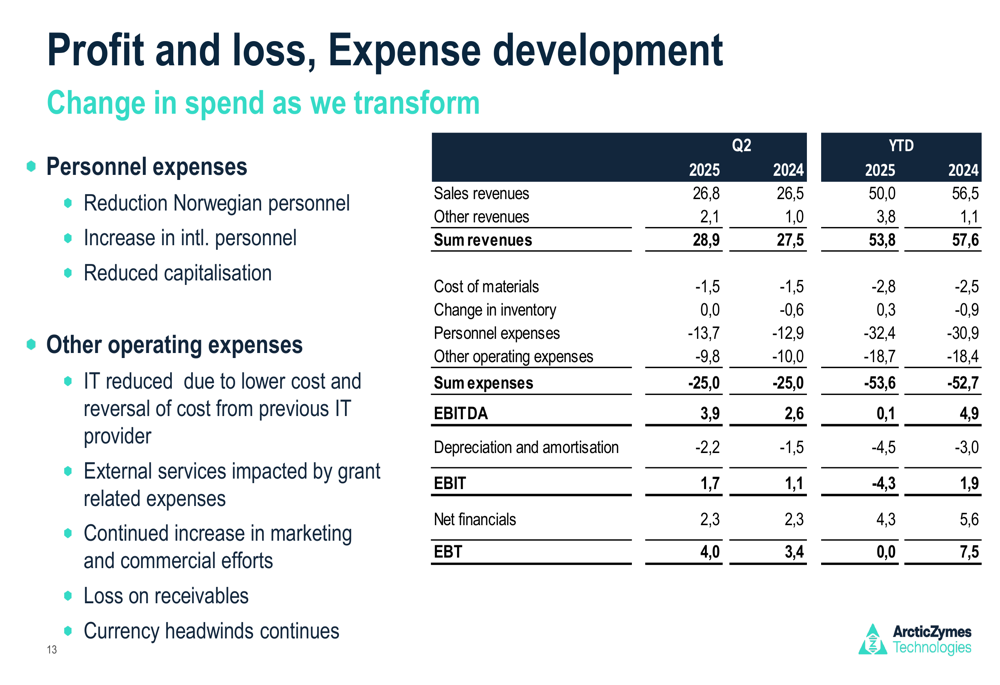

A ArcticZymes reportou uma receita total de 28,9 milhões de NOK para o 2º tri de 2025, um aumento de 5% em relação aos 27,5 milhões de NOK no mesmo período do ano passado. O EBITDA aumentou 50% para 3,9 milhões de NOK, comparado aos 2,6 milhões de NOK no 2º tri de 2024, representando uma melhoria na margem EBITDA de 9,5% para 13,5%.

O desempenho da empresa marca uma virada significativa em relação ao 1º tri de 2025, quando reportou uma queda na receita e margem EBITDA negativa de -16%. Esta recuperação se reflete no preço das ações da empresa, que subiu de 16,3 NOK após os resultados do 1º tri para 19,2 NOK em 13 de agosto de 2025.

Como mostrado nos seguintes destaques da apresentação da empresa:

Análise de Segmentos

Os dois principais segmentos de negócios da empresa mostraram trajetórias de desempenho dramaticamente diferentes no 2º tri de 2025, criando uma história de dois negócios dentro da ArcticZymes.

Força em Biomanufatura

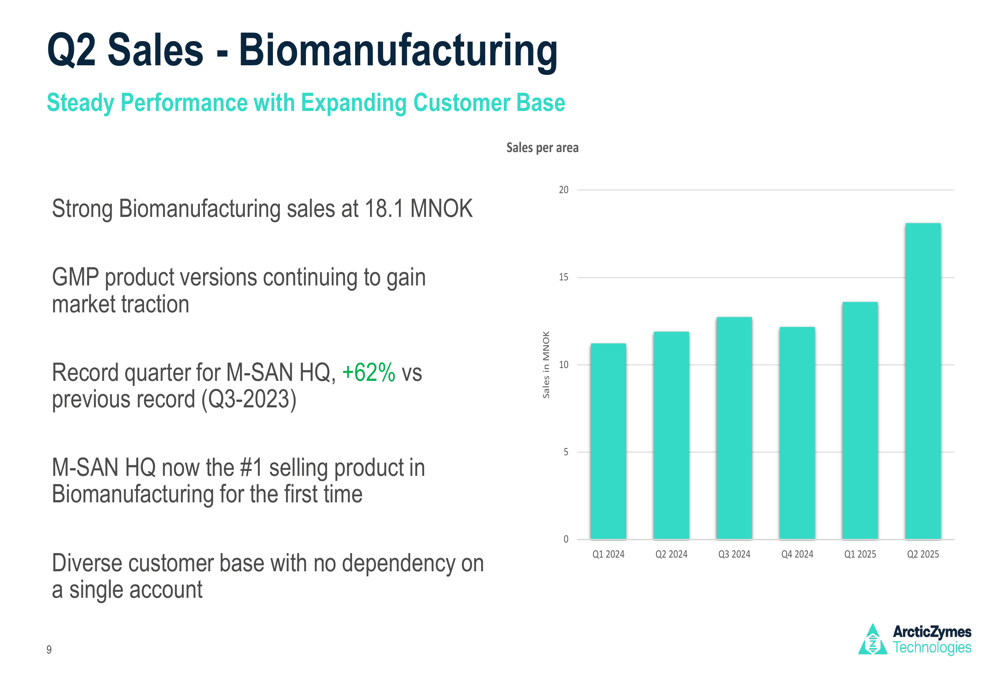

O segmento de Biomanufatura entregou resultados excepcionais com vendas de 18,1 milhões de NOK, representando um crescimento de 52% ano a ano e uma melhoria de 33% em relação ao trimestre anterior. Este segmento agora representa aproximadamente 67% do total de vendas de produtos, acima dos cerca de 45% de um ano atrás.

Um fator-chave desse crescimento foi o forte desempenho do M-SAN HQ, que se tornou o produto mais vendido da empresa pela primeira vez, com crescimento de 62% em comparação ao 2º tri de 2024. A empresa também destacou sua base de clientes em expansão e diversificada neste segmento, reduzindo a dependência de qualquer conta única.

O gráfico a seguir ilustra o forte desempenho no segmento de Biomanufatura:

Desafios em Ferramentas Moleculares

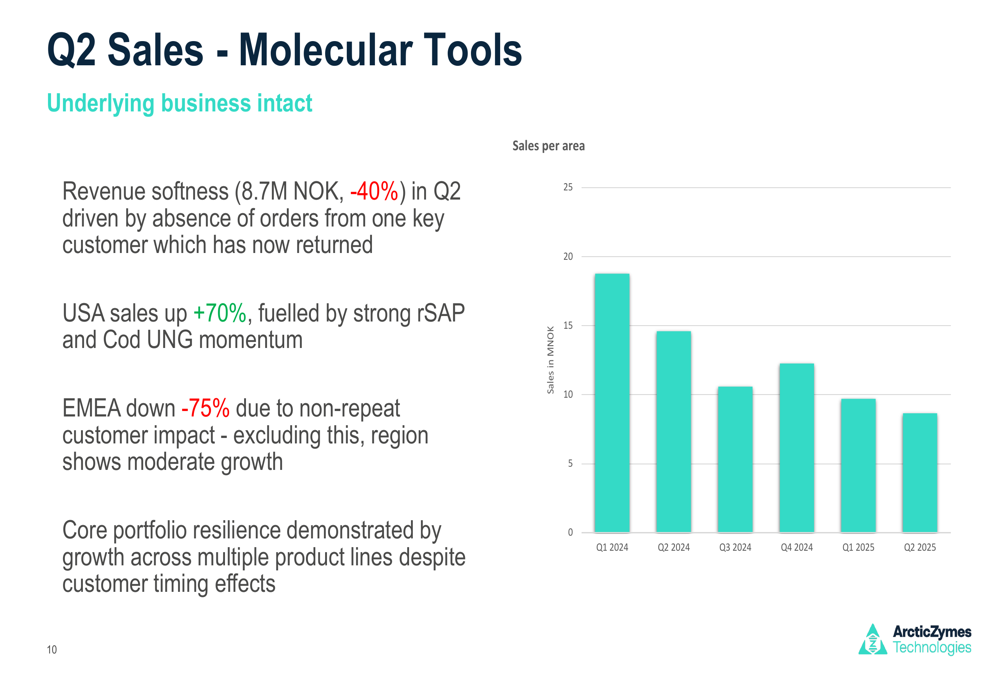

Em contraste, o segmento de Ferramentas Moleculares enfrentou dificuldades significativas, com receita caindo 40% para 8,7 milhões de NOK. Esta fraqueza foi atribuída principalmente à ausência de pedidos de um cliente-chave, embora a administração tenha observado que este cliente agora retornou.

Apesar do declínio geral, houve alguns indicadores positivos dentro deste segmento. As vendas nos EUA aumentaram 70%, impulsionadas pelo forte momento nos produtos rSAP e Cod UNG. A empresa também enfatizou a resiliência de seu portfólio principal, com crescimento em várias linhas de produtos, apesar dos efeitos de timing dos clientes.

O gráfico a seguir detalha o desempenho do segmento de Ferramentas Moleculares:

Iniciativas Estratégicas

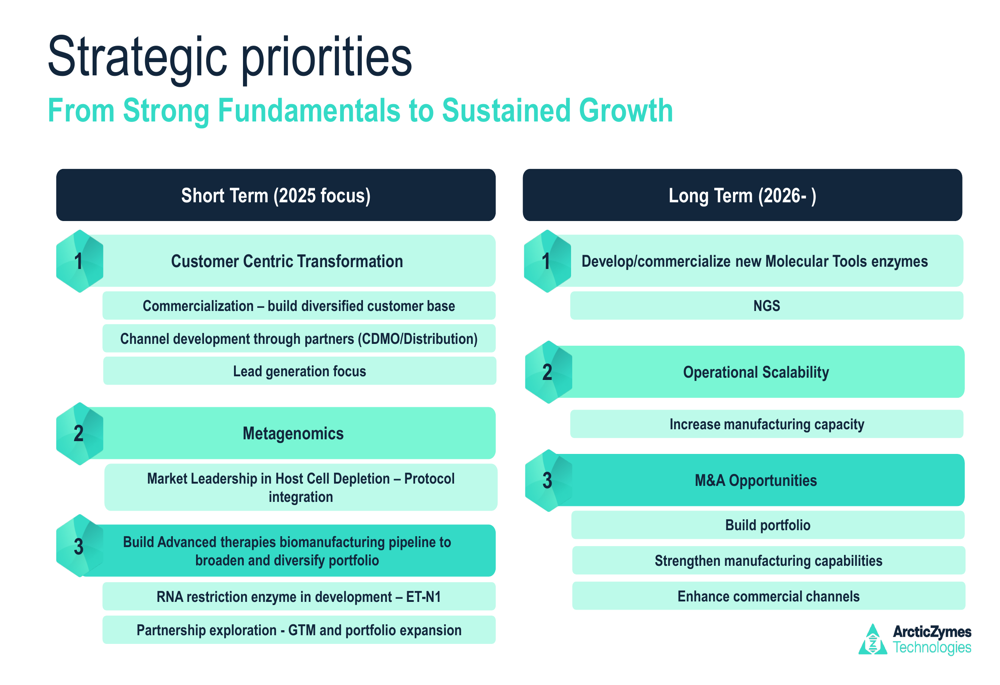

A ArcticZymes delineou várias prioridades estratégicas visando impulsionar um crescimento sustentável e rentável. Um marco significativo foi o lançamento do M-SAN com grau GMP em 16 de junho, que permite o uso em fluxos de trabalho de biomanufatura em estágio avançado e comercial. Este produto foi o item mais vendido no 2º tri e espera-se que desbloqueie novos segmentos de clientes na produção de vetores virais e vacinas.

O roteiro estratégico da empresa inclui prioridades de curto e longo prazo:

Para 2025, a ArcticZymes está focando na transformação centrada no cliente, liderança de mercado em depleção de células hospedeiras para metagenômica e construção de seu pipeline de biomanufatura de terapias avançadas. Objetivos de longo prazo incluem o desenvolvimento de novas enzimas de Ferramentas Moleculares, aumento da capacidade de fabricação e exploração de oportunidades de fusões e aquisições.

Análise Financeira

A ArcticZymes manteve forte rentabilidade apesar do desempenho misto dos segmentos. As margens brutas da empresa permanecem acima de 90% em todos os produtos, e ela continua a manter uma forte posição de caixa sem dívidas.

A demonstração detalhada de lucros e perdas mostra o desempenho financeiro da empresa para o trimestre:

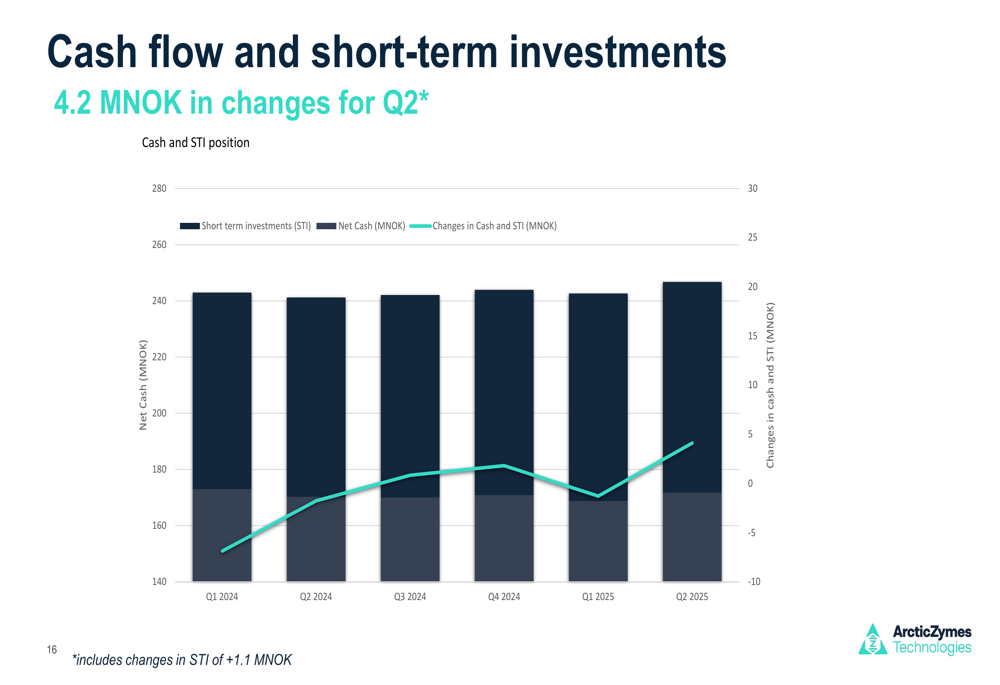

O fluxo de caixa da empresa permaneceu positivo, com 4,2 milhões de NOK em mudanças para o 2º tri. A ArcticZymes mantém uma sólida reserva de caixa de 240 milhões de NOK, proporcionando flexibilidade financeira para potenciais investimentos e atividades de fusões e aquisições.

Declarações Prospectivas

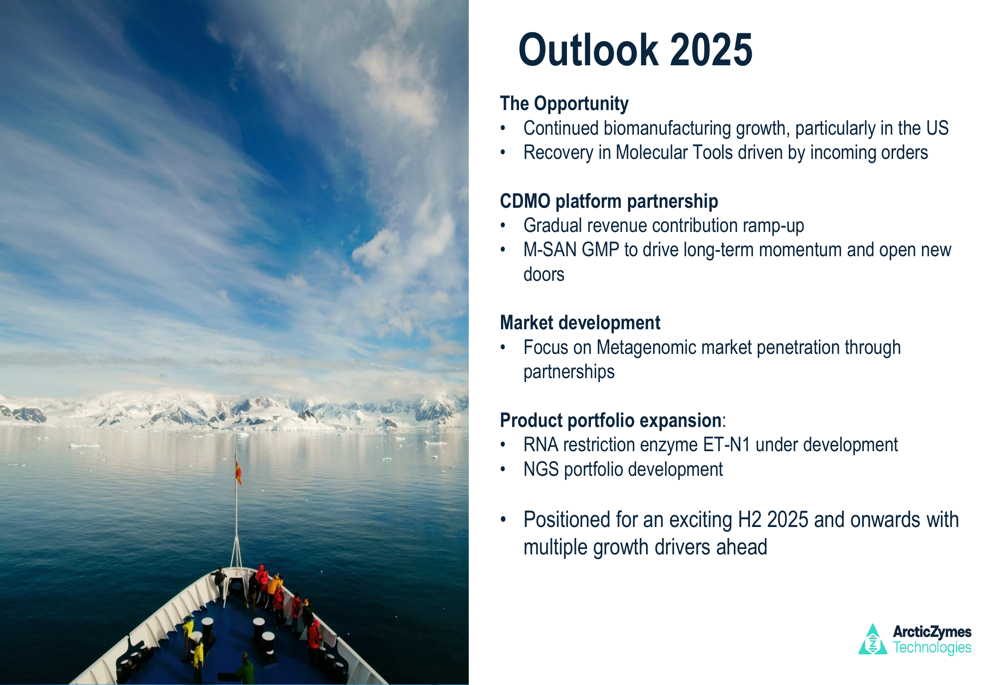

Olhando para o restante de 2025, a ArcticZymes espera crescimento contínuo em seu segmento de Biomanufatura, particularmente no mercado dos EUA, e uma recuperação em Ferramentas Moleculares impulsionada por pedidos recebidos do cliente-chave anteriormente ausente.

A empresa antecipa contribuição gradual de receita de sua parceria de plataforma CDMO, com o M-SAN GMP esperado para impulsionar o momento de longo prazo. Impulsionadores adicionais de crescimento incluem foco na penetração do mercado de Metagenômica através de parcerias e expansão do portfólio de produtos, incluindo o desenvolvimento da enzima de restrição de RNA ET-N1.

O CEO Michael Akoh expressou confiança na direção estratégica da empresa, observando que a ArcticZymes está "posicionada para um emocionante segundo semestre de 2025 e além, com múltiplos impulsionadores de crescimento pela frente." Este otimismo segue sua declaração do 1º tri de que a empresa está "apenas começando a explorar o mercado de nucleases para biomanufatura", sugerindo um potencial de crescimento significativo nesta área.

Enquanto a ArcticZymes navega pelo desempenho contrastante de seus segmentos de negócios, os investidores estarão observando atentamente para ver se o forte momento da Biomanufatura pode continuar a compensar os desafios em Ferramentas Moleculares, e se as iniciativas estratégicas da empresa entregarão o crescimento sustentável e rentável que promete.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: