Índice de atividade econômica do BC cai 0,20% em setembro, mais que o esperado

Introdução e contexto de mercado

A Centuri Holdings Inc (Nova York:CTRI) divulgou seus resultados do terceiro trimestre de 2025 em 5 de novembro, mostrando forte crescimento no negócio base, apesar dos desafios relacionados à redução dos serviços de restauração após tempestades. As ações da provedora de serviços de infraestrutura subiram 11,73%, fechando a US$ 21,45 após a divulgação dos resultados, apesar de uma queda de 1,98% no pré-mercado.

A empresa reportou receita total de US$ 850 milhões, um aumento de 18% em relação ao ano anterior, elevando sua projeção de receita para o ano inteiro. No entanto, a Centuri simultaneamente reduziu sua perspectiva de EBITDA ajustado, refletindo o impacto da redução significativa nos serviços de restauração após tempestades.

Destaques do desempenho trimestral

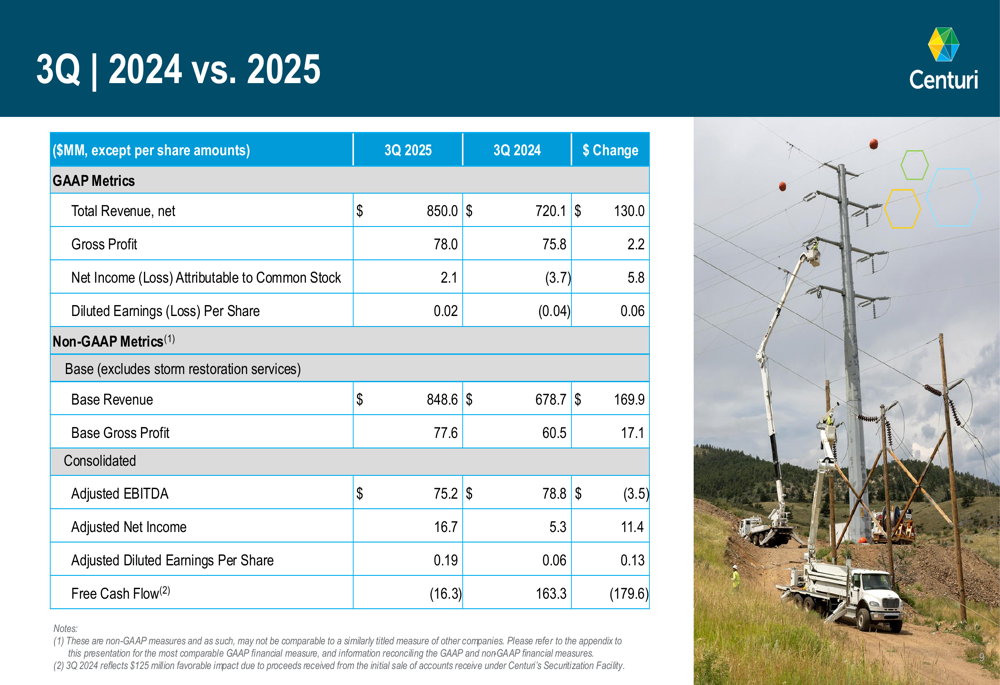

A receita da Centuri no 3º tri de 2025 atingiu US$ 850 milhões, acima dos US$ 720,1 milhões no mesmo período do ano passado. A empresa voltou à lucratividade com lucro líquido de US$ 2,1 milhões, comparado a um prejuízo de US$ 3,7 milhões no 3º tri de 2024. O lucro por ação diluído melhorou para US$ 0,02, contra um prejuízo de US$ 0,04 no ano anterior.

A receita base, que exclui serviços de restauração após tempestades, cresceu 25% em relação ao ano anterior, chegando a US$ 848,6 milhões, enquanto o lucro bruto base aumentou 28% para US$ 77,6 milhões. No entanto, o EBITDA ajustado caiu ligeiramente para US$ 75,2 milhões, contra US$ 78,8 milhões no 3º tri de 2024, principalmente devido à redução no trabalho de restauração após tempestades, que possui alta margem.

Como mostrado no seguinte gráfico comparativo financeiro:

O fluxo de caixa livre da empresa diminuiu significativamente para US$ (16,3) milhões, contra US$ 163,3 milhões no 3º tri de 2024, embora o valor do ano anterior incluísse um benefício de US$ 125 milhões da venda inicial de contas a receber sob o programa de securitização da Centuri.

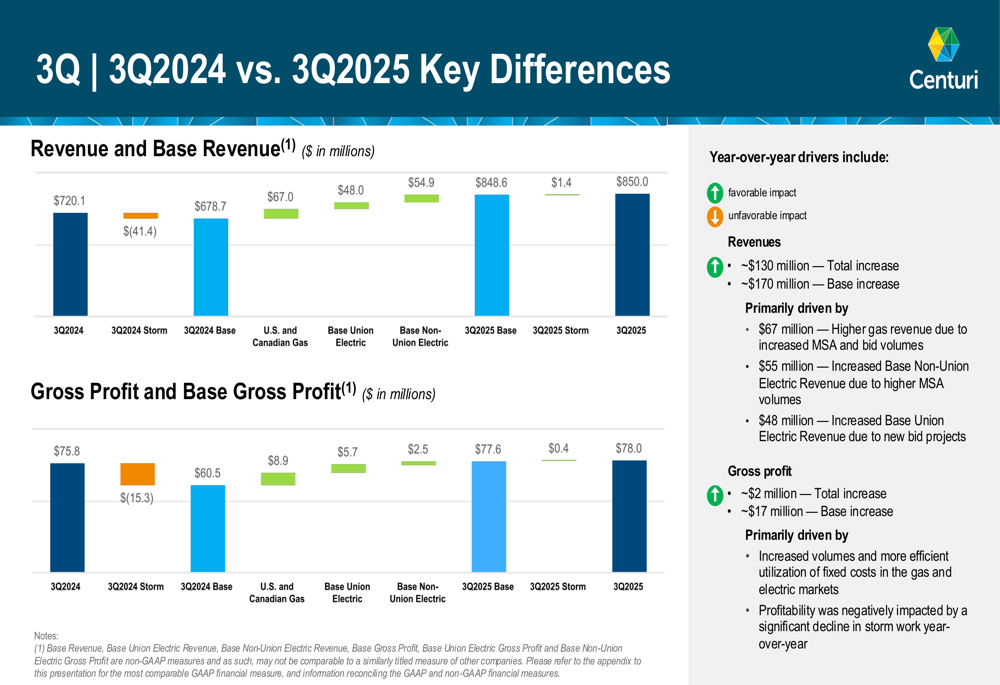

Uma análise detalhada das mudanças ano a ano revela crescimento em todos os segmentos principais do negócio:

Progresso comercial e operacional

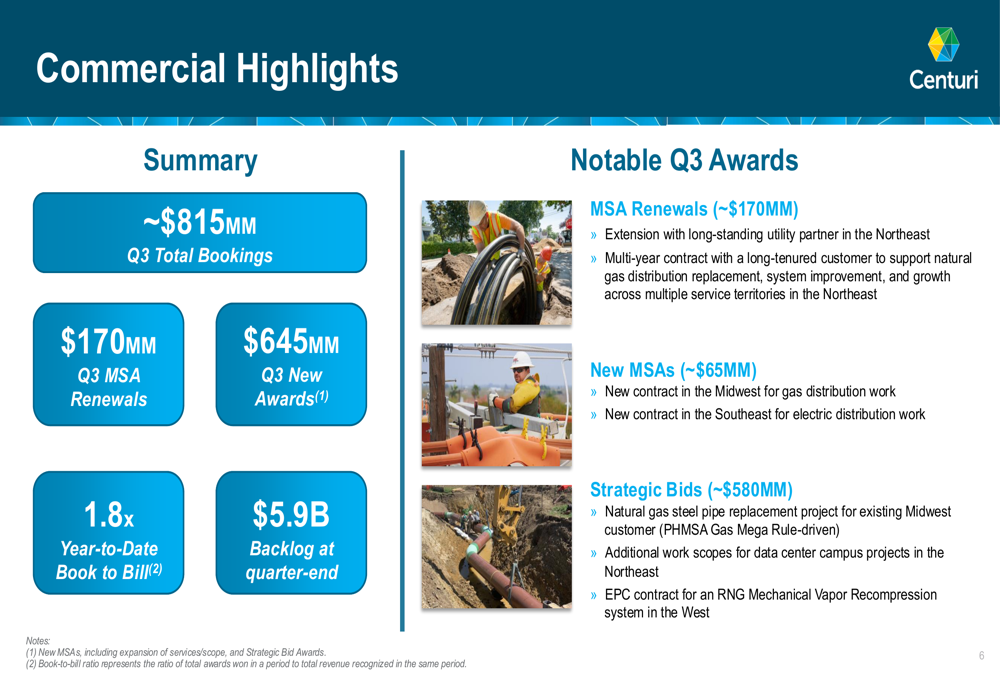

A Centuri reportou forte impulso comercial com aproximadamente US$ 815 milhões em reservas totais durante o 3º tri, incluindo US$ 170 milhões em renovações de MSA (Acordo de Serviço Master) e US$ 645 milhões em novos contratos. A empresa alcançou uma relação book-to-bill acumulada no ano de 1,8x, indicando um robusto potencial de receita futura.

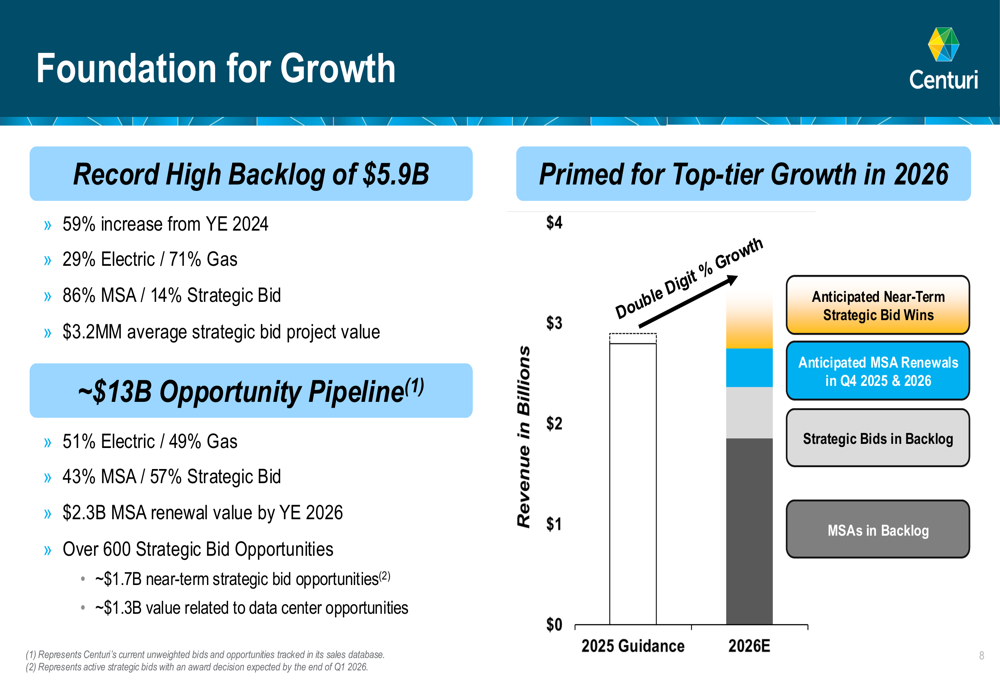

O backlog da empresa atingiu um recorde de US$ 5,9 bilhões no final do trimestre, representando um aumento de 59% em relação ao final de 2024. Este backlog é predominantemente composto por contratos MSA (86%), com o restante vindo de licitações estratégicas.

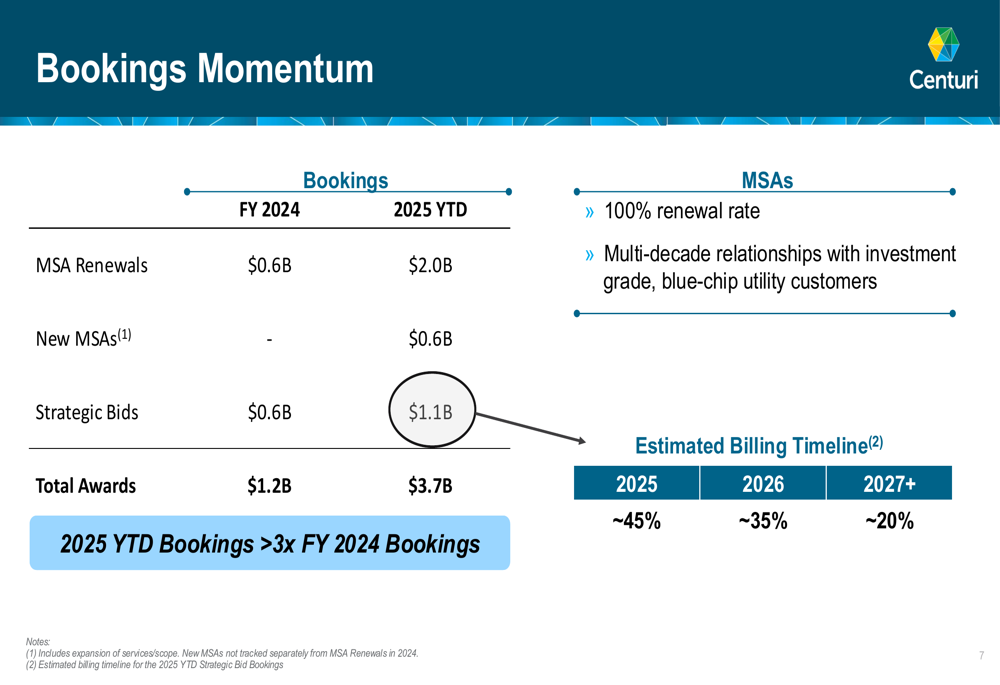

O slide a seguir ilustra o impulso nas reservas da Centuri, mostrando que as reservas acumuladas de 2025 estão mais de três vezes acima do nível do ano completo de 2024:

Entre os contratos notáveis do 3º tri estão novos MSAs no valor de aproximadamente US$ 65 milhões para trabalhos de distribuição de gás no Meio-Oeste e trabalhos de distribuição elétrica no Sudeste. Licitações estratégicas totalizando aproximadamente US$ 580 milhões incluíram projetos de substituição de tubulação de aço para gás natural, projetos de campus de data centers e um contrato EPC para um sistema RNG.

Iniciativas estratégicas de crescimento

O mix de negócios da Centuri permanece bem equilibrado entre serviços de utilidades elétricas (48%) e serviços de utilidades de gás (52%), com aproximadamente 80% da receita vinda de utilidades reguladas. A empresa atende clientes de primeira linha em toda a América do Norte, incluindo Southern Company, Enbridge, National Grid e Dominion Energy.

A empresa destacou sua forte base para crescimento, sustentada por seu backlog recorde e um pipeline de oportunidades de aproximadamente US$ 13 bilhões:

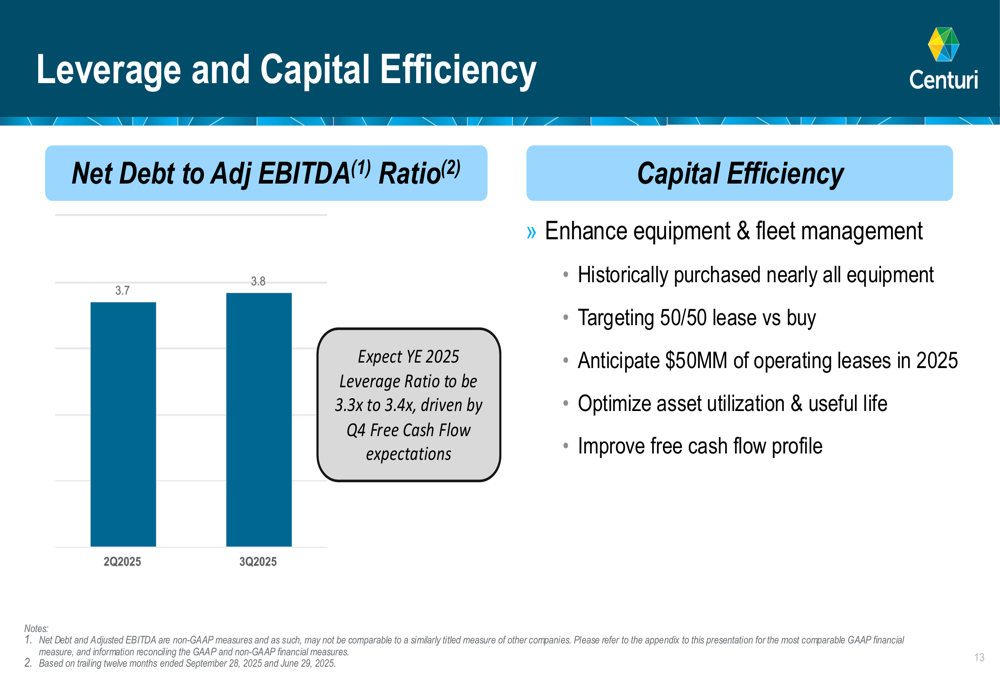

A Centuri está buscando melhorar a eficiência de capital ao mudar sua estratégia de aquisição de equipamentos, de predominantemente compras para uma abordagem mais equilibrada. A empresa agora visa uma proporção de 50/50 entre leasing e compra, o que deve melhorar a utilização de ativos e o fluxo de caixa livre. A administração prevê US$ 50 milhões em leasing operacional em 2025 como parte desta iniciativa.

Orientação atualizada e perspectivas

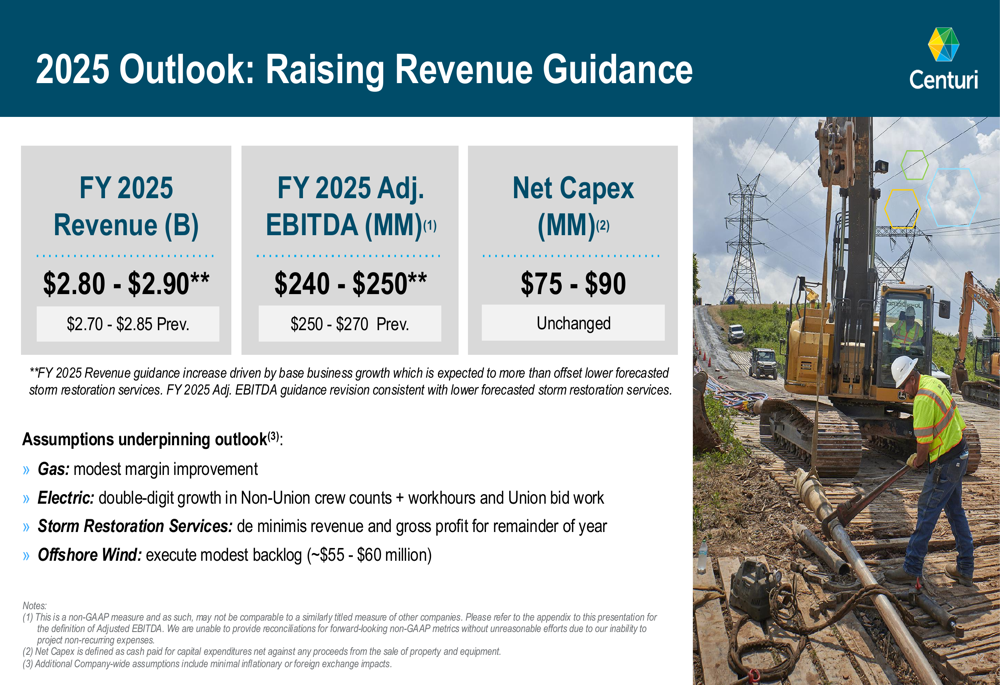

A Centuri elevou sua projeção de receita para o ano fiscal de 2025 para US$ 2,80-2,90 bilhões, acima da faixa anterior de US$ 2,70-2,85 bilhões, refletindo o forte crescimento do negócio base. No entanto, a empresa reduziu sua projeção de EBITDA ajustado para US$ 240-250 milhões, abaixo dos US$ 250-270 milhões anteriores, citando serviços de restauração após tempestades abaixo do esperado.

A empresa manteve sua orientação de despesas líquidas de capital entre US$ 75-90 milhões para o ano.

Olhando para 2026, a Centuri espera alcançar aproximadamente US$ 4 bilhões em receita, representando um crescimento de cerca de 33% em relação ao ponto médio de sua projeção para 2025. Este crescimento projetado é sustentado pelo forte backlog da empresa, renovações de MSA antecipadas e potenciais vitórias em licitações estratégicas.

A administração espera que o índice de alavancagem no final de 2025 melhore para 3,3x-3,4x em relação aos atuais 3,8x, impulsionado pelo forte fluxo de caixa livre previsto para o quarto trimestre.

Resumo executivo

Os resultados do 3º tri de 2025 da Centuri demonstram a capacidade da empresa de crescer seu negócio principal apesar da imprevisibilidade dos serviços de restauração após tempestades. O aumento de 25% na receita base e o crescimento de 28% no lucro bruto base destacam a força das operações subjacentes da Centuri.

Embora o lucro por ação de US$ 0,02 (ou US$ 0,19 em base ajustada) tenha ficado abaixo das expectativas dos analistas de US$ 0,47, conforme relatado na cobertura de resultados, os investidores pareceram focar no forte crescimento da receita e na melhoria da projeção de receita para 2025. O backlog recorde de US$ 5,9 bilhões e o forte impulso nas reservas proporcionam visibilidade para o crescimento contínuo até 2026.

A mudança estratégica da Centuri para uma abordagem mais equilibrada de leasing de equipamentos e o foco na eficiência de capital devem ajudar a melhorar a geração de fluxo de caixa livre e reduzir a alavancagem ao longo do tempo. Com um mix diversificado de serviços de utilidades de gás e eletricidade e fortes relacionamentos com clientes de primeira linha, a empresa permanece bem posicionada para capitalizar as tendências de investimento em infraestrutura em toda a América do Norte.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: