Trump deve impor taxa de US$ 100.000 para solicitações de visto H-1B

Introdução e contexto de mercado

A Mitek Systems , Inc. (NASDAQ:MITK) divulgou seus resultados financeiros do 3º tri do ano fiscal de 2025 em 07.08.2025, destacando o progresso contínuo em sua mudança estratégica para ofertas baseadas em SaaS e soluções de verificação de identidade. A empresa, especializada em verificação de identidade digital e tecnologias de depósito móvel, opera em um mercado total endereçável substancial de US$ 47 bilhões, abrangendo verificação de identidade, biometria e depósito/prevenção de fraudes em cheques.

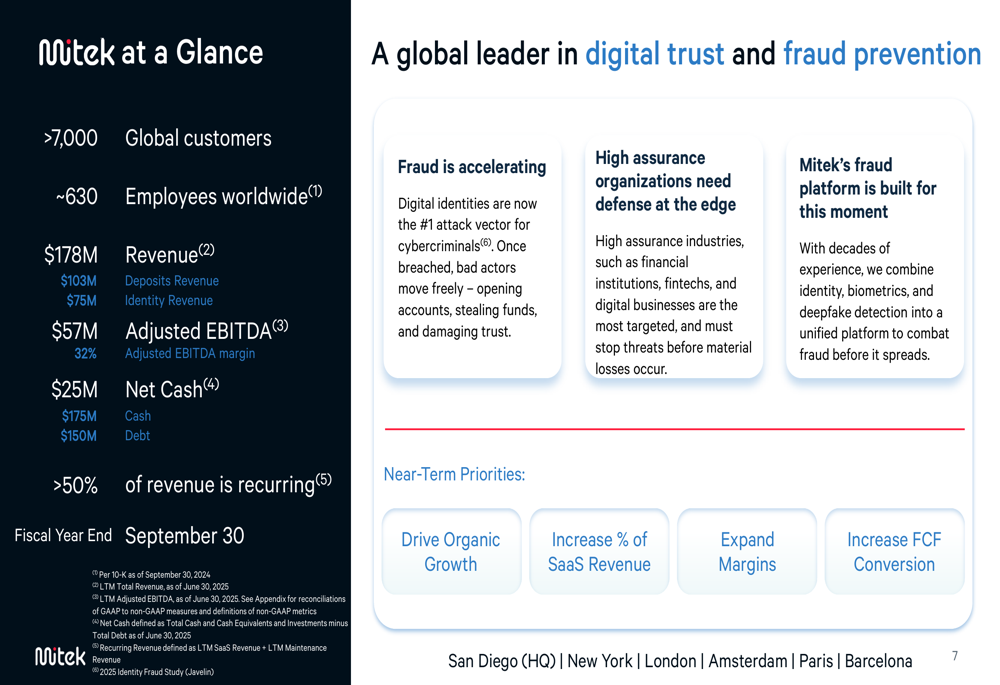

Como mostrado no seguinte panorama dos fundamentos de negócios da Mitek:

A Mitek atende mais de 7.000 clientes globais com aproximadamente 630 funcionários em todo o mundo. A composição da receita da empresa está dividida entre Depósitos (US$ 103 milhões) e Identidade (US$ 75 milhões), com um EBITDA ajustado de US$ 57 milhões, representando uma margem de 32%. Com US$ 175 milhões em caixa contra US$ 150 milhões em dívida, a Mitek alcançou uma posição líquida de caixa de US$ 25 milhões, uma melhoria significativa em relação à sua posição de dívida de um ano atrás.

Destaques do desempenho trimestral

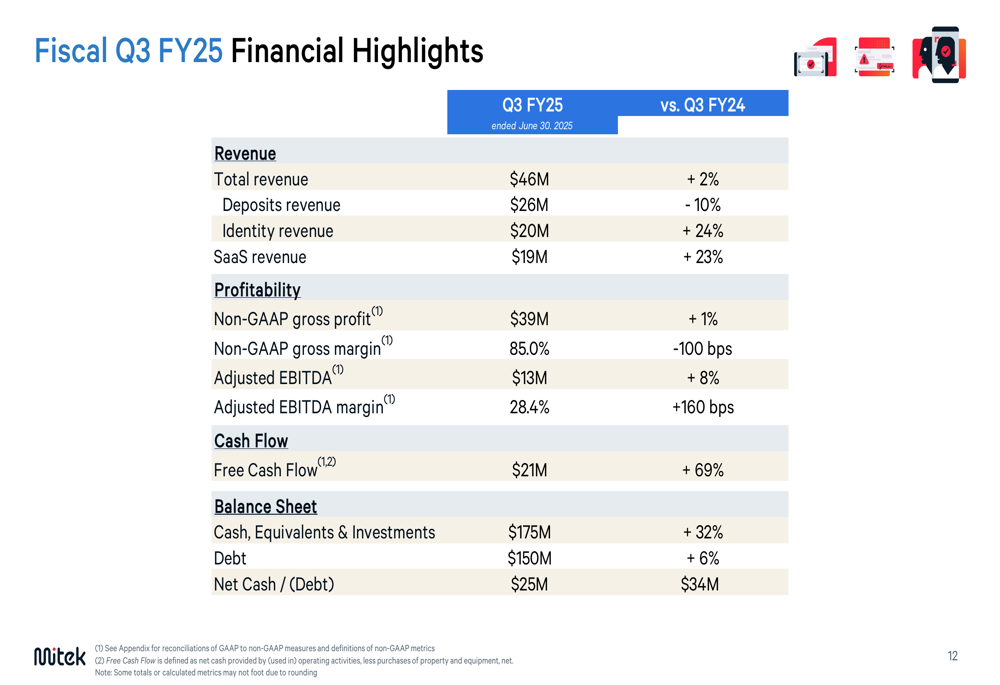

A Mitek reportou uma receita total de US$ 46 milhões no 3º tri do ano fiscal de 2025, representando um modesto aumento de 2% em relação ao ano anterior. No entanto, esse número geral mascara uma divergência significativa entre os segmentos de negócios, com a receita de Identidade aumentando 24%, enquanto a receita de Depósitos diminuiu 10%. O foco estratégico da empresa em ofertas SaaS continua ganhando força, com a receita de SaaS crescendo 23% ano a ano para US$ 19 milhões, agora constituindo 41% da receita dos últimos doze meses (LTM).

O gráfico a seguir detalha o desempenho financeiro da Mitek no 3º tri do ano fiscal de 2025:

Apesar do modesto crescimento geral da receita, a Mitek demonstrou melhor lucratividade com EBITDA ajustado de US$ 13 milhões, um aumento de 8% em relação ao ano anterior, representando uma margem de 28,4% (uma melhoria de 160 pontos base). O fluxo de caixa livre mostrou crescimento notável, aumentando 69% para US$ 21 milhões. A empresa manteve fortes margens brutas de 85%, embora isso representasse uma ligeira contração de 100 pontos base em relação ao ano anterior.

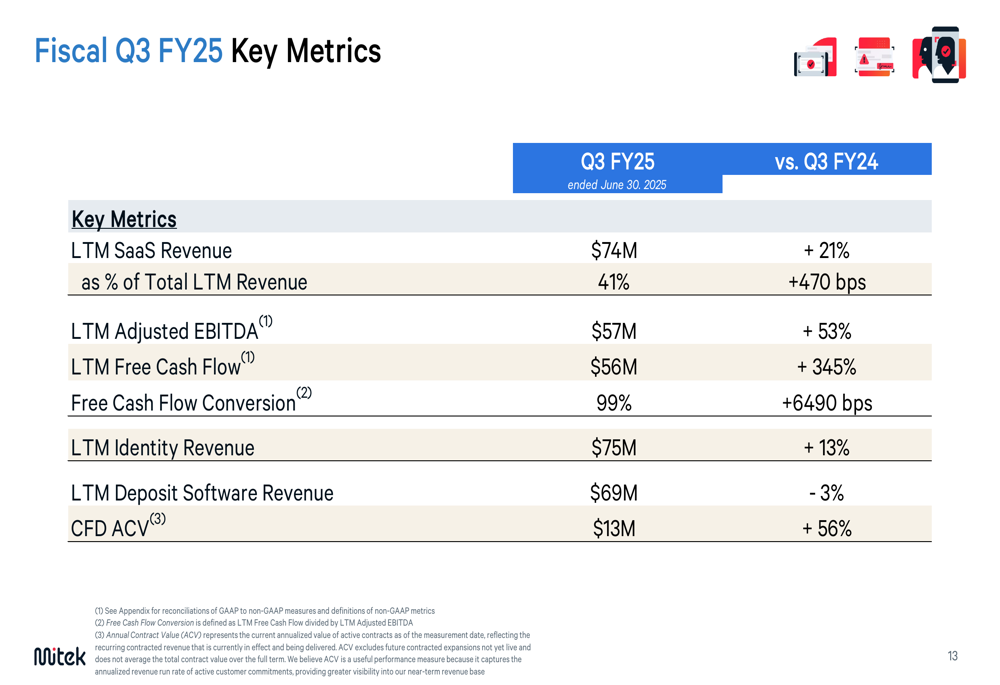

Métricas adicionais de desempenho mostram tendências promissoras em todos os negócios da Mitek:

A receita LTM de SaaS atingiu US$ 74 milhões, crescendo 21% ano a ano e agora representando 41% da receita total LTM (um aumento de 470 pontos base). A solução Check Fraud Defender (CFD) da empresa mostrou um impulso particularmente forte com valor de contrato anual (ACV) de US$ 13 milhões, um aumento de 56% em relação ao ano anterior.

Análise de segmentos: crescimento de identidade compensando declínio de depósitos

O desempenho da Mitek continua sendo caracterizado pelas trajetórias divergentes de seus dois segmentos principais de negócios. O segmento de Identidade, que inclui soluções de verificação, autenticação e detecção de fraudes sintéticas, registrou um impressionante crescimento de 24% ano a ano para US$ 20 milhões no 3º tri do ano fiscal de 2025.

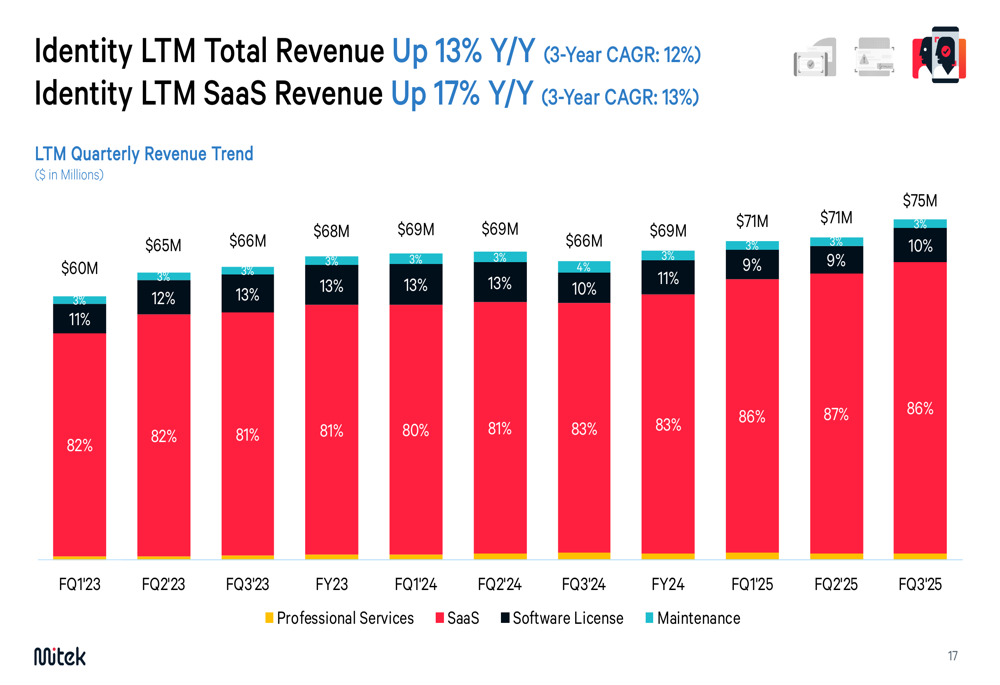

O gráfico a seguir ilustra a tendência de receita do segmento de Identidade:

A receita LTM de Identidade atingiu US$ 75 milhões, crescendo 13% ano a ano com um CAGR de três anos de 12%. Notavelmente, a receita SaaS agora constitui 86% do segmento de Identidade, posicionando-o bem para o crescimento de receita recorrente. O negócio de Identidade está se aproximando do que a administração descreveu como "o ponto de apoio para uma lucratividade durável totalmente onerada com melhoria na economia unitária".

Em contraste, o segmento de Depósitos, que inclui soluções de Depósito Móvel de Cheques e Prevenção de Fraudes em Cheques, experimentou um declínio de 10% ano a ano para US$ 26 milhões no 3º tri do ano fiscal de 2025. No entanto, o segmento está mostrando sinais promissores em sua transição para ofertas baseadas em SaaS, com a receita LTM de SaaS de Depósitos crescendo 56% ano a ano.

Eficiência operacional e melhorias no fluxo de caixa

Um dos aspectos mais impressionantes do desempenho do 3º tri do ano fiscal de 2025 da Mitek foi a melhoria dramática na eficiência operacional e na geração de fluxo de caixa. A empresa melhorou significativamente sua conversão de fluxo de caixa livre, que mede a porcentagem de EBITDA ajustado convertido em fluxo de caixa livre.

Como ilustrado no gráfico a seguir, essa métrica melhorou dramaticamente:

A conversão de fluxo de caixa livre atingiu 99% no 3º tri do ano fiscal de 2025, em comparação com apenas 34% no 3º tri do ano fiscal de 2024, representando uma melhoria notável de 6.490 pontos base. Essa transformação reflete o foco da Mitek na disciplina operacional, com as despesas operacionais LTM melhorando de 64% para 55% da receita ano a ano.

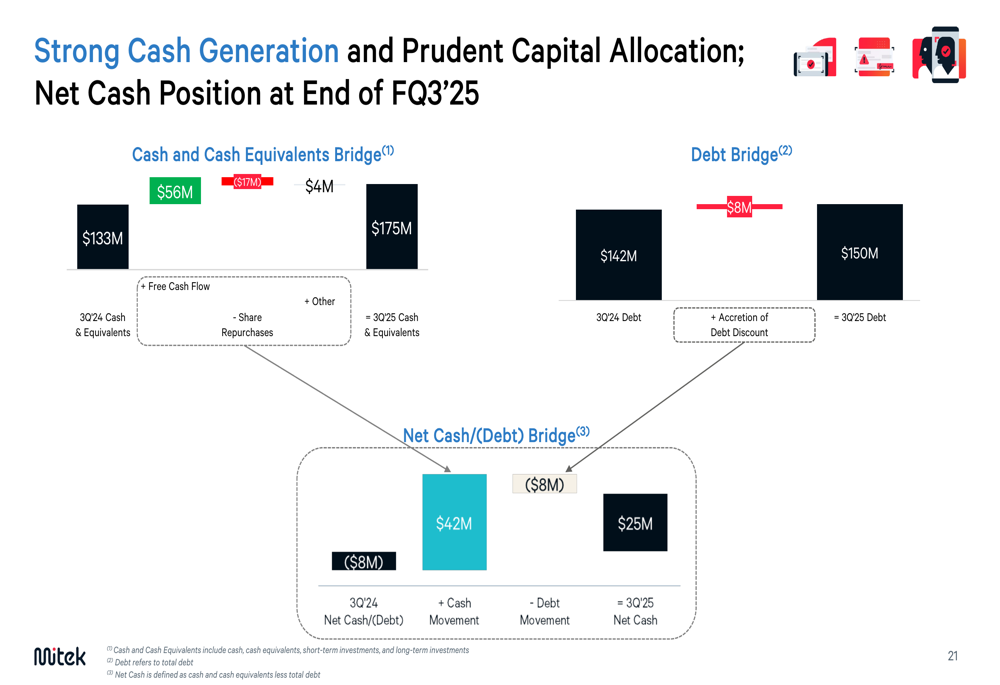

A melhoria na geração de caixa da empresa fortaleceu seu balanço, resultando em uma mudança de uma posição de dívida líquida para uma posição de caixa líquido:

O caixa e equivalentes de caixa aumentaram de US$ 133 milhões no 3º tri do ano fiscal de 2024 para US$ 175 milhões no 3º tri do ano fiscal de 2025, enquanto a dívida aumentou modestamente de US$ 142 milhões para US$ 150 milhões. Isso resultou em uma posição de caixa líquido de US$ 25 milhões, em comparação com uma posição de dívida líquida de US$ 8 milhões um ano antes.

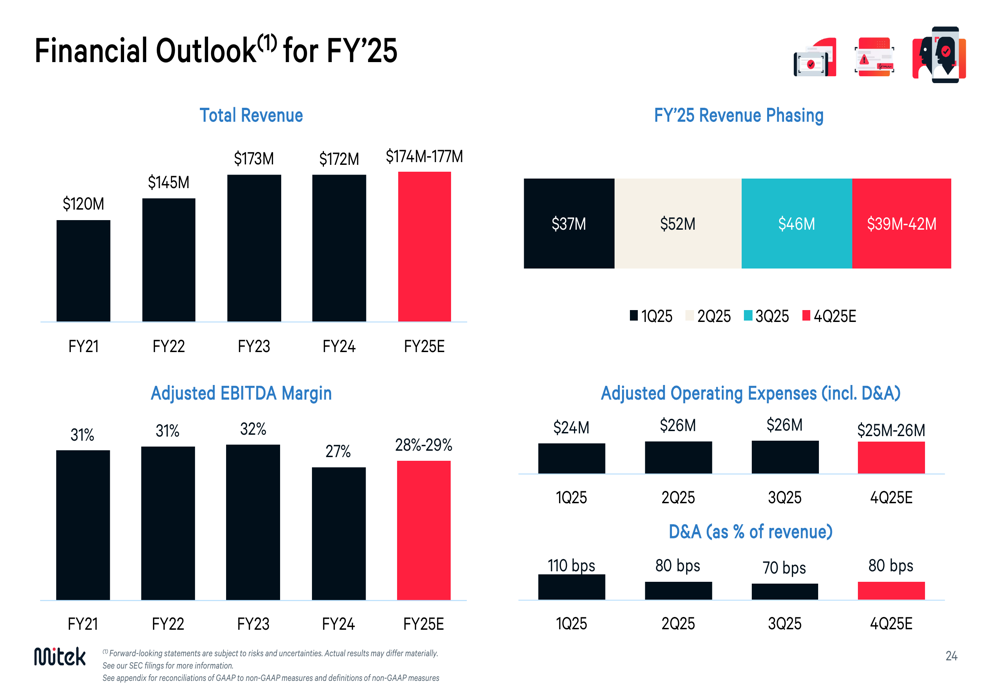

Perspectivas financeiras e orientação

Olhando para o futuro, a Mitek forneceu orientação financeira para o ano fiscal completo de 2025:

A empresa espera uma receita total de US$ 174-177 milhões para o ano fiscal de 2025, com faseamento trimestral de US$ 37 milhões no 1º tri, US$ 52 milhões no 2º tri, US$ 46 milhões no 3º tri e US$ 39-42 milhões projetados para o 4º tri. A margem de EBITDA ajustada deve ficar entre 28-29% para o ano inteiro.

Essa orientação sugere que a receita do 4º tri será menor que a do 3º tri, potencialmente indicando alguma sazonalidade ou conservadorismo nas projeções da empresa. As despesas operacionais ajustadas (incluindo D&A) devem ser de US$ 25-26 milhões no 4º tri, consistentes com os níveis do 3º tri.

Iniciativas estratégicas

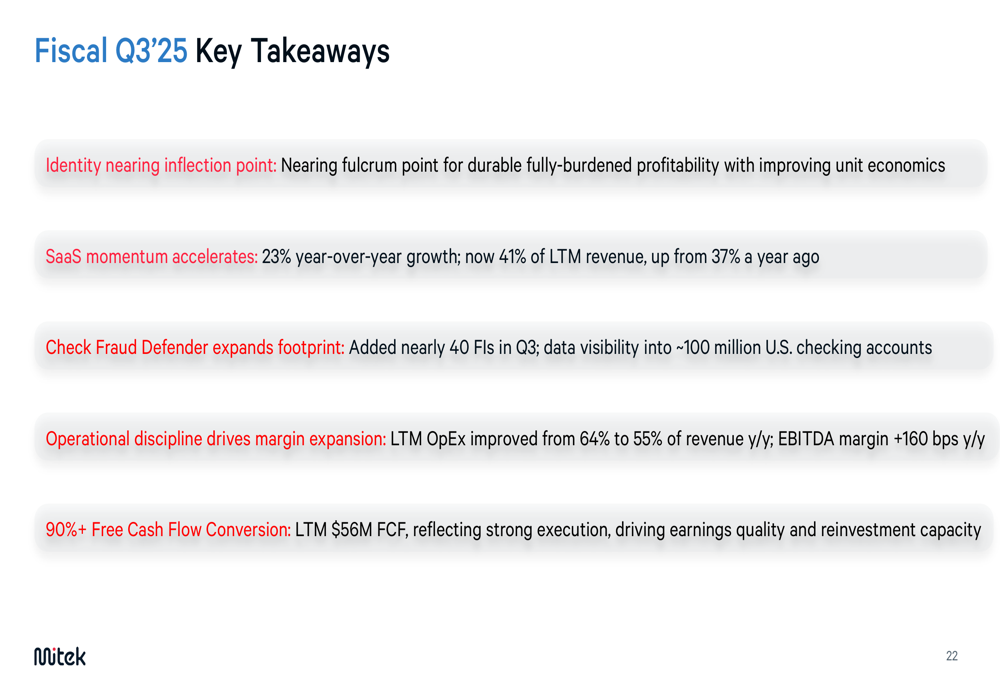

A Mitek destacou várias iniciativas estratégicas e conclusões importantes do trimestre:

A empresa enfatizou que seu negócio de Identidade está se aproximando de um ponto de inflexão para "lucratividade durável totalmente onerada com melhoria na economia unitária". O impulso do SaaS continua acelerando, agora representando 41% da receita LTM, acima dos 37% de um ano atrás.

O Check Fraud Defender está expandindo sua presença, com quase 40 instituições financeiras adicionadas no 3º tri, fornecendo visibilidade de dados para aproximadamente 100 milhões de contas correntes nos EUA. Essa expansão fortalece a posição da Mitek no mercado de prevenção de fraudes em cheques, que continua sendo uma preocupação significativa para instituições financeiras, apesar da transformação digital mais ampla no setor bancário.

A disciplina operacional impulsionou a expansão da margem, com as despesas operacionais LTM melhorando de 64% para 55% da receita ano a ano, contribuindo para a melhoria de 160 pontos base na margem EBITDA. A conversão resultante de fluxo de caixa livre excedendo 90% proporciona à Mitek uma capacidade substancial de reinvestimento para alimentar o crescimento futuro.

O foco estratégico da Mitek no combate à fraude digital em evolução por meio de sua plataforma abrangente posiciona bem a empresa em um ambiente onde as ameaças potencializadas por IA continuam a proliferar. À medida que as transações digitais se tornam cada vez mais prevalentes, as soluções da empresa que abordam verificação de identidade, depósito móvel e prevenção de fraudes atendem às necessidades críticas do mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: