Weg amplia atuação em recarga de veículos elétricos e mira Europa

Introdução e contexto de mercado

O SpareBank 1 Østfold Akershus (OB:SOAG) apresentou seus resultados do segundo trimestre e primeiro semestre de 2025 em 15 de agosto de 2025, revelando um crescimento significativo do lucro impulsionado principalmente por ganhos com instrumentos financeiros. O banco regional norueguês manteve sua sólida posição de capital enquanto alcançava forte crescimento tanto em empréstimos quanto em depósitos no segmento de mercado privado.

As ações do banco fecharam em NOK 417,75 em 13 de agosto de 2025, negociando bem acima de sua mínima de 52 semanas de NOK 343, mas abaixo de sua máxima de 52 semanas de NOK 448.

Destaques do desempenho trimestral

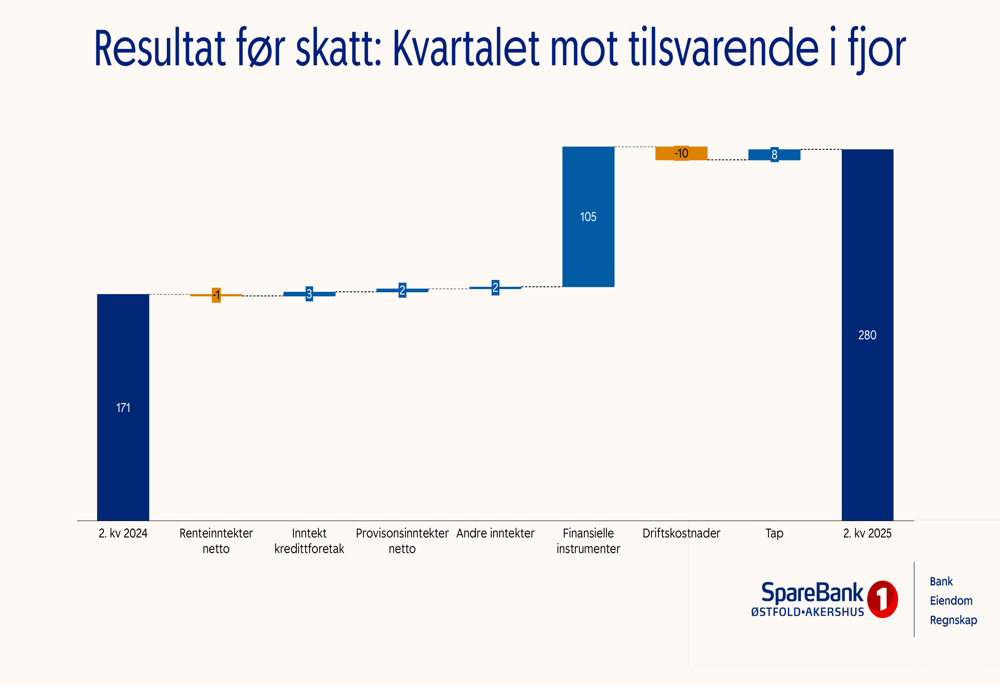

O SpareBank 1 Østfold Akershus reportou um lucro antes de impostos de NOK 280 milhões para o 2º tri de 2025, representando um aumento substancial de 64% em relação aos NOK 171 milhões no mesmo trimestre do ano anterior. O impressionante crescimento foi impulsionado principalmente por instrumentos financeiros, que contribuíram com NOK 105 milhões para a melhoria ano a ano.

Como mostrado no gráfico a seguir, que detalha os fatores do lucro em comparação com o 2º tri de 2024:

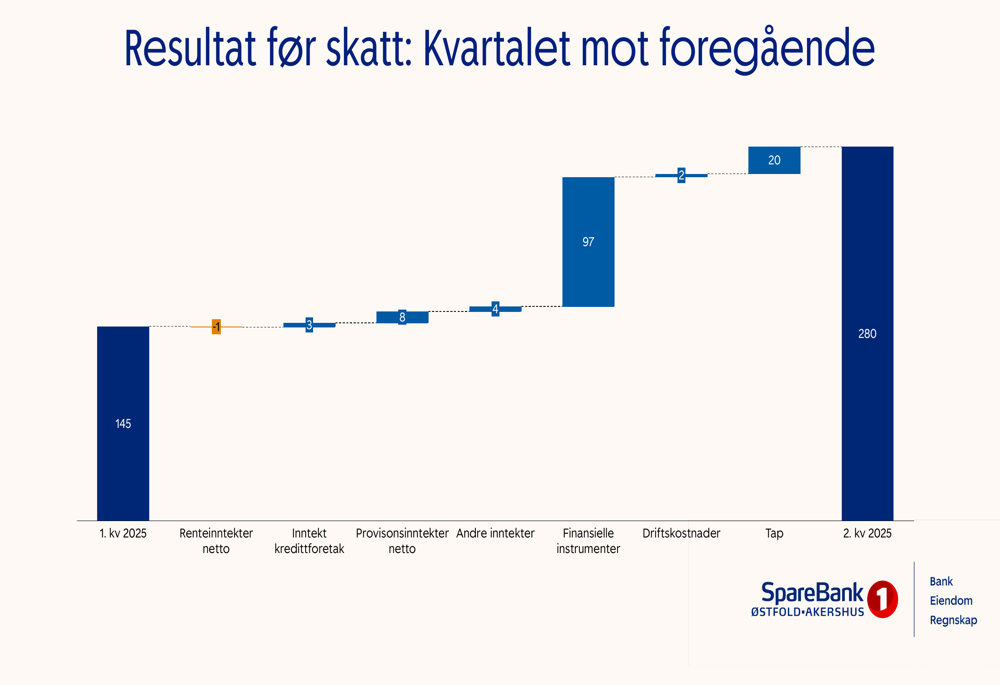

Em base sequencial, o lucro antes de impostos aumentou em NOK 135 milhões em relação ao 1º tri de 2025, com instrumentos financeiros novamente sendo o principal contribuinte (NOK 97 milhões). O banco também se beneficiou da redução de perdas (melhoria de NOK 20 milhões) e menores despesas operacionais (redução de NOK 8 milhões).

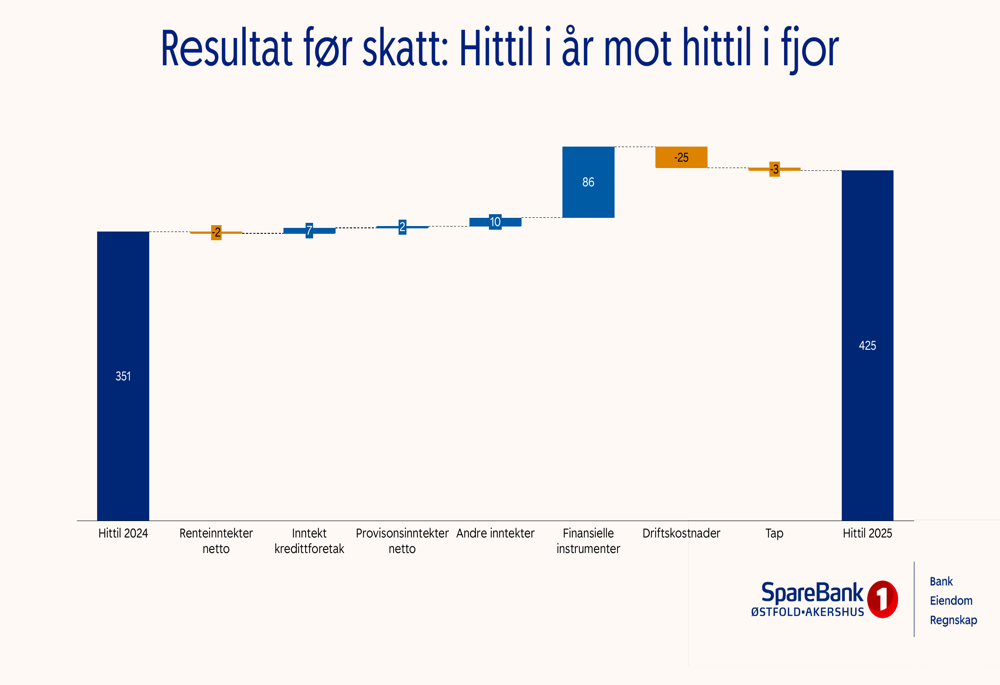

Para o primeiro semestre de 2025, o banco reportou um lucro antes de impostos de NOK 425 milhões, acima dos NOK 351 milhões no primeiro semestre de 2024. Este aumento de 21% foi impulsionado principalmente por instrumentos financeiros (contribuição de NOK 86 milhões), parcialmente compensado por maiores despesas operacionais (aumento de NOK 25 milhões).

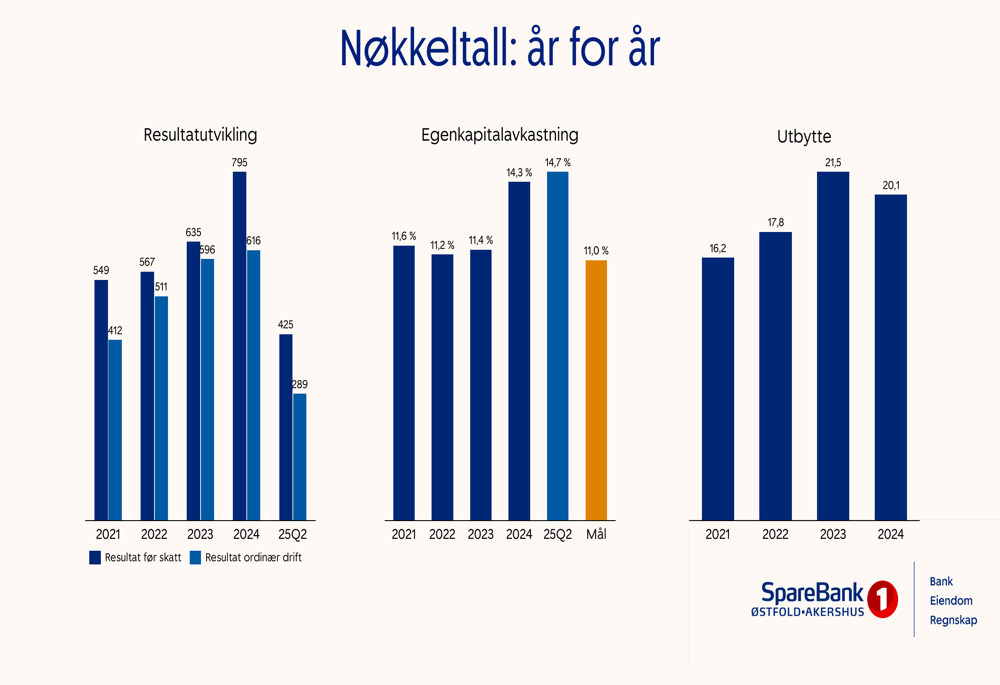

O retorno sobre o patrimônio do banco atingiu 14,7% em 2024 e permaneceu forte em 14,3% para o primeiro semestre de 2025, excedendo confortavelmente a meta do banco de 11%. As operações ordinárias têm mostrado crescimento consistente nos últimos anos.

Posição de capital e financiamento

O SpareBank 1 Østfold Akershus manteve sua forte posição de capital com um Índice de Capital Principal de 19,61% no 2º tri de 2025, significativamente acima tanto do requisito regulatório quanto da própria meta do banco de 16,07%. Isso representa uma melhoria em relação aos 17,41% do final de 2024.

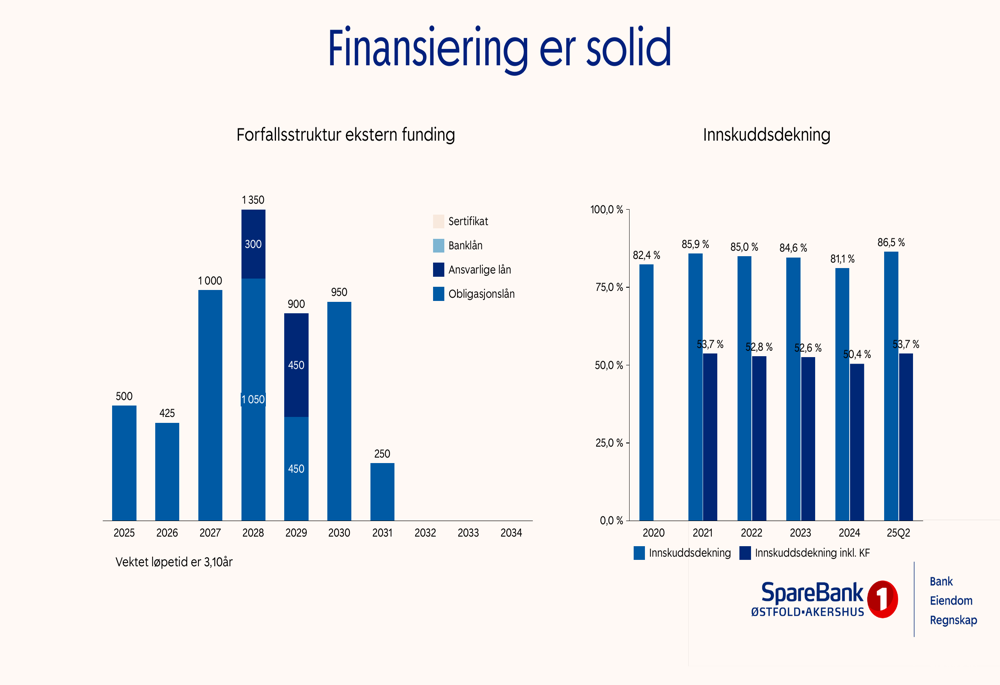

A estrutura de financiamento do banco permanece sólida com um perfil de vencimento bem distribuído para financiamento externo. A duração média ponderada do financiamento externo é de 3,10 anos. O índice de cobertura de depósitos melhorou para 86,5% no 2º tri de 2025, em comparação com 81,1% no final de 2024, refletindo um forte crescimento de depósitos.

Crescimento de empréstimos e depósitos

O SpareBank 1 Østfold Akershus reportou forte crescimento de empréstimos tanto nos segmentos de mercado privado quanto empresarial. O crescimento de empréstimos em 12 meses no mercado privado foi de 7,8%, enquanto o mercado empresarial viu um crescimento de 7,9%. As taxas de crescimento trimestral para o 2º tri de 2025 foram de 1,5% para o mercado privado e 3,4% para o mercado empresarial.

O crescimento de depósitos do banco foi particularmente forte no mercado privado, com uma taxa de crescimento de 12 meses de 13,1% e um crescimento trimestral de 7,0% no 2º tri de 2025. Em contraste, o mercado empresarial viu um declínio de 12 meses de 0,8% nos depósitos, embora o 2º tri de 2025 tenha mostrado um forte crescimento trimestral de 7,6%.

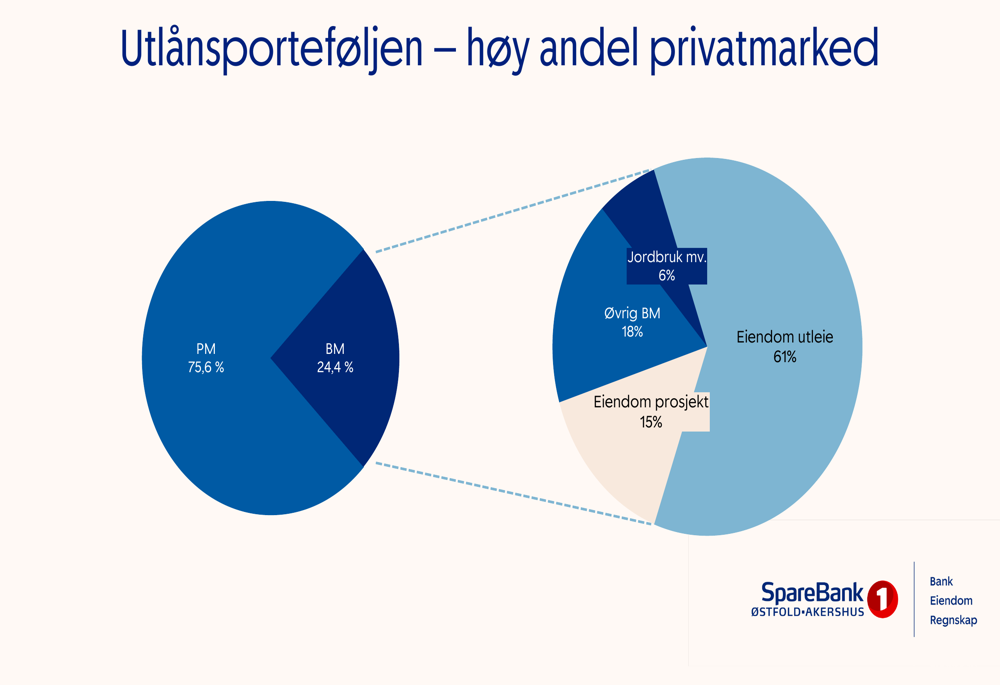

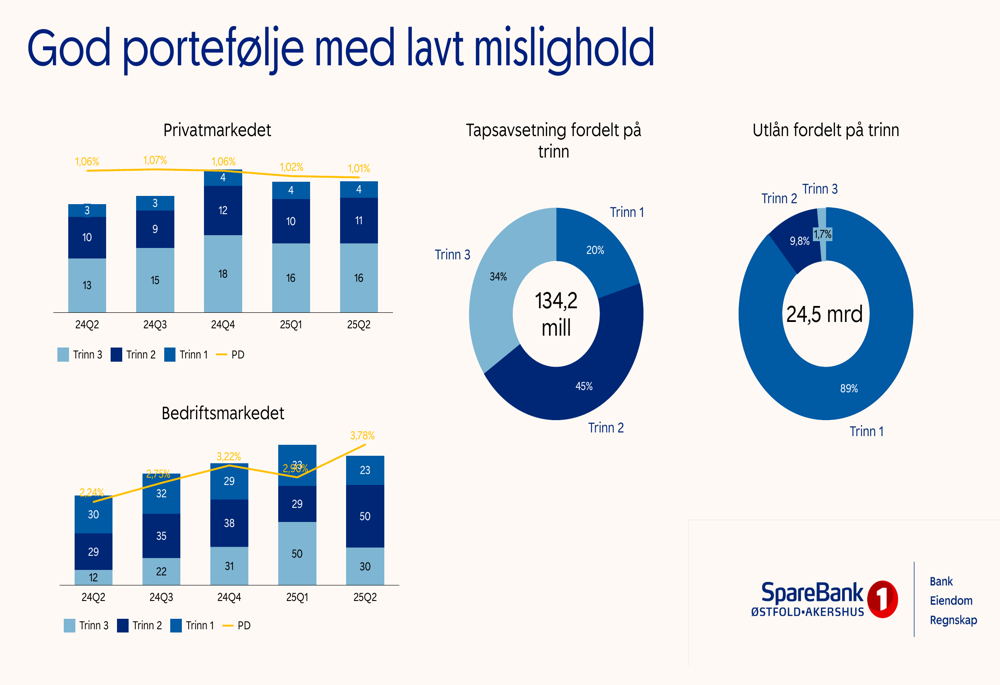

A carteira de empréstimos mantém um perfil conservador com 75,6% dos empréstimos no mercado privado e 24,4% no mercado empresarial. Dentro do segmento de mercado empresarial, 61% dos empréstimos são para aluguel de imóveis, 15% para projetos imobiliários, 6% para agricultura e 18% para outros setores empresariais.

Receita líquida de juros e margens

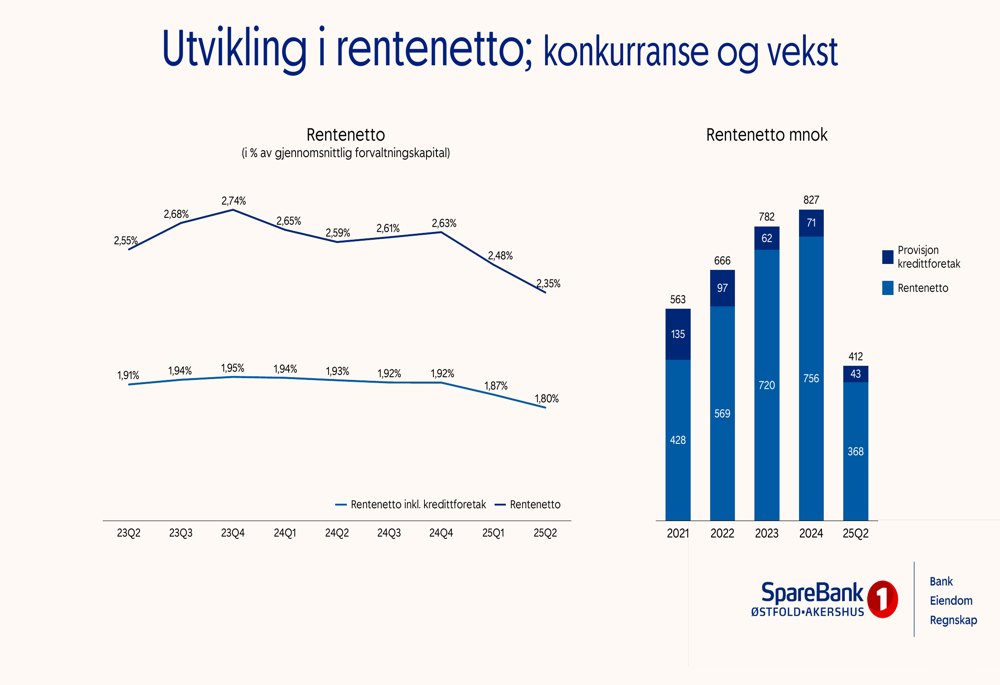

A receita líquida de juros do banco como percentual do total médio de ativos foi de 2,61% no 2º tri de 2025, ligeiramente inferior aos 2,74% registrados no 2º tri de 2024. Incluindo provisões de empresas de crédito, o índice de receita líquida de juros melhorou para 2,35% no 2º tri de 2025, em comparação com 1,96% no 2º tri de 2024.

As margens de empréstimos em relação ao NIBOR foram de 2,30% para o mercado privado e 1,00% para o mercado empresarial no 2º tri de 2025, mostrando uma ligeira diminuição em relação aos trimestres anteriores. As margens de depósitos em relação ao NIBOR para o mercado privado continuaram sua tendência de queda, atingindo 1,50% no 2º tri de 2025 em comparação com 2,11% no 2º tri de 2024.

Qualidade dos ativos e perfil de risco

A qualidade da carteira de empréstimos do banco permanece forte, com 89% dos empréstimos classificados no Estágio 1 (menor risco), 9,8% no Estágio 2 e apenas 1,7% no Estágio 3 (maior risco). No entanto, os empréstimos do Estágio 3 representam 37% do total de provisões para perdas, refletindo uma abordagem prudente para a gestão de riscos.

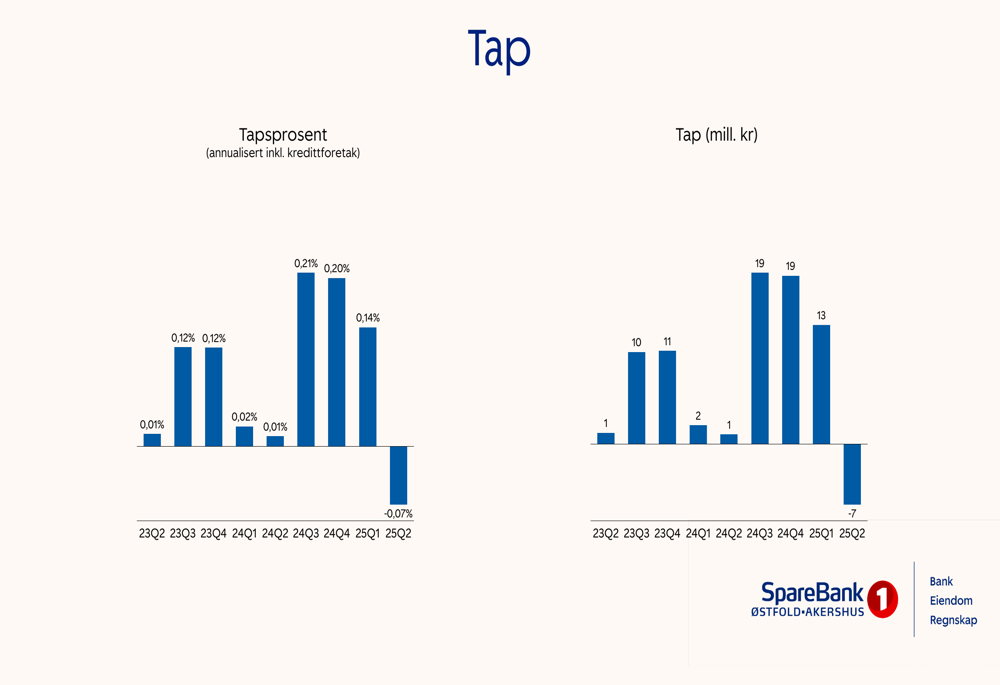

As perdas com empréstimos tornaram-se positivas no 2º tri de 2025, com uma reversão de NOK 7 milhões em comparação com uma perda de NOK 1 milhão no 2º tri de 2024. Isso contribuiu positivamente para o lucro trimestral. O índice de perdas para o 2º tri de 2025 foi de -0,07%, em comparação com 0,01% no 2º tri de 2024.

Eficiência de custos

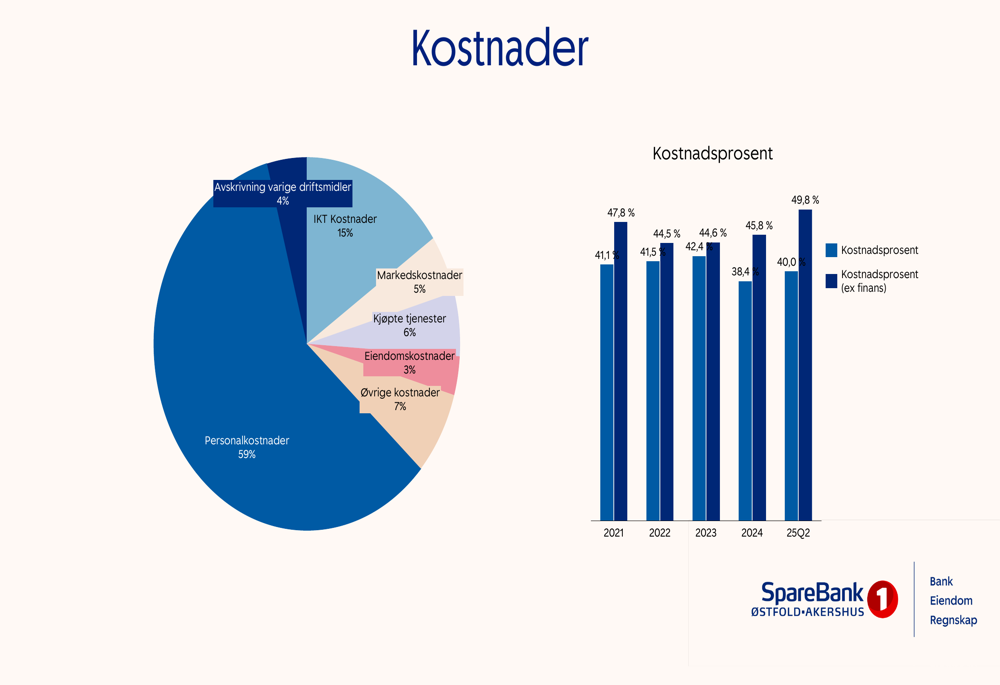

O índice de custos do banco aumentou para 49,8% no primeiro semestre de 2025, em comparação com 45,8% em 2024. No entanto, excluindo itens financeiros, o índice de custos melhorou para 38,4% em relação a 40,0%, indicando melhor eficiência operacional. Os custos com pessoal representam a maior parte das despesas, com 59%, seguidos pelos custos de TIC com 15%.

Declarações prospectivas

Em sua apresentação, o SpareBank 1 Østfold Akershus destacou o bom crescimento de empréstimos, particularmente no segmento de mercado privado, como uma conquista-chave para o primeiro semestre de 2025. O banco também enfatizou sua forte rentabilidade, que foi apoiada por contribuições do SpareBank 1 Gruppen.

Com sua sólida posição de capital, forte crescimento de depósitos e melhoria na qualidade dos ativos, o banco parece bem posicionado para navegar por potenciais desafios econômicos enquanto continua a cumprir suas metas financeiras.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: