CEO do Itaú Unibanco espera "dividendo adicional relevante" no início do ano que vem

Introdução e contexto de mercado

O State Bank of India (NSE:SBIN), maior banco do setor público da Índia, reportou um aumento de 12,48% no lucro líquido para o primeiro trimestre do ano fiscal de 2026, apesar de enfrentar pressão nas margens. O banco apresentou seus resultados trimestrais em 08.08.2025, destacando forte crescimento nos negócios em todos os segmentos e melhoria contínua nos indicadores de qualidade de ativos.

As ações do SBI fecharam a ₹704,83 no dia da apresentação, com queda de 0,93% em meio à volatilidade mais ampla do mercado, mesmo com o banco reportando desempenho robusto na maioria dos principais indicadores.

Resumo executivo

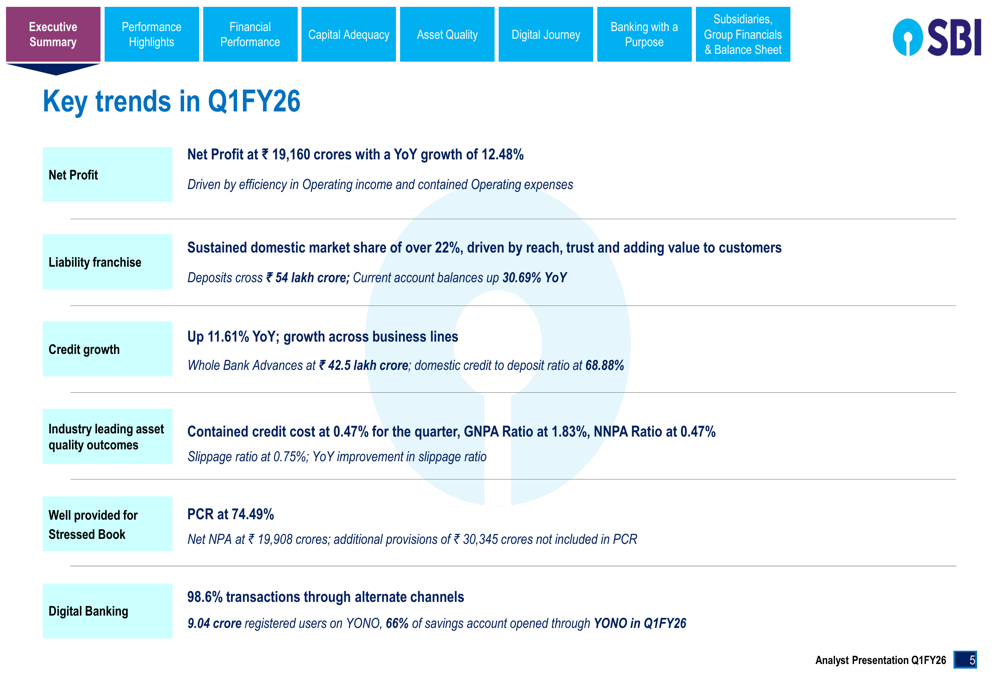

O SBI entregou um lucro líquido de ₹19.160 crores no 1º tri do ano fiscal de 2026, representando um aumento de 12,48% em comparação ao mesmo período do ano anterior. Este crescimento foi alcançado apesar da compressão na margem de juros líquida (NIM), com a NIM total do banco caindo 32 pontos-base em relação ao ano anterior, para 2,90%.

O lucro operacional do banco ultrapassou a marca de ₹30.000 crores, atingindo ₹30.544 crores, um aumento significativo de 15,49% em relação ao 1º tri do ano fiscal de 2025. Este desempenho foi impulsionado pela eficiência na receita operacional e contenção das despesas operacionais.

Como mostrado no seguinte resumo de tendências-chave da apresentação:

Destaques do desempenho trimestral

A franquia de passivos do SBI manteve uma participação de mercado doméstico superior a 22%, com depósitos totais ultrapassando ₹54 lakh crore, representando um crescimento de 11,66% em relação ao ano anterior. Notavelmente, os saldos de contas correntes aumentaram 30,69% em comparação ao ano anterior, fortalecendo a base de depósitos de baixo custo do banco.

No lado dos empréstimos, os adiantamentos totais do banco atingiram ₹42,5 lakh crore, crescendo 11,61% em relação ao ano anterior. A relação crédito-depósito doméstica ficou em 68,88%, indicando uma abordagem equilibrada de empréstimos em relação à base de depósitos.

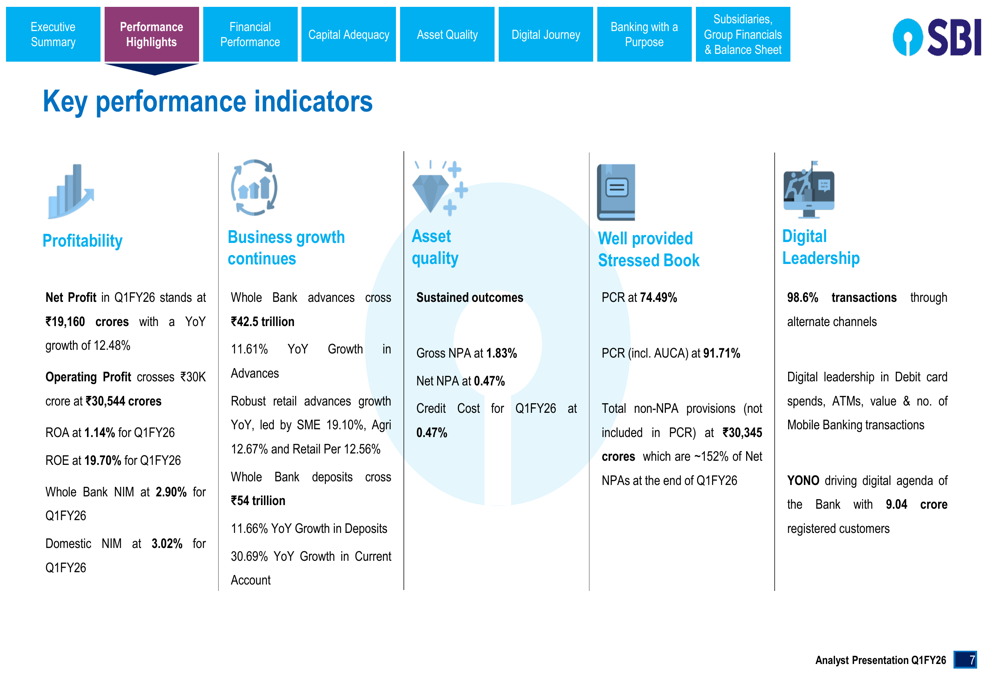

Os principais indicadores de desempenho do banco demonstram forte crescimento em múltiplos parâmetros, como ilustrado nesta visão abrangente:

Análise financeira detalhada

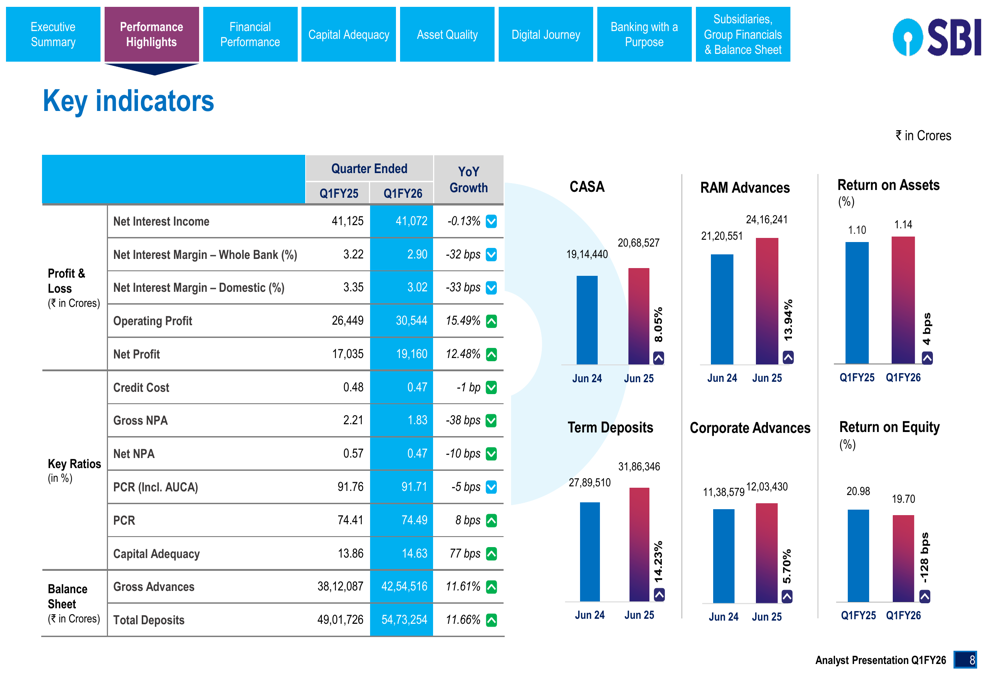

Embora a receita líquida de juros do SBI tenha permanecido relativamente estável em ₹41.072 crores em comparação com ₹41.125 crores no 1º tri do ano fiscal de 2025, o banco conseguiu entregar forte crescimento de lucro através da eficiência operacional. O retorno sobre ativos (ROA) melhorou para 1,14% de 1,10% um ano atrás, embora o ROE tenha diminuído para 19,70% de 20,98%.

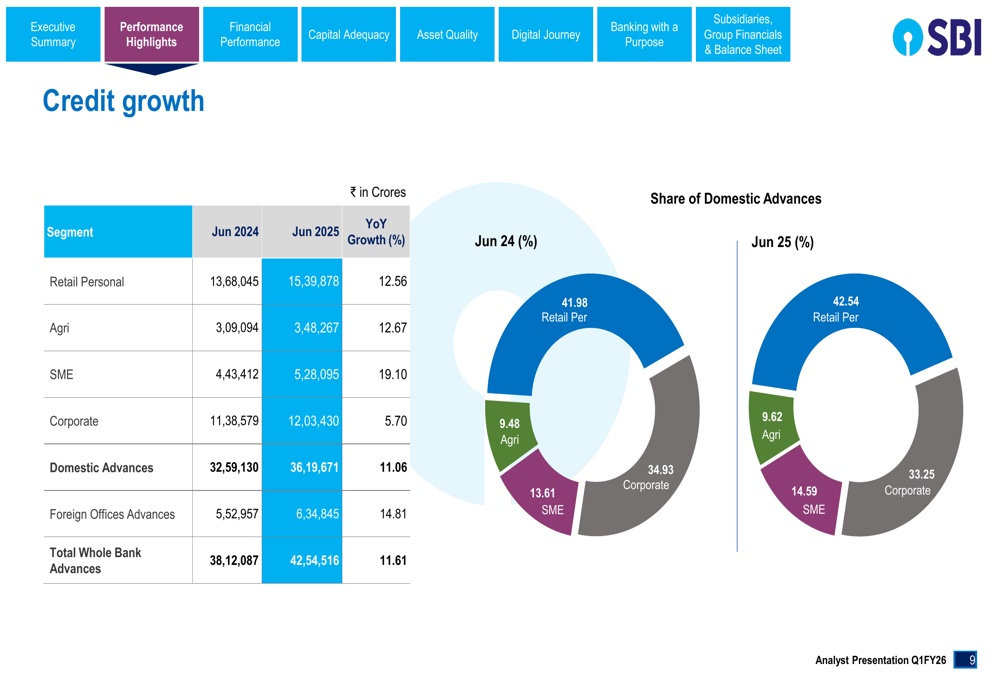

O crescimento de crédito do banco foi amplo, com desempenho particularmente forte no segmento de PMEs, que cresceu 19,10% em relação ao ano anterior. O segmento pessoal de varejo e os empréstimos agrícolas também mostraram crescimento robusto de 12,56% e 12,67% respectivamente, enquanto os adiantamentos corporativos cresceram a um ritmo mais modesto de 5,70%.

A tabela a seguir fornece uma visão abrangente dos principais indicadores financeiros do SBI:

A carteira de empréstimos do banco permanece bem diversificada entre setores, com empréstimos imobiliários constituindo o maior segmento, com 23,51% dos adiantamentos domésticos. O SBI mantém uma posição dominante no mercado de empréstimos de varejo, com 27,7% de participação no mercado de empréstimos imobiliários e 19,3% em empréstimos para automóveis.

A divisão do crescimento de crédito entre diferentes segmentos demonstra a abordagem equilibrada do banco para empréstimos:

Qualidade de ativos e posição de capital

O SBI continuou a demonstrar melhoria nos indicadores de qualidade de ativos, com o índice de Ativos Não Produtivos Brutos (GNPA) diminuindo 38 pontos-base em relação ao ano anterior, para 1,83%. Da mesma forma, o índice de NPA líquido melhorou 10 pontos-base para 0,47%. O índice de inadimplência para o trimestre ficou em 0,75%, refletindo uma gestão eficaz de riscos.

O índice de cobertura de provisões (PCR) do banco melhorou ligeiramente para 74,49% de 74,41% um ano atrás. Incluindo valores sob Conta de Adiantamento em Cobrança (AUCA), o PCR ficou em robustos 91,71%. O SBI reportou provisões adicionais de ₹30.345 crores não incluídas no cálculo do PCR, fornecendo maior proteção contra potencial estresse.

O custo de crédito para o trimestre permaneceu bem controlado em 0,47%, marginalmente melhor que os 0,48% reportados no 1º tri do ano fiscal de 2025. O índice de adequação de capital do banco fortaleceu significativamente para 14,63%, um aumento de 77 pontos-base em relação ao ano anterior, proporcionando amplo espaço para crescimento futuro.

Iniciativas de banco digital

A transformação digital do SBI continua ganhando impulso, com 98,6% das transações agora conduzidas através de canais alternativos. A plataforma digital principal do banco, YONO (You Only Need One), atingiu 9,04 crore de usuários registrados, sublinhando sua ampla adoção.

A plataforma digital tornou-se um canal de aquisição significativo, com 66% das contas poupança abertas através do YONO no 1º tri do ano fiscal de 2026. Este foco digital ajudou o SBI a melhorar a eficiência operacional enquanto aprimora a experiência do cliente.

Operações internacionais

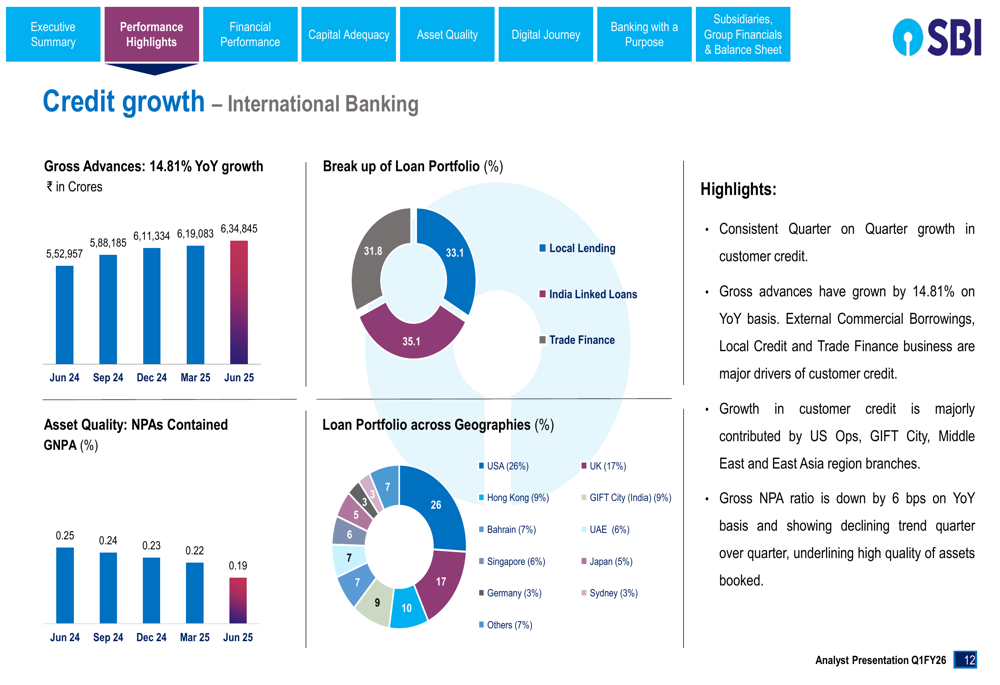

As operações bancárias internacionais do SBI demonstraram forte crescimento, com adiantamentos de escritórios estrangeiros aumentando 14,81% em relação ao ano anterior, para ₹6.34.845 crores. Este crescimento foi impulsionado principalmente por operações nos EUA, GIFT City, Oriente Médio e regiões do Leste Asiático.

A carteira internacional de empréstimos é diversificada entre empréstimos locais, empréstimos vinculados à Índia e financiamento comercial. O banco destacou que seu índice internacional de GNPA diminuiu 6 pontos-base em relação ao ano anterior, indicando melhoria na qualidade dos ativos nas operações no exterior.

O gráfico a seguir detalha o desempenho do segmento bancário internacional do SBI:

Declarações prospectivas

Embora o SBI não tenha fornecido orientações específicas para o restante do ano fiscal de 2026, o forte desempenho do 1º tri posiciona bem o banco para crescimento contínuo. O foco do banco na transformação digital, melhoria da qualidade de ativos e crescimento diversificado de empréstimos em todos os segmentos sugere uma abordagem equilibrada para navegar no ambiente econômico atual.

A pressão nas margens observada no 1º tri será uma área-chave a ser observada nos próximos trimestres, assim como a capacidade do banco de manter seu forte crescimento de depósitos e indicadores de qualidade de ativos. Com sua robusta posição de capital e eficiência operacional em melhoria, o SBI parece bem posicionado para capitalizar oportunidades de crescimento no setor bancário indiano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: