BYD projeta que exportações ultrapassem 20% do total de vendas de veículos em 2025

Introdução e contexto de mercado

A TransAlta Corp (TSX:TA) apresentou seus resultados do segundo trimestre de 2025 em 1º de agosto, mostrando forte crescimento nos lucros apesar de ficar abaixo das expectativas de receita. As ações da empresa subiram 2,52% após a apresentação, fechando em US$ 17,09, com investidores respondendo positivamente à eficiência operacional e iniciativas estratégicas da companhia.

A geradora de energia canadense entregou um lucro por ação (LPA) de US$ 0,18, superando significativamente as expectativas dos analistas de US$ 0,0878, enquanto a receita foi de US$ 613 milhões, abaixo das previsões de US$ 666,97 milhões. Este desempenho misto destaca a capacidade da TransAlta de impulsionar a lucratividade através da excelência operacional e hedge estratégico, apesar dos desafios na linha de receita.

Destaques do desempenho trimestral

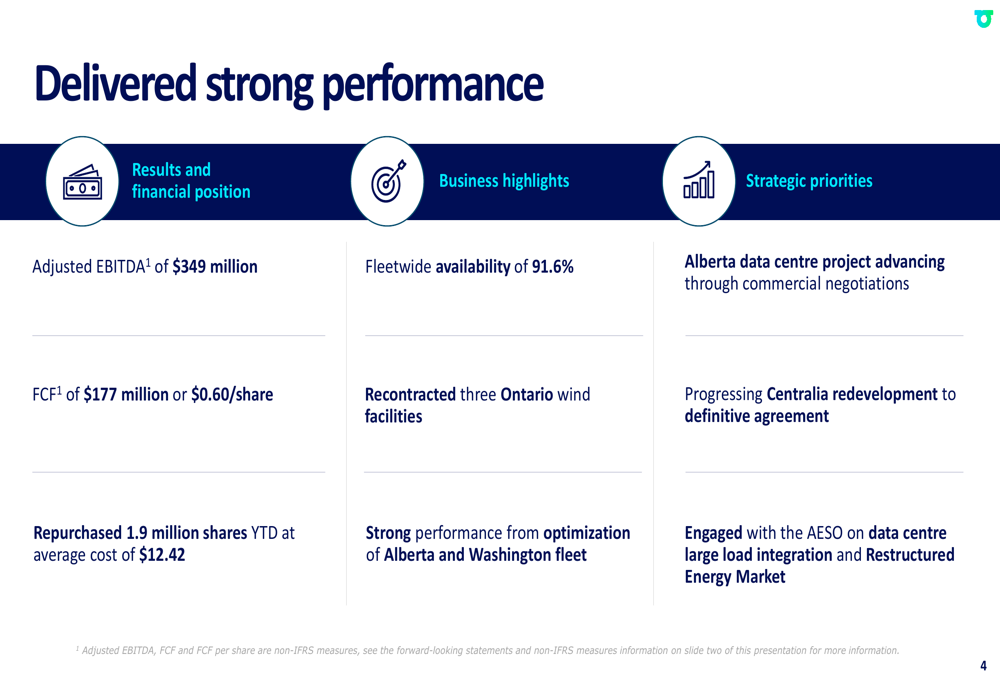

A TransAlta reportou um EBITDA Ajustado de US$ 349 milhões para o 2º tri de 2025, representando um aumento de 10,4% em relação aos US$ 316 milhões no mesmo período do ano passado. A empresa alcançou uma forte disponibilidade de frota de 91,6% e gerou Fluxo de Caixa Livre (FCF) de US$ 177 milhões, ou US$ 0,60 por ação.

Como mostrado no seguinte resumo abrangente de desempenho:

Os fortes resultados da empresa foram impulsionados pela otimização eficaz de sua frota em Alberta e Washington, estratégia de hedge que entregou preços premium, e maior utilização de compensações de carbono em Alberta. A TransAlta também reportou a recompra de 1,9 milhão de ações no acumulado do ano a um custo médio de US$ 12,42, demonstrando confiança em seu modelo de negócios e compromisso com retornos aos acionistas.

Análise de desempenho por segmento

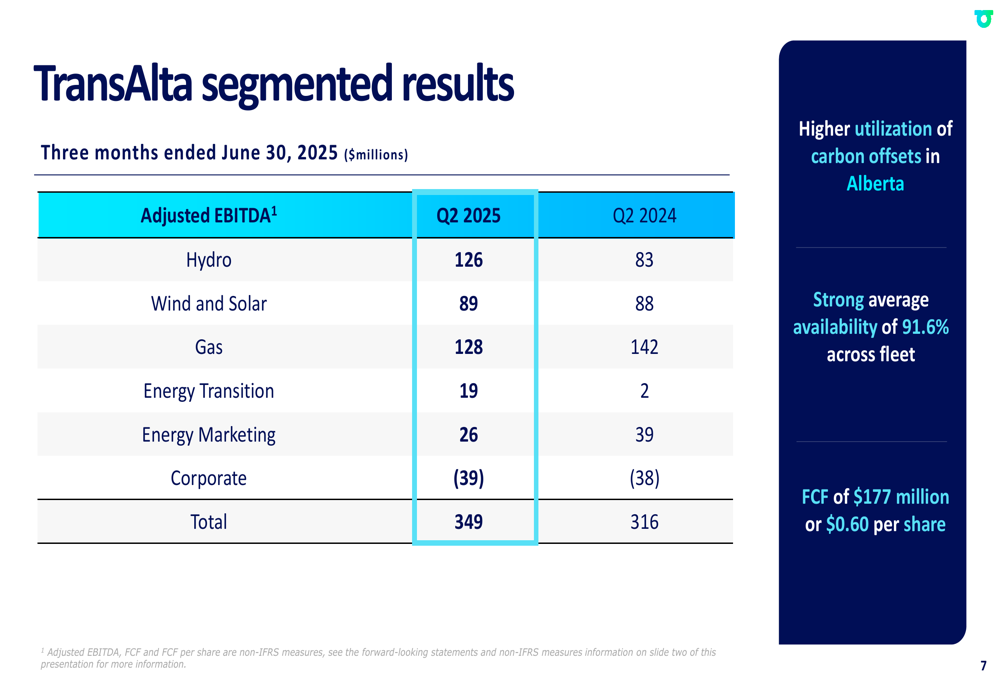

Os resultados segmentados da TransAlta revelam desempenho variado em seu portfólio diversificado. O segmento Hidrelétrico foi o destaque, com EBITDA Ajustado aumentando 51,8% ano a ano para US$ 126 milhões, enquanto o segmento de Transição Energética cresceu dramaticamente de US$ 2 milhões para US$ 19 milhões. No entanto, os segmentos de Gás e Marketing de Energia experimentaram declínios.

A seguinte divisão ilustra o desempenho em todos os segmentos de negócios:

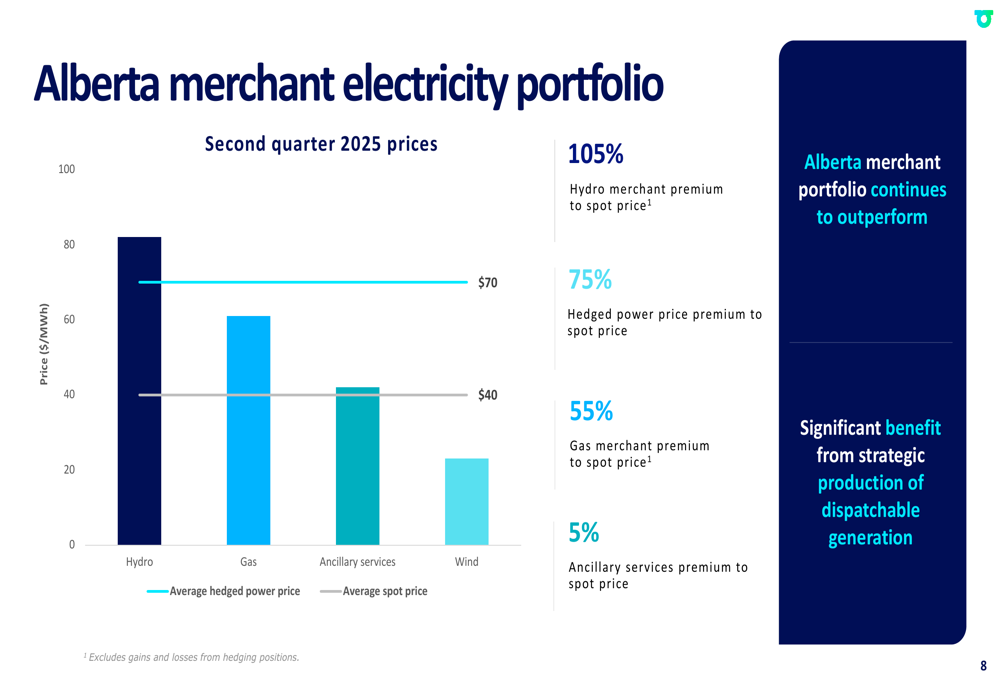

Um fator-chave no desempenho da TransAlta foi sua estratégia de hedge no mercado de eletricidade merchant de Alberta. A estratégia de hedge da empresa entregou prêmios significativos sobre os preços à vista, particularmente no segmento Hidrelétrico, onde os preços merchant excederam os preços à vista em 105%.

O gráfico a seguir demonstra a eficácia da estratégia de hedge da TransAlta em todo seu portfólio:

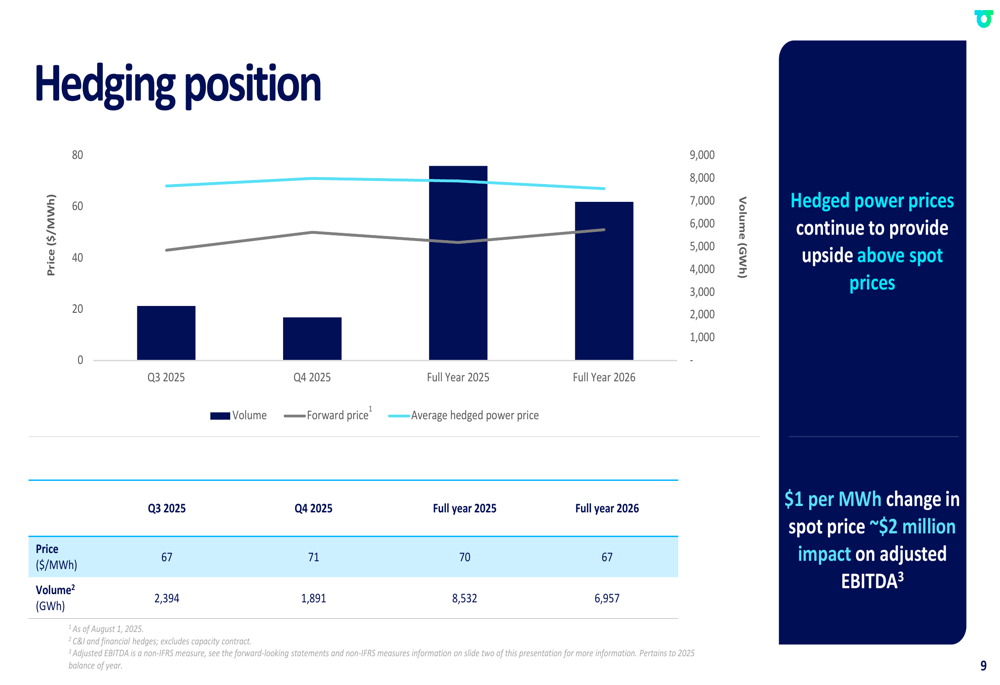

Olhando para o futuro, a posição de hedge da TransAlta mostra preços futuros relativamente estáveis até 2026, com volumes gradualmente diminuindo. A empresa observou que uma mudança de US$ 1 por MWh no preço à vista impactaria o EBITDA ajustado em aproximadamente US$ 2 milhões.

Iniciativas estratégicas

A TransAlta está avançando em várias iniciativas estratégicas para impulsionar o crescimento futuro, com foco particular em oportunidades de data centers e conversão de ativos legados. A empresa relatou negociações comerciais ativas para seu projeto de data center em Alberta, com o cronograma do Serviço de Transmissão de Demanda do Operador do Sistema Elétrico de Alberta (AESO) para execução do contrato esperado para meados de setembro.

A empresa também está progredindo com a conversão de sua Unidade 2 de Centralia, com um acordo definitivo esperado para o segundo semestre de 2025. Este projeto garantiria um contrato de longo prazo para 100% da capacidade com oportunidades para expansão futura.

O slide a seguir detalha essas iniciativas estratégicas:

O CEO John Kousinioris expressou confiança nesses projetos durante a teleconferência de resultados, afirmando: "Entregamos resultados excepcionais durante o segundo trimestre", e destacando a estratégia de hedge bem-sucedida e otimização de ativos da empresa.

Orientação futura e perspectivas

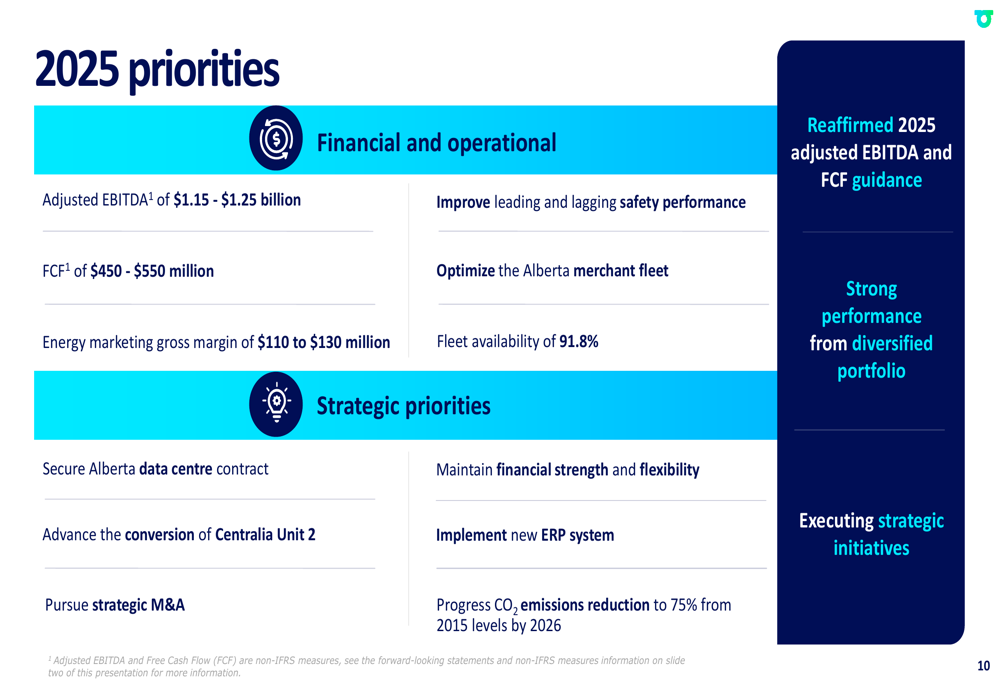

A TransAlta reafirmou sua orientação para 2025, projetando EBITDA Ajustado de US$ 1,15-1,25 bilhão e Fluxo de Caixa Livre de US$ 450-550 milhões. As prioridades da empresa estão divididas entre metas financeiras/operacionais e iniciativas estratégicas, com foco contínuo na transição para energia limpa e redução de emissões de carbono.

A seguinte visão abrangente delineia as prioridades da TransAlta para o restante de 2025:

A proposta de valor da TransAlta centra-se em ser uma operadora segura e confiável com um portfólio diversificado e cada vez mais contratado. A empresa se posiciona como líder em eletricidade limpa com campus de energia legados de alto potencial e forte flexibilidade financeira para apoiar o crescimento futuro.

A empresa enfrenta vários desafios, incluindo preocupações com o crescimento da receita após o resultado abaixo do esperado no trimestre atual, volatilidade do mercado afetando os preços de energia, mudanças regulatórias impactando iniciativas de energia limpa e crescente competição nos mercados de data centers e energia.

Apesar desses desafios, o forte desempenho operacional da TransAlta, estratégia eficaz de hedge e posicionamento estratégico em mercados em crescimento como data centers sugerem que a empresa está bem posicionada para continuar entregando valor aos acionistas enquanto avança em seus objetivos de transição para energia limpa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: