Aneel diz que outubro terá bandeira tarifária vermelha patamar 1

Introdução e contexto de mercado

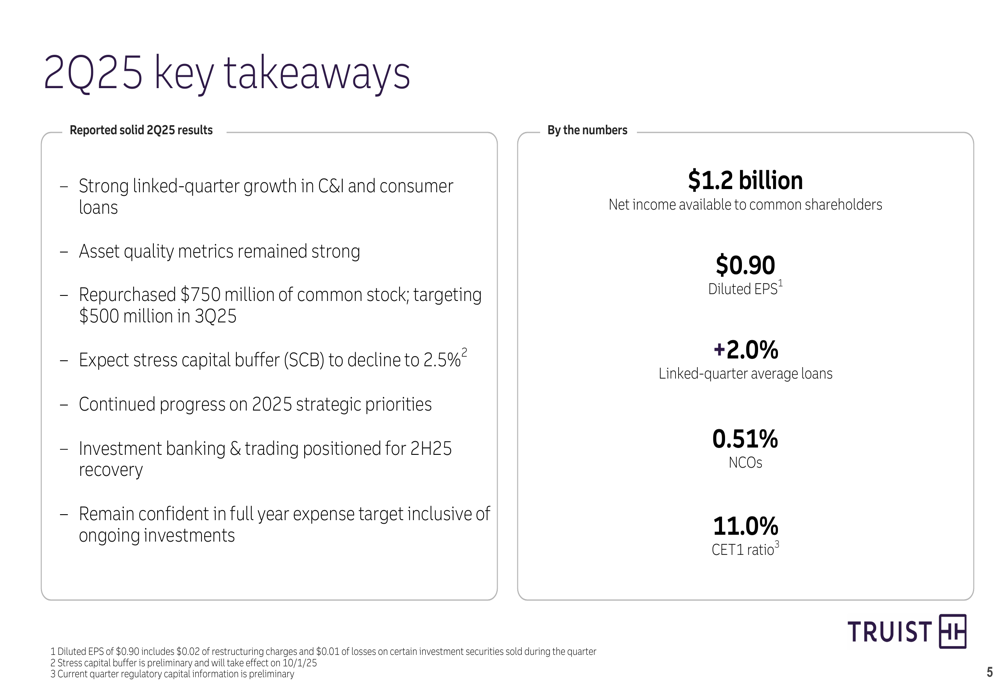

A Truist Financial Corp (Nova York:TFC) apresentou seus resultados do segundo trimestre de 2025 em 18 de julho, mostrando desempenho aprimorado impulsionado pelo crescimento de empréstimos e progresso na transformação digital. O banco relatou lucro por ação de US$ 0,90 e lucro líquido disponível para acionistas comuns de US$ 1,2 bilhão, continuando seu momento de recuperação do trimestre anterior.

As ações responderam positivamente aos resultados, subindo 1,09% para US$ 45,50 nas negociações de pré-mercado após o anúncio. Isso consolida o recente desempenho das ações da Truist, que mostrou melhoria significativa desde o primeiro trimestre, quando era negociada em torno de US$ 36.

Destaques do desempenho trimestral

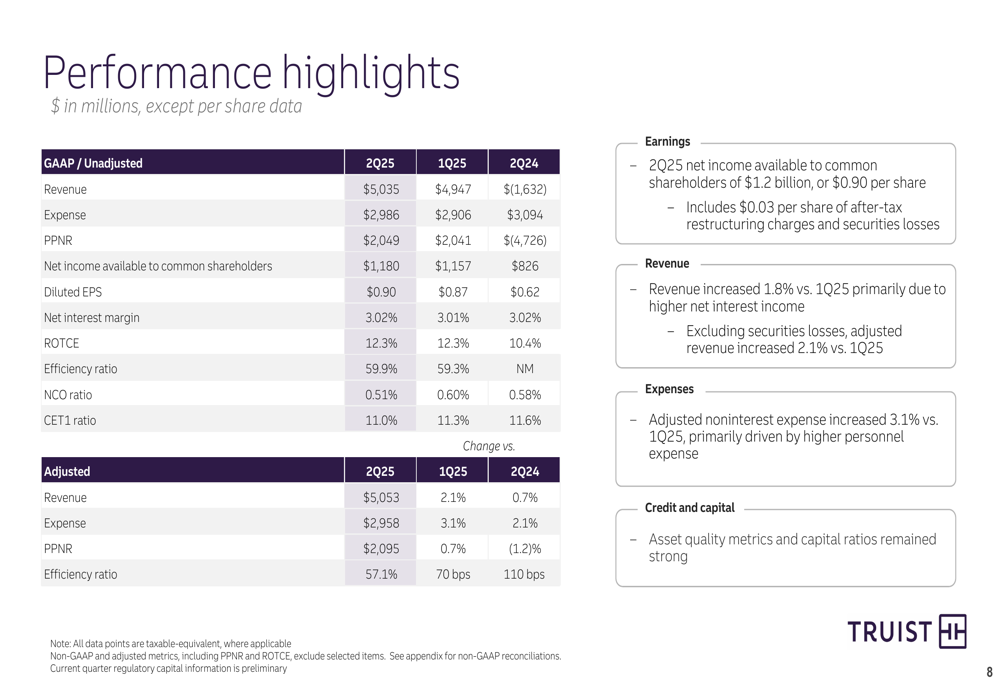

A Truist entregou resultados financeiros sólidos em métricas-chave no segundo trimestre. A receita atingiu US$ 5,035 bilhões, enquanto as despesas foram controladas em US$ 2,986 bilhões, resultando em receita líquida pré-provisão de US$ 2,049 bilhões. O banco manteve uma saudável margem de juros líquida de 3,02%, uma leve melhoria em relação aos 3,01% do trimestre anterior.

Como mostrado no seguinte resumo de desempenho:

O índice de eficiência do banco ficou em 59,9%, enquanto o retorno sobre o patrimônio líquido tangível comum alcançou 12,3%. A qualidade dos ativos permaneceu forte com um índice de baixas líquidas de 0,51%, e o índice de capital CET1 foi reportado em 11,0%, fornecendo uma base sólida para crescimento contínuo e retornos de capital.

Crescimento de empréstimos e depósitos

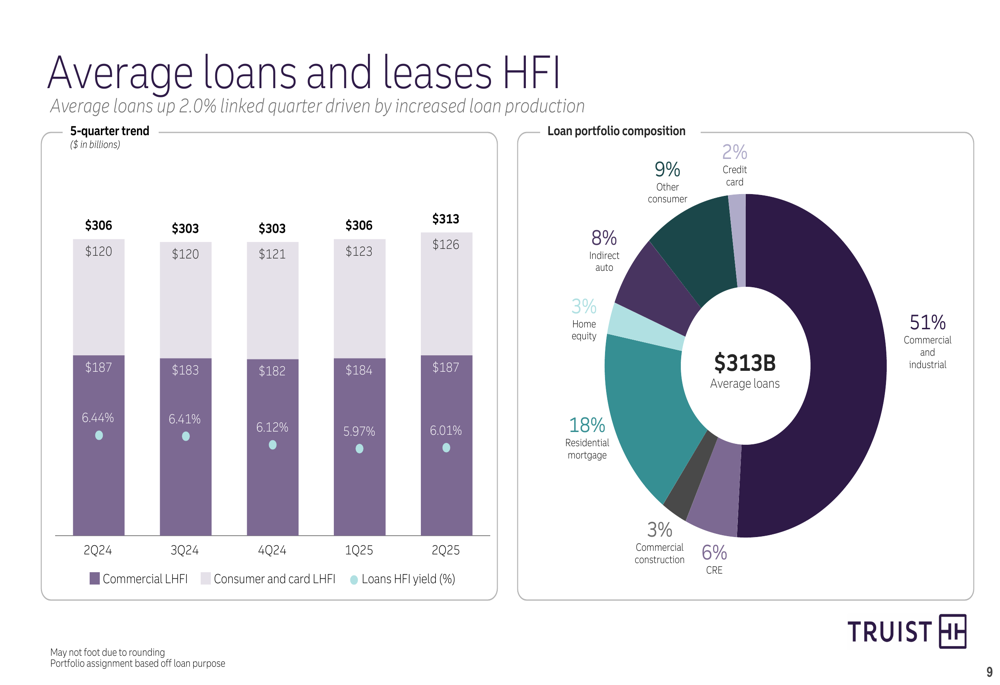

Um dos destaques do trimestre foi o forte crescimento de empréstimos da Truist, com a média de empréstimos aumentando 2,0% em comparação com o trimestre anterior. Este crescimento foi principalmente impulsionado pelo aumento na produção de empréstimos nos segmentos comercial e de consumo.

A composição da carteira de empréstimos do banco mostra uma abordagem equilibrada, com empréstimos comerciais e industriais representando 51% da carteira, seguidos por hipotecas residenciais com 18%:

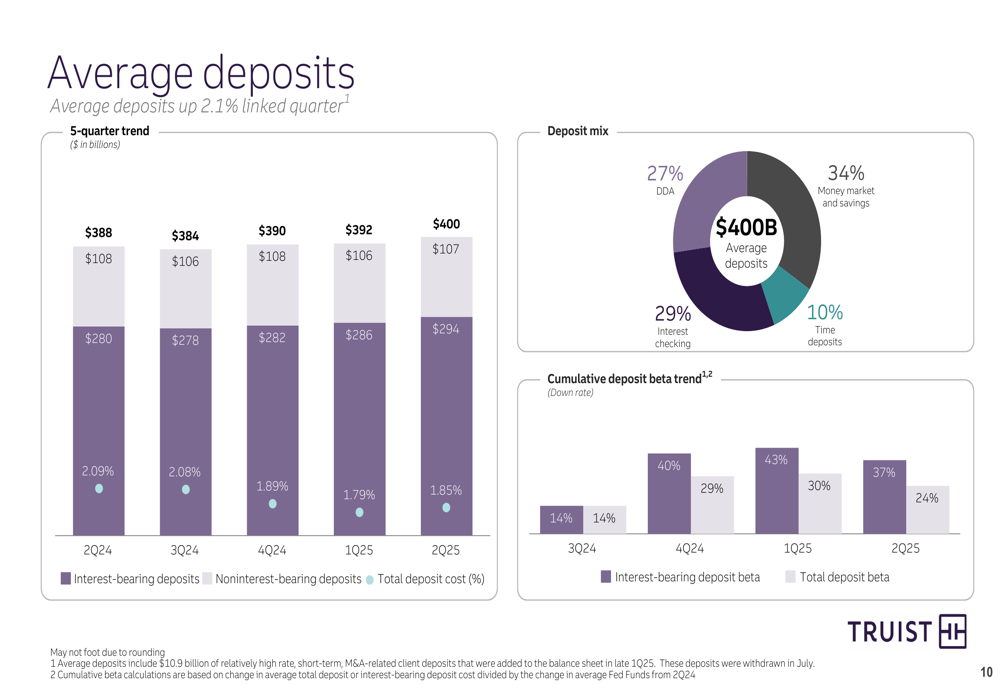

No lado do financiamento, a média de depósitos aumentou 2,1% em relação ao trimestre anterior. A composição dos depósitos permanece bem diversificada, com 27% em depósitos à vista, 34% em contas de mercado monetário e poupança, 29% em contas correntes com juros e 10% em depósitos a prazo:

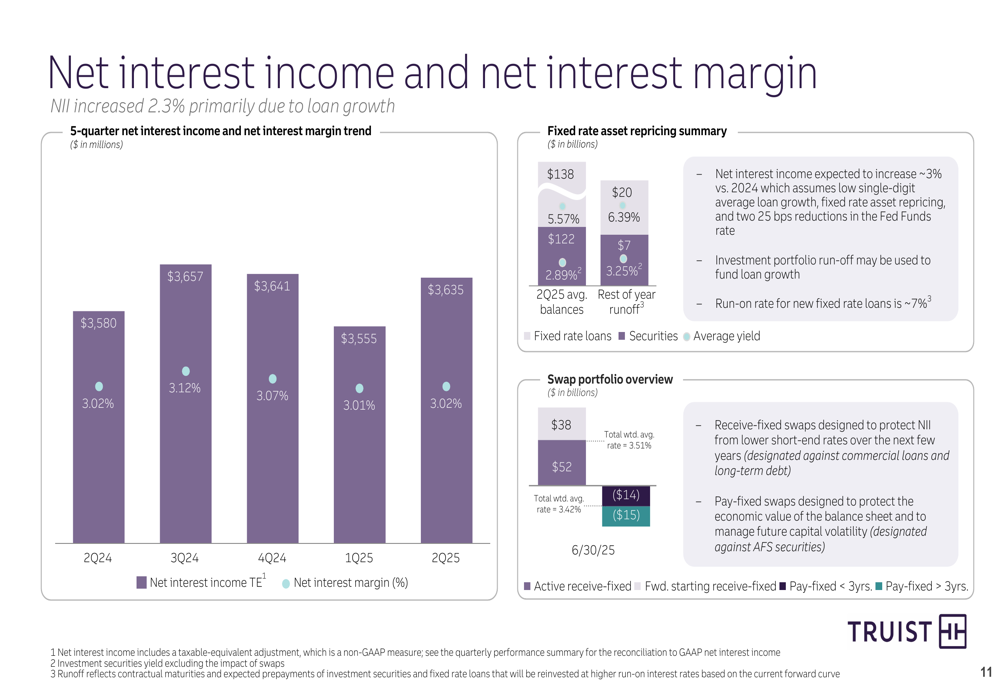

Este crescimento de depósitos ajudou a impulsionar a receita líquida de juros do banco, que aumentou 2,3% principalmente devido ao crescimento dos empréstimos. A tendência da receita líquida de juros mostra melhoria constante nos últimos trimestres:

Progresso na transformação digital

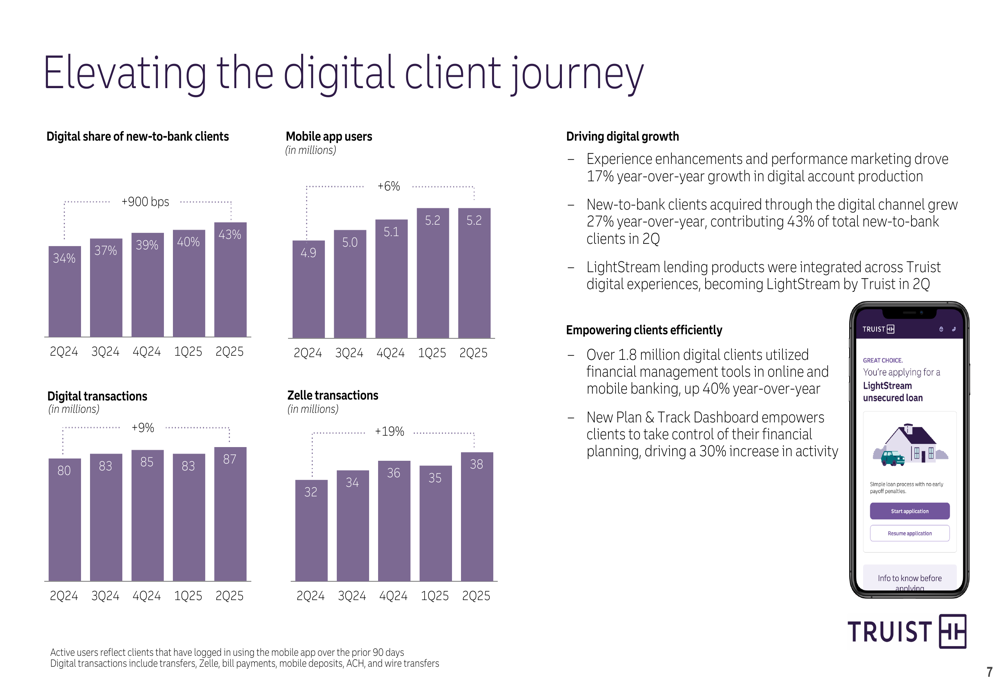

A Truist continua a fazer avanços significativos em sua estratégia de transformação digital, com crescimento impressionante nas métricas de aquisição e engajamento de clientes digitais. A participação digital de novos clientes aumentou 900 pontos base, enquanto os usuários de aplicativos móveis cresceram 6%.

As iniciativas digitais do banco estão gerando resultados tangíveis, como ilustrado neste resumo de desempenho digital:

No segmento de Banco de Consumo e Pequenas Empresas, a Truist adicionou aproximadamente 37.000 novas contas correntes no 2º tri com uma taxa de primazia de 82%. O segmento também gerou cerca de US$ 13 bilhões em nova produção de empréstimos. Enquanto isso, o segmento de Banco Atacadista viu os empréstimos de fim de período aumentarem em US$ 5,3 bilhões (2,9%) e dobrou o crescimento de novos clientes.

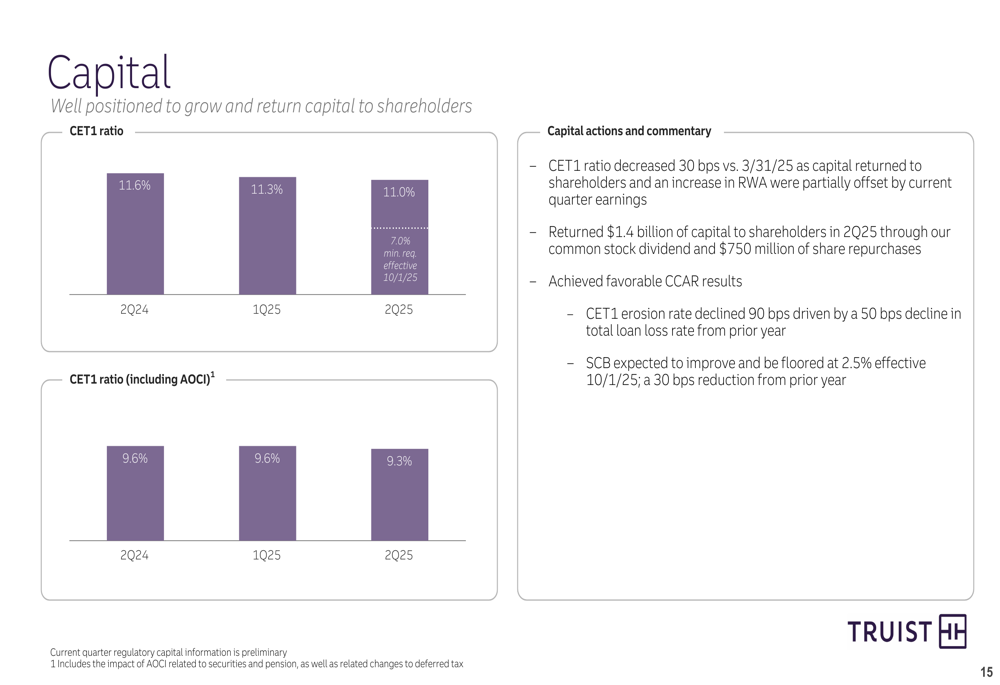

Posição de capital e retorno aos acionistas

A Truist manteve uma forte posição de capital com um índice CET1 de 11,0%, permitindo à empresa retornar capital significativo aos acionistas. Durante o trimestre, o banco recomprou US$ 750 milhões em ações ordinárias e anunciou planos para recomprar mais US$ 500 milhões no terceiro trimestre.

O gráfico a seguir ilustra a posição de capital da Truist e ações recentes:

A administração expressou confiança de que o buffer de capital de estresse (SCB) do banco diminuirá para 2,5%, proporcionando flexibilidade adicional para implantação de capital. Esta forte posição de capital apoia o compromisso da Truist em equilibrar investimentos de crescimento com retornos aos acionistas.

Declarações prospectivas

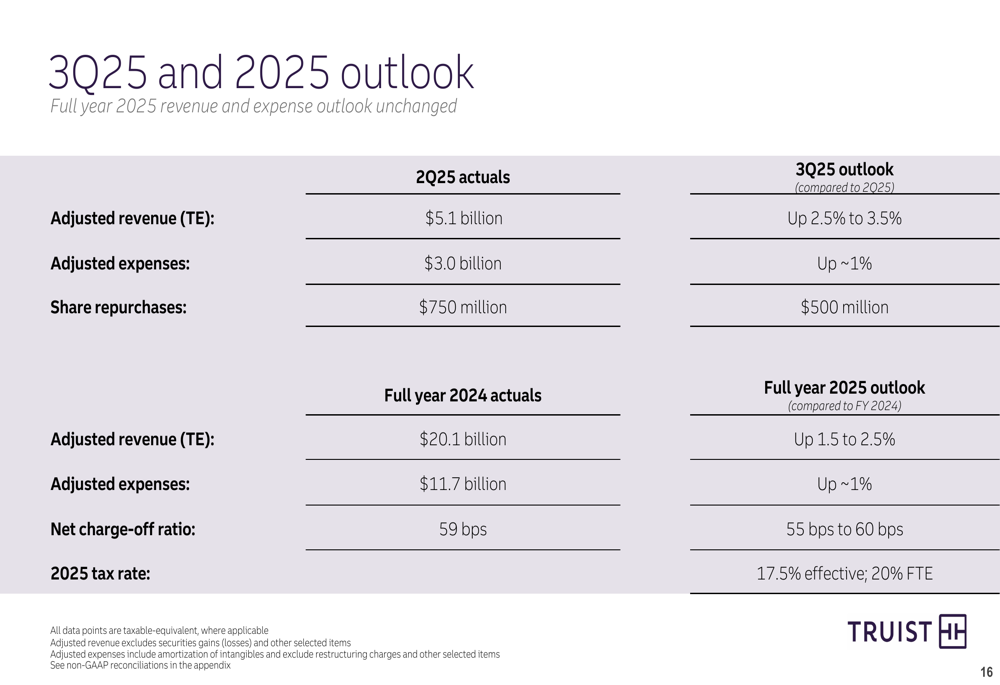

Olhando para o futuro, a Truist manteve suas perspectivas de receita e despesas para o ano inteiro de 2025, fornecendo orientação específica para o terceiro trimestre. O banco espera que a receita ajustada aumente de 2,5% a 3,5% no 3º tri em comparação com o 2º tri, com despesas ajustadas projetadas para aumentar aproximadamente 1%.

A perspectiva detalhada para o restante de 2025 é apresentada na seguinte orientação:

A administração destacou várias prioridades estratégicas para o restante de 2025, incluindo a execução de iniciativas de crescimento, impulsionando alavancagem operacional positiva, investindo em talentos e tecnologia, mantendo disciplina de crédito e retornando capital aos acionistas.

Os negócios de banco de investimento e trading da Truist estão posicionados para recuperação no segundo semestre de 2025, o que poderia proporcionar potencial adicional de receita se as condições de mercado permanecerem favoráveis.

As principais conclusões da empresa enfatizam seu foco em prioridades estratégicas enquanto mantém disciplina financeira:

Com o contínuo impulso de crescimento de empréstimos, forte qualidade de ativos e progresso nas iniciativas de transformação digital, a Truist parece bem posicionada para cumprir suas metas anuais enquanto navega pelo ambiente econômico em evolução.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: